- Доходы (организации, предприятия)

Содержание

- 2. Прибыль Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и

- 3. Прибыль - это часть реализованного чистого дохода. (это не весь чистый доход предприятия или денежная выручка

- 4. Понятие «прибыль» многозначно и обычно различаются: бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов

- 5. Валовая прибыль Валовая прибыль ( Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или

- 6. Валовая прибыль для производителя: Валовая прибыль = Выручка − Себестоимость реализованной продукции или услуги с учётом

- 7. Чистая прибыль На основании данных о валовой прибыли можно рассчитать чистую прибыль: Чистая прибыль = Валовая

- 8. Себестоимость реализованной продукции для производства и торговли рассчитывается по-разному. В целом, этот показатель отражает прибыль по

- 9. Чем ниже себестоимость, тем выше прибыль

- 10. Чистый доход Валовая прибыль является важным показателем прибыльности, но для учёта косвенных расходов необходим расчёт чистого

- 11. ЦЕНЫ В зависимости от обслуживаемых ими отраслей и сфер экономики цены классифицируются следующим образом: оптовые цены;

- 12. Оптовые цены Оптовые цены - это цены, по которым реализуется и соответственно закупается продукция предприятий, фирм

- 13. Оптовые цены предприятия Оптовые цены предприятия - цены изготовителей продукции, по которым они реализуют произведенную продукцию

- 14. Отпускная цена предприятия: Отпускная цена формируется путем «наложения» на оптовую цену косвенных налогов. Наибольшее значение имеют

- 15. Состав цены и ее структура в общем виде

- 16. Акциз Акциз ( фр. accise, от лат. accido — обрезаю) — косвенный общегосударственный налог, устанавливаемый преимущественно

- 17. Подакцизные товары алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе

- 18. НДС Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости

- 19. Оптовая отпускная цена формируется на основе цены предприятия плюс НДС (и акциз, если есть)

- 20. При формировании оптовой отпускной цены предприятия акциз на подакцизный товар начисляется до начисления НДС.

- 21. Трансфертная цена Разновидностью оптовой цены предприятия является трансфертная цена. Применяется при совершении коммерческих операций между подразделениями

- 22. Показатели эффективности использования основных средств рентабельность (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдача (отношение

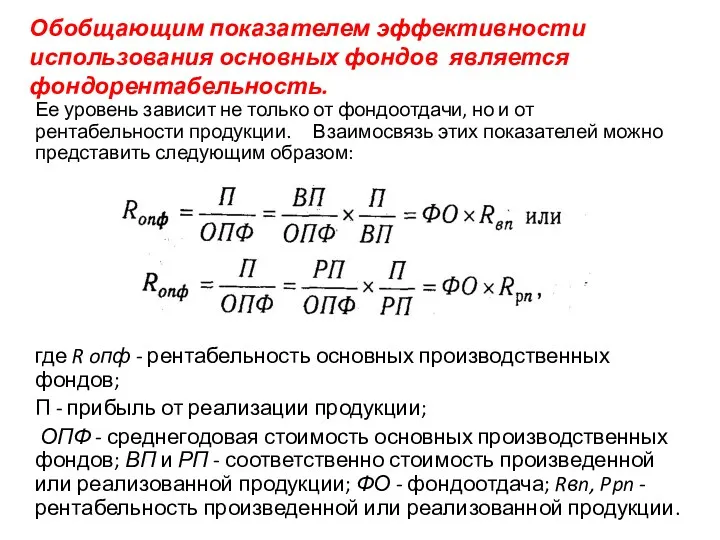

- 23. Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но

- 24. Показатели рентабельности – входят в группу относительных показателей эффективности хозяйственной деятельности.

- 25. Показатель рентабельности продукции характеризует величину прибыли от реализации продукции, приходящуюся на 1 руб. затрат на производство

- 26. Если выручка от реализации продукции за отчётный год по сравнению с предыдущим возрастает, а величина затрат

- 27. Фондоотдача показывает сколько приходится стоимости валовой продукции на 1 руб.. основных производственных фондов.

- 28. Показатель фондоемкости характеризует стоимость основных средств, необходимых для выпуска продукции на 1 рубль

- 29. Под фондовооруженностью труда подразумевается отношение стоимости основных средств предприятия к средней годовой списочной численности рабочих.

- 30. Производительность труда это способность конкретного труда производить определенное количество потребительной стоимости в единицу рабочего времени.

- 31. Сравнительную экономическую эффективность капитальных вложений характеризует показатель годового экономического эффекта.

- 32. Рычаг (левередж) – это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала и финансового результата. Незначительное изменение

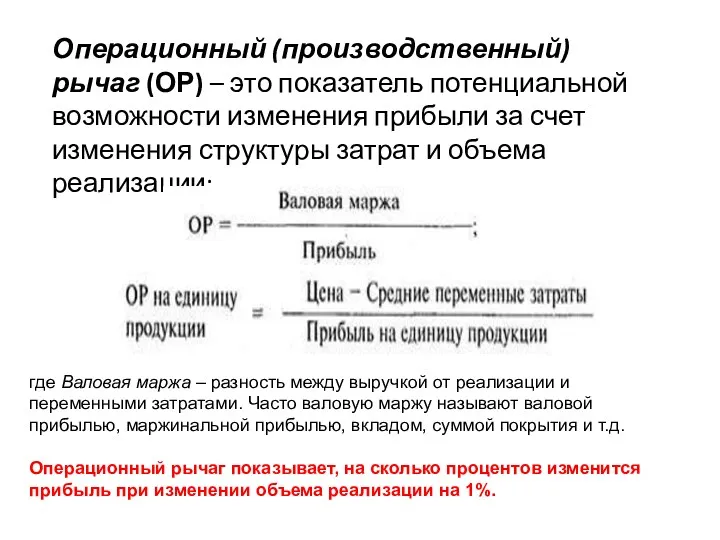

- 33. Операционный (производственный) рычаг (ОР) – это показатель потенциальной возможности изменения прибыли за счет изменения структуры затрат

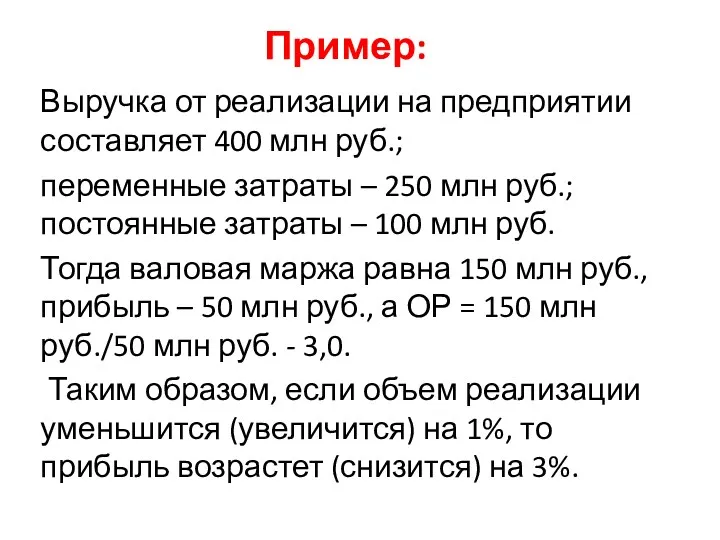

- 34. Пример: Выручка от реализации на предприятии составляет 400 млн руб.; переменные затраты – 250 млн руб.;

- 35. Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема)

- 38. Скачать презентацию

Прибыль

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и

Прибыль

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и

Прибыль - это часть реализованного чистого дохода.

(это не весь чистый

Прибыль - это часть реализованного чистого дохода.

(это не весь чистый

Понятие «прибыль» многозначно и обычно различаются:

бухгалтерская прибыль — разница между принимаемой

Понятие «прибыль» многозначно и обычно различаются:

бухгалтерская прибыль — разница между принимаемой

Валовая прибыль

Валовая прибыль ( Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги ( англ. Cost of sales

Валовая прибыль

Валовая прибыль ( Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги ( англ. Cost of sales

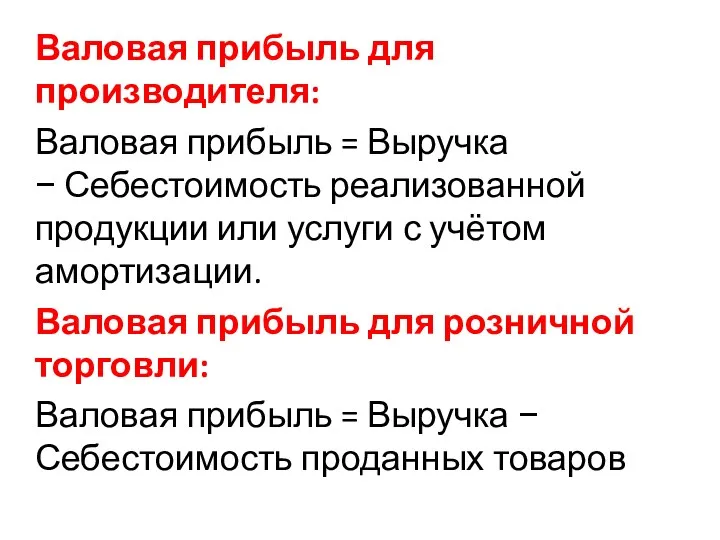

Валовая прибыль для производителя:

Валовая прибыль = Выручка − Себестоимость реализованной продукции или услуги

Валовая прибыль для производителя:

Валовая прибыль = Выручка − Себестоимость реализованной продукции или услуги

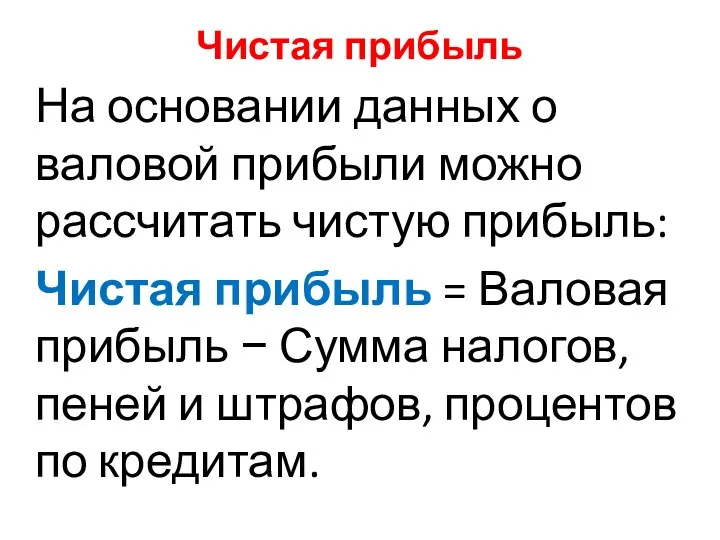

Чистая прибыль

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

Чистая прибыль =

Чистая прибыль

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

Чистая прибыль =

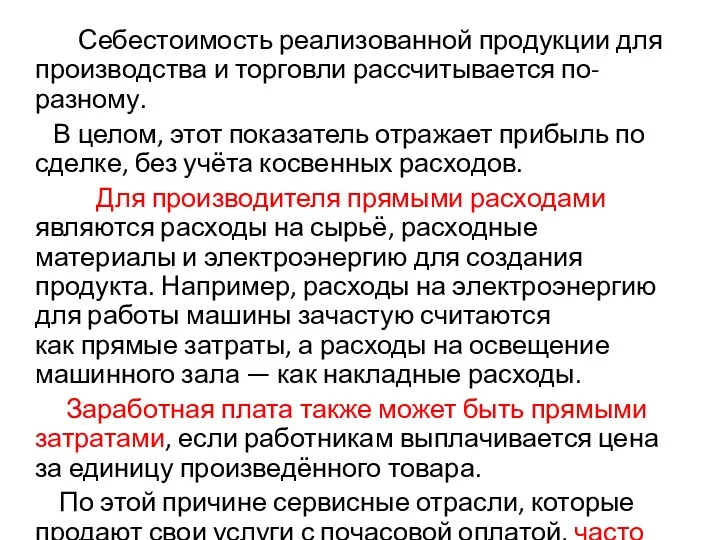

Себестоимость реализованной продукции для производства и торговли рассчитывается по-разному.

Себестоимость реализованной продукции для производства и торговли рассчитывается по-разному.

Чем ниже себестоимость, тем

выше прибыль

Чем ниже себестоимость, тем

выше прибыль

Чистый доход

Валовая прибыль является важным показателем прибыльности, но для учёта косвенных

Чистый доход

Валовая прибыль является важным показателем прибыльности, но для учёта косвенных

ЦЕНЫ

В зависимости от обслуживаемых ими отраслей и сфер экономики цены классифицируются

ЦЕНЫ

В зависимости от обслуживаемых ими отраслей и сфер экономики цены классифицируются

Оптовые цены

Оптовые цены - это цены, по которым реализуется и соответственно закупается

Оптовые цены

Оптовые цены - это цены, по которым реализуется и соответственно закупается

Оптовые цены предприятия

Оптовые цены предприятия - цены изготовителей продукции, по которым они реализуют

Оптовые цены предприятия

Оптовые цены предприятия - цены изготовителей продукции, по которым они реализуют

Отпускная цена предприятия:

Отпускная цена формируется путем «наложения» на оптовую цену косвенных

Отпускная цена предприятия:

Отпускная цена формируется путем «наложения» на оптовую цену косвенных

Состав цены и ее структура в общем виде

Состав цены и ее структура в общем виде

Акциз

Акциз ( фр. accise, от лат. accido — обрезаю) — косвенный общегосударственный налог, устанавливаемый преимущественно на

Акциз

Акциз ( фр. accise, от лат. accido — обрезаю) — косвенный общегосударственный налог, устанавливаемый преимущественно на

Подакцизные товары

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво,

Подакцизные товары

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво,

НДС

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

НДС

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

Оптовая отпускная цена формируется на основе цены предприятия плюс НДС (и

Оптовая отпускная цена формируется на основе цены предприятия плюс НДС (и

При формировании оптовой отпускной цены предприятия акциз на подакцизный товар начисляется

до

При формировании оптовой отпускной цены предприятия акциз на подакцизный товар начисляется

до

Трансфертная цена

Разновидностью оптовой цены предприятия является трансфертная цена.

Применяется при совершении

Трансфертная цена

Разновидностью оптовой цены предприятия является трансфертная цена.

Применяется при совершении

Показатели эффективности использования основных средств

рентабельность (отношение прибыли к среднегодовой стоимости

Показатели эффективности использования основных средств

рентабельность (отношение прибыли к среднегодовой стоимости

Обобщающим показателем эффективности использования основных фондов является фондорентабельность.

Ее уровень зависит

Обобщающим показателем эффективности использования основных фондов является фондорентабельность.

Ее уровень зависит

Показатели рентабельности – входят в группу относительных показателей эффективности хозяйственной

Показатели рентабельности – входят в группу относительных показателей эффективности хозяйственной

Показатель рентабельности продукции характеризует

величину прибыли от реализации продукции, приходящуюся на 1

Показатель рентабельности продукции характеризует

величину прибыли от реализации продукции, приходящуюся на 1

Если выручка от реализации продукции за отчётный год по сравнению с

Если выручка от реализации продукции за отчётный год по сравнению с

Фондоотдача показывает

сколько приходится стоимости валовой продукции на 1 руб.. основных производственных фондов.

Фондоотдача показывает

сколько приходится стоимости валовой продукции на 1 руб.. основных производственных фондов.

Показатель фондоемкости характеризует

стоимость основных средств, необходимых для выпуска продукции на

Показатель фондоемкости характеризует

стоимость основных средств, необходимых для выпуска продукции на

Под фондовооруженностью труда подразумевается

отношение стоимости основных средств предприятия к средней годовой

отношение стоимости основных средств предприятия к средней годовой

Производительность труда

это способность конкретного труда производить определенное количество потребительной стоимости в единицу

Производительность труда

это способность конкретного труда производить определенное количество потребительной стоимости в единицу

Сравнительную экономическую эффективность капитальных вложений характеризует показатель годового экономического эффекта.

Сравнительную экономическую эффективность капитальных вложений характеризует показатель годового экономического эффекта.

Рычаг (левередж) – это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала

Рычаг (левередж) – это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала

Операционный (производственный) рычаг (ОР) – это показатель потенциальной возможности изменения прибыли за счет

Операционный (производственный) рычаг (ОР) – это показатель потенциальной возможности изменения прибыли за счет

Пример:

Выручка от реализации на предприятии составляет 400 млн руб.;

переменные затраты

Пример:

Выручка от реализации на предприятии составляет 400 млн руб.;

переменные затраты

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации

Негосударственные пенсионные фонды

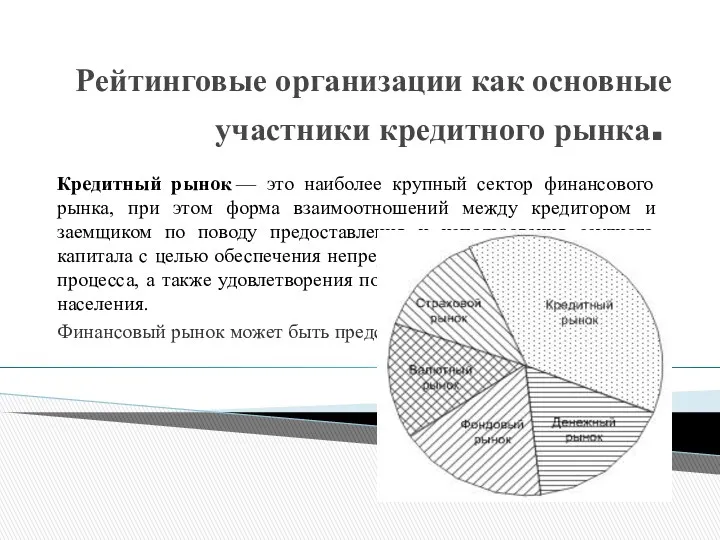

Негосударственные пенсионные фонды Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетные регистры

Учетные регистры Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

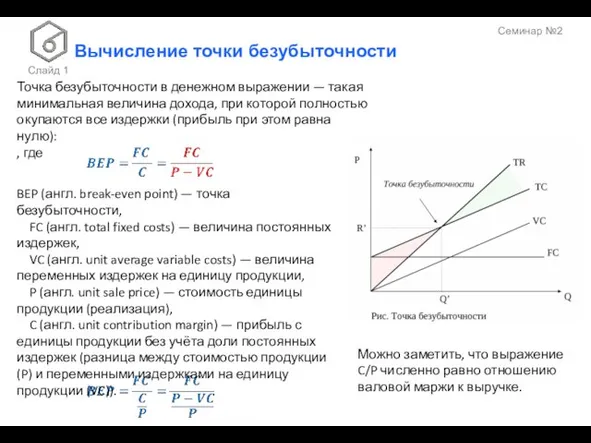

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Вычисление точки безубыточности

Вычисление точки безубыточности Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Бюджет семьи. Доходная и расходная части бюджета

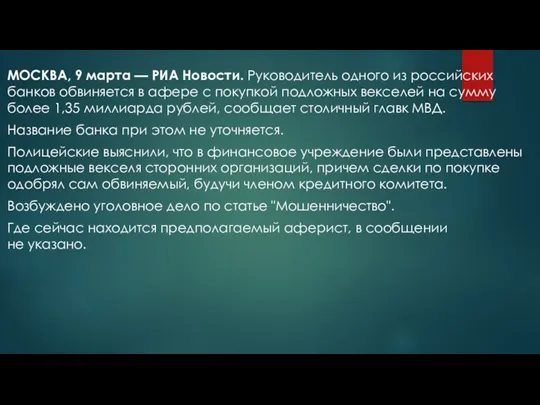

Бюджет семьи. Доходная и расходная части бюджета Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Договор имущественного страхования

Договор имущественного страхования Банковские операции

Банковские операции Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Международные кредитные отношения

Международные кредитные отношения Производные ценные бумаги

Производные ценные бумаги Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом