- Представление финансовой отчетности

Содержание

- 2. Цель Обеспечение представления финансовой отчетности общего назначения с тем, чтобы достичь сопоставимости а) с собственной финансовой

- 3. Сфера применения Настоящий Стандарт: применяется при подготовке и представлении всей финансовой отчетности общего назначения в соответствии

- 4. Годовая отчетность общего назначения Консолидированная и отдельной компании Коммерческие компании, в т.ч. коммерческие предприятия государственного сектора.

- 5. Определения Финансовая отчетность общего назначения - это отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не

- 6. Определения: прочий совокупный доход Компоненты прочего совокупного дохода включают: (a) изменения прироста стоимости от переоценки (см.

- 7. Определения: прочий совокупный доход (f) ля определенных обязательств, классифицированных по усмотрению организации как оцениваемые по справедливой

- 8. Определения Прибыль или убыток - общая сумма дохода за вычетом расходов, за исключением компонентов прочего совокупного

- 9. Назначение финансовой отчетности Финансовая отчетность - структурированное представление финансового положения компании и финансовых результатах, которое выражается

- 10. Для достижения указанной цели финансовая отчетность организации содержит информацию: (a) о ее активах; (b) о ее

- 11. Состав финансовой отчетности Полный комплект финансовой отчетности включает: (a) отчет о финансовом положении на дату окончания

- 12. Отчет о совокупном доходе: выбор Вариант 1: Организация может представлять единый отчет о прибыли или убытке

- 13. Общие аспекты Добросовестное представление и соответствие МСФО Непрерывность деятельности компании Метод начисления Последовательность представления Существенность и

- 14. Добросовестное представление и соответствие МСФО Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты деятельности и

- 15. Добросовестное представление и соответствие МСФО Если предприятие отказывается от выполнения требования какого-либо МСФО, оно должно раскрыть

- 16. Непрерывность деятельности Финансовая отчетность должна составляться на основе допущения о непрерывности деятельности Когда финансовая отчетность составляется

- 17. Учет на основе принципа начисления Компания должна составлять свою финансовую отчетность на основе принципа начисления, за

- 18. Существенность и агрегирование Каждая существенная статья должна представляться в финансовой отчетности отдельно. При этом определяющим фактором

- 19. Последовательность представления Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к следующему,

- 20. Взаимозачет Активы и обязательства не должны взаимозачитываться, за исключением случаев, когда это требуется или разрешается другим

- 21. Сравнительная информация Сравнительная информация должна: раскрываться в отношении предшествующего периода для всей числовой информации в финансовой

- 22. Структура и содержание Настоящий Стандарт требует определенных раскрытий (представления статей): в формах финансовой отчетности, в формах

- 23. Структура и содержание (продолжение) Каждый компонент финансовой отчетности должен быть четко обозначен. Следующая информация должна быть

- 24. Периодичность представления Отчетный период Финансовая отчетность должна представляться как минимум ежегодно. Когда, в исключительных обстоятельствах, отчетная

- 25. Отчет о финансовом положении Предписанного формата нет, но МСФО 1 включает иллюстративный пример формата финансовой отчетности.

- 26. Отчет о финансовом положении Разделы бухгалтерского баланса – 2 метода: Краткосрочные (оборотные) и долгосрочные (внеоборотные) активы

- 27. Отчет о финансовом положении Разделение текущих(оборотных) / долгосрочных (внеоборотных) активов / обязательств: краткосрочные активы (a) его

- 28. краткосрочные обязательства (a) предполагается погашение предприятием обязательства в рамках обычного операционного цикла предприятия; (b) оно удерживает

- 29. Отчет о финансовом положении Особенности состава активов компании раскрываются с помощью дезагрегирования (классификации) статей путем их

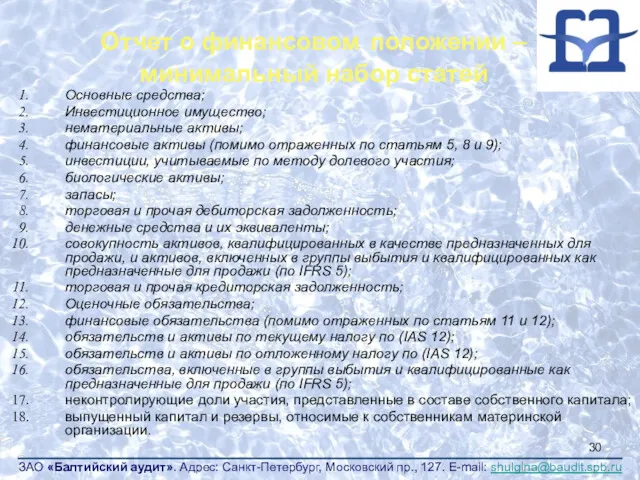

- 30. Отчет о финансовом положении – минимальный набор статей Основные средства; Инвестиционное имущество; нематериальные активы; финансовые активы

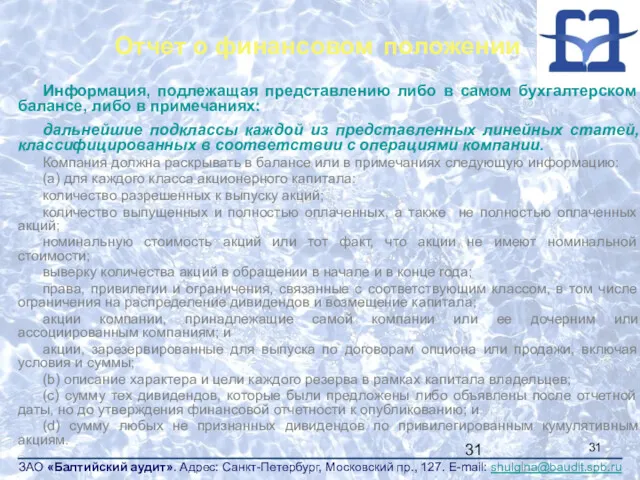

- 31. Отчет о финансовом положении Информация, подлежащая представлению либо в самом бухгалтерском балансе, либо в примечаниях: дальнейшие

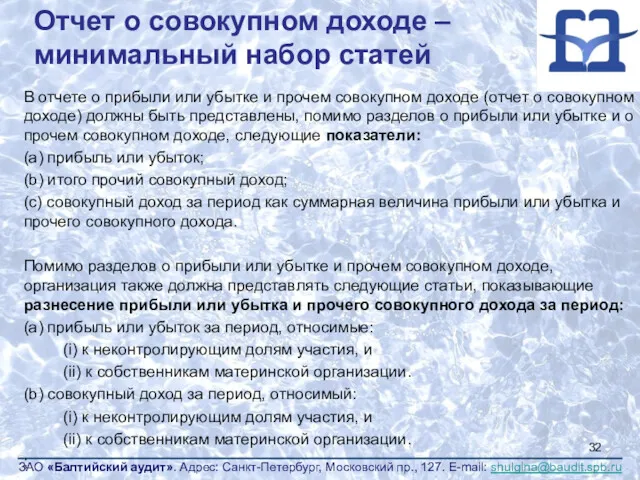

- 32. Отчет о совокупном доходе – минимальный набор статей В отчете о прибыли или убытке и прочем

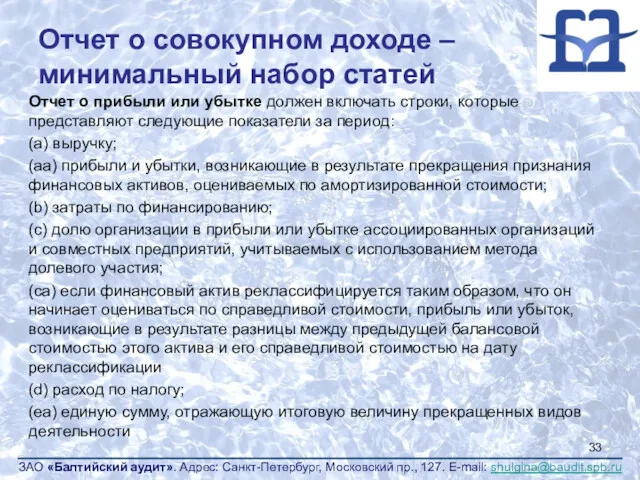

- 33. Отчет о совокупном доходе – минимальный набор статей Отчет о прибыли или убытке должен включать строки,

- 34. Отчет о совокупном доходе – минимальный набор статей В разделе о прочем совокупном доходе должны быть

- 35. Прочий совокупный доход за период Предприятие должно раскрыть сумму налога в отношении каждого компонента прочего совокупного

- 36. Раскрытие информации – отчет о совокупной прибыли или примечания Если статьи доходов и расходов являются существенными,

- 37. Отчет о прибыли и убытках – раскрытие информации Организация должна представить анализ расходов, признанных в составе

- 38. Отчет о полной прибыли – раскрытие информации Метод «по характеру затрат» Расходы объединяются в отчете о

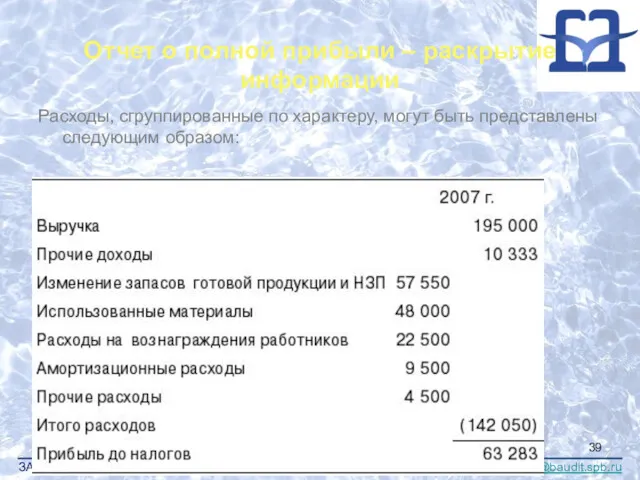

- 39. Отчет о полной прибыли – раскрытие информации Расходы, сгруппированные по характеру, могут быть представлены следующим образом:

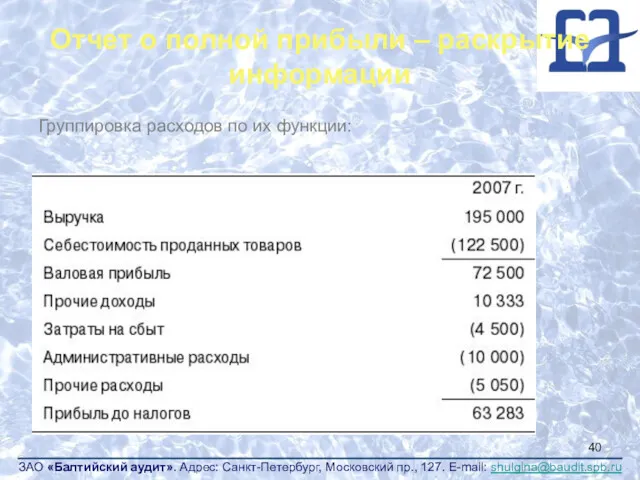

- 40. Отчет о полной прибыли – раскрытие информации Группировка расходов по их функции:

- 41. Отчет об изменениях капитала В отчете об изменениях капитала должны быть отражены: (a) общий совокупный доход

- 42. Раскрытие прочей информации Либо в отчете об изменениях в собственном капитале, либо в примечаниях: По каждому

- 43. Примечания к финансовой отчетности Примечания к финансовой отчетности компании должны: (a) представлять информацию об основе подготовки

- 44. Примечания к финансовой отчетности (продолжение) Примечания обычно представляются в следующем порядке: (a) заявление о соответствии Международным

- 45. Примечания к финансовой отчетности (продолжение) Раздел учетной политики в примечаниях к финансовой отчетности должен описывать следующее:

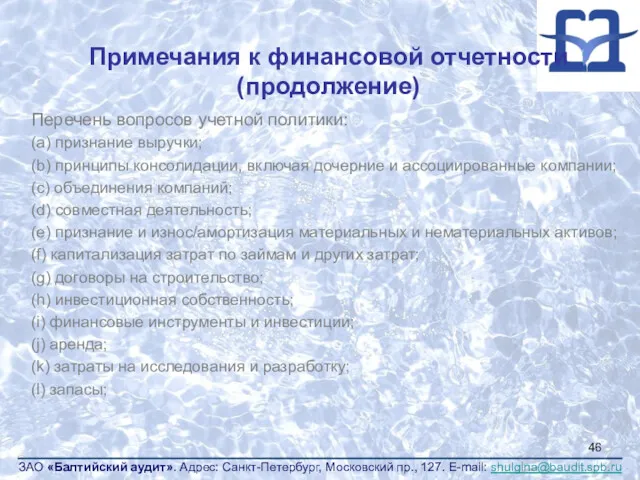

- 46. Примечания к финансовой отчетности (продолжение) Перечень вопросов учетной политики: (a) признание выручки; (b) принципы консолидации, включая

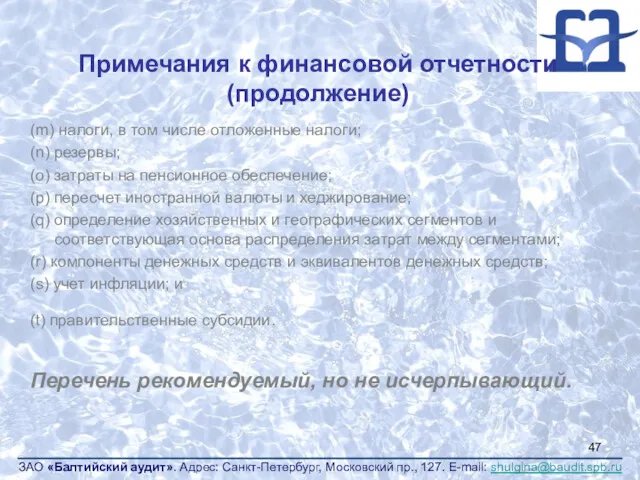

- 47. Примечания к финансовой отчетности (продолжение) (m) налоги, в том числе отложенные налоги; (n) резервы; (o) затраты

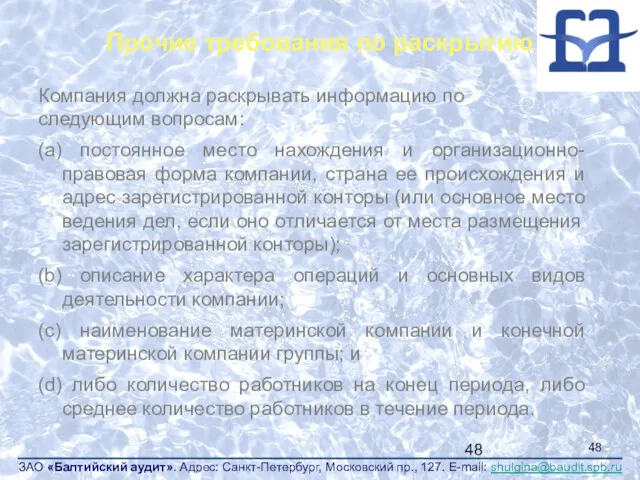

- 48. Компания должна раскрывать информацию по следующим вопросам: (a) постоянное место нахождения и организационно-правовая форма компании, страна

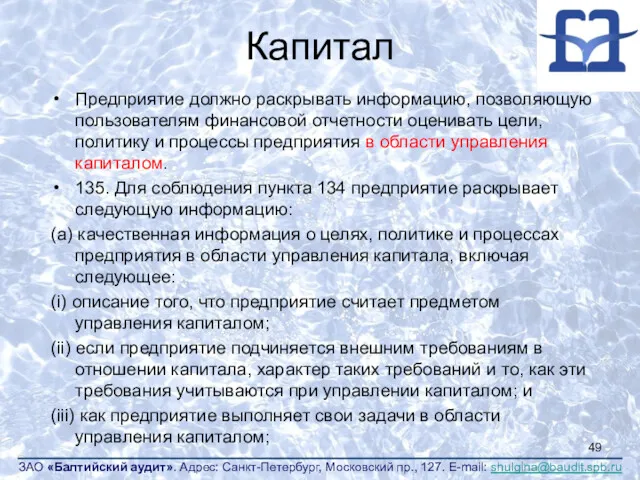

- 49. Капитал Предприятие должно раскрывать информацию, позволяющую пользователям финансовой отчетности оценивать цели, политику и процессы предприятия в

- 50. (b) совокупные количественные данные, относящиеся к предмету управления капиталом. Некоторые предприятия считают определенные финансовые обязательства (например,

- 52. Скачать презентацию

Цель

Обеспечение представления финансовой отчетности общего назначения с тем, чтобы достичь сопоставимости

Цель

Обеспечение представления финансовой отчетности общего назначения с тем, чтобы достичь сопоставимости

Сфера применения

Настоящий Стандарт:

применяется при подготовке и представлении всей финансовой отчетности общего

Сфера применения

Настоящий Стандарт:

применяется при подготовке и представлении всей финансовой отчетности общего

Годовая отчетность общего назначения

Консолидированная и отдельной компании

Коммерческие компании, в

Годовая отчетность общего назначения

Консолидированная и отдельной компании

Коммерческие компании, в

Определения

Финансовая отчетность общего назначения - это отчетность, предназначенная для удовлетворения потребностей

Определения

Финансовая отчетность общего назначения - это отчетность, предназначенная для удовлетворения потребностей

Определения: прочий совокупный доход

Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости

Определения: прочий совокупный доход

Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости

Определения: прочий совокупный доход

(f) ля определенных обязательств, классифицированных по усмотрению организации

Определения: прочий совокупный доход

(f) ля определенных обязательств, классифицированных по усмотрению организации

Определения

Прибыль или убыток - общая сумма дохода за вычетом расходов, за

Определения

Прибыль или убыток - общая сумма дохода за вычетом расходов, за

Назначение финансовой отчетности

Финансовая отчетность - структурированное представление финансового положения компании и

Назначение финансовой отчетности

Финансовая отчетность - структурированное представление финансового положения компании и

Для достижения указанной цели финансовая отчетность организации содержит информацию:

(a) о ее

Для достижения указанной цели финансовая отчетность организации содержит информацию:

(a) о ее

Состав финансовой отчетности

Полный комплект финансовой отчетности включает:

(a) отчет о финансовом положении

Состав финансовой отчетности

Полный комплект финансовой отчетности включает:

(a) отчет о финансовом положении

Отчет о совокупном доходе: выбор

Вариант 1:

Организация может представлять единый отчет о

Отчет о совокупном доходе: выбор

Вариант 1:

Организация может представлять единый отчет о

Общие аспекты

Добросовестное представление и соответствие МСФО

Непрерывность деятельности компании

Метод начисления

Последовательность

Общие аспекты

Добросовестное представление и соответствие МСФО

Непрерывность деятельности компании

Метод начисления

Последовательность

Добросовестное представление и соответствие МСФО

Финансовая отчетность должна достоверно представлять финансовое положение,

Добросовестное представление и соответствие МСФО

Финансовая отчетность должна достоверно представлять финансовое положение,

Добросовестное представление и соответствие МСФО

Если предприятие отказывается от выполнения требования

Добросовестное представление и соответствие МСФО

Если предприятие отказывается от выполнения требования

Непрерывность деятельности

Финансовая отчетность должна составляться на основе допущения о непрерывности деятельности

Когда

Непрерывность деятельности

Финансовая отчетность должна составляться на основе допущения о непрерывности деятельности

Когда

Учет на основе принципа начисления

Компания должна составлять свою финансовую отчетность на

Учет на основе принципа начисления

Компания должна составлять свою финансовую отчетность на

Существенность и агрегирование

Каждая существенная статья должна представляться в финансовой отчетности отдельно.

Существенность и агрегирование

Каждая существенная статья должна представляться в финансовой отчетности отдельно.

Последовательность представления

Представление и классификация статей в финансовой отчетности должны сохраняться

Последовательность представления

Представление и классификация статей в финансовой отчетности должны сохраняться

Взаимозачет

Активы и обязательства не должны взаимозачитываться, за исключением случаев, когда это

Взаимозачет

Активы и обязательства не должны взаимозачитываться, за исключением случаев, когда это

Сравнительная информация

Сравнительная информация должна:

раскрываться в отношении предшествующего периода для

Сравнительная информация

Сравнительная информация должна:

раскрываться в отношении предшествующего периода для

Структура и содержание

Настоящий Стандарт требует определенных раскрытий (представления статей):

в

Структура и содержание

Настоящий Стандарт требует определенных раскрытий (представления статей):

в

Структура и содержание (продолжение)

Каждый компонент финансовой отчетности должен быть четко обозначен.

Структура и содержание (продолжение)

Каждый компонент финансовой отчетности должен быть четко обозначен.

Периодичность представления

Отчетный период

Финансовая отчетность должна представляться как минимум ежегодно.

Когда,

Периодичность представления

Отчетный период

Финансовая отчетность должна представляться как минимум ежегодно.

Когда,

Отчет о финансовом положении

Предписанного формата нет, но МСФО 1 включает

Отчет о финансовом положении

Предписанного формата нет, но МСФО 1 включает

Отчет о финансовом положении

Разделы бухгалтерского баланса – 2 метода:

Краткосрочные (оборотные)

Отчет о финансовом положении

Разделы бухгалтерского баланса – 2 метода:

Краткосрочные (оборотные)

Отчет о финансовом положении

Разделение текущих(оборотных) / долгосрочных (внеоборотных) активов /

Отчет о финансовом положении

Разделение текущих(оборотных) / долгосрочных (внеоборотных) активов /

краткосрочные обязательства

(a) предполагается погашение предприятием обязательства в рамках обычного операционного цикла

краткосрочные обязательства

(a) предполагается погашение предприятием обязательства в рамках обычного операционного цикла

Отчет о финансовом положении

Особенности состава активов компании раскрываются с помощью дезагрегирования

Отчет о финансовом положении

Особенности состава активов компании раскрываются с помощью дезагрегирования

Отчет о финансовом положении – минимальный набор статей

Основные средства;

Инвестиционное имущество;

Отчет о финансовом положении – минимальный набор статей

Основные средства;

Инвестиционное имущество;

Отчет о финансовом положении

Информация, подлежащая представлению либо в самом бухгалтерском

Отчет о финансовом положении

Информация, подлежащая представлению либо в самом бухгалтерском

Отчет о совокупном доходе – минимальный набор статей

В отчете о прибыли

Отчет о совокупном доходе – минимальный набор статей

В отчете о прибыли

Отчет о совокупном доходе – минимальный набор статей

Отчет о прибыли или

Отчет о совокупном доходе – минимальный набор статей

Отчет о прибыли или

Отчет о совокупном доходе – минимальный набор статей

В разделе о прочем

Отчет о совокупном доходе – минимальный набор статей

В разделе о прочем

Прочий совокупный доход за период

Предприятие должно раскрыть сумму налога в отношении

Прочий совокупный доход за период

Предприятие должно раскрыть сумму налога в отношении

Раскрытие информации – отчет о совокупной прибыли или примечания

Если статьи доходов

Раскрытие информации – отчет о совокупной прибыли или примечания

Если статьи доходов

Отчет о прибыли и убытках – раскрытие информации

Организация должна представить

Отчет о прибыли и убытках – раскрытие информации

Организация должна представить

Отчет о полной прибыли – раскрытие информации

Метод «по характеру

Отчет о полной прибыли – раскрытие информации

Метод «по характеру

Отчет о полной прибыли – раскрытие информации

Расходы, сгруппированные по характеру, могут

Отчет о полной прибыли – раскрытие информации

Расходы, сгруппированные по характеру, могут

Отчет о полной прибыли – раскрытие информации

Группировка расходов по их функции:

Отчет о полной прибыли – раскрытие информации

Группировка расходов по их функции:

Отчет об изменениях капитала

В отчете об изменениях капитала должны быть отражены:

(a)

Отчет об изменениях капитала

В отчете об изменениях капитала должны быть отражены:

(a)

Раскрытие прочей информации

Либо в отчете об изменениях в собственном капитале, либо

Раскрытие прочей информации

Либо в отчете об изменениях в собственном капитале, либо

Примечания к финансовой отчетности

Примечания к финансовой отчетности компании должны:

(a)

Примечания к финансовой отчетности

Примечания к финансовой отчетности компании должны:

(a)

Примечания к финансовой отчетности (продолжение)

Примечания обычно представляются в следующем порядке:

(a)

Примечания к финансовой отчетности (продолжение)

Примечания обычно представляются в следующем порядке:

(a)

Примечания к финансовой отчетности (продолжение)

Раздел учетной политики в примечаниях к финансовой

Примечания к финансовой отчетности (продолжение)

Раздел учетной политики в примечаниях к финансовой

Примечания к финансовой отчетности (продолжение)

Перечень вопросов учетной политики:

(a) признание выручки;

Примечания к финансовой отчетности (продолжение)

Перечень вопросов учетной политики:

(a) признание выручки;

Примечания к финансовой отчетности (продолжение)

(m) налоги, в том числе отложенные налоги;

Примечания к финансовой отчетности (продолжение)

(m) налоги, в том числе отложенные налоги;

Компания должна раскрывать информацию по

следующим вопросам:

(a) постоянное место нахождения и организационно-правовая

Компания должна раскрывать информацию по

следующим вопросам:

(a) постоянное место нахождения и организационно-правовая

Капитал

Предприятие должно раскрывать информацию, позволяющую пользователям финансовой отчетности оценивать цели, политику

Капитал

Предприятие должно раскрывать информацию, позволяющую пользователям финансовой отчетности оценивать цели, политику

(b) совокупные количественные данные, относящиеся к предмету управления капиталом. Некоторые предприятия

(b) совокупные количественные данные, относящиеся к предмету управления капиталом. Некоторые предприятия

Нефинансовые активы

Нефинансовые активы Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Финансовая система и ее элементы

Финансовая система и ее элементы Кредитная карта

Кредитная карта План счетов и документация. Расчеты с подотчетными лицами

План счетов и документация. Расчеты с подотчетными лицами Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Finding major gift prospects using WealthTracker alerts

Finding major gift prospects using WealthTracker alerts Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Ценообразование – процесс формирования цен на лекарственные средства

Ценообразование – процесс формирования цен на лекарственные средства Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Финансы некоммерческих организаций

Финансы некоммерческих организаций Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Оборотные средства предприятия

Оборотные средства предприятия Анализ доходности портфеля

Анализ доходности портфеля Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Бюджет семьи

Бюджет семьи Финансовые пирамиды

Финансовые пирамиды Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика