- Учет основных средств

Содержание

- 2. ЗАДАНИЕ Учредитель организации внес в счет вклада в уставный капитал новый объект основных средств, оцененный учредителями

- 4. Учредитель организации внес в счет вклада в уставный капитал объект основных средств, ранее бывший в эксплуатации.

- 6. ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ЗА ПЛАТУ Первоначальная стоимость основных средств, приобретенных за плату, определяется исходя из суммы

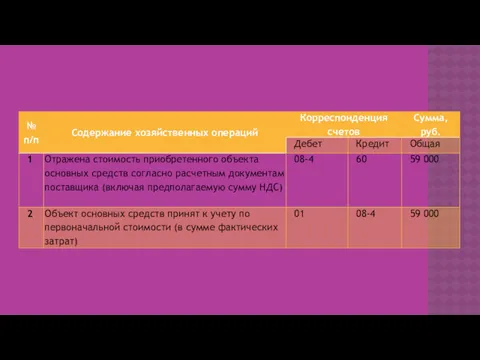

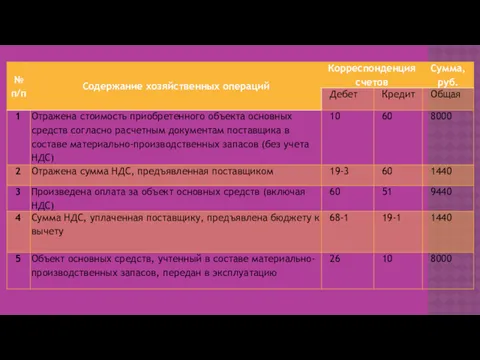

- 7. Организация приобрела за плату объект основных средств стоимостью 59 000 руб., включая НДС в сумме 9000

- 9. Организация приобрела за плату объект основных средств стоимостью 59 000 руб. Объект основных средств предназначен для

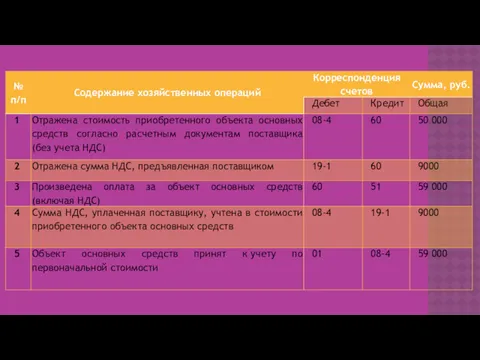

- 11. Организация приобрела за плату объект основных средств стоимостью 59 000 руб., включая НДС в сумме 9000

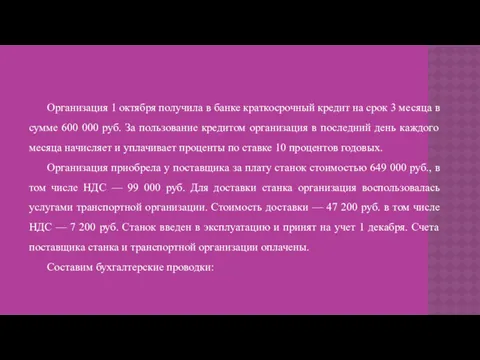

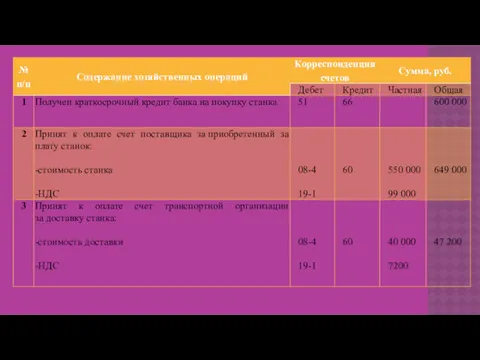

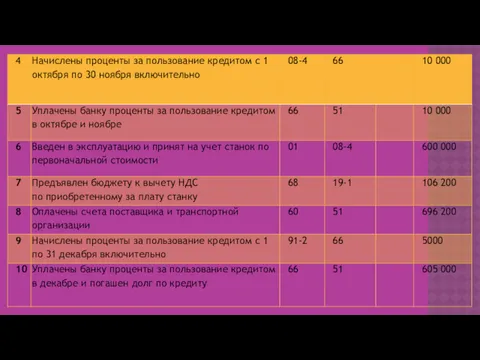

- 13. Организация 1 октября получила в банке краткосрочный кредит на срок 3 месяца в сумме 600 000

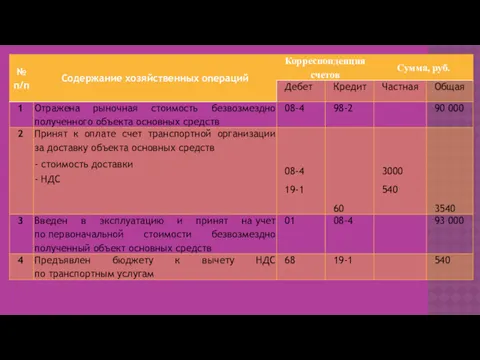

- 16. БЕЗВОЗМЕЗДНОЕ ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ Организацией безвозмездно получен объект основных средств, рыночная стоимость которого на дату принятия

- 19. ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ ПО ТОВАРООБМЕННЫМ ОПЕРАЦИЯМ По договору мены организация получает объект основных средств в обмен

- 21. ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ СТОИМОСТЬЮ ДО 40 000 РУБ. Организацией приобретен объект основных средств для использования в

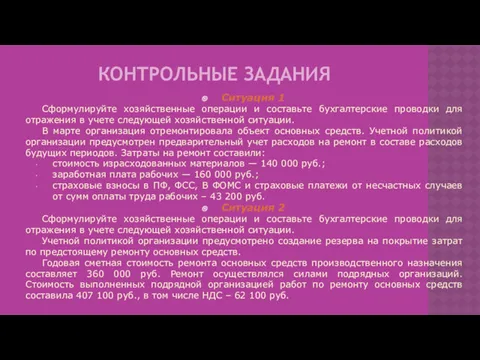

- 23. КОНТРОЛЬНЫЕ ЗАДАНИЯ Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 24. Ситуация 2 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации.

- 25. АМОРТИЗАЦИЯ Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Начисление амортизации объектов

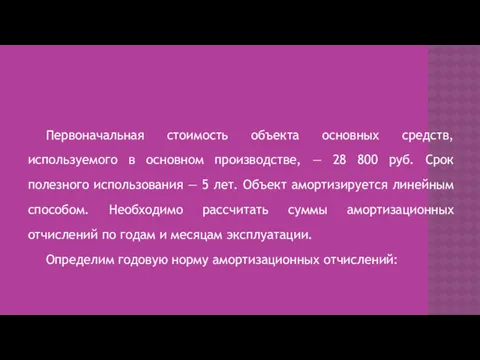

- 26. Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28 800 руб. Срок полезного использования

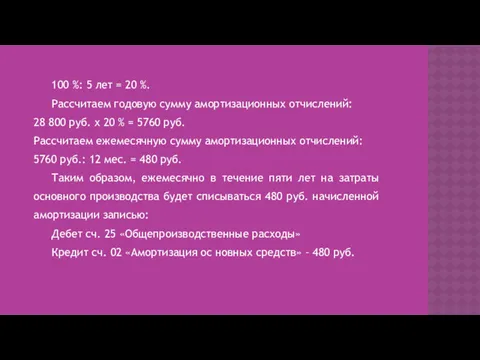

- 27. 100 %: 5 лет = 20 %. Рассчитаем годовую сумму амортизационных отчислений: 28 800 руб. х

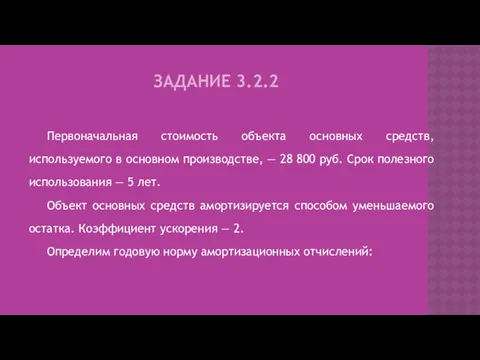

- 28. ЗАДАНИЕ 3.2.2 Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28 800 руб. Срок

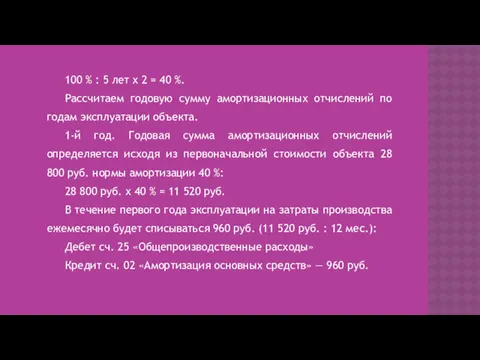

- 29. 100 % : 5 лет х 2 = 40 %. Рассчитаем годовую сумму амортизационных отчислений по

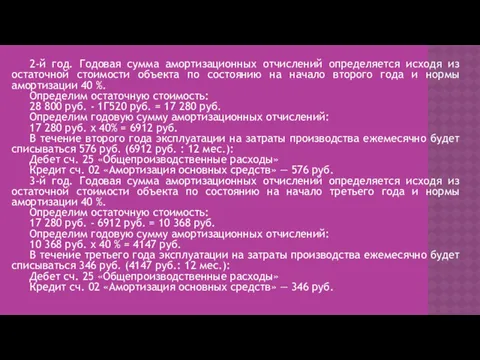

- 30. 2-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию на начало

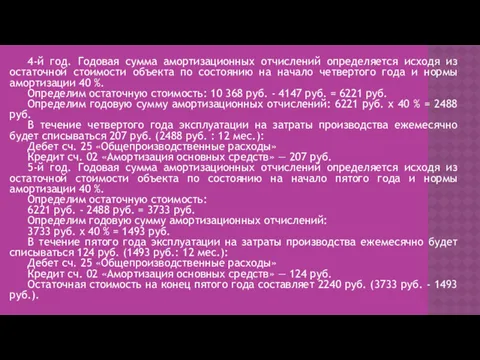

- 31. 4-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию на начало

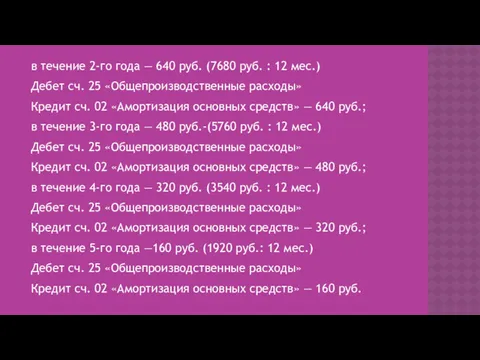

- 32. ЗАДАНИЕ 3.2.3 Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28 800 руб. Срок

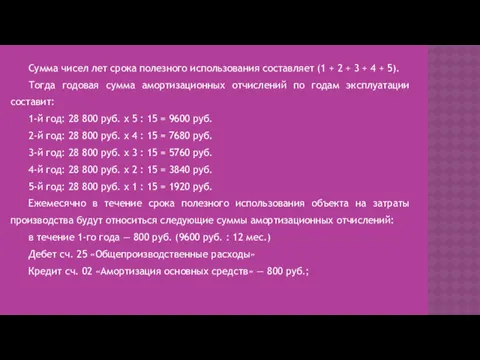

- 33. Сумма чисел лет срока полезного использования составляет (1 + 2 + 3 + 4 + 5).

- 34. в течение 2-го года — 640 руб. (7680 руб. : 12 мес.) Дебет сч. 25 «Общепроизводственные

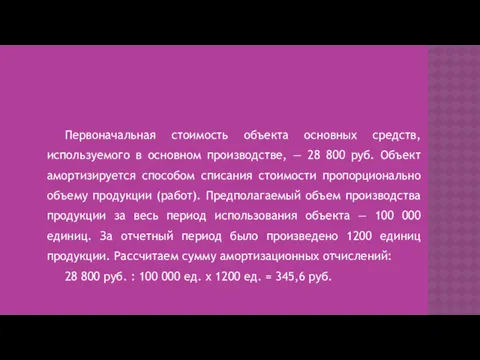

- 35. Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28 800 руб. Объект амортизируется способом

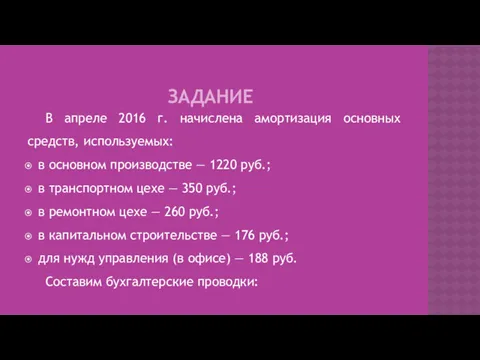

- 36. ЗАДАНИЕ В апреле 2016 г. начислена амортизация основных средств, используемых: в основном производстве — 1220 руб.;

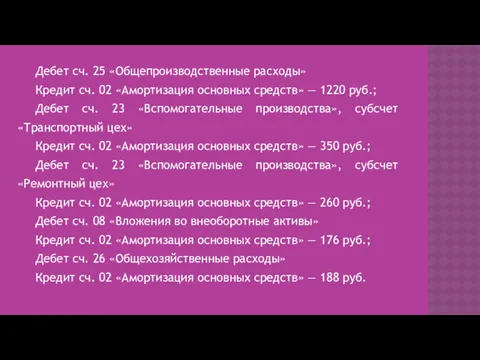

- 37. Дебет сч. 25 «Общепроизводственные расходы» Кредит сч. 02 «Амортизация основных средств» — 1220 руб.; Дебет сч.

- 38. КОНТРОЛЬНЫЕ ЗАДАНИЯ Ситуация 1 Организацией безвозмездно получен компьютер для использования в бухгалтерии. Рыночная стоимость компьютера на

- 39. УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВ

- 40. Независимо от вида ремонта и способа его осуществления затраты, связанные с ремонтом основных средств, включаются в

- 41. Если фактические затраты по ремонту основных средств больше размера созданного резерва, то сумма превышения сначала учитывается

- 42. ЗАДАНИЕ Организация осуществляет косметический ремонт производственного цеха собственными силами. В ходе ремонта были осуществлены следующие затраты:

- 43. СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

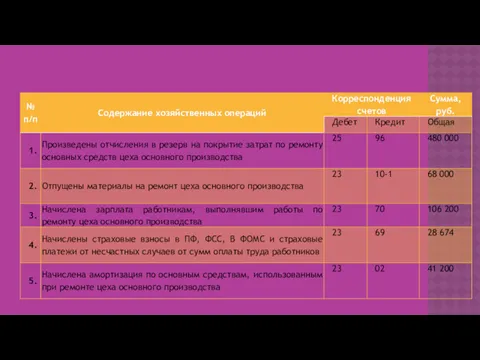

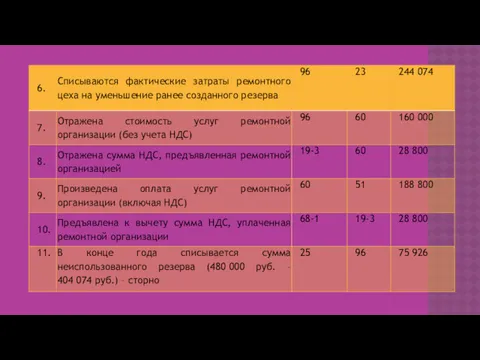

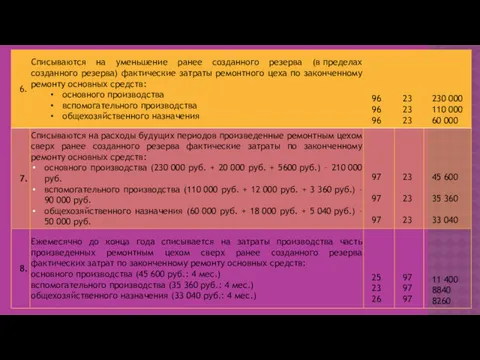

- 45. ЗАДАНИЕ Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов по ремонту основных средств.

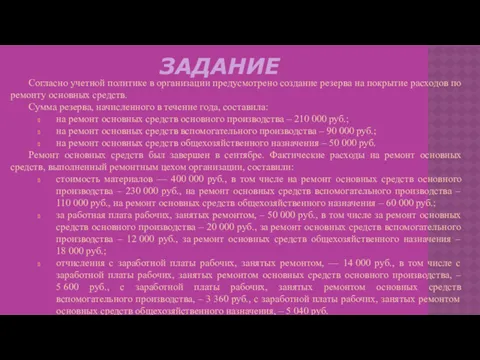

- 48. ЗАДАНИЕ Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов по ремонту основных средств.

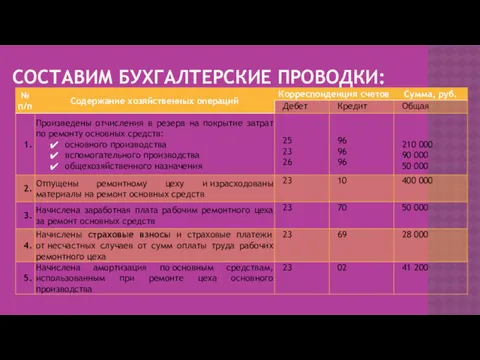

- 49. СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

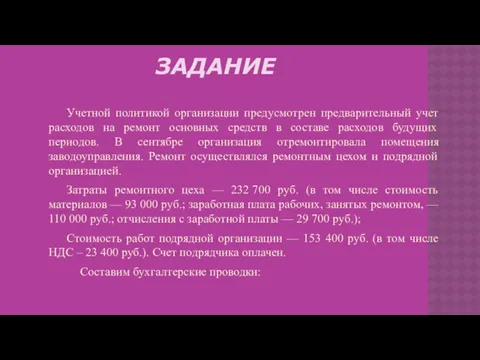

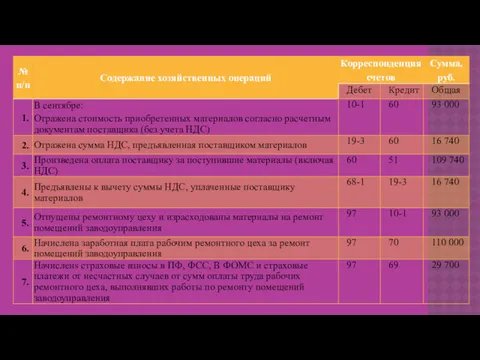

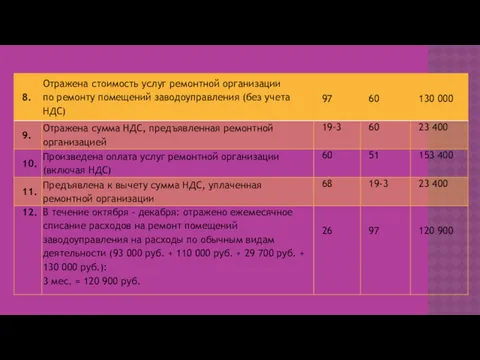

- 51. ЗАДАНИЕ Учетной политикой организации предусмотрен предварительный учет расходов на ремонт основных средств в составе расходов будущих

- 54. КОНТРОЛЬНЫЕ ЗАДАНИЯ Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 55. УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ

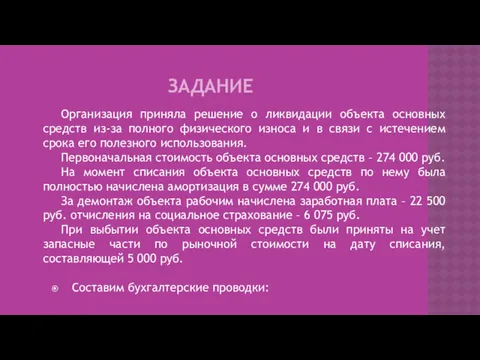

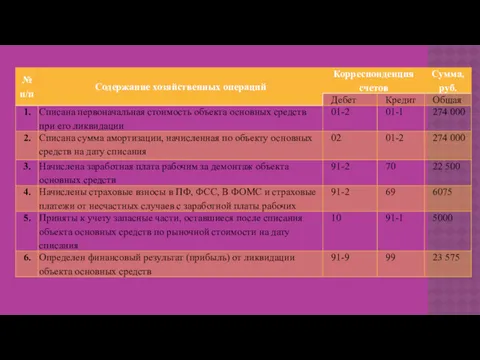

- 56. ЗАДАНИЕ Организация приняла решение о ликвидации объекта основных средств из-за полного физического износа и в связи

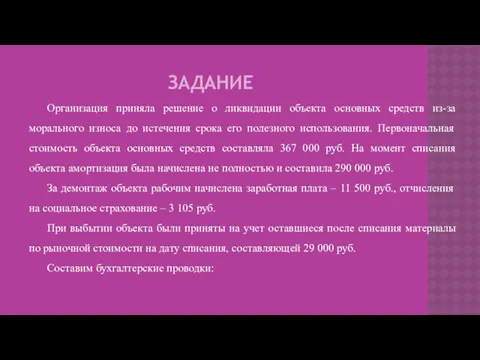

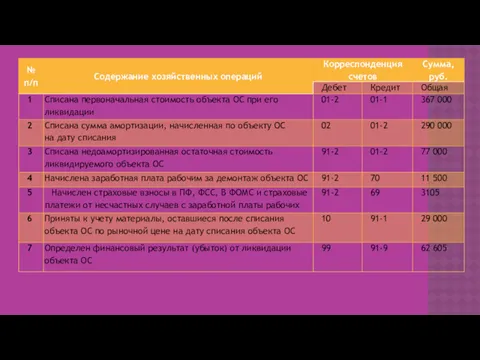

- 58. ЗАДАНИЕ Организация приняла решение о ликвидации объекта основных средств из-за морального износа до истечения срока его

- 60. ПРОДАЖА ОСНОВНЫХ СРЕДСТВ ЗАДАНИЕ Организация продает автомобиль. Первоначальная стоимость - 334 000 руб., амортизация к моменту

- 62. ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ В УСТАВНЫЙ КАПИТАЛ ДРУГОЙ ОРГАНИЗАЦИИ Организация, участвуя в создании другой организации, вносит в

- 64. ЗАДАНИЕ Организация приобрела новый объект основных средств с целью передачи в уставный капитал другой организации. Стоимость

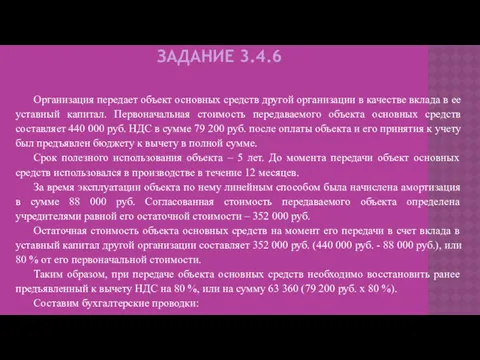

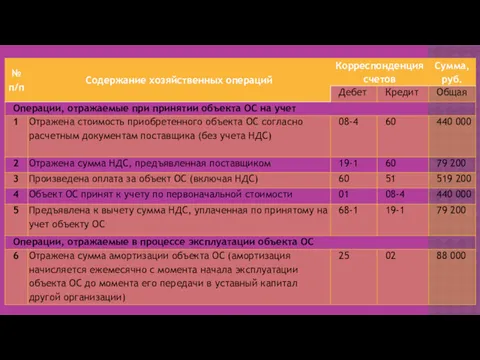

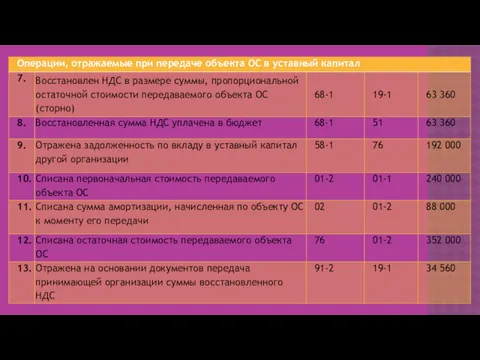

- 66. ЗАДАНИЕ 3.4.6 Организация передает объект основных средств другой организации в качестве вклада в ее уставный капитал.

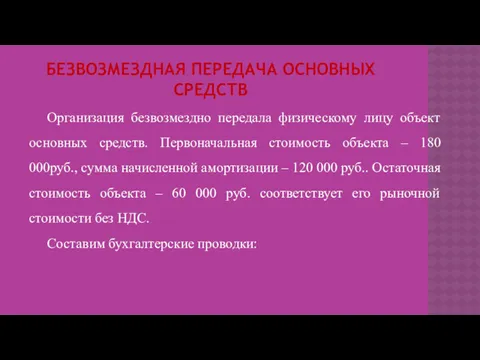

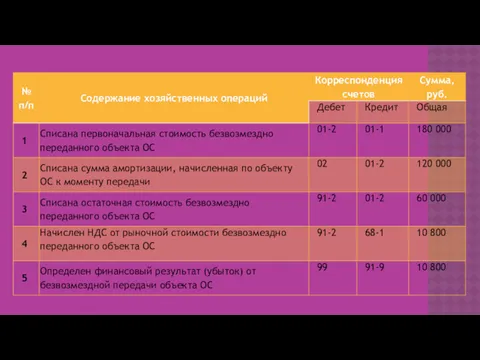

- 69. БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ Организация безвозмездно передала физическому лицу объект основных средств. Первоначальная стоимость объекта –

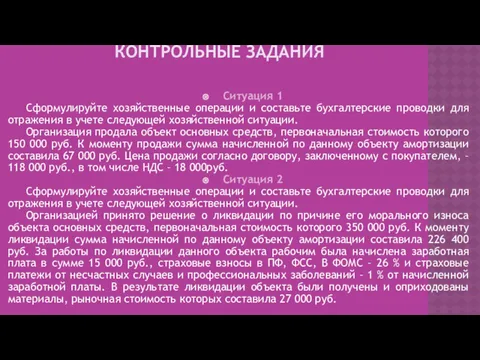

- 71. КОНТРОЛЬНЫЕ ЗАДАНИЯ Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 72. УЧЕТ АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ

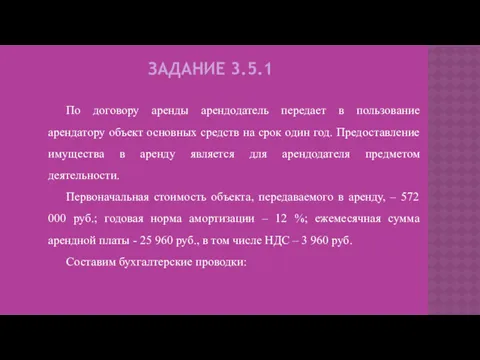

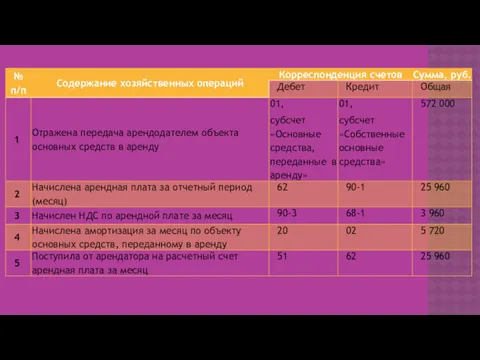

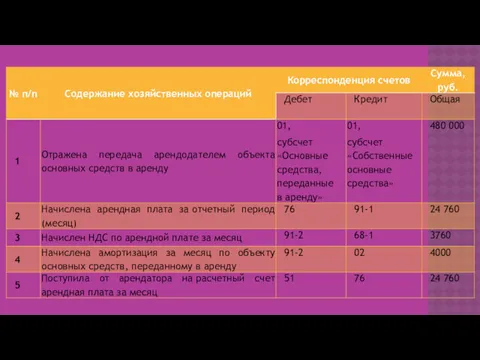

- 73. ЗАДАНИЕ 3.5.1 По договору аренды арендодатель передает в пользование арендатору объект основных средств на срок один

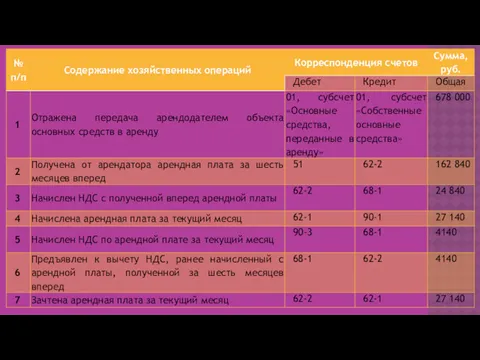

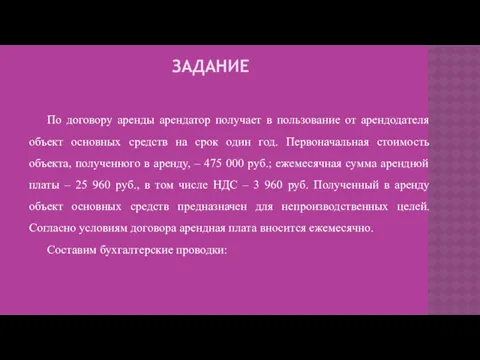

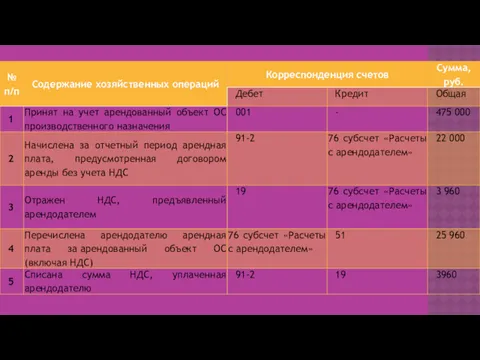

- 75. ЗАДАНИЕ По договору аренды арендодатель передает в пользование арендатору объект основных средств на срок один год.

- 77. ЗАДАНИЕ По договору аренды арендодатель передает в пользование арендатору объект основных средств на срок один год.

- 79. ЗАДАНИЕ 3.5.4 По договору аренды арендодатель передает в пользование арендатору объект основных средств на срок один

- 81. УЧЕТ АРЕНДЫ ОСНОВНЫХ СРЕДСТВ У АРЕНДАТОРА По договору аренды арендатор получает в пользование от арендодателя объект

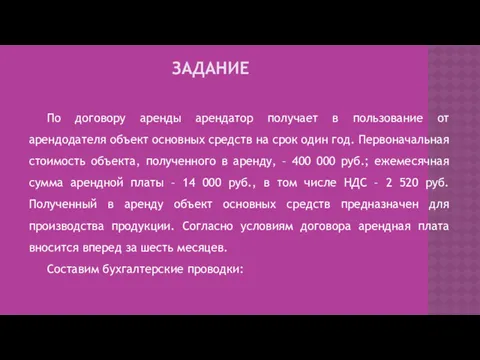

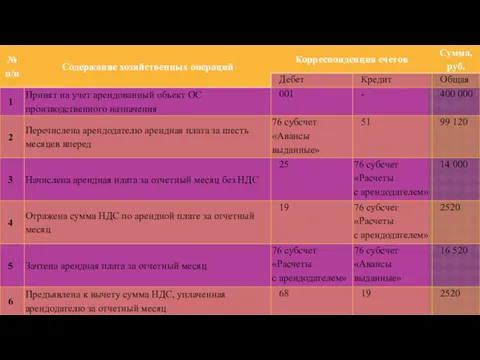

- 83. ЗАДАНИЕ По договору аренды арендатор получает в пользование от арендодателя объект основных средств на срок один

- 85. ЗАДАНИЕ По договору аренды арендатор получает в пользование от арендодателя объект основных средств на срок один

- 87. КОНТРОЛЬНЫЕ ЗАДАНИЯ Ситуация 1 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей

- 88. ЗАДАНИЕ При проведении плановой инвентаризации выявлен ранее не принятый к учету объект основных средств. Текущая рыночная

- 89. ЗАДАНИЕ Организацией в результате проведения инвентаризации выявлена недостача объекта основных средств. Первоначальная стоимость недостающего объекта основных

- 92. Скачать презентацию

ЗАДАНИЕ

Учредитель организации внес в счет вклада в уставный капитал новый объект

ЗАДАНИЕ

Учредитель организации внес в счет вклада в уставный капитал новый объект

Учредитель организации внес в счет вклада в уставный капитал объект основных

Учредитель организации внес в счет вклада в уставный капитал объект основных

ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ЗА ПЛАТУ

Первоначальная стоимость основных средств, приобретенных за плату,

ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ ЗА ПЛАТУ

Первоначальная стоимость основных средств, приобретенных за плату,

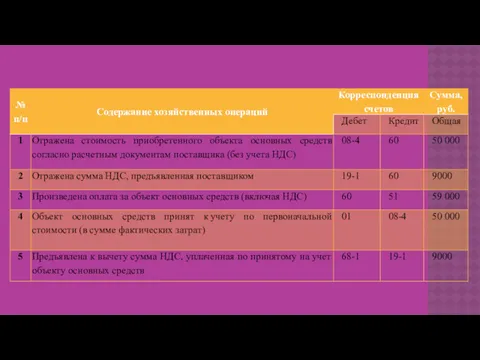

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.,

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.,

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.

Объект

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.

Объект

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.,

Организация приобрела за плату объект основных средств стоимостью 59 000 руб.,

Организация 1 октября получила в банке краткосрочный кредит на срок 3

Организация 1 октября получила в банке краткосрочный кредит на срок 3

БЕЗВОЗМЕЗДНОЕ ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ

Организацией безвозмездно получен объект основных средств, рыночная стоимость

БЕЗВОЗМЕЗДНОЕ ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ

Организацией безвозмездно получен объект основных средств, рыночная стоимость

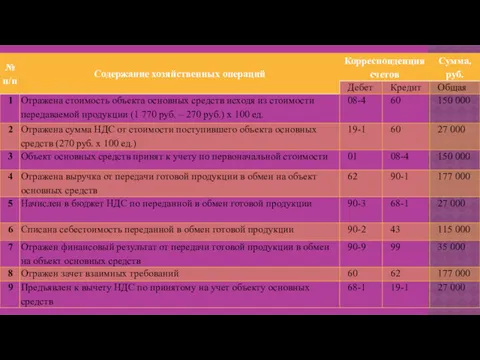

ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ ПО ТОВАРООБМЕННЫМ ОПЕРАЦИЯМ

По договору мены организация получает

ПОЛУЧЕНИЕ ОСНОВНЫХ СРЕДСТВ ПО ТОВАРООБМЕННЫМ ОПЕРАЦИЯМ

По договору мены организация получает

ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ СТОИМОСТЬЮ ДО 40 000 РУБ.

Организацией приобретен объект основных

ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ СТОИМОСТЬЮ ДО 40 000 РУБ.

Организацией приобретен объект основных

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в

АМОРТИЗАЦИЯ

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17

АМОРТИЗАЦИЯ

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17

Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28

Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28

100 %: 5 лет = 20 %.

Рассчитаем годовую сумму амортизационных отчислений:

28

100 %: 5 лет = 20 %.

Рассчитаем годовую сумму амортизационных отчислений:

28

ЗАДАНИЕ 3.2.2

Первоначальная стоимость объекта основных средств, используемого в основном производстве, —

ЗАДАНИЕ 3.2.2

Первоначальная стоимость объекта основных средств, используемого в основном производстве, —

100 % : 5 лет х 2 = 40 %.

Рассчитаем годовую

100 % : 5 лет х 2 = 40 %.

Рассчитаем годовую

2-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

2-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

4-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

4-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

ЗАДАНИЕ 3.2.3

Первоначальная стоимость объекта основных средств, используемого в основном производстве, —

ЗАДАНИЕ 3.2.3

Первоначальная стоимость объекта основных средств, используемого в основном производстве, —

Сумма чисел лет срока полезного использования составляет (1 + 2 +

Сумма чисел лет срока полезного использования составляет (1 + 2 +

в течение 2-го года — 640 руб. (7680 руб. : 12

в течение 2-го года — 640 руб. (7680 руб. : 12

Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28

Первоначальная стоимость объекта основных средств, используемого в основном производстве, — 28

ЗАДАНИЕ

В апреле 2016 г. начислена амортизация основных средств, используемых:

в основном производстве

ЗАДАНИЕ

В апреле 2016 г. начислена амортизация основных средств, используемых:

в основном производстве

Дебет сч. 25 «Общепроизводственные расходы»

Кредит сч. 02 «Амортизация основных средств» —

Дебет сч. 25 «Общепроизводственные расходы»

Кредит сч. 02 «Амортизация основных средств» —

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Организацией безвозмездно получен компьютер для использования в бухгалтерии. Рыночная

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Организацией безвозмездно получен компьютер для использования в бухгалтерии. Рыночная

УЧЕТ

РЕМОНТА ОСНОВНЫХ СРЕДСТВ

УЧЕТ

РЕМОНТА ОСНОВНЫХ СРЕДСТВ

Независимо от вида ремонта и способа его осуществления затраты, связанные с

Независимо от вида ремонта и способа его осуществления затраты, связанные с

Если фактические затраты по ремонту основных средств больше размера созданного резерва,

Если фактические затраты по ремонту основных средств больше размера созданного резерва,

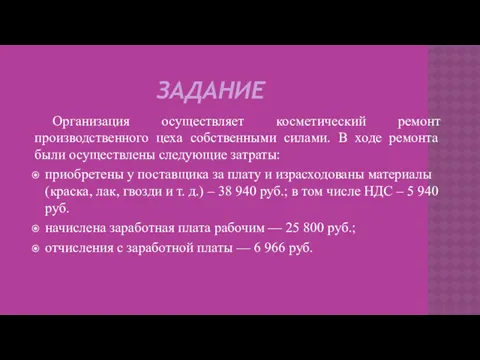

ЗАДАНИЕ

Организация осуществляет косметический ремонт производственного цеха собственными силами. В ходе ремонта

ЗАДАНИЕ

Организация осуществляет косметический ремонт производственного цеха собственными силами. В ходе ремонта

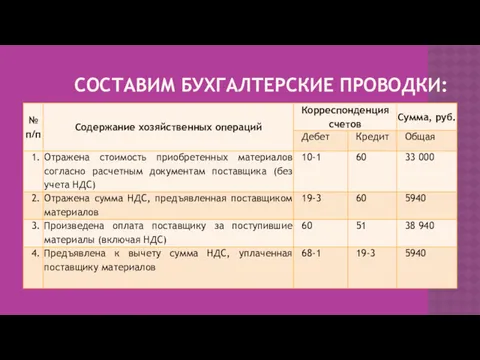

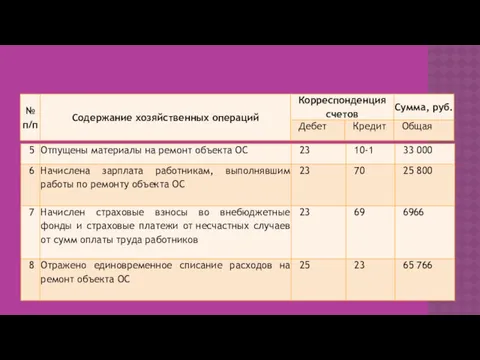

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

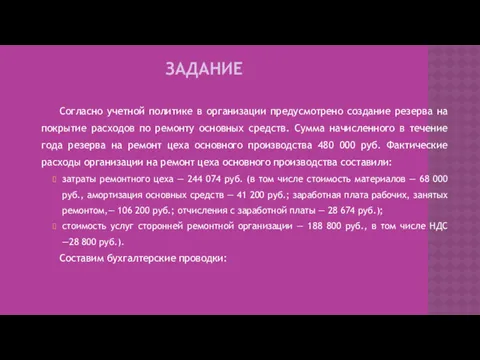

ЗАДАНИЕ

Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов

ЗАДАНИЕ

Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов

ЗАДАНИЕ

Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов

ЗАДАНИЕ

Согласно учетной политике в организации предусмотрено создание резерва на покрытие расходов

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ:

ЗАДАНИЕ

Учетной политикой организации предусмотрен предварительный учет расходов на ремонт основных

ЗАДАНИЕ

Учетной политикой организации предусмотрен предварительный учет расходов на ремонт основных

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ

ЗАДАНИЕ

Организация приняла решение о ликвидации объекта основных средств из-за полного физического

ЗАДАНИЕ

Организация приняла решение о ликвидации объекта основных средств из-за полного физического

ЗАДАНИЕ

Организация приняла решение о ликвидации объекта основных средств из-за морального

ЗАДАНИЕ

Организация приняла решение о ликвидации объекта основных средств из-за морального

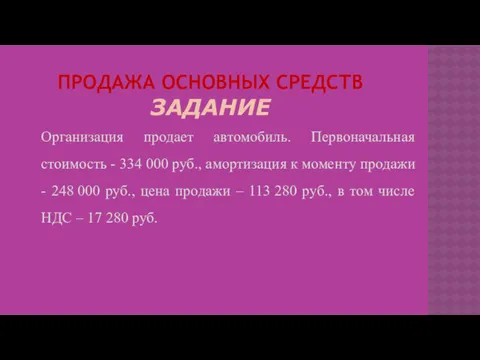

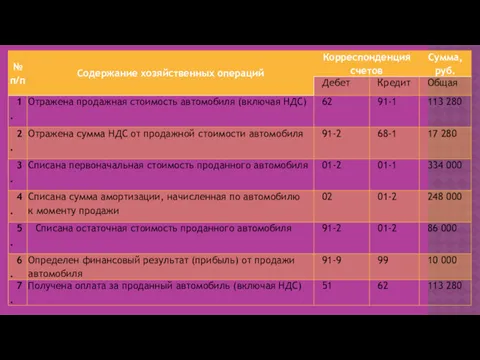

ПРОДАЖА ОСНОВНЫХ СРЕДСТВ

ЗАДАНИЕ

Организация продает автомобиль. Первоначальная стоимость - 334 000 руб.,

ПРОДАЖА ОСНОВНЫХ СРЕДСТВ

ЗАДАНИЕ

Организация продает автомобиль. Первоначальная стоимость - 334 000 руб.,

ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ В УСТАВНЫЙ КАПИТАЛ ДРУГОЙ ОРГАНИЗАЦИИ

Организация, участвуя в создании

ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ В УСТАВНЫЙ КАПИТАЛ ДРУГОЙ ОРГАНИЗАЦИИ

Организация, участвуя в создании

ЗАДАНИЕ

Организация приобрела новый объект основных средств с целью передачи в уставный

ЗАДАНИЕ

Организация приобрела новый объект основных средств с целью передачи в уставный

ЗАДАНИЕ 3.4.6

Организация передает объект основных средств другой организации в качестве вклада

ЗАДАНИЕ 3.4.6

Организация передает объект основных средств другой организации в качестве вклада

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ

Организация безвозмездно передала физическому лицу объект основных средств.

БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА ОСНОВНЫХ СРЕДСТВ

Организация безвозмездно передала физическому лицу объект основных средств.

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

УЧЕТ АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ

УЧЕТ АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ

ЗАДАНИЕ 3.5.1

По договору аренды арендодатель передает в пользование арендатору объект основных

ЗАДАНИЕ 3.5.1

По договору аренды арендодатель передает в пользование арендатору объект основных

ЗАДАНИЕ

По договору аренды арендодатель передает в пользование арендатору объект основных средств

ЗАДАНИЕ

По договору аренды арендодатель передает в пользование арендатору объект основных средств

ЗАДАНИЕ

По договору аренды арендодатель передает в пользование арендатору объект основных средств

ЗАДАНИЕ

По договору аренды арендодатель передает в пользование арендатору объект основных средств

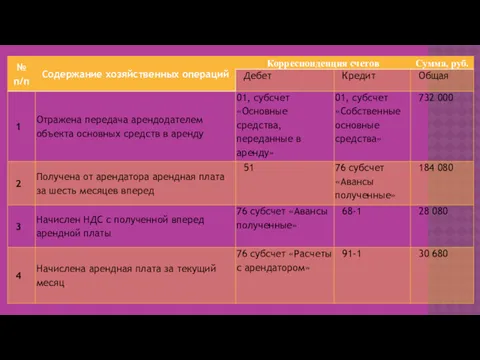

ЗАДАНИЕ 3.5.4

По договору аренды арендодатель передает в пользование арендатору объект основных

ЗАДАНИЕ 3.5.4

По договору аренды арендодатель передает в пользование арендатору объект основных

УЧЕТ АРЕНДЫ ОСНОВНЫХ СРЕДСТВ У АРЕНДАТОРА

По договору аренды арендатор получает в

УЧЕТ АРЕНДЫ ОСНОВНЫХ СРЕДСТВ У АРЕНДАТОРА

По договору аренды арендатор получает в

ЗАДАНИЕ

По договору аренды арендатор получает в пользование от арендодателя объект основных

ЗАДАНИЕ

По договору аренды арендатор получает в пользование от арендодателя объект основных

ЗАДАНИЕ

По договору аренды арендатор получает в пользование от арендодателя объект основных

ЗАДАНИЕ

По договору аренды арендатор получает в пользование от арендодателя объект основных

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

КОНТРОЛЬНЫЕ ЗАДАНИЯ

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения

ЗАДАНИЕ

При проведении плановой инвентаризации выявлен ранее не принятый к учету объект

ЗАДАНИЕ

При проведении плановой инвентаризации выявлен ранее не принятый к учету объект

ЗАДАНИЕ

Организацией в результате проведения инвентаризации выявлена недостача объекта основных средств. Первоначальная

ЗАДАНИЕ

Организацией в результате проведения инвентаризации выявлена недостача объекта основных средств. Первоначальная

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ)

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ) Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Финансовые активы

Финансовые активы Общие положения денежного содержания сотрудников МЧС России

Общие положения денежного содержания сотрудников МЧС России Trade and cash discounts

Trade and cash discounts Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Упреждающая стратегия в сфере финансов России

Упреждающая стратегия в сфере финансов России Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк

Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк Облікова політика підприємства

Облікова політика підприємства Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства Бюджет на 2019 год. Для граждан

Бюджет на 2019 год. Для граждан Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Отсрочка (рассрочка), инвестиционный налоговый кредит

Отсрочка (рассрочка), инвестиционный налоговый кредит Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Бюджетная классификация

Бюджетная классификация Социальная политика государства

Социальная политика государства