- Отсрочка (рассрочка), инвестиционный налоговый кредит

Содержание

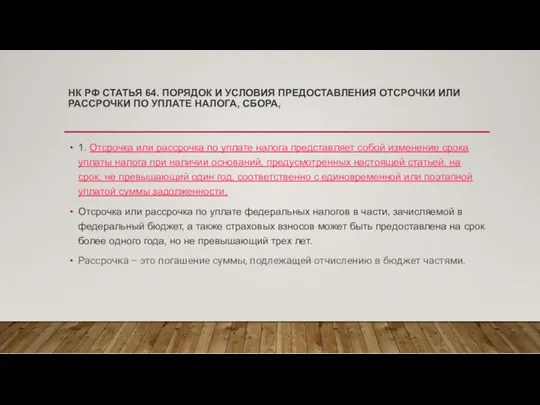

- 2. НК РФ СТАТЬЯ 64. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ ПО УПЛАТЕ НАЛОГА, СБОРА, 1.

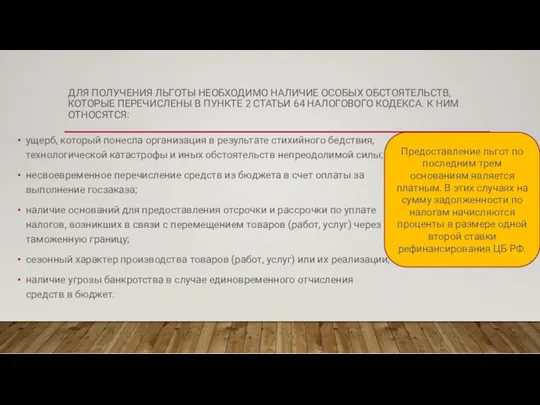

- 3. ДЛЯ ПОЛУЧЕНИЯ ЛЬГОТЫ НЕОБХОДИМО НАЛИЧИЕ ОСОБЫХ ОБСТОЯТЕЛЬСТВ, КОТОРЫЕ ПЕРЕЧИСЛЕНЫ В ПУНКТЕ 2 СТАТЬИ 64 НАЛОГОВОГО КОДЕКСА.

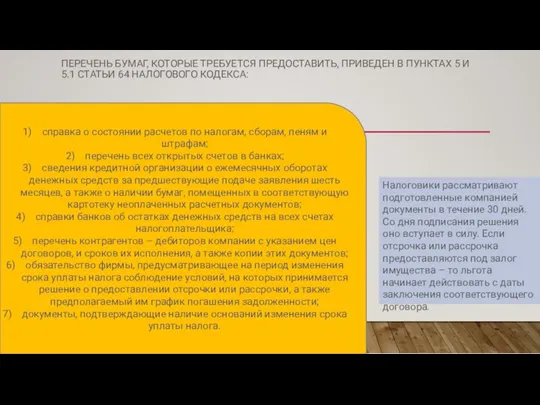

- 4. ПЕРЕЧЕНЬ БУМАГ, КОТОРЫЕ ТРЕБУЕТСЯ ПРЕДОСТАВИТЬ, ПРИВЕДЕН В ПУНКТАХ 5 И 5.1 СТАТЬИ 64 НАЛОГОВОГО КОДЕКСА: справка

- 5. ПРИЧИНА ОТКАЗА: Отказ в льготе может быть получен, если: в отношении организации возбуждено уголовное дело, связанное

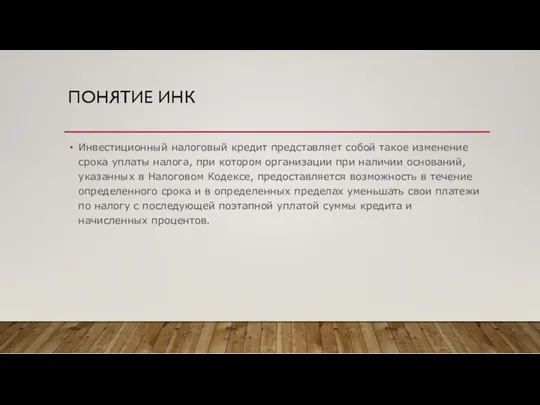

- 6. ПОНЯТИЕ ИНК Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при

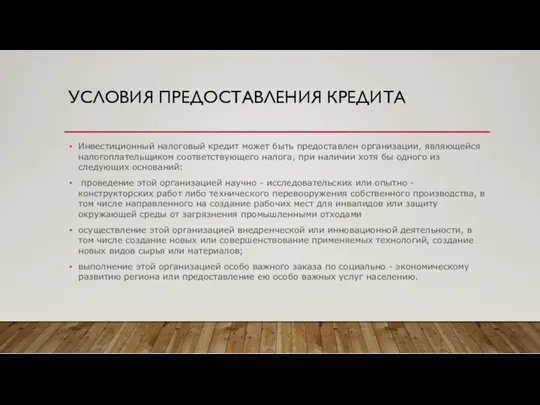

- 7. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии

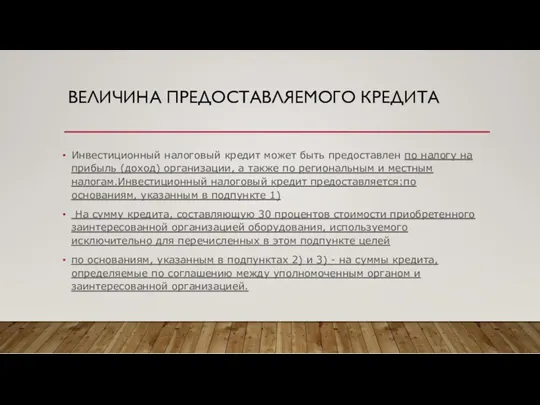

- 8. ВЕЛИЧИНА ПРЕДОСТАВЛЯЕМОГО КРЕДИТА Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а

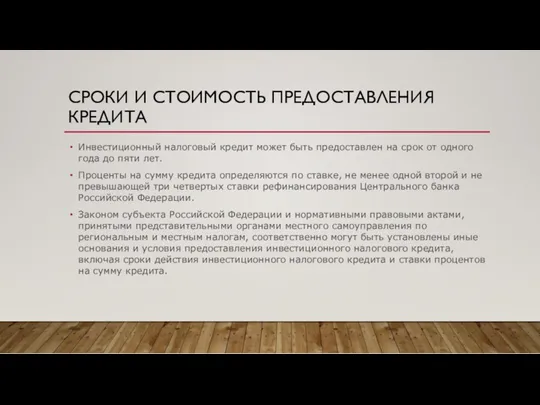

- 9. СРОКИ И СТОИМОСТЬ ПРЕДОСТАВЛЕНИЯ КРЕДИТА Инвестиционный налоговый кредит может быть предоставлен на срок от одного года

- 11. Скачать презентацию

НК РФ СТАТЬЯ 64. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ

НК РФ СТАТЬЯ 64. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ

ДЛЯ ПОЛУЧЕНИЯ ЛЬГОТЫ НЕОБХОДИМО НАЛИЧИЕ ОСОБЫХ ОБСТОЯТЕЛЬСТВ, КОТОРЫЕ ПЕРЕЧИСЛЕНЫ В ПУНКТЕ

ДЛЯ ПОЛУЧЕНИЯ ЛЬГОТЫ НЕОБХОДИМО НАЛИЧИЕ ОСОБЫХ ОБСТОЯТЕЛЬСТВ, КОТОРЫЕ ПЕРЕЧИСЛЕНЫ В ПУНКТЕ

ПЕРЕЧЕНЬ БУМАГ, КОТОРЫЕ ТРЕБУЕТСЯ ПРЕДОСТАВИТЬ, ПРИВЕДЕН В ПУНКТАХ 5 И 5.1

ПЕРЕЧЕНЬ БУМАГ, КОТОРЫЕ ТРЕБУЕТСЯ ПРЕДОСТАВИТЬ, ПРИВЕДЕН В ПУНКТАХ 5 И 5.1

ПРИЧИНА ОТКАЗА:

Отказ в льготе может быть получен, если:

в отношении организации

ПРИЧИНА ОТКАЗА:

Отказ в льготе может быть получен, если:

в отношении организации

ПОНЯТИЕ ИНК

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога,

ПОНЯТИЕ ИНК

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога,

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся

ВЕЛИЧИНА ПРЕДОСТАВЛЯЕМОГО КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен по налогу

ВЕЛИЧИНА ПРЕДОСТАВЛЯЕМОГО КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен по налогу

СРОКИ И СТОИМОСТЬ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен

СРОКИ И СТОИМОСТЬ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

Инвестиционный налоговый кредит может быть предоставлен

Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Международный кредит и формы международного кредита

Международный кредит и формы международного кредита Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Банковские риски

Банковские риски Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Інвестиційний консалтинг

Інвестиційний консалтинг Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Ақша-несие саясаты

Ақша-несие саясаты Профессия бухгалтер

Профессия бухгалтер Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

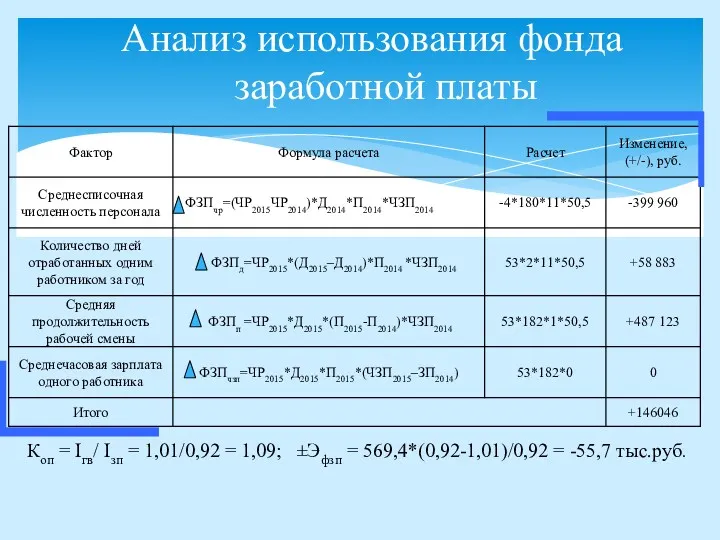

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Тарифная политика в страховании

Тарифная политика в страховании Налоги как источник доходов государства

Налоги как источник доходов государства Методика проведения налоговых проверок

Методика проведения налоговых проверок WestLand Storage в PowerPoint

WestLand Storage в PowerPoint Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций

Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций Бюджет

Бюджет Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Современные финансовые мошенничества

Современные финансовые мошенничества Меншікті капитал-корпорация

Меншікті капитал-корпорация Финансовая политика

Финансовая политика Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца