- Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Содержание

- 2. На прибыль, то есть на разницу между доходами и расходами. Доходы — это выручка по основному

- 3. -Все российские юридические лица (ООО, АО и пр.). -Иностранные юридические лица, которые работают в России через

- 4. На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на

- 5. Существует два способа признания доходов и расходов: метод начисления и кассовый метод. Метод начисления предусматривает, что

- 6. Основная ставка налога на прибыль составляет 20 процентов (2 процента зачисляется в федеральный бюджет, и 18

- 7. Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку.

- 8. Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал,

- 9. Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов

- 11. Скачать презентацию

На прибыль, то есть на разницу между доходами и расходами.

Доходы —

На прибыль, то есть на разницу между доходами и расходами.

Доходы —

-Все российские юридические лица (ООО, АО и пр.).

-Иностранные юридические лица, которые

-Все российские юридические лица (ООО, АО и пр.).

-Иностранные юридические лица, которые

На прибыль от видов деятельности, переведенных на единый налог на вмененный

На прибыль от видов деятельности, переведенных на единый налог на вмененный

Существует два способа признания доходов и расходов: метод начисления и кассовый

Существует два способа признания доходов и расходов: метод начисления и кассовый

Основная ставка налога на прибыль составляет 20 процентов (2 процента зачисляется

Основная ставка налога на прибыль составляет 20 процентов (2 процента зачисляется

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые

Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Амортизационная политика предприятия

Амортизационная политика предприятия Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Виды пенсионного обеспечения в РФ

Виды пенсионного обеспечения в РФ Сущность прибыли организации

Сущность прибыли организации Виды и элементы налогов

Виды и элементы налогов Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Прибыль и рентабельность в строительстве и архитектуре

Прибыль и рентабельность в строительстве и архитектуре Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета

Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета Labor and financial markets

Labor and financial markets Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Валютная политика

Валютная политика Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации

Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации О государственной поддержке некоммерческих организаций

О государственной поддержке некоммерческих организаций Возможности страхования рисков, генерируемых в социальных сетях

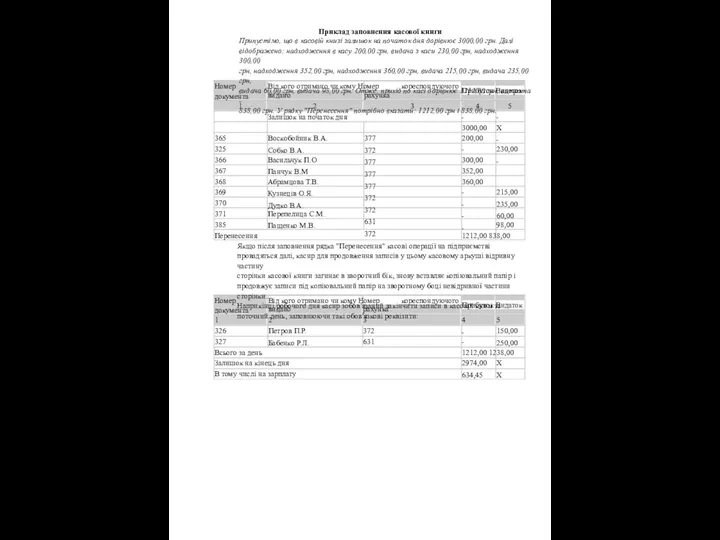

Возможности страхования рисков, генерируемых в социальных сетях Приклад заповнення касової книги

Приклад заповнення касової книги Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Криптовалюта: финансовая пирамида или деньги будущего

Криптовалюта: финансовая пирамида или деньги будущего Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами

Бюджетный процесс в муниципальном образовании. Управление бюджетными ресурсами Экономическая эффективность проекта

Экономическая эффективность проекта