Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации презентация

- Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации

Содержание

- 2. Введение. Сфера применения настоящего стандарта: Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора по выявлению и

- 3. Цель аудитора состоит в том, чтобы выявить и оценить риски существенного искажения, как по причине недобросовестных

- 4. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения: предпосылки – заявления руководства, сделанные

- 5. Требования. Процедуры оценки рисков и сопутствующие действия Аудитор должен выполнить процедуры оценки рисков для того, чтобы

- 6. Процедуры оценки рисков должны включать следующее: направление запросов руководству, соответствующим сотрудникам службы внутреннего аудита (при наличии),

- 7. Необходимое понимание аудируемой организации и ее окружения, включая систему внутреннего контроля организации Организация и ее окружение

- 8. которые дадут возможность аудитору понять виды операций, остатки по счетам и раскрытие информации, которые ожидаются в

- 9. Система внутреннего контроля организации Разделение системы внутреннего контроля на следующие пять компонентов для целей Международных стандартов

- 10. Характер и объем понимания соответствующих средств контроля При получении понимания значимых для проводимого аудита средств контроля

- 11. Компоненты системы внутреннего контроля Контрольная среда Аудитор должен получить понимание контрольной среды. В ходе получения такого

- 12. Процесс оценки рисков в организации Аудитор должен получить понимание того, осуществляются ли в организации следующие процессы:

- 13. Если в организации применяется такой процесс, аудитор должен достичь понимания как самого процесса, так и результатов

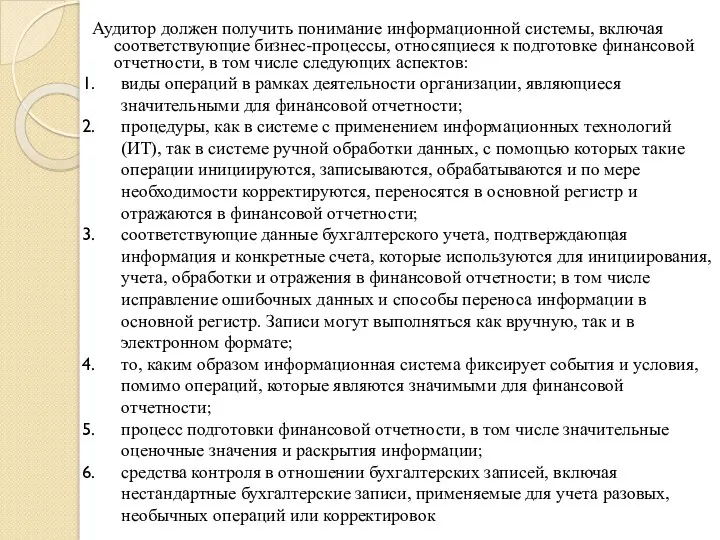

- 14. Аудитор должен получить понимание информационной системы, включая соответствующие бизнес-процессы, относящиеся к подготовке финансовой отчетности, в том

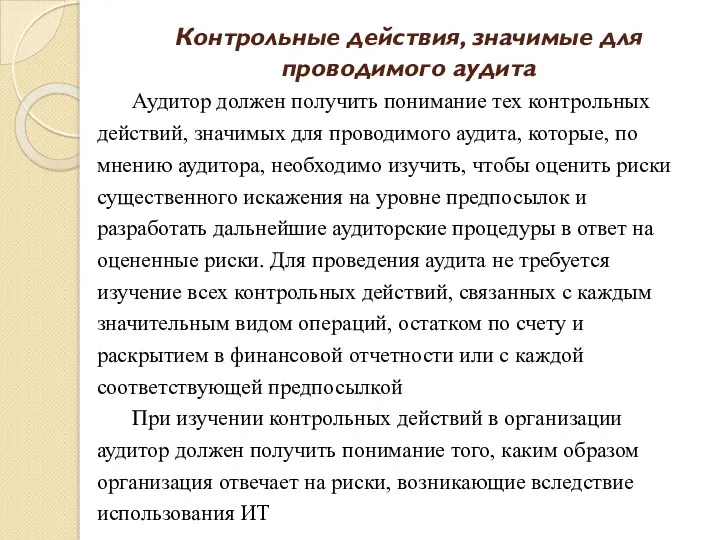

- 15. Контрольные действия, значимые для проводимого аудита Аудитор должен получить понимание тех контрольных действий, значимых для проводимого

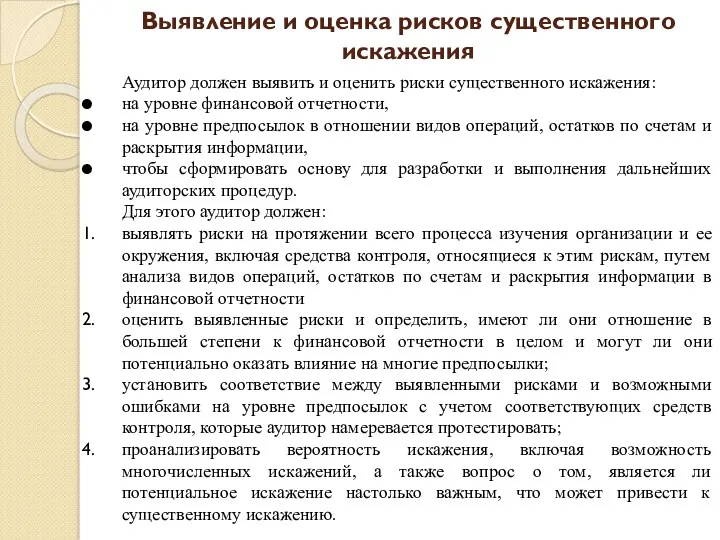

- 16. Выявление и оценка рисков существенного искажения Аудитор должен выявить и оценить риски существенного искажения: на уровне

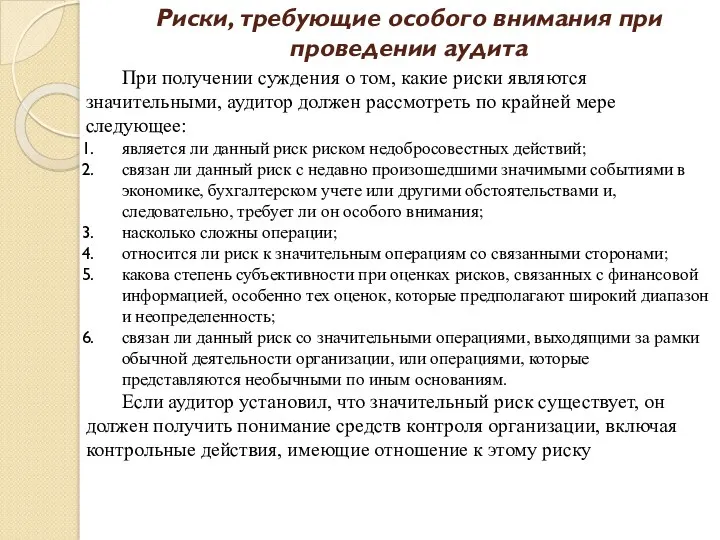

- 17. Риски, требующие особого внимания при проведении аудита При получении суждения о том, какие риски являются значительными,

- 18. Пересмотр оценки рисков В ходе проведения аудита по мере сбора дополнительных аудиторских доказательств оценка рисков существенного

- 19. Процесс оценки рисков организации Процесс оценки рисков организации в отношении финансовой отчетности включает то, каким образом

- 20. Риски могут возникать или изменяться по причине ряда обстоятельств: Изменения в операционной среде. Новый персонал. Новые

- 21. Контрольные действия Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита, классифицируются как политика и

- 22. Условия и события, которые могут указывать на риски существенного искажения Ниже приводятся примеры условий и событий,

- 23. Тестовые вопросы: Если процесс оценки рисков применяется в организации аудитор должен: достичь понимания как самого процесса,

- 24. 3.Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита, классифицируются как : 1.программа. 2.политика и

- 26. Скачать презентацию

Введение.

Сфера применения настоящего стандарта:

Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора

Введение.

Сфера применения настоящего стандарта:

Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора

Цель аудитора состоит в том, чтобы выявить и оценить риски существенного

Цель аудитора состоит в том, чтобы выявить и оценить риски существенного

Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

предпосылки

Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

предпосылки

Требования.

Процедуры оценки рисков и сопутствующие действия

Аудитор должен выполнить процедуры оценки рисков

Требования.

Процедуры оценки рисков и сопутствующие действия

Аудитор должен выполнить процедуры оценки рисков

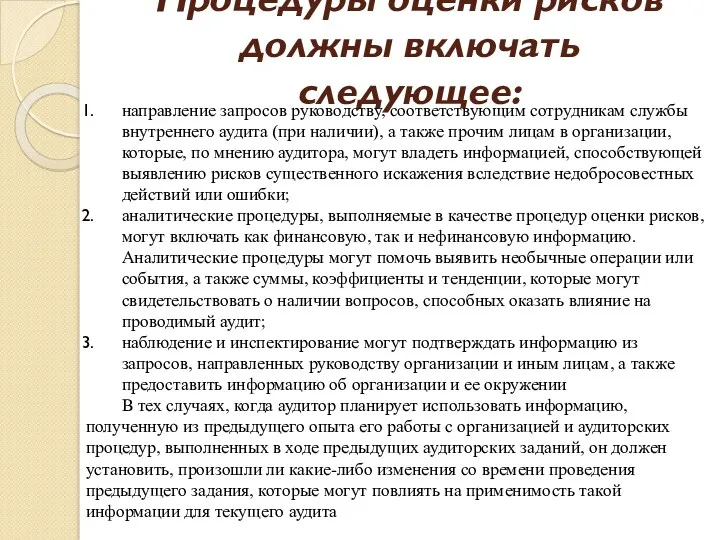

Процедуры оценки рисков должны включать следующее:

направление запросов руководству, соответствующим сотрудникам службы

Процедуры оценки рисков должны включать следующее:

направление запросов руководству, соответствующим сотрудникам службы

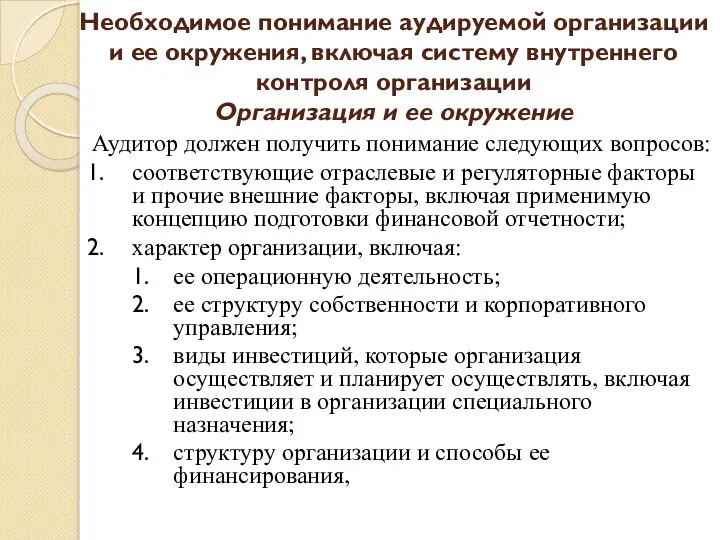

Необходимое понимание аудируемой организации и ее окружения, включая систему внутреннего контроля

Необходимое понимание аудируемой организации и ее окружения, включая систему внутреннего контроля

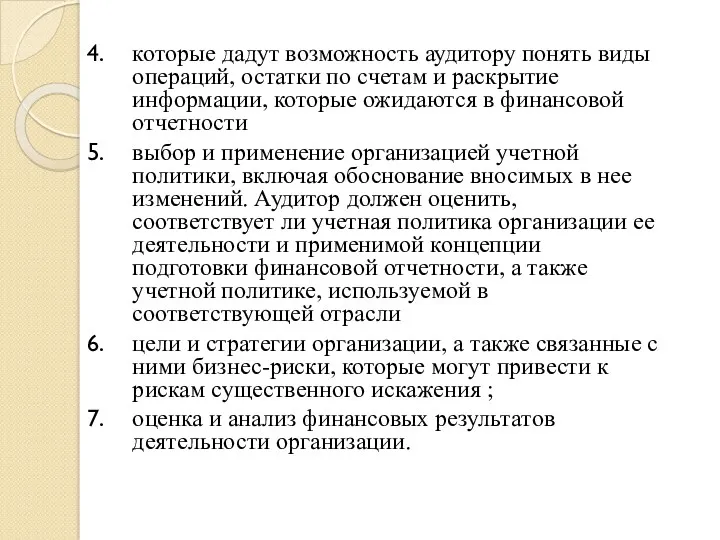

которые дадут возможность аудитору понять виды операций, остатки по счетам и

которые дадут возможность аудитору понять виды операций, остатки по счетам и

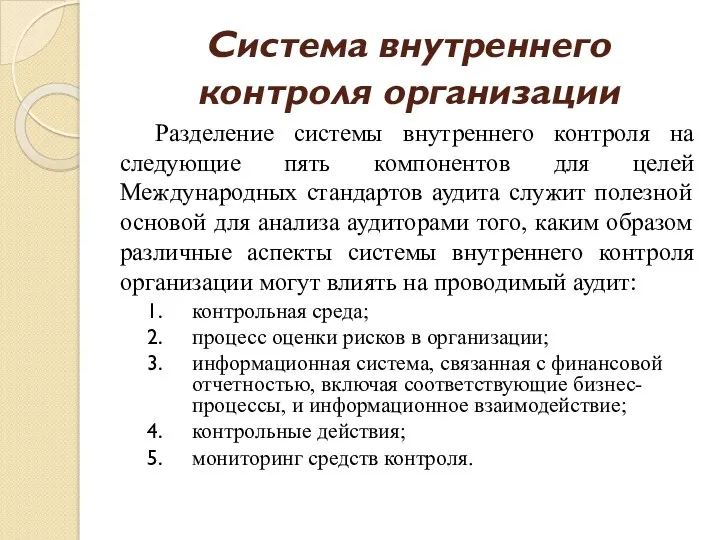

Система внутреннего контроля организации

Разделение системы внутреннего контроля на следующие пять

Система внутреннего контроля организации

Разделение системы внутреннего контроля на следующие пять

Характер и объем понимания соответствующих средств контроля

При получении понимания значимых для

Характер и объем понимания соответствующих средств контроля

При получении понимания значимых для

Компоненты системы внутреннего контроля

Контрольная среда

Аудитор должен получить понимание контрольной среды. В

Компоненты системы внутреннего контроля

Контрольная среда

Аудитор должен получить понимание контрольной среды. В

Процесс оценки рисков в организации

Аудитор должен получить понимание того, осуществляются ли

Процесс оценки рисков в организации

Аудитор должен получить понимание того, осуществляются ли

Если в организации применяется такой процесс, аудитор должен достичь понимания как

Если в организации применяется такой процесс, аудитор должен достичь понимания как

Аудитор должен получить понимание информационной системы, включая соответствующие бизнес-процессы, относящиеся к

Аудитор должен получить понимание информационной системы, включая соответствующие бизнес-процессы, относящиеся к

Контрольные действия, значимые для проводимого аудита

Аудитор должен получить понимание тех контрольных

Контрольные действия, значимые для проводимого аудита

Аудитор должен получить понимание тех контрольных

Выявление и оценка рисков существенного искажения

Аудитор должен выявить и оценить риски

Выявление и оценка рисков существенного искажения

Аудитор должен выявить и оценить риски

Риски, требующие особого внимания при проведении аудита

При получении суждения о

Риски, требующие особого внимания при проведении аудита

При получении суждения о

Пересмотр оценки рисков

В ходе проведения аудита по мере сбора дополнительных

Пересмотр оценки рисков

В ходе проведения аудита по мере сбора дополнительных

Процесс оценки рисков организации

Процесс оценки рисков организации в отношении финансовой отчетности

Процесс оценки рисков организации

Процесс оценки рисков организации в отношении финансовой отчетности

Риски могут возникать или изменяться по причине ряда обстоятельств:

Изменения в операционной

Риски могут возникать или изменяться по причине ряда обстоятельств:

Изменения в операционной

Контрольные действия

Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита,

Контрольные действия

Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита,

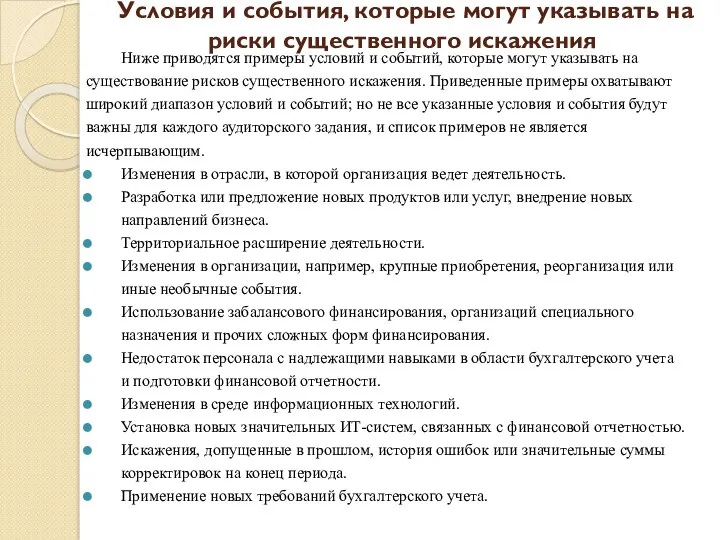

Условия и события, которые могут указывать на риски существенного искажения

Ниже приводятся

Условия и события, которые могут указывать на риски существенного искажения

Ниже приводятся

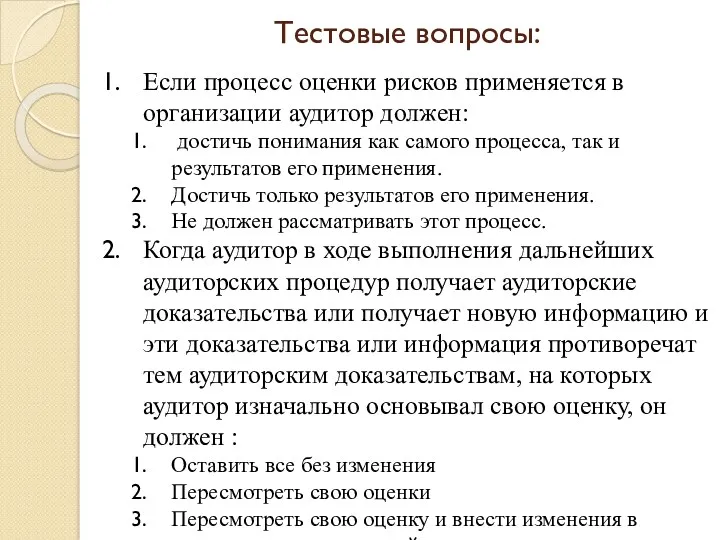

Тестовые вопросы:

Если процесс оценки рисков применяется в организации аудитор должен:

достичь

Тестовые вопросы:

Если процесс оценки рисков применяется в организации аудитор должен:

достичь

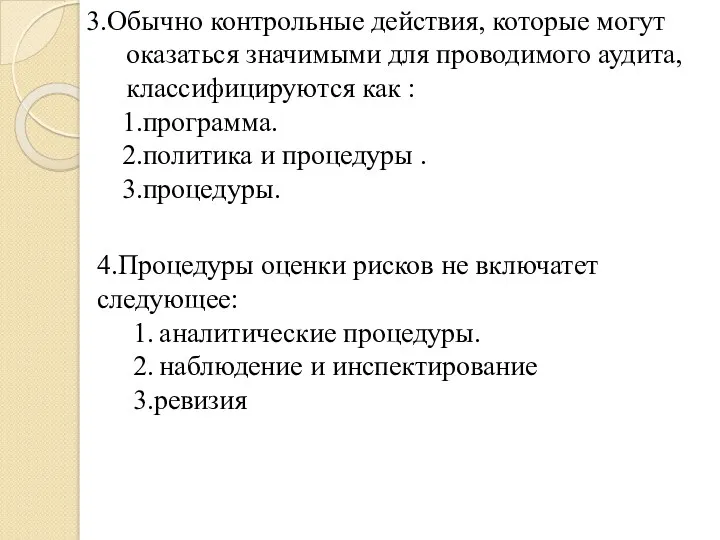

3.Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита,

3.Обычно контрольные действия, которые могут оказаться значимыми для проводимого аудита,

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)