- Нефинансовые активы

Содержание

- 2. ЧТО ТАКОЕ НЕФИНАНСОВЫЕ АКТИВЫ? ПОД НЕФИНАНСОВЫМИ АКТИВАМИ (НФА) ПРИНЯТО ПОНИМАТЬ ОБЪЕКТЫ, КОТОРЫЕ НАХОДЯТСЯ В СОБСТВЕННОСТИ ИЛИ

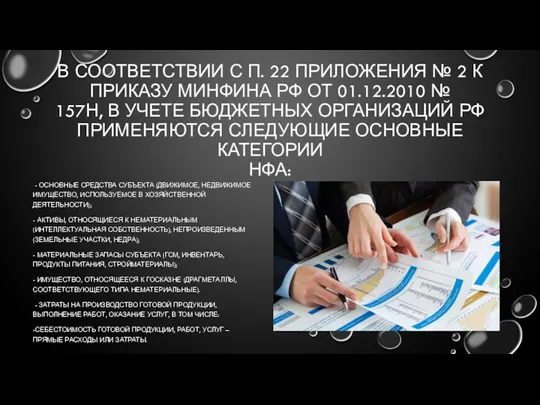

- 3. В СООТВЕТСТВИИ С П. 22 ПРИЛОЖЕНИЯ № 2 К ПРИКАЗУ МИНФИНА РФ ОТ 01.12.2010 № 157Н,

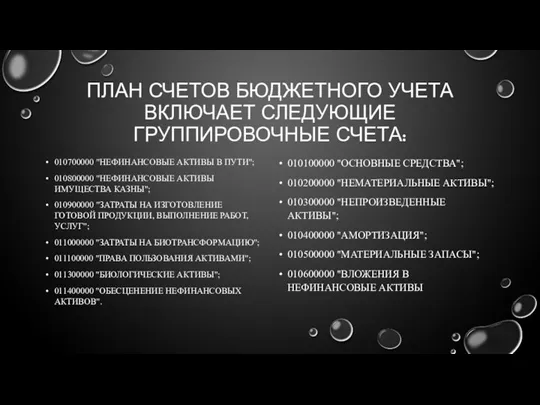

- 4. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ГРУППИРОВОЧНЫЕ СЧЕТА: 010700000 "НЕФИНАНСОВЫЕ АКТИВЫ В ПУТИ"; 010800000 "НЕФИНАНСОВЫЕ АКТИВЫ

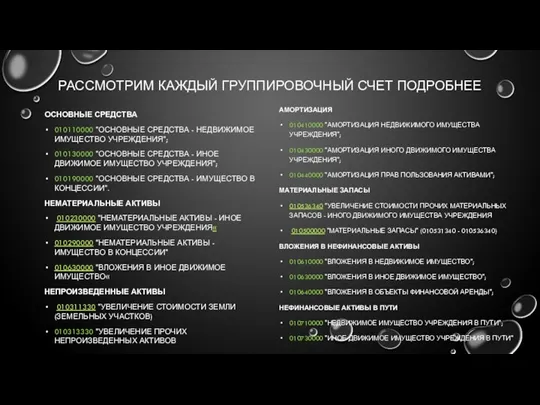

- 5. РАССМОТРИМ КАЖДЫЙ ГРУППИРОВОЧНЫЙ СЧЕТ ПОДРОБНЕЕ ОСНОВНЫЕ СРЕДСТВА 010110000 "ОСНОВНЫЕ СРЕДСТВА - НЕДВИЖИМОЕ ИМУЩЕСТВО УЧРЕЖДЕНИЯ"; 010130000 "ОСНОВНЫЕ

- 6. НЕФИНАНСОВЫЕ АКТИВЫ ИМУЩЕСТВА КАЗНЫ 010850000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ КАЗНУ"; 010890000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ КАЗНУ, В КОНЦЕССИИ".

- 7. КАК УЧИТЫВАТЬ НЕФИНАНСОВЫЕ АКТИВЫ? СЧЕТА РАЗДЕЛА "НЕФИНАНСОВЫЕ АКТИВЫ" ЕДИНОГО ПЛАНА СЧЕТОВ ПРЕДНАЗНАЧЕНЫ ДЛЯ СБОРА, РЕГИСТРАЦИИ И

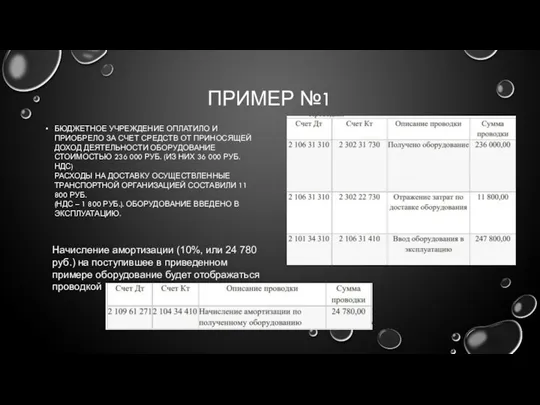

- 8. ПРИМЕР №1 БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ОПЛАТИЛО И ПРИОБРЕЛО ЗА СЧЕТ СРЕДСТВ ОТ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ ОБОРУДОВАНИЕ СТОИМОСТЬЮ

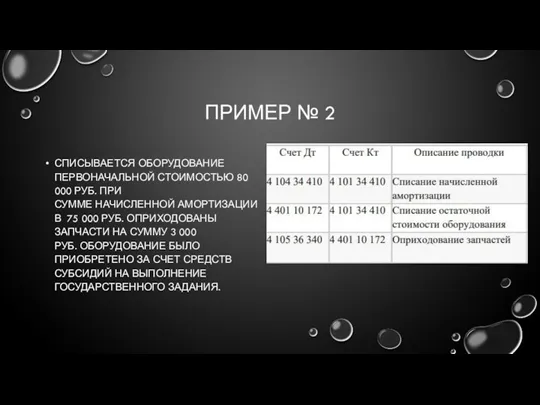

- 9. ПРИМЕР № 2 СПИСЫВАЕТСЯ ОБОРУДОВАНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТЬЮ 80 000 РУБ. ПРИ СУММЕ НАЧИСЛЕННОЙ АМОРТИЗАЦИИ В 75

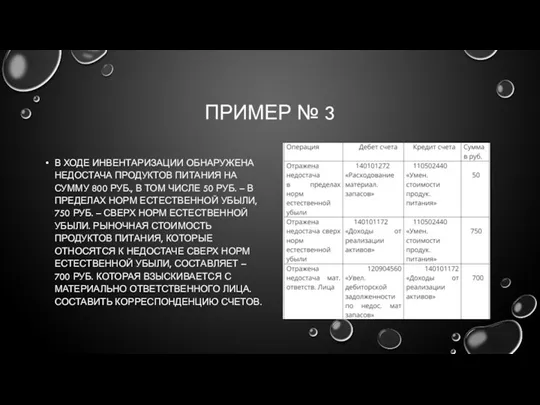

- 10. ПРИМЕР № 3 В ХОДЕ ИНВЕНТАРИЗАЦИИ ОБНАРУЖЕНА НЕДОСТАЧА ПРОДУКТОВ ПИТАНИЯ НА СУММУ 800 РУБ., В ТОМ

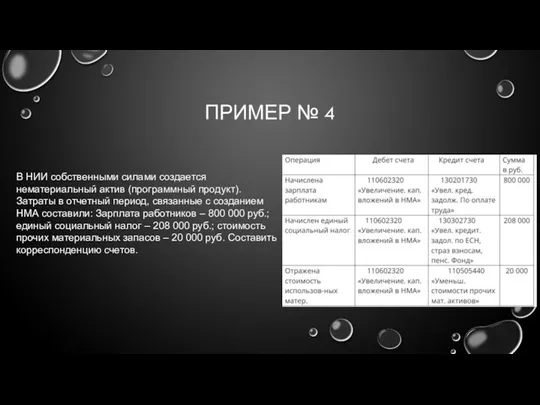

- 11. ПРИМЕР № 4 В НИИ собственными силами создается нематериальный актив (программный продукт). Затраты в отчетный период,

- 13. Скачать презентацию

ЧТО ТАКОЕ НЕФИНАНСОВЫЕ АКТИВЫ?

ПОД НЕФИНАНСОВЫМИ АКТИВАМИ (НФА) ПРИНЯТО ПОНИМАТЬ ОБЪЕКТЫ, КОТОРЫЕ

ЧТО ТАКОЕ НЕФИНАНСОВЫЕ АКТИВЫ?

ПОД НЕФИНАНСОВЫМИ АКТИВАМИ (НФА) ПРИНЯТО ПОНИМАТЬ ОБЪЕКТЫ, КОТОРЫЕ

В СООТВЕТСТВИИ С П. 22 ПРИЛОЖЕНИЯ № 2 К ПРИКАЗУ МИНФИНА

В СООТВЕТСТВИИ С П. 22 ПРИЛОЖЕНИЯ № 2 К ПРИКАЗУ МИНФИНА

ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ГРУППИРОВОЧНЫЕ СЧЕТА:

010700000 "НЕФИНАНСОВЫЕ АКТИВЫ В

ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ГРУППИРОВОЧНЫЕ СЧЕТА:

010700000 "НЕФИНАНСОВЫЕ АКТИВЫ В

РАССМОТРИМ КАЖДЫЙ ГРУППИРОВОЧНЫЙ СЧЕТ ПОДРОБНЕЕ

ОСНОВНЫЕ СРЕДСТВА

010110000 "ОСНОВНЫЕ СРЕДСТВА - НЕДВИЖИМОЕ

РАССМОТРИМ КАЖДЫЙ ГРУППИРОВОЧНЫЙ СЧЕТ ПОДРОБНЕЕ

ОСНОВНЫЕ СРЕДСТВА

010110000 "ОСНОВНЫЕ СРЕДСТВА - НЕДВИЖИМОЕ

НЕФИНАНСОВЫЕ АКТИВЫ ИМУЩЕСТВА КАЗНЫ

010850000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ КАЗНУ";

010890000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ

НЕФИНАНСОВЫЕ АКТИВЫ ИМУЩЕСТВА КАЗНЫ

010850000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ КАЗНУ";

010890000 "НЕФИНАНСОВЫЕ АКТИВЫ, СОСТАВЛЯЮЩИЕ

КАК УЧИТЫВАТЬ НЕФИНАНСОВЫЕ АКТИВЫ?

СЧЕТА РАЗДЕЛА "НЕФИНАНСОВЫЕ АКТИВЫ" ЕДИНОГО ПЛАНА СЧЕТОВ ПРЕДНАЗНАЧЕНЫ

КАК УЧИТЫВАТЬ НЕФИНАНСОВЫЕ АКТИВЫ?

СЧЕТА РАЗДЕЛА "НЕФИНАНСОВЫЕ АКТИВЫ" ЕДИНОГО ПЛАНА СЧЕТОВ ПРЕДНАЗНАЧЕНЫ

ПРИМЕР №1

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ОПЛАТИЛО И ПРИОБРЕЛО ЗА СЧЕТ СРЕДСТВ ОТ ПРИНОСЯЩЕЙ

ДОХОД

ПРИМЕР №1

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ОПЛАТИЛО И ПРИОБРЕЛО ЗА СЧЕТ СРЕДСТВ ОТ ПРИНОСЯЩЕЙ ДОХОД

ПРИМЕР № 2

СПИСЫВАЕТСЯ ОБОРУДОВАНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТЬЮ 80 000 РУБ. ПРИ

СУММЕ

ПРИМЕР № 2

СПИСЫВАЕТСЯ ОБОРУДОВАНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТЬЮ 80 000 РУБ. ПРИ СУММЕ

ПРИМЕР № 3

В ХОДЕ ИНВЕНТАРИЗАЦИИ ОБНАРУЖЕНА НЕДОСТАЧА ПРОДУКТОВ ПИТАНИЯ НА

ПРИМЕР № 3

В ХОДЕ ИНВЕНТАРИЗАЦИИ ОБНАРУЖЕНА НЕДОСТАЧА ПРОДУКТОВ ПИТАНИЯ НА

ПРИМЕР № 4

В НИИ собственными силами создается нематериальный актив (программный

ПРИМЕР № 4

В НИИ собственными силами создается нематериальный актив (программный

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения