- Забезпечення фінансової стійкості банку та оцінка його діяльност

Содержание

- 2. 1. ЕКОНОМІЧНА СУТНІСТЬ ФІНАНСОВОЇ СТІЙКОСТІ БАНКУ Управління сучасним банком спрямоване передусім на формування та реалізацію довгострокового

- 3. Комерційний банк – це суб’єкт господарювання, який здійснює свою діяльність щоденно, а тому: Для ведення операційної

- 4. Банківську установу слід вважати стійкою якщо вона відповідає таким критеріям: Проводить виважену прибуткову діяльність (із наявними

- 6. Управління ліквідністю – це створення надлишків ліквідних коштів для розрахункової та активної діяльності банку. Управління активами

- 7. Управління прибутковістю – це не тільки моніторинг складових банківських доходів та витрат, аналіз показників прибутковості, дотримання

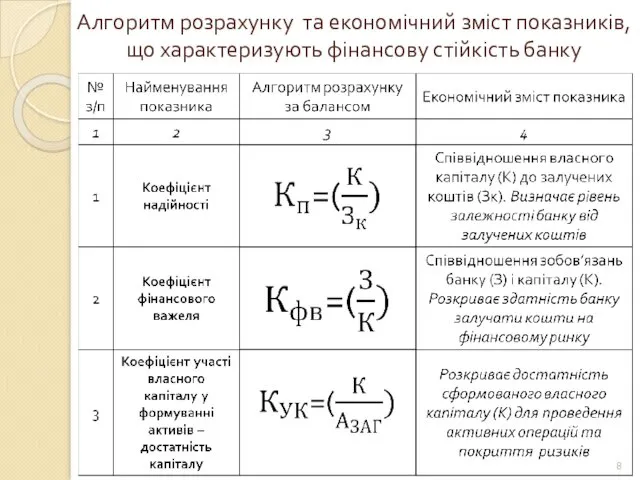

- 8. Алгоритм розрахунку та економічний зміст показників, що характеризують фінансову стійкість банку

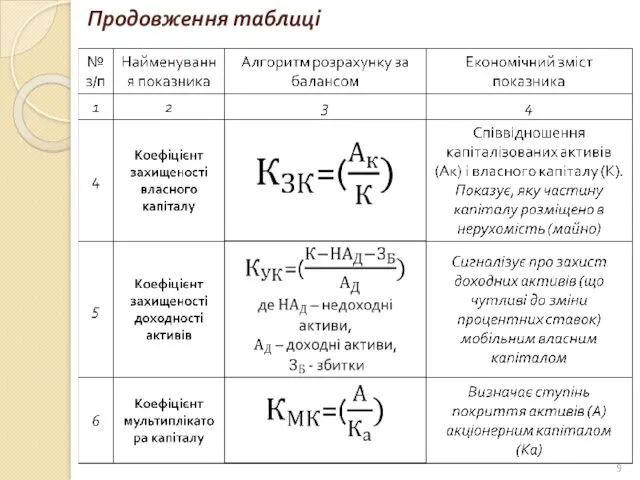

- 9. Продовження таблиці

- 10. 2. Ліквідність та платоспроможність банку Ліквідність є однією із узагальнених характеристик діяльності банку, що відображають рівень

- 11. Поняття ліквідності банку ширше, ніж поняття платоспроможності. Воно включає здатність банку виконувати не лише балансові та

- 12. Для більшості банків потреба в ліквідних коштах виникає з таких причин: зняття готівки з депозитів; одержання

- 13. Банк, який не може здійснювати та розвивати свої активні операції, не є ліквідним у широкому розумінні,

- 14. Для оцінювання ризику ліквідності використовують такий показник, як геп, який являє собою розрив між активами і

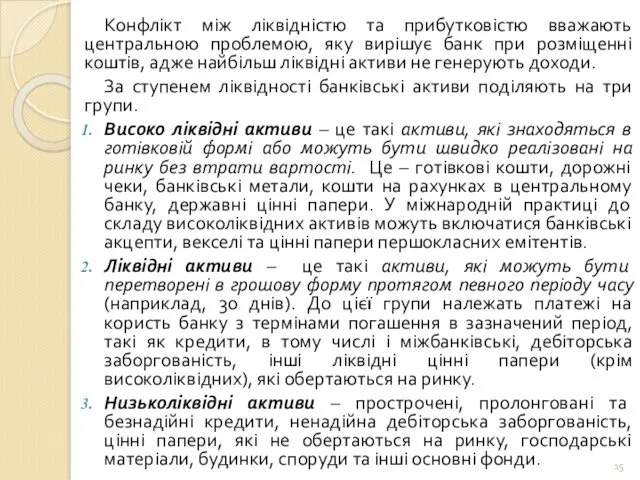

- 15. Конфлікт між ліквідністю та прибутковістю вважають центральною проблемою, яку вирішує банк при розміщенні коштів, адже найбільш

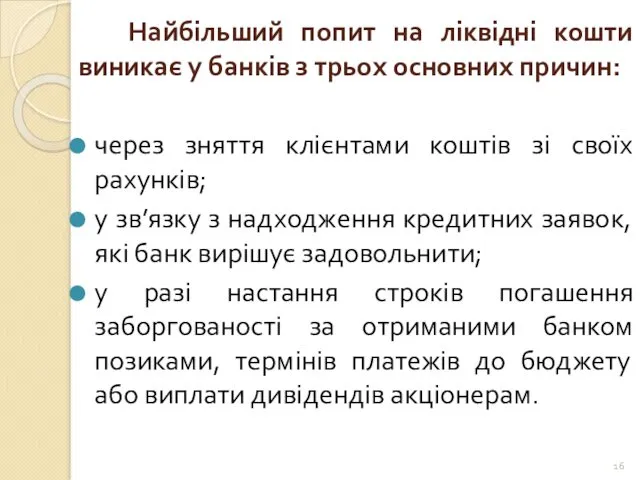

- 16. Найбільший попит на ліквідні кошти виникає у банків з трьох основних причин: через зняття клієнтами коштів

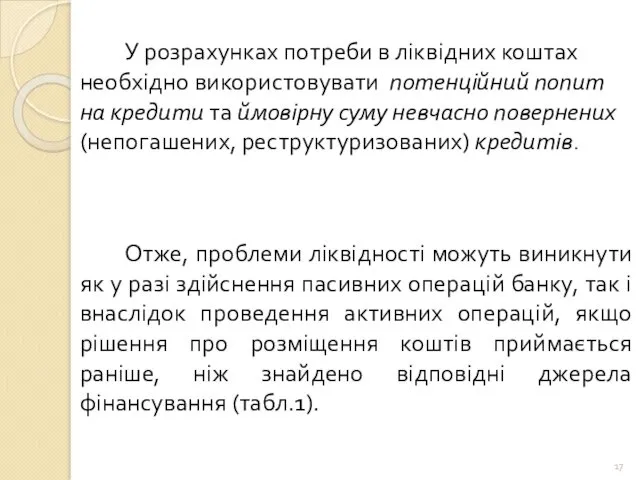

- 17. Отже, проблеми ліквідності можуть виникнути як у разі здійснення пасивних операцій банку, так і внаслідок проведення

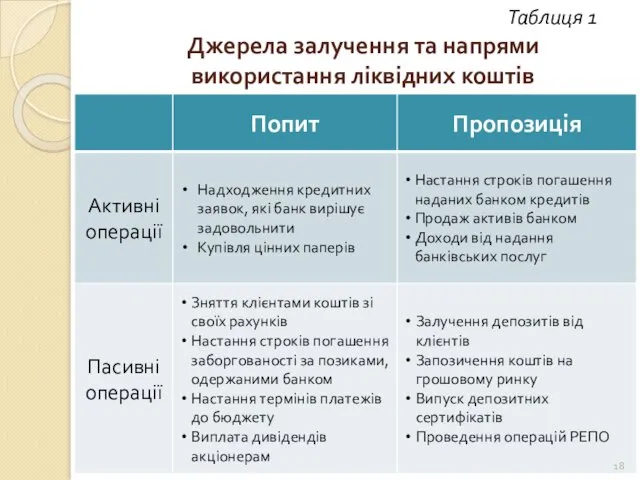

- 18. Джерела залучення та напрями використання ліквідних коштів Таблиця 1

- 19. 3. Визначення ліквідної позиції банку та оперативне управління ліквідністю Основні етапи оперативного управління ліквідністю: Контроль за

- 20. Оперативне управління ліквідністю спрямоване на здійснення контролю за ліквідною позицією банку. Моніторинг ліквідної позиції банку найчастіше

- 21. Вхідний грошовий потік (надходження коштів) банку формується внаслідок: Повернення раніше розміщених активів; Збільшення зобов'язань банку (залучення

- 22. Вихідний грошовий потік формується внаслідок: Виконання зобов'язань банку (використання клієнтами своїх коштів, повернення строкових депозитів, міжбанківських

- 23. Якщо L(t) Завдання менеджменту: пошук найдешевших та найдоступніших джерел поповнення ліквідності.

- 24. Якщо L(t) > 0, тобто сукупна пропозиція ліквідних коштів перевищує попит на них, то існує додатній

- 25. Аналіз розриву ліквідності за строками проводять за допомогою табличного методу, групуючи активи і пасиви банку за

- 26. Щоб запобігти надмірному підвищенню ризику ліквідності, менеджмент банку має керуватися в своїй діяльності такими принципами: Пріоритетність

- 27. 4. Прибутковість банку: поняття, оцінка та засоби підвищення. Для підвищення фінансової стійкості банку велике значення має

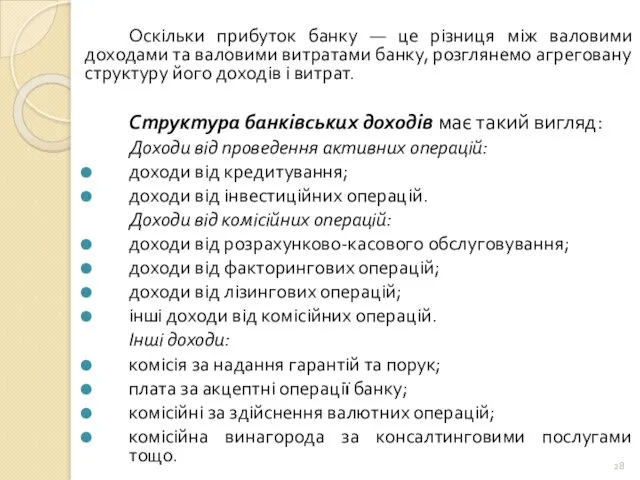

- 28. Оскільки прибуток банку — це різниця між валовими доходами та валовими витратами банку, розглянемо агреговану структуру

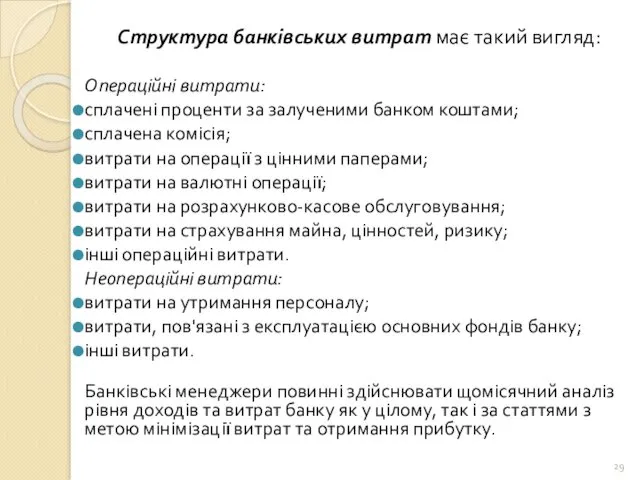

- 29. Структура банківських витрат має такий вигляд: Операційні витрати: сплачені проценти за залученими банком коштами; сплачена комісія;

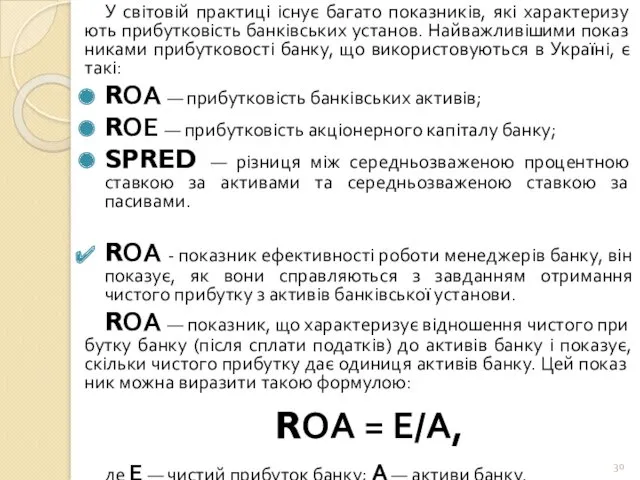

- 30. У світовій практиці існує багато показників, які характеризують прибутковість банківських установ. Найважливішими показниками прибутковості банку, що

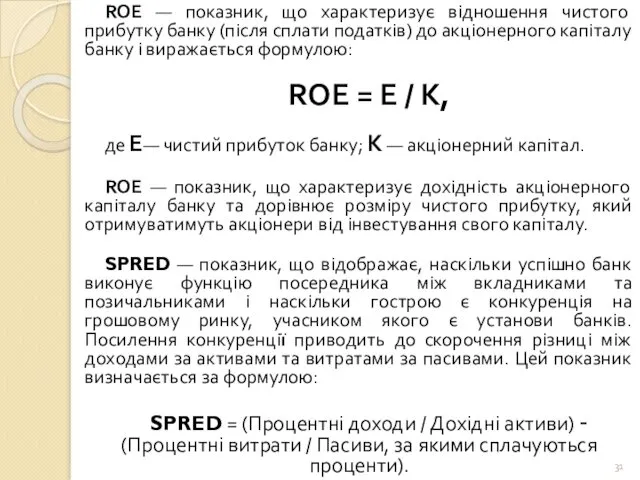

- 31. ROE — показник, що характеризує відношення чистого прибутку банку (після сплати податків) до акціонерного капіталу банку

- 33. Скачать презентацию

1. ЕКОНОМІЧНА СУТНІСТЬ ФІНАНСОВОЇ СТІЙКОСТІ БАНКУ

Управління сучасним банком спрямоване передусім на

1. ЕКОНОМІЧНА СУТНІСТЬ ФІНАНСОВОЇ СТІЙКОСТІ БАНКУ

Управління сучасним банком спрямоване передусім на

Комерційний банк – це суб’єкт господарювання, який здійснює свою діяльність щоденно,

Комерційний банк – це суб’єкт господарювання, який здійснює свою діяльність щоденно,

Банківську установу слід вважати стійкою якщо

вона відповідає таким критеріям:

Проводить виважену

Банківську установу слід вважати стійкою якщо

вона відповідає таким критеріям:

Проводить виважену

Управління ліквідністю – це створення надлишків ліквідних коштів для розрахункової та

Управління ліквідністю – це створення надлишків ліквідних коштів для розрахункової та

Управління прибутковістю – це не тільки моніторинг складових банківських доходів та

Управління прибутковістю – це не тільки моніторинг складових банківських доходів та

Алгоритм розрахунку та економічний зміст показників, що характеризують фінансову стійкість банку

Алгоритм розрахунку та економічний зміст показників, що характеризують фінансову стійкість банку

Продовження таблиці

Продовження таблиці

2. Ліквідність та платоспроможність банку

Ліквідність є однією із узагальнених характеристик діяльності

2. Ліквідність та платоспроможність банку

Ліквідність є однією із узагальнених характеристик діяльності

Поняття ліквідності банку ширше, ніж поняття платоспроможності. Воно включає здатність банку

Поняття ліквідності банку ширше, ніж поняття платоспроможності. Воно включає здатність банку

Для більшості банків потреба в ліквідних коштах виникає з таких причин:

зняття

Для більшості банків потреба в ліквідних коштах виникає з таких причин:

зняття

Банк, який не може здійснювати та розвивати свої активні операції, не

Банк, який не може здійснювати та розвивати свої активні операції, не

Для оцінювання ризику ліквідності використовують такий показник, як геп, який являє

Для оцінювання ризику ліквідності використовують такий показник, як геп, який являє

Конфлікт між ліквідністю та прибутковістю вважають центральною проблемою, яку вирішує банк

Конфлікт між ліквідністю та прибутковістю вважають центральною проблемою, яку вирішує банк

Найбільший попит на ліквідні кошти виникає у банків з трьох основних

Найбільший попит на ліквідні кошти виникає у банків з трьох основних

Отже, проблеми ліквідності можуть виникнути як у разі здійснення пасивних операцій

Отже, проблеми ліквідності можуть виникнути як у разі здійснення пасивних операцій

Джерела залучення та напрями використання ліквідних коштів

Таблиця 1

Джерела залучення та напрями використання ліквідних коштів

Таблиця 1

3. Визначення ліквідної позиції банку та оперативне управління ліквідністю

Основні етапи оперативного

3. Визначення ліквідної позиції банку та оперативне управління ліквідністю

Основні етапи оперативного

Оперативне управління ліквідністю спрямоване на здійснення контролю за ліквідною позицією банку.

Моніторинг

Оперативне управління ліквідністю спрямоване на здійснення контролю за ліквідною позицією банку.

Моніторинг

Вхідний грошовий потік (надходження коштів) банку формується внаслідок:

Повернення раніше розміщених активів;

Збільшення

Вхідний грошовий потік (надходження коштів) банку формується внаслідок:

Повернення раніше розміщених активів;

Збільшення

Вихідний грошовий потік формується внаслідок:

Виконання зобов'язань банку (використання клієнтами своїх коштів,

Вихідний грошовий потік формується внаслідок:

Виконання зобов'язань банку (використання клієнтами своїх коштів,

Якщо L(t) < 0, тобто сукупний попит на ліквідні кошти перевищує

Якщо L(t) < 0, тобто сукупний попит на ліквідні кошти перевищує

Якщо L(t) > 0, тобто сукупна пропозиція ліквідних коштів перевищує попит

Якщо L(t) > 0, тобто сукупна пропозиція ліквідних коштів перевищує попит

Аналіз розриву ліквідності за строками проводять за допомогою табличного методу, групуючи

Аналіз розриву ліквідності за строками проводять за допомогою табличного методу, групуючи

Щоб запобігти надмірному підвищенню ризику ліквідності, менеджмент банку має керуватися в

Щоб запобігти надмірному підвищенню ризику ліквідності, менеджмент банку має керуватися в

4. Прибутковість банку: поняття, оцінка та

засоби підвищення.

Для підвищення фінансової стійкості банку

4. Прибутковість банку: поняття, оцінка та

засоби підвищення.

Для підвищення фінансової стійкості банку

Оскільки прибуток банку — це різниця між валовими доходами та валовими

Структура банківських витрат має такий вигляд:

Операційні витрати:

сплачені проценти за залученими банком

Операційні витрати:

сплачені проценти за залученими банком

У світовій практиці існує багато показників, які характеризують прибутковість банківських установ.

У світовій практиці існує багато показників, які характеризують прибутковість банківських установ.

ROE — показник, що характеризує відношення чистого прибутку банку (після сплати

ROE — показник, що характеризує відношення чистого прибутку банку (після сплати

Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ The Financial Market Environment

The Financial Market Environment Кредитный Договор

Кредитный Договор Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Учет нематериальных активов

Учет нематериальных активов Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Выездная налоговая проверка

Выездная налоговая проверка Налоговая политика

Налоговая политика Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Операционный отчет

Операционный отчет Сопроводительные документы

Сопроводительные документы Бюро Непрерывного Профессионального Развития

Бюро Непрерывного Профессионального Развития Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Криптовалютная биржа

Криптовалютная биржа Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Денежный оборот. Масса и скорость

Денежный оборот. Масса и скорость