- Доходный подход к оценке бизнеса (предприятия)

Содержание

- 2. Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса

- 3. Все эти факторы, влияющие на оценку бизнеса, позволяют учесть метод дисконтирования денежных потоков (далее — метод

- 4. Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в

- 5. Метод дисконтирования денежных потоков может быть использован для оценки любого действующего предприятия. Применение данного метода наиболее

- 6. Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина

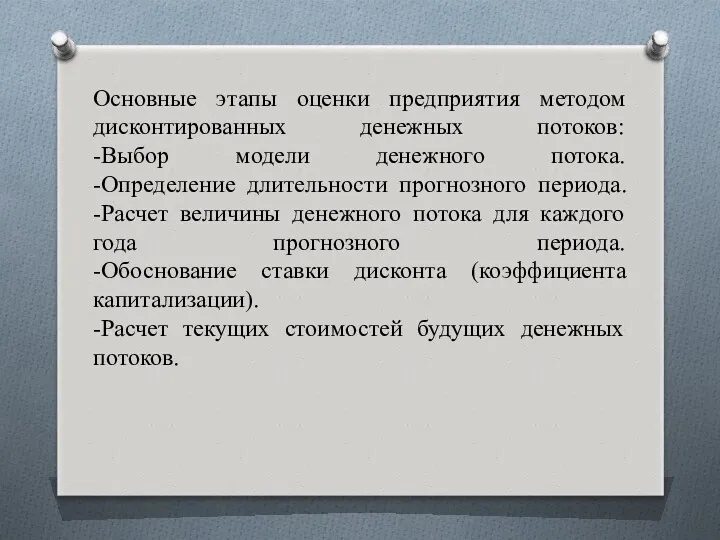

- 7. Основные этапы оценки предприятия методом дисконтирования денежных потоков Выбор модели денежного потока. Определение длительности прогнозного периода.

- 8. Износ здания. Виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического устаревания.

- 9. Функциональное устаревание - потеря стоимости собственности, связанная с невозможностью выполнять те функции, для которых она предназначалась.

- 10. Формой функционального устаревания является технологическое устаревание, под которым понимается потеря стоимости, вызванная изменениями в технологии, в

- 11. Доходный подход к определению рыночной стоимости предприятия Методы определения рыночной стоимости предприятия в доходном подходе: Метод

- 12. Метод дисконтирования будущих денежных потоков Этот метод определения капитализированной стоимости доходов, при котором последовательно каждый доход

- 13. В соответствии с этим методом при определении стоимости предприятия оценщик должен решить две задачи: проанализировать и

- 14. Основные этапы оценки предприятия методом дисконтированных денежных потоков: -Выбор модели денежного потока. -Определение длительности прогнозного периода.

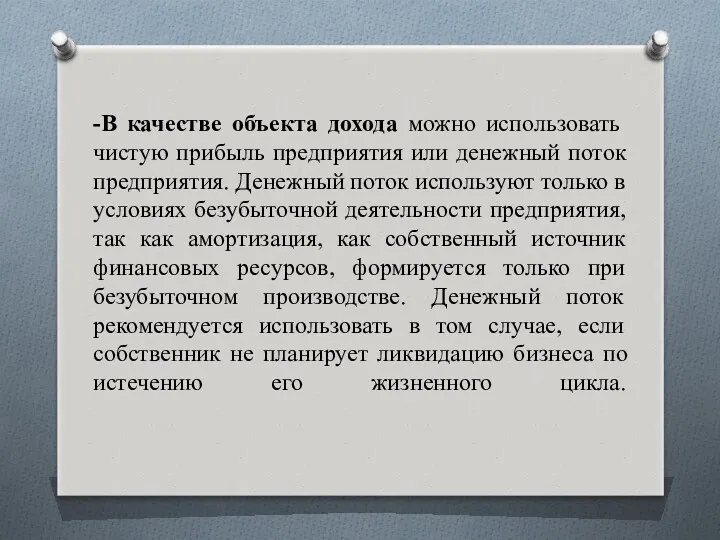

- 15. -В качестве объекта дохода можно использовать чистую прибыль предприятия или денежный поток предприятия. Денежный поток используют

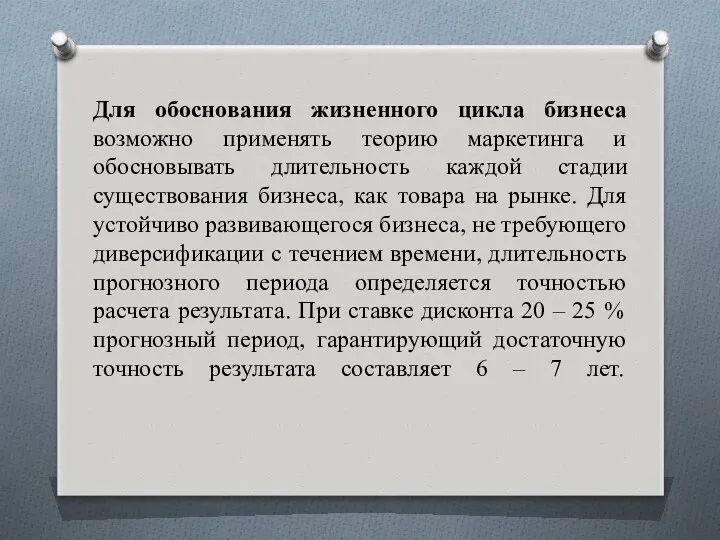

- 16. Для обоснования жизненного цикла бизнеса возможно применять теорию маркетинга и обосновывать длительность каждой стадии существования бизнеса,

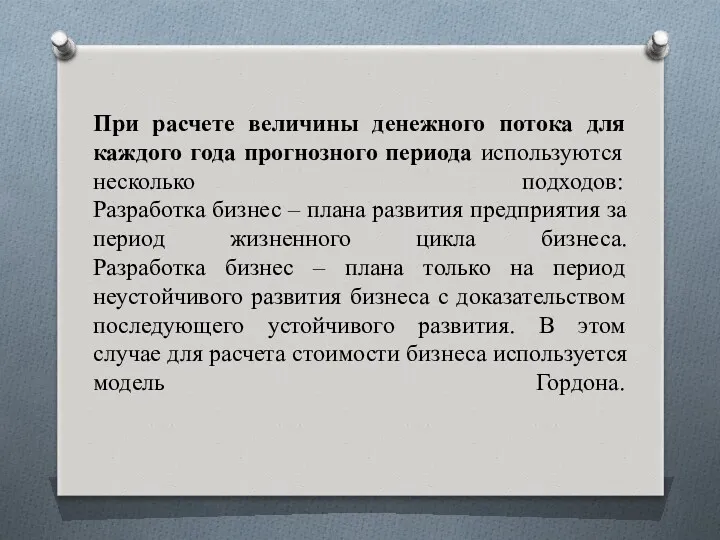

- 17. При расчете величины денежного потока для каждого года прогнозного периода используются несколько подходов: Разработка бизнес –

- 18. Дисконтирование денежного потока Перевод значений входящих и исходящих денежных потоков, образующихся в результате производственной и непроизводственной

- 19. Дисконтирование Преобразование в текущую стоимость будущих денежных потоков (доходов и расходов)

- 20. Износ внешний (экономическое устаревание) Износ имущества в результате изменения экономической ситуации. Износ накопленный Потеря восстановительной или

- 21. Капитализация Преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящий момент стоимость. Коэффициент капитализации Коэффициент,

- 24. Скачать презентацию

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы.

Все эти факторы, влияющие на оценку бизнеса, позволяют учесть метод дисконтирования

Все эти факторы, влияющие на оценку бизнеса, позволяют учесть метод дисконтирования

Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку

Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку

Метод дисконтирования денежных потоков может быть использован для оценки любого действующего

Метод дисконтирования денежных потоков может быть использован для оценки любого действующего

Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические

Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические

Основные этапы оценки предприятия методом дисконтирования денежных потоков

Выбор модели денежного

Основные этапы оценки предприятия методом дисконтирования денежных потоков

Выбор модели денежного

Износ здания. Виды износа зданий и сооружений с учетом их физического,

Износ здания. Виды износа зданий и сооружений с учетом их физического,

Функциональное устаревание - потеря стоимости собственности, связанная с невозможностью выполнять те

Функциональное устаревание - потеря стоимости собственности, связанная с невозможностью выполнять те

Формой функционального устаревания является технологическое устаревание, под которым понимается потеря стоимости,

Формой функционального устаревания является технологическое устаревание, под которым понимается потеря стоимости,

Доходный подход к определению рыночной стоимости предприятия

Методы определения рыночной стоимости предприятия

Доходный подход к определению рыночной стоимости предприятия

Методы определения рыночной стоимости предприятия

Метод дисконтирования будущих денежных потоков

Этот метод определения капитализированной стоимости доходов, при

Метод дисконтирования будущих денежных потоков Этот метод определения капитализированной стоимости доходов, при

В соответствии с этим методом при определении стоимости предприятия оценщик должен

В соответствии с этим методом при определении стоимости предприятия оценщик должен

Основные этапы оценки предприятия методом дисконтированных денежных потоков:

-Выбор модели денежного потока.

-Определение

Основные этапы оценки предприятия методом дисконтированных денежных потоков: -Выбор модели денежного потока. -Определение

-В качестве объекта дохода можно использовать чистую прибыль предприятия или денежный

-В качестве объекта дохода можно использовать чистую прибыль предприятия или денежный

Для обоснования жизненного цикла бизнеса возможно применять теорию маркетинга и обосновывать

Для обоснования жизненного цикла бизнеса возможно применять теорию маркетинга и обосновывать

При расчете величины денежного потока для каждого года прогнозного периода используются

При расчете величины денежного потока для каждого года прогнозного периода используются

Дисконтирование денежного потока

Перевод значений входящих и исходящих денежных потоков, образующихся

Дисконтирование денежного потока Перевод значений входящих и исходящих денежных потоков, образующихся

Дисконтирование

Преобразование в текущую стоимость будущих денежных потоков (доходов и расходов)

Дисконтирование

Преобразование в текущую стоимость будущих денежных потоков (доходов и расходов)

Износ внешний (экономическое устаревание)

Износ имущества в результате изменения экономической ситуации.

Износ

Износ внешний (экономическое устаревание) Износ имущества в результате изменения экономической ситуации. Износ

Капитализация

Преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящий

Капитализация Преобразование ожидаемых в будущем доходов в единовременно получаемую в настоящий

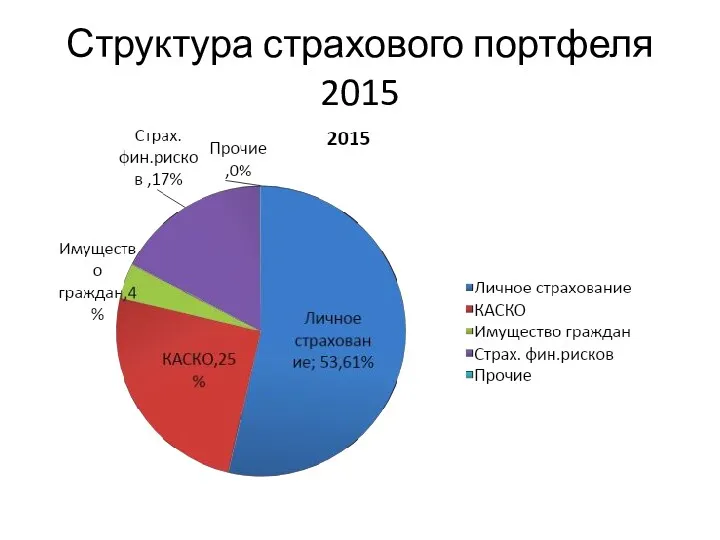

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

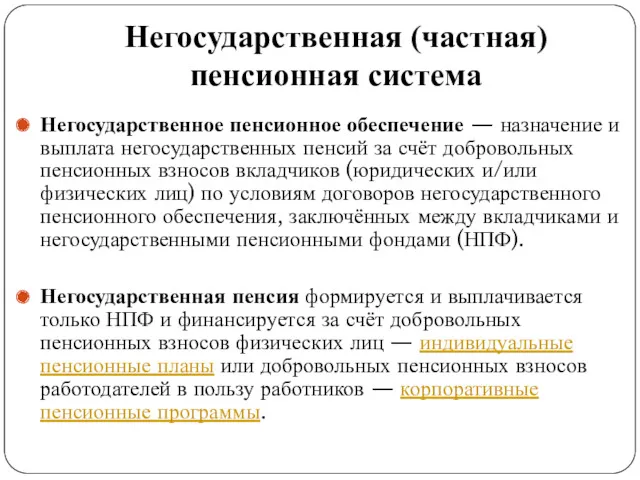

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

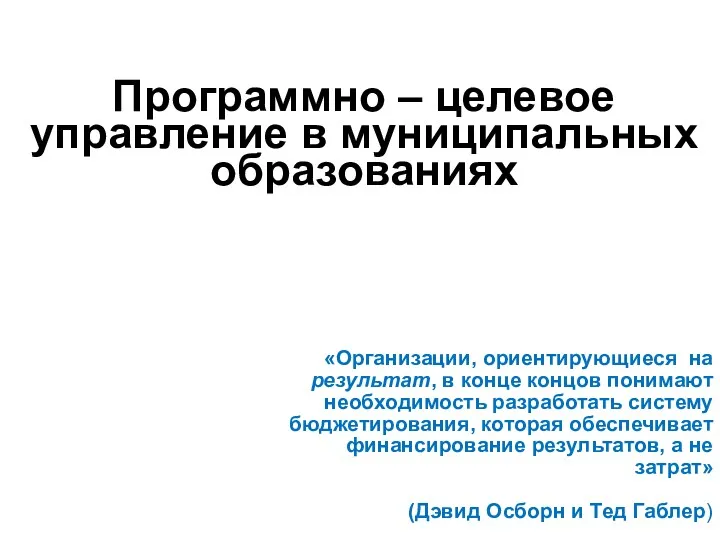

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль