- Три рівні пенсійної системи в Україні

Содержание

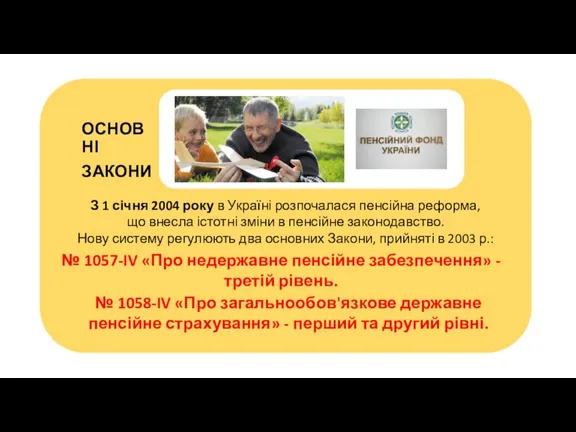

- 2. З 1 січня 2004 року в Україні розпочалася пенсійна реформа, що внесла істотні зміни в пенсійне

- 3. Пенсійний фонд перевищує 17% ВВП Пенсійні витрати не повині перевищувати 10% ВВП. Чому нам потрібна пенсійна

- 4. Чому нам треба пенсійна реформа? Тому що рівень пенсій в Україні дуже низький

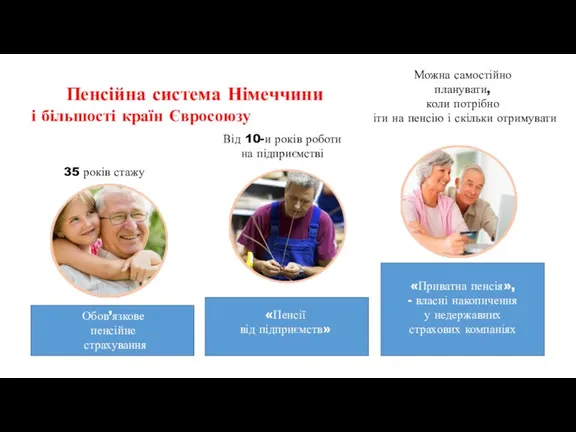

- 5. Пенсійна система Німеччини і більшості країн Євросоюзу Обов’язкове пенсійне страхування «Пенсії від підприємств» «Приватна пенсія», -

- 6. 20% пенсія від держави 30% пенсія від роботодавця 50% особиста накопичена недержавна пенсія Досвід економічно розвинутих

- 7. 20% пенсія від держави 0 % пенсія від роботодавця 0 % особиста накопичена недержавна пенсія Український

- 9. лише для українців? Підняття пенсійного віку до 65 років для усіх до 2020 до 66 років

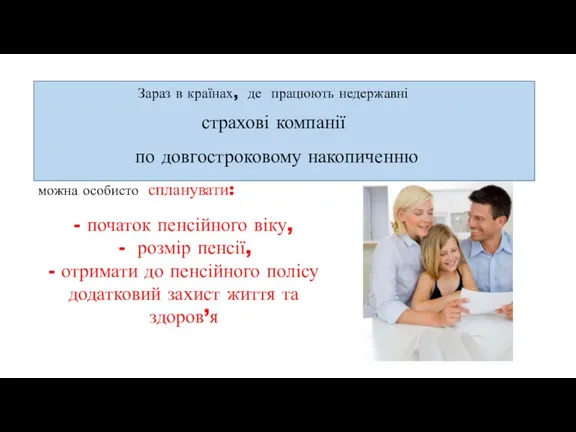

- 10. Зараз в країнах, де працюють недержавні страхові компанії по довгостроковому накопиченню можна особисто спланувати: - початок

- 11. 12 плюсів 3-го рівня Пенсійної реформи 1 2 3

- 12. 1. Надійність. Страхові компанії тільки управляють коштами клієнтів. Ці кошти не є власністю страхової компанії, на

- 13. 3. Потрійна гарантія. Гарантію отримання накопичених коштів в Україні дають одразу на трьох рівнях: страхова компанія

- 14. 5. Податкові пільги. (“податкова знижка”) – повернення 18% від суми прибуткового податку за рік. Повернення коштів

- 15. Державний контроль. Ліцензування страхових компаній та контроль діяльності (аудит). Щорічний публічний звіт про роботу. Вибір особистої

- 16. Багатопрофільність. Можно накопичити не тільки на пенсію, а також: - капітал для передачі у спадок -

- 17. Гарантоване повернення коштів. По страховому договору накопичені гроші для пенсії можуть бути передані вигодонадобувачеві. 10 Захист

- 18. Медичний захист. Більшість програм по накопиченню є одночасно медичним страхуванням. Компанія виплачує додаткову фінансову компенсацію на

- 19. Проблеми втрати накопичених коштів відсутні. Тому пенсійні поліси є чудовою альтернативою банківському депозиту по довгостороковим накопиченням

- 20. За 2-ий рівень пенсійної реформи відповідає РОБОТОДАВЕЦЬ За 1-ий рівень пенсійної реформи відповідає ДЕРЖАВА За 3-ій

- 22. Скачать презентацию

З 1 січня 2004 року в Україні розпочалася пенсійна реформа,

що

З 1 січня 2004 року в Україні розпочалася пенсійна реформа,

що

Пенсійний фонд

перевищує 17% ВВП

Пенсійні витрати

Пенсійний фонд

перевищує 17% ВВП

Пенсійні витрати

Чому нам треба пенсійна реформа?

Тому що

рівень пенсій

в Україні

дуже

Чому нам треба пенсійна реформа?

Тому що

рівень пенсій

в Україні

дуже

Пенсійна система Німеччини

і більшості країн Євросоюзу

Обов’язкове

пенсійне

страхування

«Пенсії

від

Пенсійна система Німеччини

і більшості країн Євросоюзу

Обов’язкове

пенсійне

страхування

«Пенсії

від

20%

пенсія

від держави

30%

пенсія

від роботодавця

20%

пенсія

від держави

30%

пенсія

від роботодавця

20%

пенсія

від держави

0 %

пенсія

від

20%

пенсія

від держави

0 %

пенсія

від

лише для українців?

Підняття пенсійного віку

до 65 років для усіх

до 2020

лише для українців?

Підняття пенсійного віку

до 65 років для усіх

до 2020

Зараз в країнах, де працюють недержавні

страхові компанії

по довгостроковому накопиченню

можна

Зараз в країнах, де працюють недержавні

страхові компанії

по довгостроковому накопиченню

можна

12 плюсів

3-го рівня

Пенсійної реформи

1

2

3

12 плюсів

3-го рівня

Пенсійної реформи

1

2

3

1. Надійність. Страхові компанії тільки управляють коштами клієнтів. Ці кошти не

1. Надійність. Страхові компанії тільки управляють коштами клієнтів. Ці кошти не

3. Потрійна гарантія. Гарантію отримання накопичених коштів в Україні дають одразу

3. Потрійна гарантія. Гарантію отримання накопичених коштів в Україні дають одразу

5. Податкові пільги. (“податкова знижка”) – повернення 18% від суми прибуткового

5. Податкові пільги. (“податкова знижка”) – повернення 18% від суми прибуткового

Державний контроль.

Ліцензування страхових компаній та контроль діяльності (аудит). Щорічний

Державний контроль.

Ліцензування страхових компаній та контроль діяльності (аудит). Щорічний

Багатопрофільність. Можно накопичити

не тільки на пенсію, а також:

Багатопрофільність. Можно накопичити

не тільки на пенсію, а також:

Гарантоване повернення коштів.

По страховому договору накопичені гроші для пенсії можуть

Гарантоване повернення коштів.

По страховому договору накопичені гроші для пенсії можуть

Медичний захист. Більшість програм по накопиченню є одночасно медичним страхуванням.

Медичний захист. Більшість програм по накопиченню є одночасно медичним страхуванням.

Проблеми втрати

накопичених коштів відсутні.

Тому пенсійні поліси є чудовою

Проблеми втрати

накопичених коштів відсутні.

Тому пенсійні поліси є чудовою

За 2-ий рівень пенсійної

реформи

відповідає

РОБОТОДАВЕЦЬ

За 1-ий рівень пенсійної

реформи

За 2-ий рівень пенсійної

реформи

відповідає

РОБОТОДАВЕЦЬ

За 1-ий рівень пенсійної

реформи

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності