- Ценообразование, рентабельность и прибыль. Тема 4

Содержание

- 2. Цена это денежная сумма, взимаемая за конкретный товар, т.е. сумма денег, за которую покупатель готов купить,

- 3. Предприятие не просто устанавливает цену, но и создает свою систему ценообразования, которая включает весь ассортимент вырабатываемой

- 4. Ценовая политика предприятия Цели: сохранение положения на рынке, максимизация прибыли по всей номенклатуре продукции, максимальное увеличение

- 5. Функции цены Учетная функция цены, или функция учета и измерения затрат общественного труда Стимулирующая функция цены

- 6. Учетная функция цены Эта функция определяется сущностью цены как денежного выражения стоимости. Цена выступает тем экономическим

- 7. Стимулирующая функция цены Сущность ее выражается в поощрительном и сдерживающем воздействии цены на производство и потребление

- 8. Распределительная функция цены связана с возможностью отклонения цены от стоимости под воздействием множества рыночных факторов. Суть

- 9. Функция сбалансирования спроса и предложения Именно через цены осуществляется связь производства и потребления, предложения и спроса.

- 10. Функция цены как критерия рационального размещения производства Проявляется она в том, что с помощью механизма цен

- 11. Состав цены Себестоимость - характеризует текущие издержки предприятия по производству и реализации продукции Прибыль – должна

- 12. Виды цен По характеру обслуживаемого оборота различают следующие виды цен. Оптовые цены покупки и продажи. Оптовой

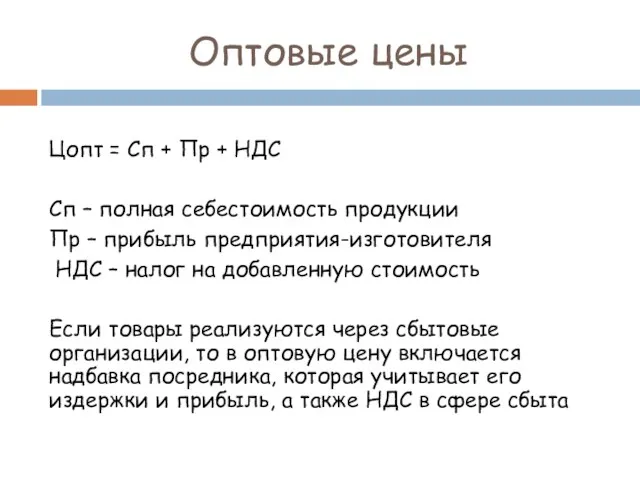

- 13. Оптовые цены Цопт = Сп + Пр + НДС Сп – полная себестоимость продукции Пр –

- 14. Розничная цена включает в себя оптовую цену и надбавку торговых организаций, которая учитывает их издержки и

- 15. В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают следующие виды цен: свободные (рыночные)

- 16. Внешнеторговые цены цены, обслуживающие обороты импортируемой и экспортируемой продукции. Экспортные цены - цены производителей или их

- 17. Затратные методы установления цен Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам

- 18. Суть метода полных издержек состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и

- 19. Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки -

- 20. Метод предельных издержек базируется на анализе себестоимости. При предельном ценообразовании надбавка делается только к предельно высокой

- 21. Метод надбавки к цене Предполагает умножение цены приобретения товара на повышающий коэффициент по формуле: Ps =

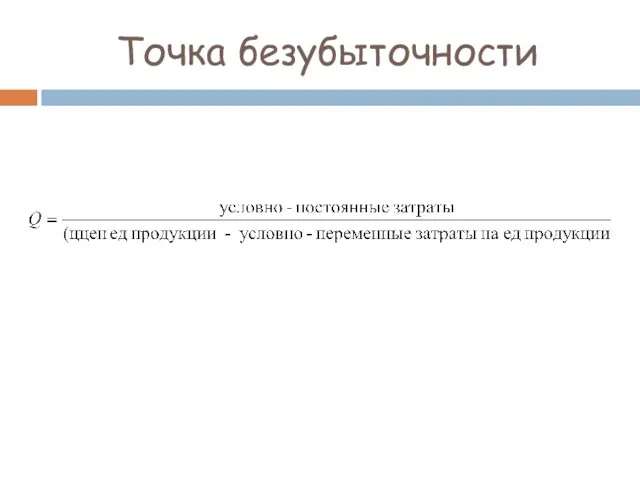

- 22. Точка безубыточности

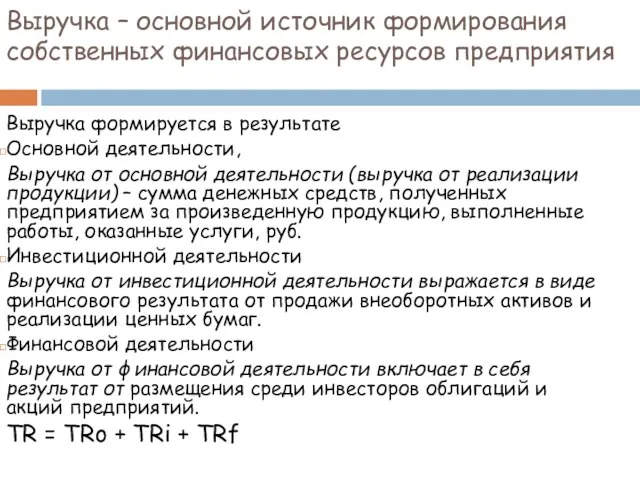

- 23. Выручка – основной источник формирования собственных финансовых ресурсов предприятия Выручка формируется в результате Основной деятельности, Выручка

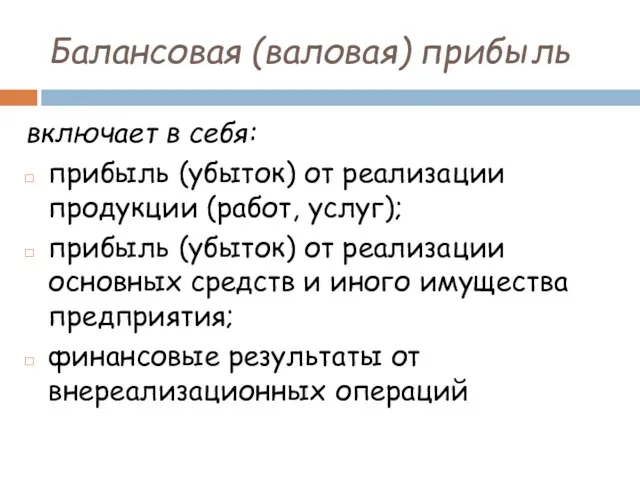

- 24. Балансовая (валовая) прибыль включает в себя: прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от

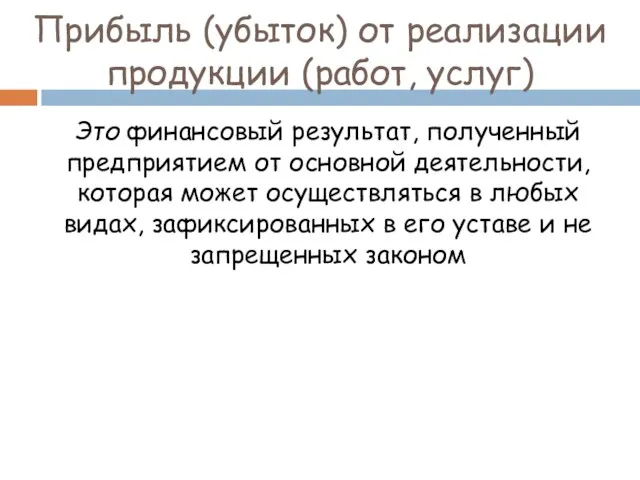

- 25. Прибыль (убыток) от реализации продукции (работ, услуг) Это финансовый результат, полученный предприятием от основной деятельности, которая

- 26. Прибыль (убыток) от реализации основных средств и иного имущества это финансовый результат, не связанный с основными

- 27. Оценка эффективности работы предприятия Рентабельность продаж или реализации: R = П/TR П – балансовая прибыль TR

- 28. Оценка эффективности работы предприятия Рентабельность себестоимости Rc = П/Сс Сс - себестоимость

- 29. Оценка эффективности работы предприятия Рентабельность производственных фондов: Rпф = П/(ОПФ+ОС) ОПФ – средняя величина ОПФ (сумма

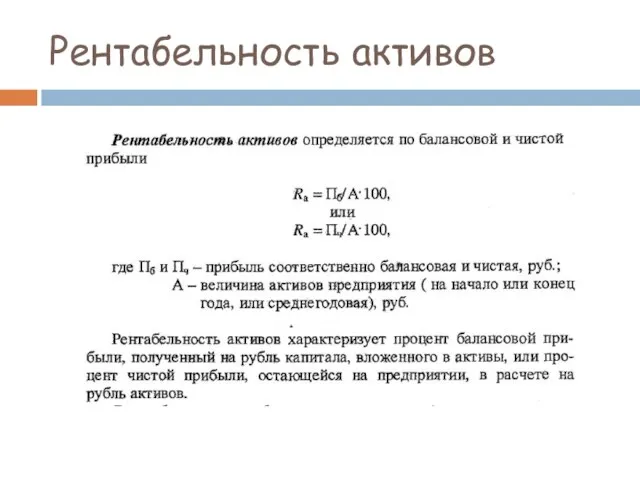

- 30. Рентабельность активов

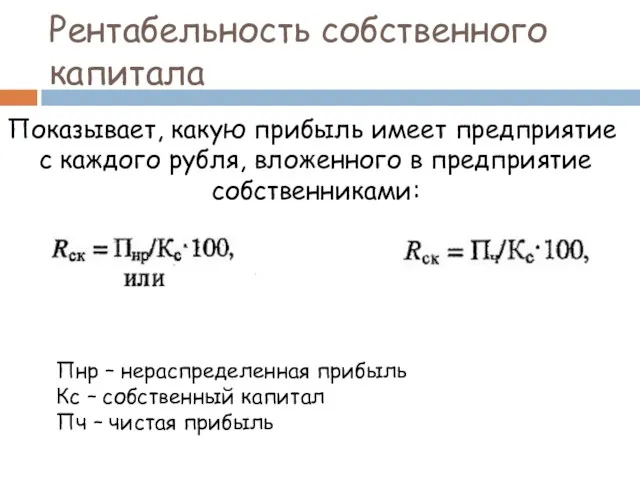

- 31. Рентабельность собственного капитала Показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками: Пнр

- 33. Скачать презентацию

Цена

это денежная сумма, взимаемая за конкретный товар, т.е. сумма

денег, за которую

Цена

это денежная сумма, взимаемая за конкретный товар, т.е. сумма

денег, за которую

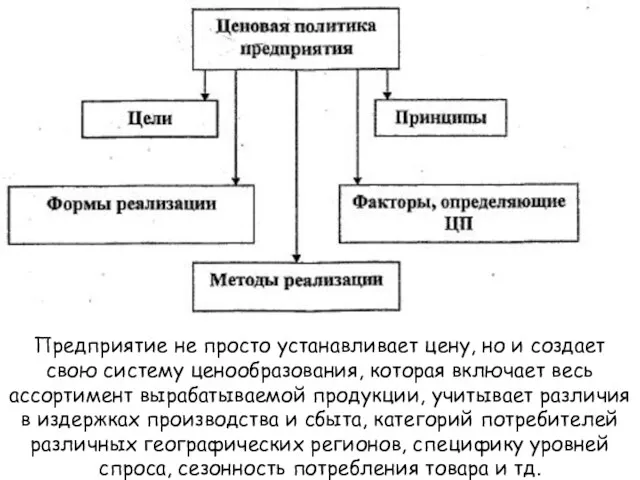

Предприятие не просто устанавливает цену, но и создает свою систему ценообразования,

Предприятие не просто устанавливает цену, но и создает свою систему ценообразования,

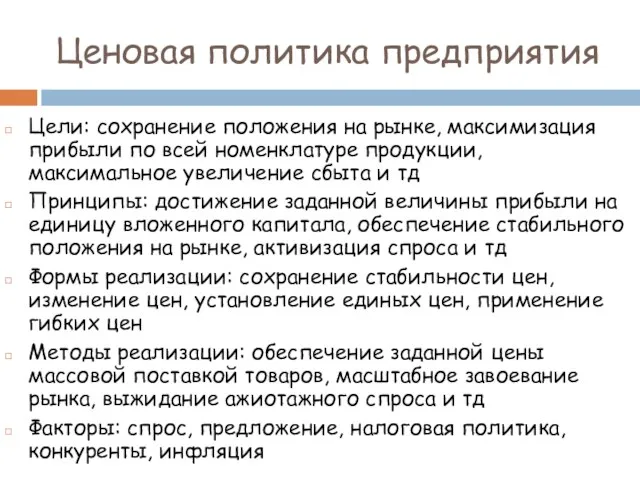

Ценовая политика предприятия

Цели: сохранение положения на рынке, максимизация прибыли по всей

Ценовая политика предприятия

Цели: сохранение положения на рынке, максимизация прибыли по всей

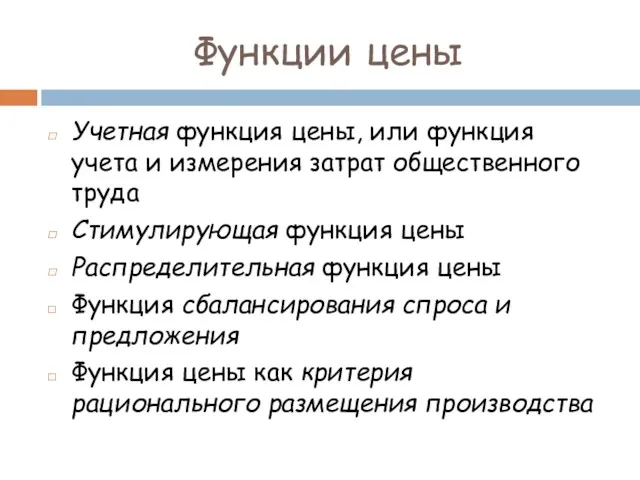

Функции цены

Учетная функция цены, или функция учета и измерения затрат общественного

Функции цены

Учетная функция цены, или функция учета и измерения затрат общественного

Учетная функция цены

Эта функция определяется сущностью цены как денежного выражения стоимости.

Учетная функция цены

Эта функция определяется сущностью цены как денежного выражения стоимости.

Стимулирующая функция цены

Сущность ее выражается в поощрительном и сдерживающем воздействии цены

Стимулирующая функция цены

Сущность ее выражается в поощрительном и сдерживающем воздействии цены

Распределительная функция цены

связана с возможностью отклонения цены от стоимости под

Распределительная функция цены

связана с возможностью отклонения цены от стоимости под

Функция сбалансирования спроса и предложения

Именно через цены осуществляется связь производства и

Функция сбалансирования спроса и предложения

Именно через цены осуществляется связь производства и

Функция цены как критерия рационального размещения производства

Проявляется она в том, что

Функция цены как критерия рационального размещения производства

Проявляется она в том, что

Состав цены

Себестоимость - характеризует текущие издержки предприятия по производству и реализации

Состав цены

Себестоимость - характеризует текущие издержки предприятия по производству и реализации

Виды цен

По характеру обслуживаемого оборота различают следующие виды цен.

Оптовые цены покупки

Виды цен

По характеру обслуживаемого оборота различают следующие виды цен.

Оптовые цены покупки

Оптовые цены

Цопт = Сп + Пр + НДС

Сп – полная себестоимость

Оптовые цены

Цопт = Сп + Пр + НДС

Сп – полная себестоимость

Розничная цена

включает в себя оптовую цену и надбавку торговых организаций, которая

Розничная цена

включает в себя оптовую цену и надбавку торговых организаций, которая

В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают

В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают

Внешнеторговые цены

цены, обслуживающие обороты импортируемой и экспортируемой продукции.

Экспортные цены

Внешнеторговые цены

цены, обслуживающие обороты импортируемой и экспортируемой продукции.

Экспортные цены

Затратные методы установления цен

Затратные методы ценообразования предполагают расчет цены продажи продукции

Затратные методы установления цен

Затратные методы ценообразования предполагают расчет цены продажи продукции

Суть метода полных издержек

состоит в суммировании совокупных издержек (переменные (прямые)

Суть метода полных издержек

состоит в суммировании совокупных издержек (переменные (прямые)

Сущность метода прямых затрат

состоит в установлении цены путем добавления к

Сущность метода прямых затрат

состоит в установлении цены путем добавления к

Метод предельных издержек

базируется на анализе себестоимости.

При предельном ценообразовании надбавка делается

Метод предельных издержек

базируется на анализе себестоимости.

При предельном ценообразовании надбавка делается

Метод надбавки к цене

Предполагает умножение цены приобретения товара на повышающий коэффициент

Метод надбавки к цене

Предполагает умножение цены приобретения товара на повышающий коэффициент

Точка безубыточности

Точка безубыточности

Выручка – основной источник формирования собственных финансовых ресурсов предприятия

Выручка формируется в

Выручка – основной источник формирования собственных финансовых ресурсов предприятия

Выручка формируется в

Балансовая (валовая) прибыль

включает в себя:

прибыль (убыток) от реализации продукции (работ, услуг);

Балансовая (валовая) прибыль

включает в себя:

прибыль (убыток) от реализации продукции (работ, услуг);

Прибыль (убыток) от реализации продукции (работ, услуг)

Это финансовый результат, полученный

Прибыль (убыток) от реализации продукции (работ, услуг)

Это финансовый результат, полученный

Прибыль (убыток) от реализации основных средств и иного имущества

это финансовый

Прибыль (убыток) от реализации основных средств и иного имущества

это финансовый

Оценка эффективности работы предприятия

Рентабельность продаж или реализации:

R = П/TR

П – балансовая

Оценка эффективности работы предприятия

Рентабельность продаж или реализации:

R = П/TR

П – балансовая

Оценка эффективности работы предприятия

Рентабельность себестоимости

Rc = П/Сс

Сс - себестоимость

Оценка эффективности работы предприятия

Рентабельность себестоимости

Rc = П/Сс

Сс - себестоимость

Оценка эффективности работы предприятия

Рентабельность производственных фондов:

Rпф = П/(ОПФ+ОС)

ОПФ – средняя величина

Оценка эффективности работы предприятия

Рентабельность производственных фондов:

Rпф = П/(ОПФ+ОС)

ОПФ – средняя величина

Рентабельность активов

Рентабельность активов

Рентабельность собственного капитала

Показывает, какую прибыль имеет предприятие с каждого рубля, вложенного

Рентабельность собственного капитала

Показывает, какую прибыль имеет предприятие с каждого рубля, вложенного

Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Налоговая система Швеции

Налоговая система Швеции Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет денежных средств

Учет денежных средств Понятие страхования

Понятие страхования Доллар США

Доллар США Отчет о движении денежных средств

Отчет о движении денежных средств Платежные системы Интернет

Платежные системы Интернет Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания

Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Денежные реформы

Денежные реформы Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика История Российского рубля

История Российского рубля Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Сущность, функции и виды денег

Сущность, функции и виды денег Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Управление денежными потоками

Управление денежными потоками