- Управление текущими затратами на предприятии

Содержание

- 2. 1. Содержание управления затратами на предприятии

- 3. Затраты – объем ресурсов на определенный период, использованных на производство и сбыт продукции, которые трансформируются в

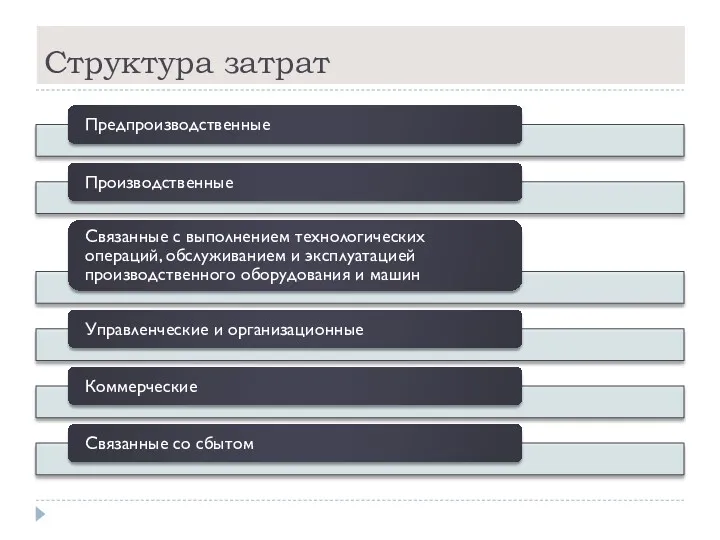

- 4. Структура затрат

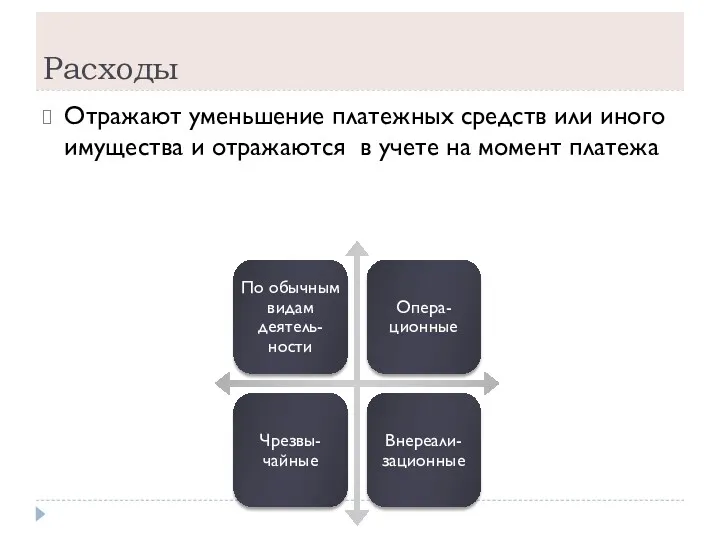

- 5. Расходы Отражают уменьшение платежных средств или иного имущества и отражаются в учете на момент платежа

- 6. Издержки Реальные или предположительные затраты финансовых ресурсов предприятия

- 7. Функции управления затратами Прогнозирование и планирование затрат Организация Координация и регулирования Активизация и стимулирование Учет Анализ

- 8. Задачи управления затратами Определение затрат по функциональным подразделениям и операционным сегментам Расчет затрат на единицу продукции

- 9. Принципы управления затратами Системности Единства Учета жизненного цикла Учет качества производимой продукции Минимизации затрат Информационной обеспеченности

- 10. 2. Классификация затрат

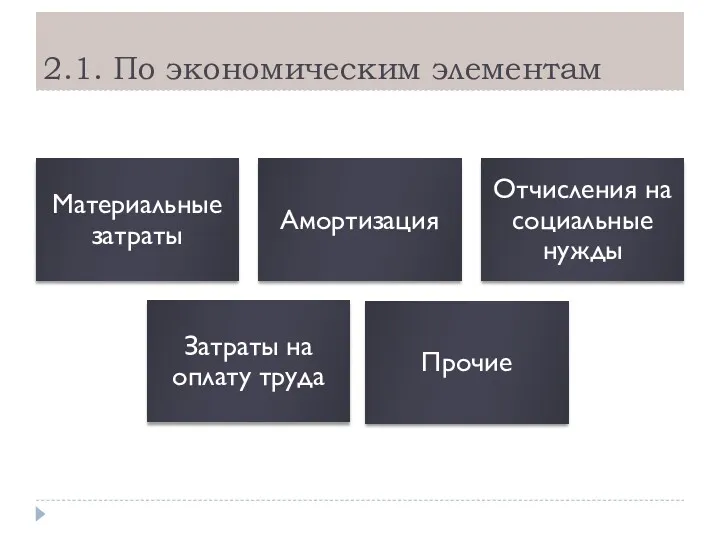

- 11. 2.1. По экономическим элементам

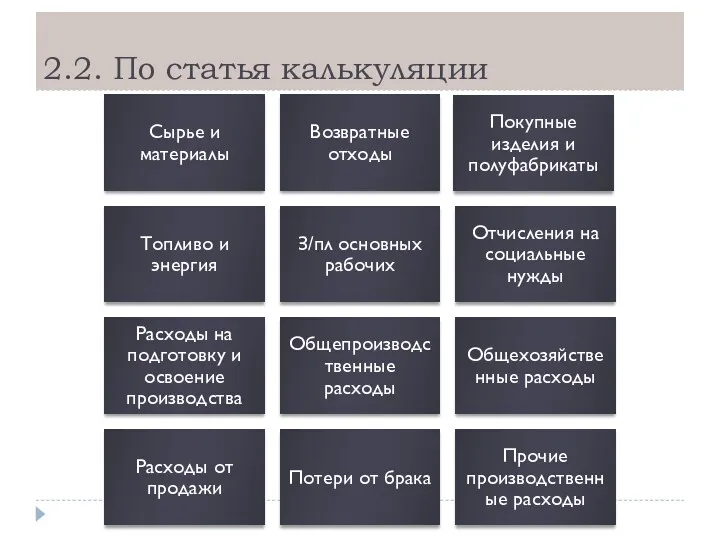

- 12. 2.2. По статья калькуляции

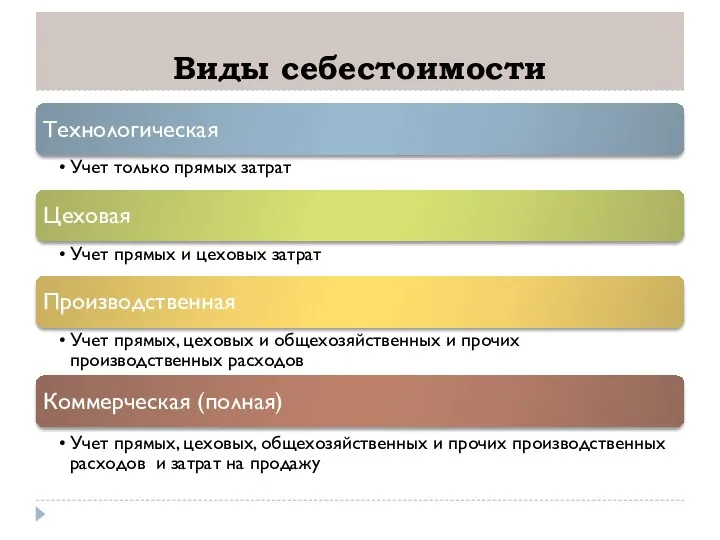

- 13. Виды себестоимости

- 14. 2.3. В зависимости о объемов производства

- 15. 2.4. По способу включения в себестоимость

- 16. 2.5. По экономическому составу

- 17. 2.6. По отношению к процессу производства

- 18. 2.7. В зависимости от участия в процессе производства

- 19. 2.8. По периодичности

- 20. 2.9. По степени готовности продукции

- 21. 2.10. По отношению к периоду

- 22. 3. Калькулирование себестоимости

- 23. Калькулирование определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на

- 24. Виды калькуляции

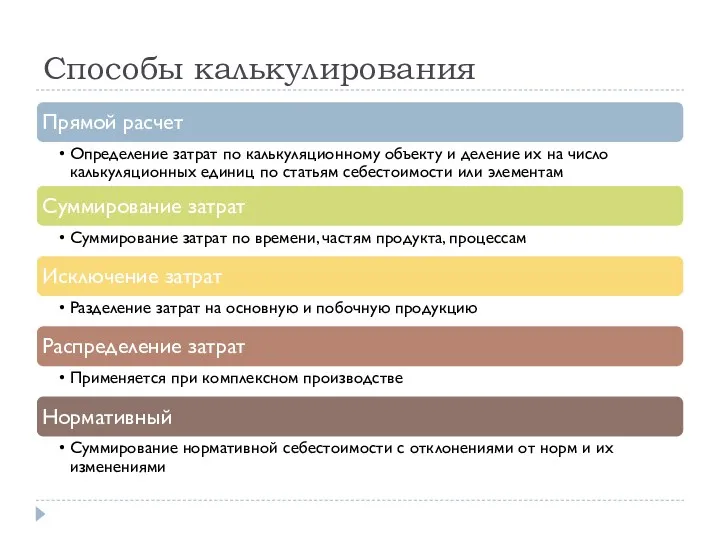

- 25. Способы калькулирования

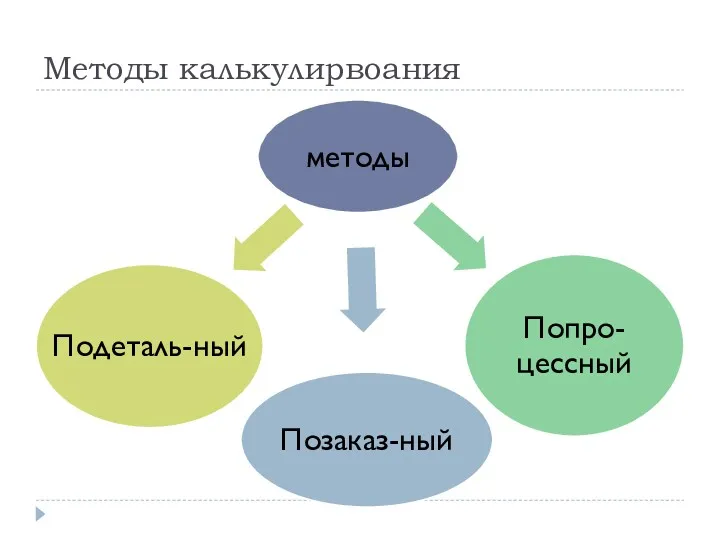

- 26. Методы калькулирвоания

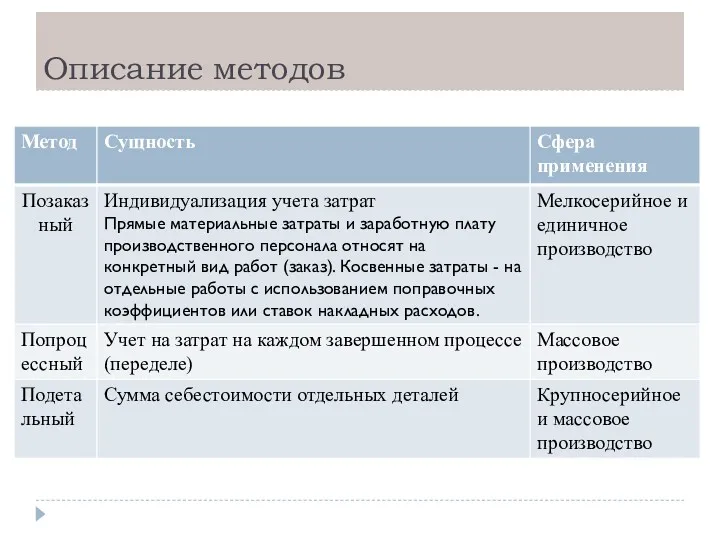

- 27. Описание методов

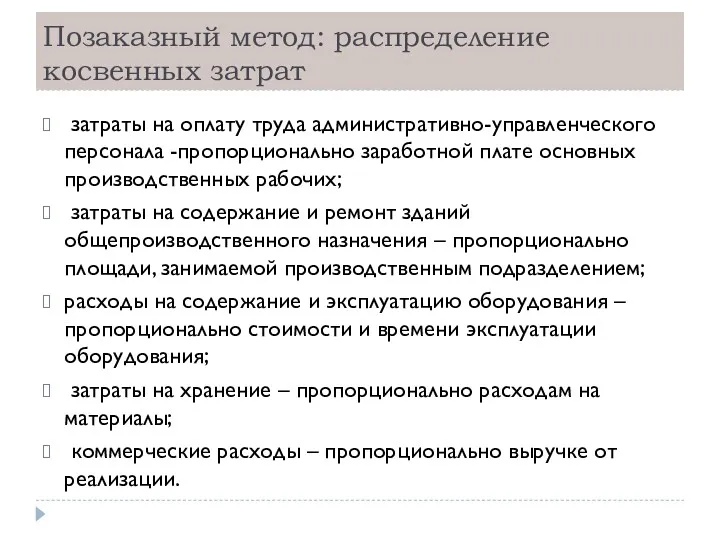

- 28. Позаказный метод: распределение косвенных затрат затраты на оплату труда административно-управленческого персонала -пропорционально заработной плате основных производственных

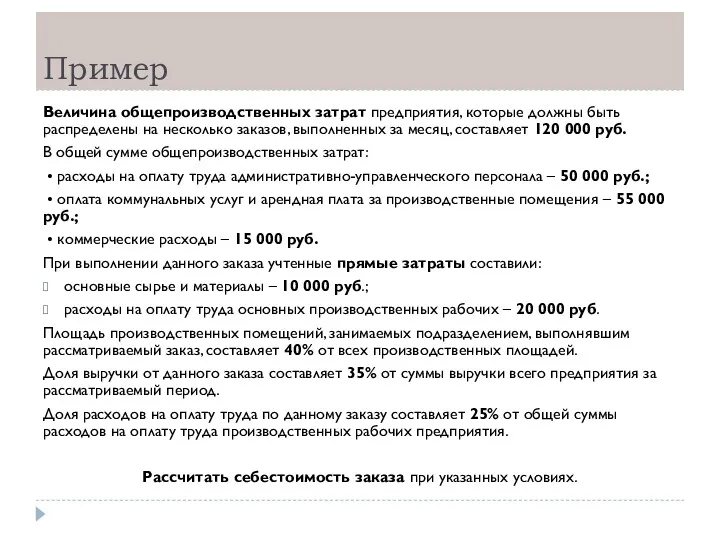

- 29. Пример Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько заказов, выполненных за месяц, составляет

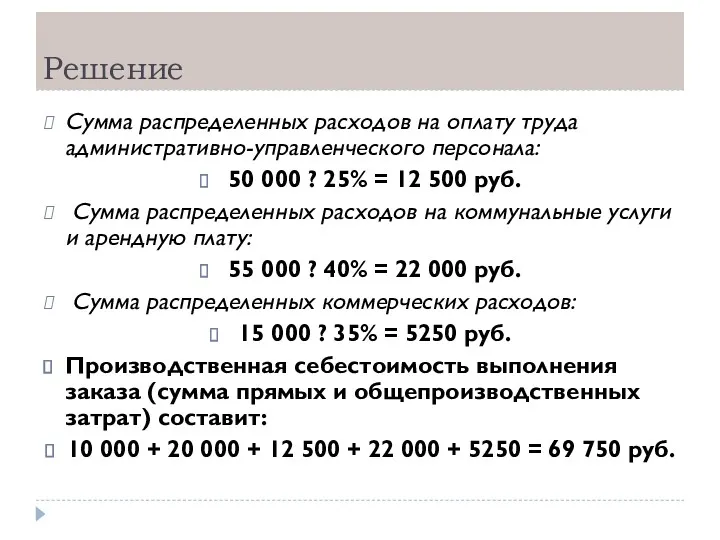

- 30. Решение Сумма распределенных расходов на оплату труда административно-управленческого персонала: 50 000 ? 25% = 12 500

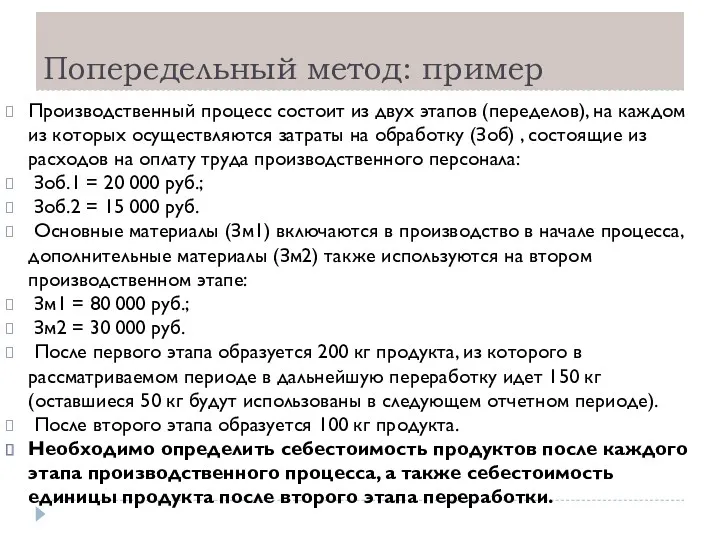

- 31. Попередельный метод: пример Производственный процесс состоит из двух этапов (переделов), на каждом из которых осуществляются затраты

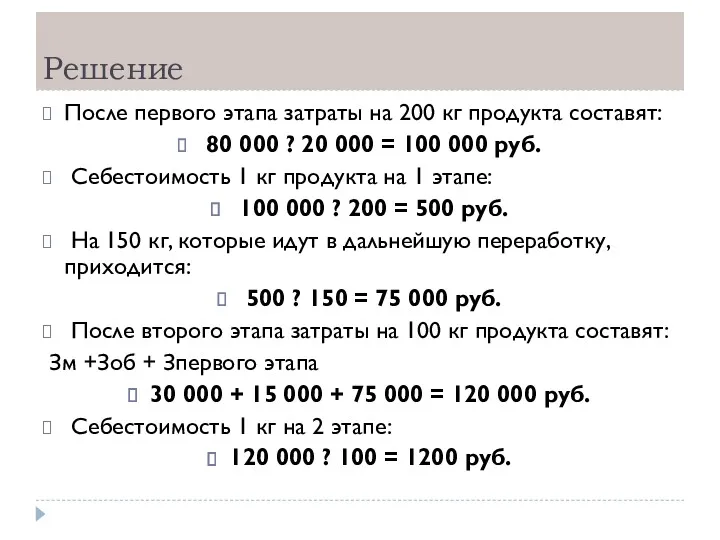

- 32. Решение После первого этапа затраты на 200 кг продукта составят: 80 000 ? 20 000 =

- 33. 4. Учет и контроль затрат

- 34. Виды учета

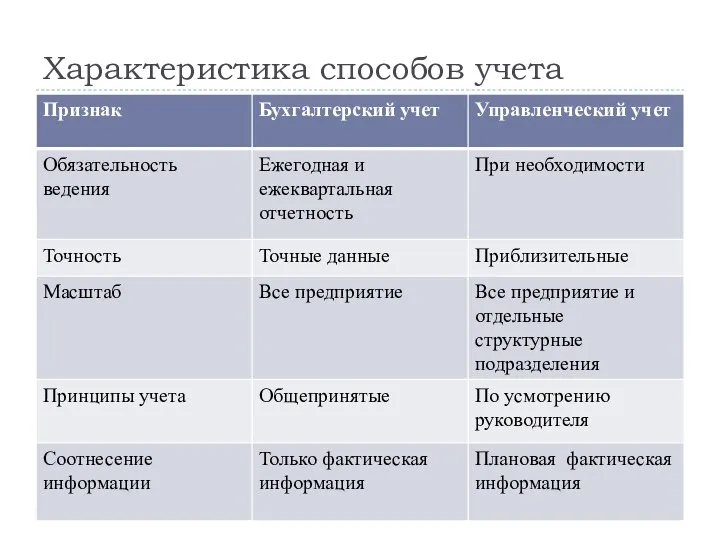

- 35. Характеристика способов учета

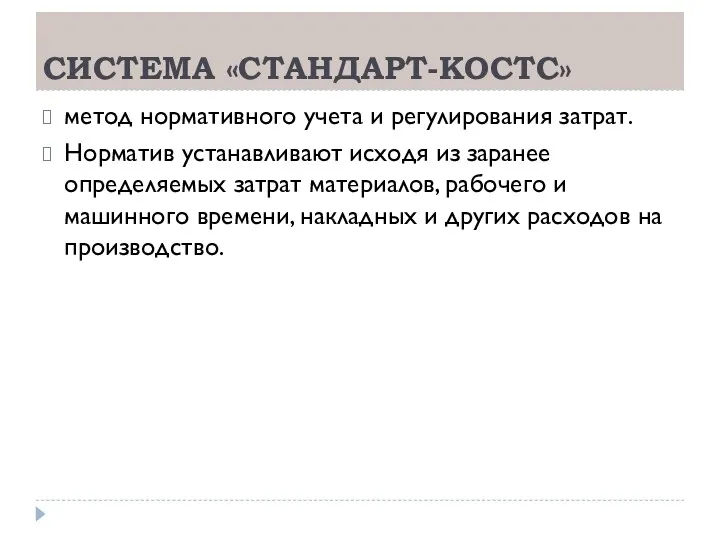

- 36. СИСТЕМА «СТАНДАРТ-КОСТС» метод нормативного учета и регулирования затрат. Норматив устанавливают исходя из заранее определяемых затрат материалов,

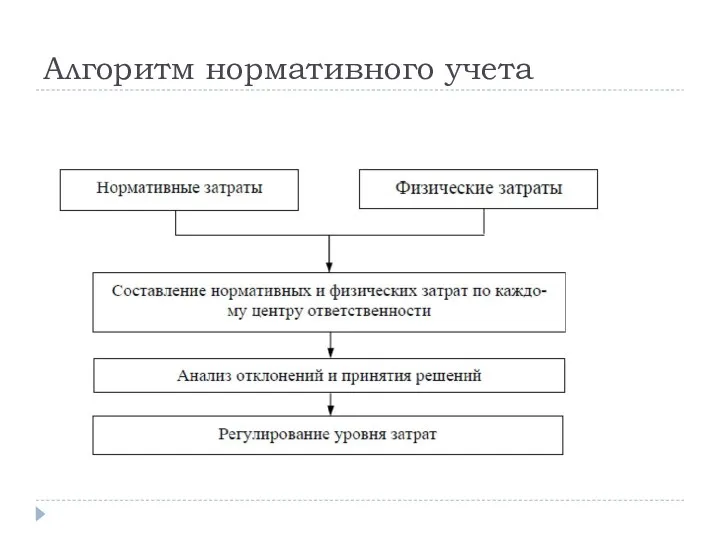

- 37. Алгоритм нормативного учета

- 38. Задачи • создание системы действующих прогрессивных норм и нормативов и определение рационального нормативного уровня затрат на

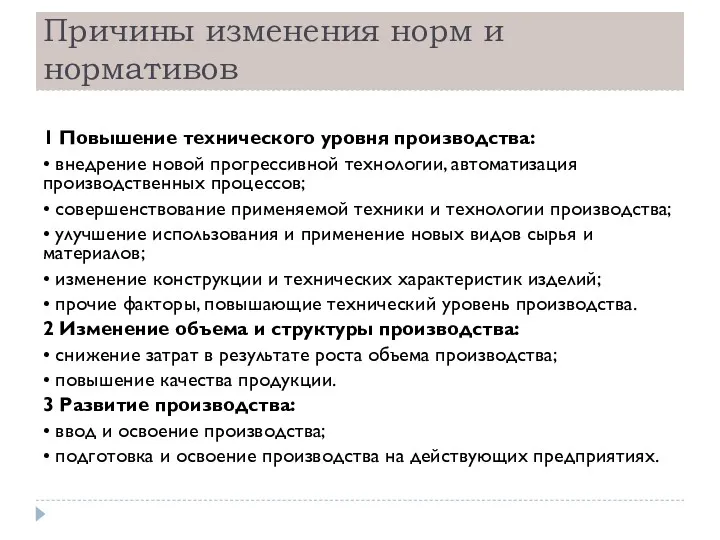

- 39. Причины изменения норм и нормативов 1 Повышение технического уровня производства: • внедрение новой прогрессивной технологии, автоматизация

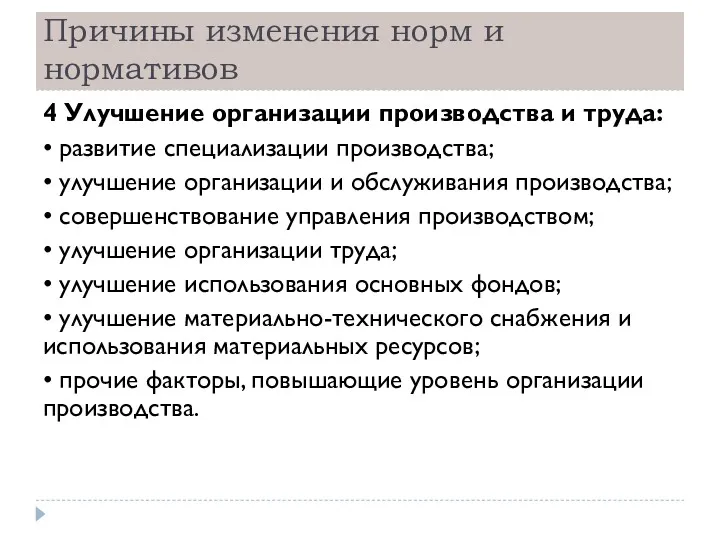

- 40. Причины изменения норм и нормативов 4 Улучшение организации производства и труда: • развитие специализации производства; •

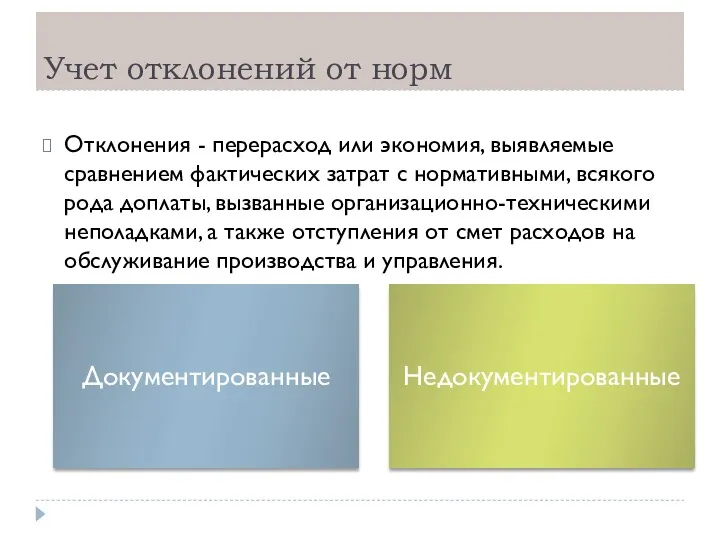

- 41. Учет отклонений от норм Отклонения - перерасход или экономия, выявляемые сравнением фактических затрат с нормативными, всякого

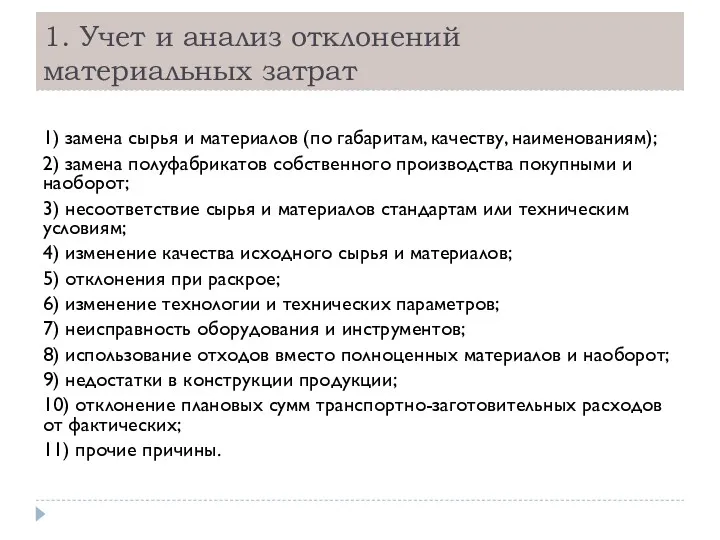

- 42. 1. Учет и анализ отклонений материальных затрат 1) замена сырья и материалов (по габаритам, качеству, наименованиям);

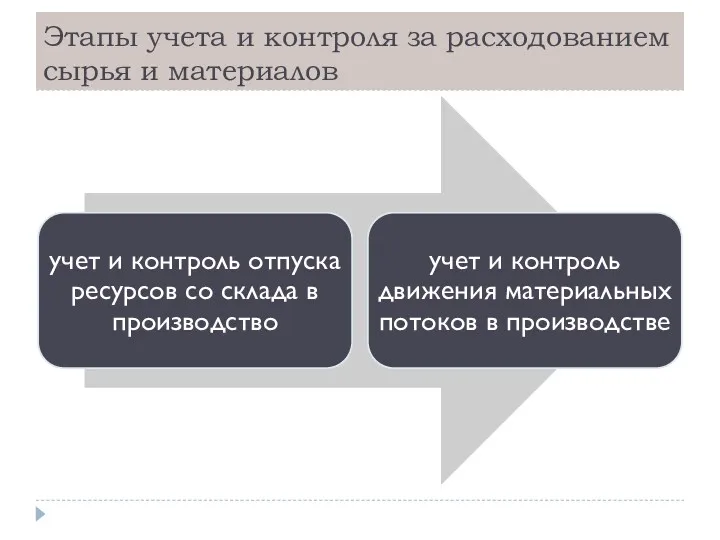

- 43. Этапы учета и контроля за расходованием сырья и материалов

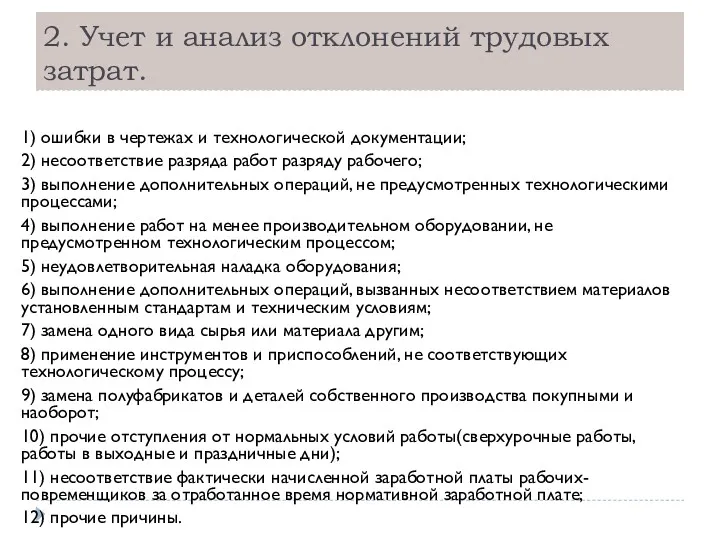

- 44. 2. Учет и анализ отклонений трудовых затрат. 1) ошибки в чертежах и технологической документации; 2) несоответствие

- 46. Скачать презентацию

1. Содержание управления затратами на предприятии

1. Содержание управления затратами на предприятии

Затраты –

объем ресурсов на определенный период, использованных на производство и

Затраты –

объем ресурсов на определенный период, использованных на производство и

Структура затрат

Структура затрат

Расходы

Отражают уменьшение платежных средств или иного имущества и отражаются в

Расходы

Отражают уменьшение платежных средств или иного имущества и отражаются в

Издержки

Реальные или предположительные затраты финансовых ресурсов предприятия

Издержки

Реальные или предположительные затраты финансовых ресурсов предприятия

Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирования

Активизация и стимулирование

Учет

Анализ

Контроль

Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирования

Активизация и стимулирование

Учет

Анализ

Контроль

Задачи управления затратами

Определение затрат по функциональным подразделениям и операционным сегментам

Расчет затрат

Задачи управления затратами

Определение затрат по функциональным подразделениям и операционным сегментам

Расчет затрат

Принципы управления затратами

Системности

Единства

Учета жизненного цикла

Учет качества производимой продукции

Минимизации затрат

Информационной обеспеченности

Принципы управления затратами

Системности

Единства

Учета жизненного цикла

Учет качества производимой продукции

Минимизации затрат

Информационной обеспеченности

2. Классификация затрат

2. Классификация затрат

2.1. По экономическим элементам

2.1. По экономическим элементам

2.2. По статья калькуляции

2.2. По статья калькуляции

Виды себестоимости

Виды себестоимости

2.3. В зависимости о объемов производства

2.3. В зависимости о объемов производства

2.4. По способу включения в себестоимость

2.4. По способу включения в себестоимость

2.5. По экономическому составу

2.5. По экономическому составу

2.6. По отношению к процессу производства

2.6. По отношению к процессу производства

2.7. В зависимости от участия в процессе производства

2.7. В зависимости от участия в процессе производства

2.8. По периодичности

2.8. По периодичности

2.9. По степени готовности продукции

2.9. По степени готовности продукции

2.10. По отношению к периоду

2.10. По отношению к периоду

3. Калькулирование себестоимости

3. Калькулирование себестоимости

Калькулирование

определение затрат в стоимостной (денежной) форме на производство единицы или

Калькулирование

определение затрат в стоимостной (денежной) форме на производство единицы или

Виды калькуляции

Виды калькуляции

Способы калькулирования

Способы калькулирования

Методы калькулирвоания

Методы калькулирвоания

Описание методов

Описание методов

Позаказный метод: распределение косвенных затрат

затраты на оплату труда административно-управленческого персонала

Позаказный метод: распределение косвенных затрат

затраты на оплату труда административно-управленческого персонала

Пример

Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько

Пример

Величина общепроизводственных затрат предприятия, которые должны быть распределены на несколько

Решение

Сумма распределенных расходов на оплату труда административно-управленческого персонала:

50 000

Решение

Сумма распределенных расходов на оплату труда административно-управленческого персонала:

50 000

Попередельный метод: пример

Производственный процесс состоит из двух этапов (переделов), на каждом

Попередельный метод: пример

Производственный процесс состоит из двух этапов (переделов), на каждом

Решение

После первого этапа затраты на 200 кг продукта составят:

Решение

После первого этапа затраты на 200 кг продукта составят:

4. Учет и контроль затрат

4. Учет и контроль затрат

Виды учета

Виды учета

Характеристика способов учета

Характеристика способов учета

СИСТЕМА «СТАНДАРТ-КОСТС»

метод нормативного учета и регулирования затрат.

Норматив устанавливают исходя из заранее

СИСТЕМА «СТАНДАРТ-КОСТС»

метод нормативного учета и регулирования затрат.

Норматив устанавливают исходя из заранее

Алгоритм нормативного учета

Алгоритм нормативного учета

Задачи

• создание системы действующих прогрессивных норм и нормативов и определение

Задачи

• создание системы действующих прогрессивных норм и нормативов и определение

Причины изменения норм и нормативов

1 Повышение технического уровня производства:

• внедрение новой

Причины изменения норм и нормативов

1 Повышение технического уровня производства:

• внедрение новой

Причины изменения норм и нормативов

4 Улучшение организации производства и труда:

• развитие

Причины изменения норм и нормативов

4 Улучшение организации производства и труда:

• развитие

Учет отклонений от норм

Отклонения - перерасход или экономия, выявляемые сравнением фактических

Учет отклонений от норм

Отклонения - перерасход или экономия, выявляемые сравнением фактических

1. Учет и анализ отклонений материальных затрат

1) замена сырья и материалов

1. Учет и анализ отклонений материальных затрат

1) замена сырья и материалов

Этапы учета и контроля за расходованием сырья и материалов

Этапы учета и контроля за расходованием сырья и материалов

2. Учет и анализ отклонений трудовых затрат.

1) ошибки в чертежах

2. Учет и анализ отклонений трудовых затрат.

1) ошибки в чертежах

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

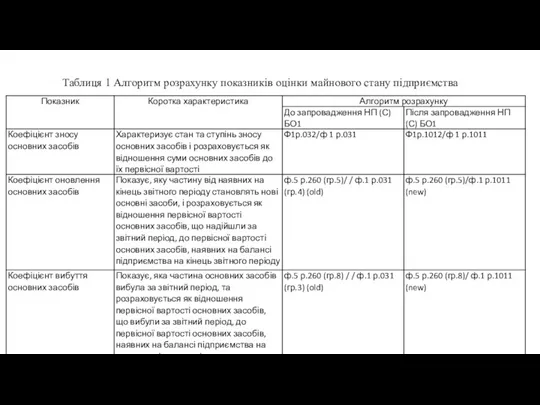

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

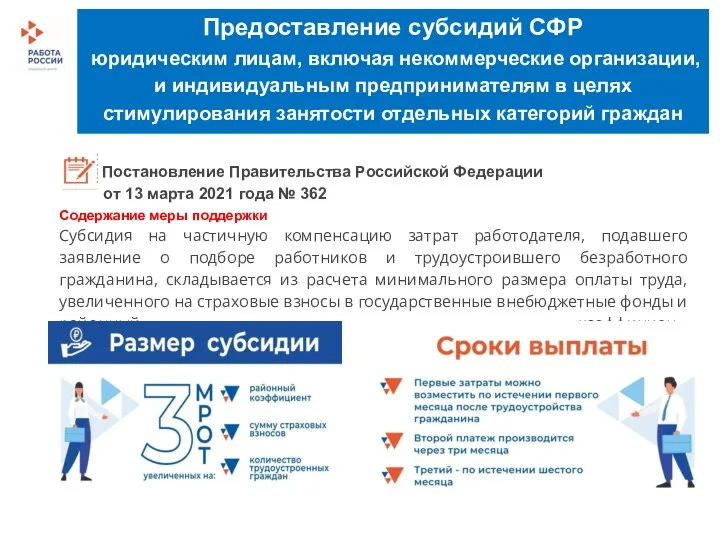

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

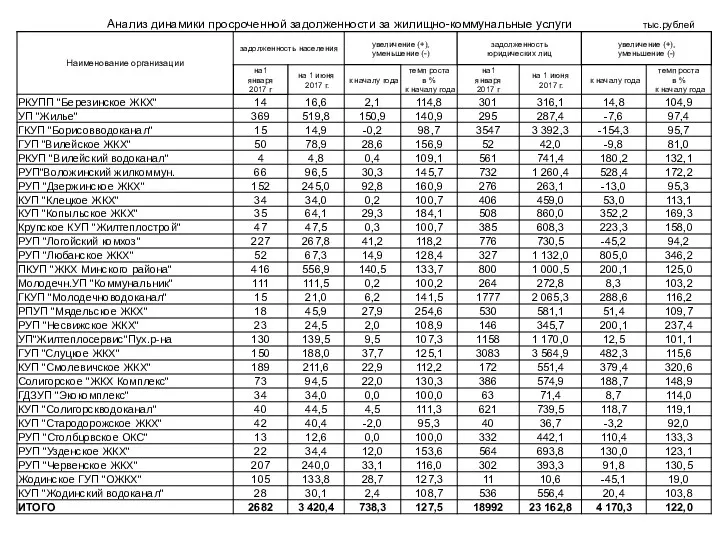

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству