О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ) презентация

- О введении с 01.01.2023 года института Единого налогового счета налогоплательщика (Федеральный закон от 14.07.2022 N 263-ФЗ)

Содержание

- 2. Участники пилотного проекта по ЕНС 762 налогоплательщика РФ 6 налогоплательщиков Костромской области 492 юридических лица 272

- 3. Статья 11.3. Единый налоговый платеж. Единый налоговый счет 1. Единым налоговым платежом признаются денежные средства, перечисленные

- 4. Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса

- 5. Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса

- 6. Сальдо единого налогового счета (ЕНС) представляет собой разницу между общей суммой денежных средств, перечисленных и (или)

- 7. Реквизиты для уплаты единого налогового платежа с 01.01.2023 6

- 8. Реквизиты для уплаты единого налогового платежа с 01.01.2023 6

- 9. ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ ИНН 0000 0000 0000 Распределение единого налогового платежа Пункт 8 статьи 45 Налогового

- 10. 8 Федеральный закон от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового

- 11. Федеральным законом от 14.07.2022 № 263–ФЗ «О внесении изменений в части первую и вторую Налогового кодекса

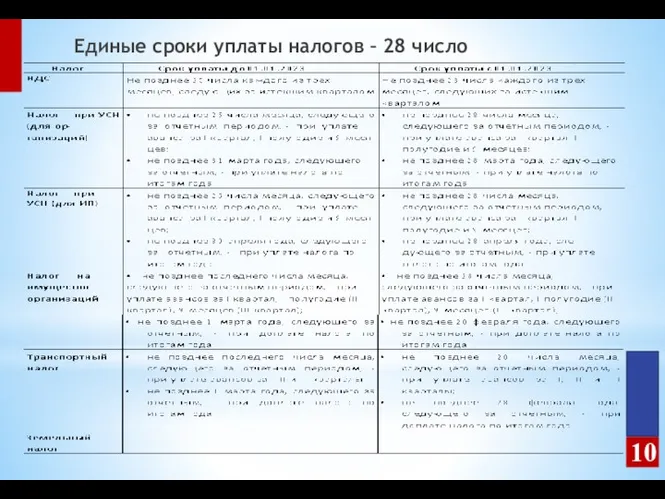

- 12. Единые сроки уплаты налогов – 28 число 10

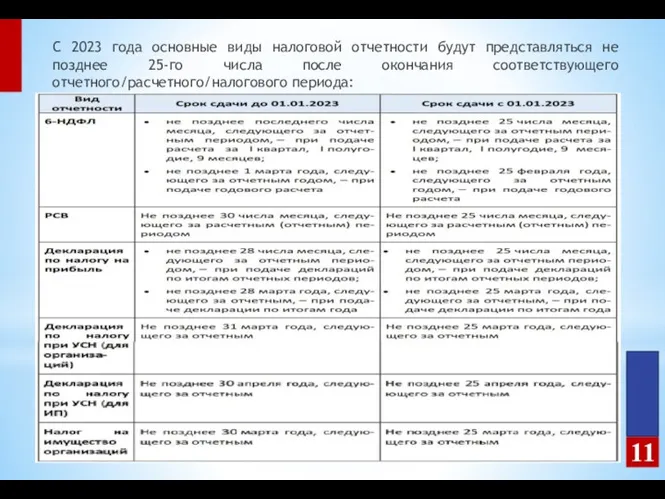

- 13. С 2023 года основные виды налоговой отчетности будут представляться не позднее 25-го числа после окончания соответствующего

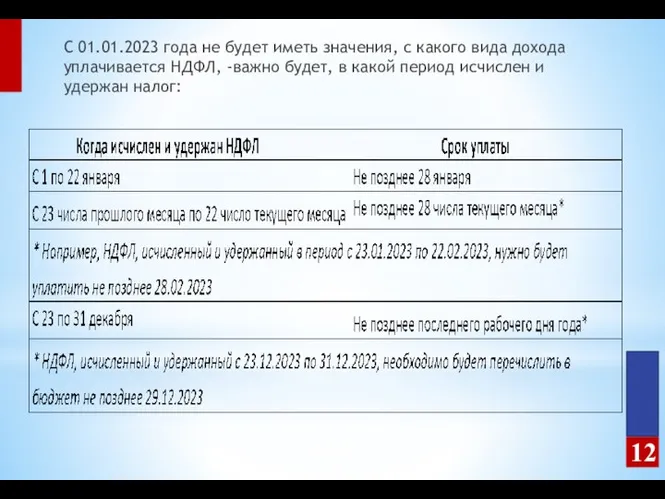

- 14. С 01.01.2023 года не будет иметь значения, с какого вида дохода уплачивается НДФЛ, -важно будет, в

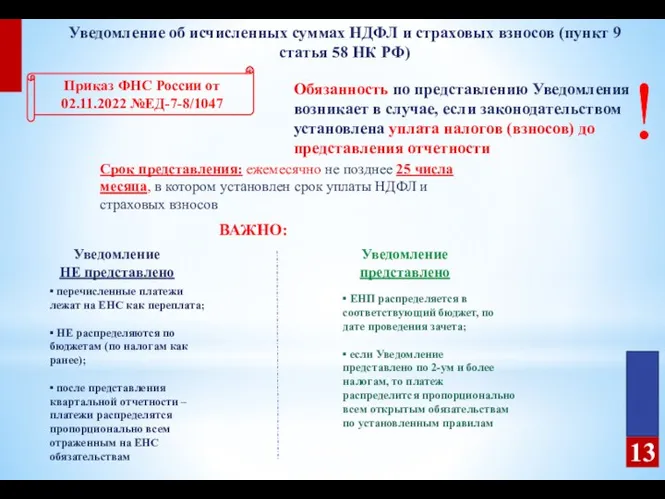

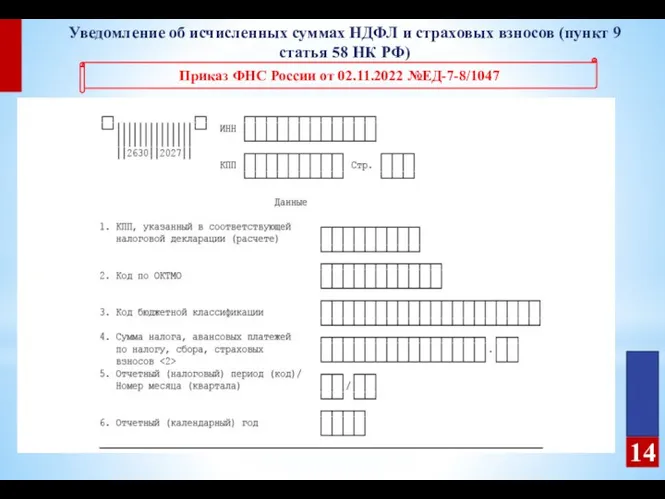

- 15. Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья 58 НК РФ) Приказ ФНС

- 16. Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья 58 НК РФ) Приказ ФНС

- 18. Скачать презентацию

Участники пилотного проекта по ЕНС

762

налогоплательщика РФ

6 налогоплательщиков Костромской области

492 юридических

Участники пилотного проекта по ЕНС

762

налогоплательщика РФ

6 налогоплательщиков Костромской области

492 юридических

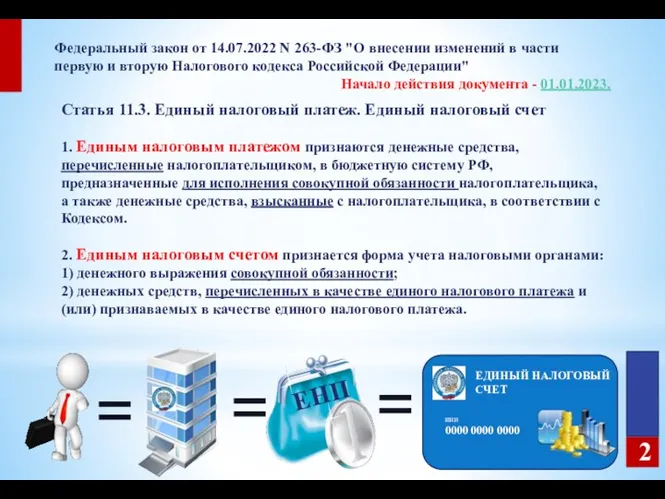

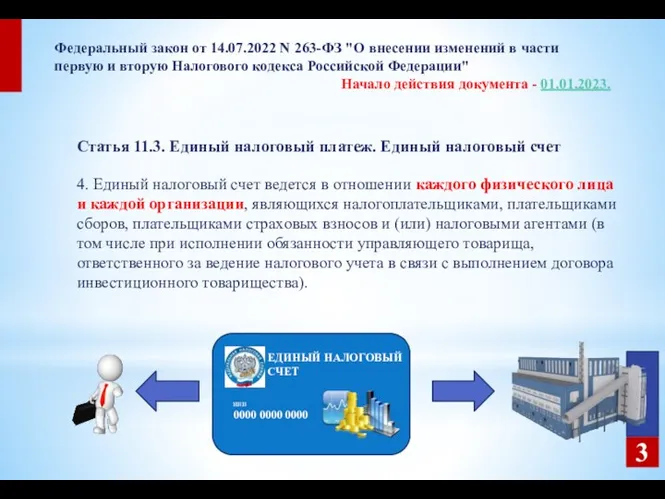

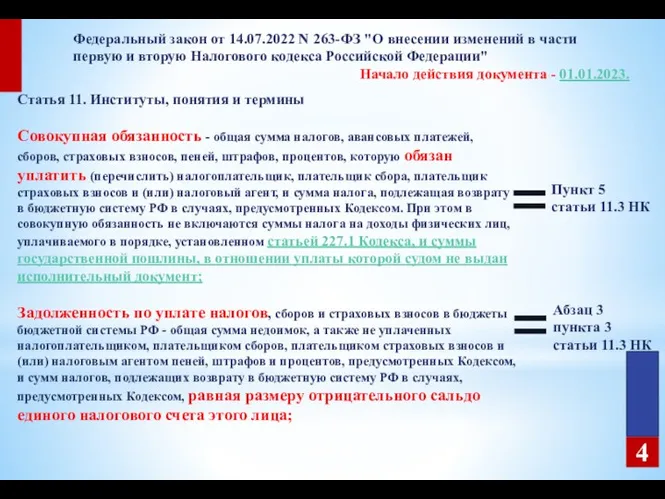

Статья 11.3. Единый налоговый платеж. Единый налоговый счет

1. Единым налоговым платежом

Статья 11.3. Единый налоговый платеж. Единый налоговый счет

1. Единым налоговым платежом

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части

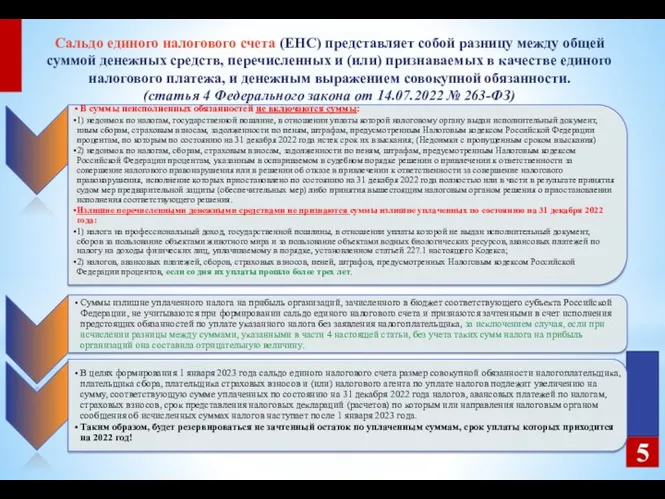

Сальдо единого налогового счета (ЕНС) представляет собой разницу между общей суммой

Сальдо единого налогового счета (ЕНС) представляет собой разницу между общей суммой

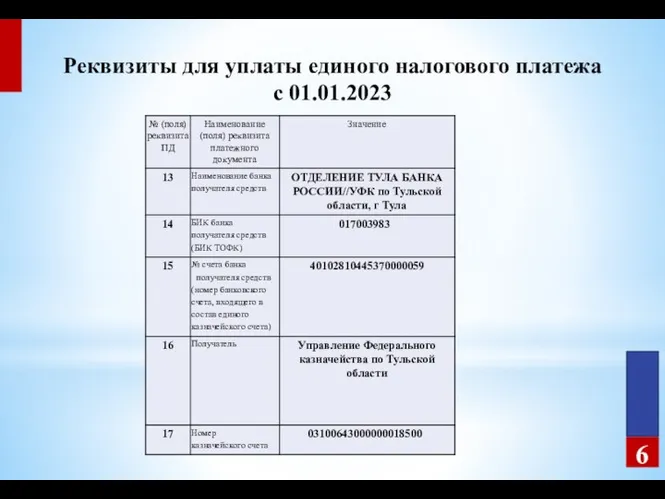

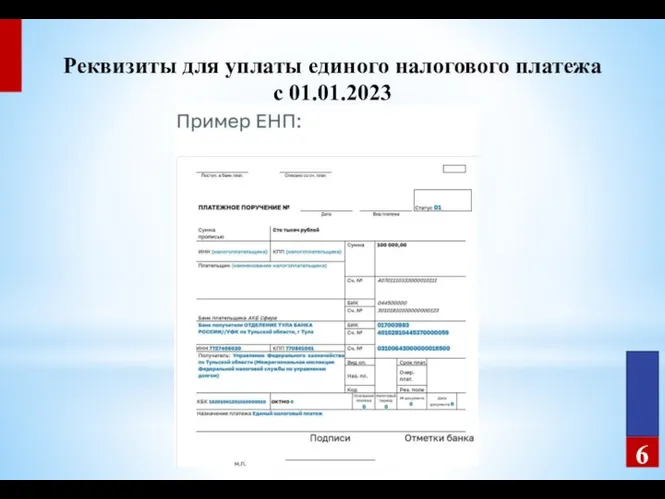

Реквизиты для уплаты единого налогового платежа с 01.01.2023

6

Реквизиты для уплаты единого налогового платежа с 01.01.2023

6

Реквизиты для уплаты единого налогового платежа с 01.01.2023

6

Реквизиты для уплаты единого налогового платежа с 01.01.2023

6

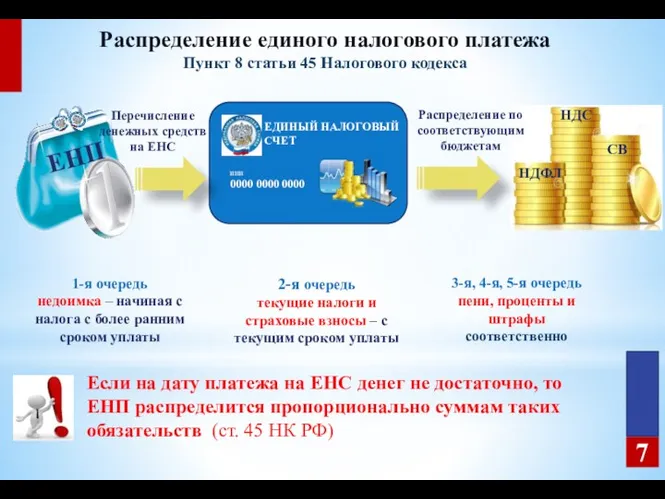

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

ИНН

0000 0000 0000

Распределение единого налогового платежа

Пункт 8 статьи 45

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ

ИНН

0000 0000 0000

Распределение единого налогового платежа

Пункт 8 статьи 45

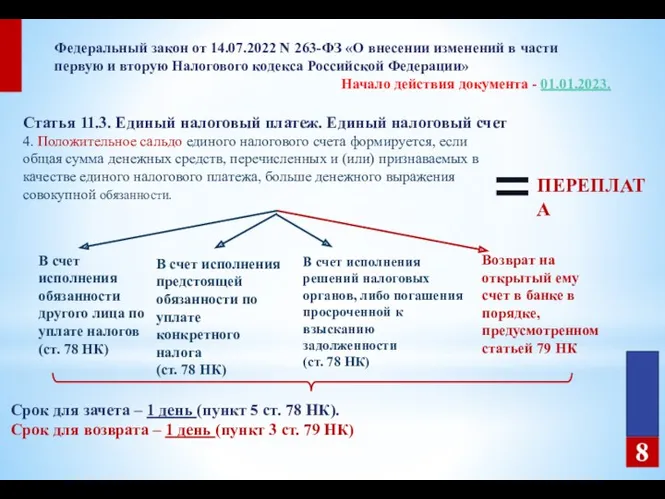

8

Федеральный закон от 14.07.2022 N 263-ФЗ «О внесении изменений в части

8

Федеральный закон от 14.07.2022 N 263-ФЗ «О внесении изменений в части

Федеральным законом от 14.07.2022 № 263–ФЗ «О внесении изменений в части

Федеральным законом от 14.07.2022 № 263–ФЗ «О внесении изменений в части

Единые сроки уплаты налогов – 28 число

10

Единые сроки уплаты налогов – 28 число

10

С 2023 года основные виды налоговой отчетности будут представляться не позднее

С 2023 года основные виды налоговой отчетности будут представляться не позднее

С 01.01.2023 года не будет иметь значения, с какого вида дохода

С 01.01.2023 года не будет иметь значения, с какого вида дохода

Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья

Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья

Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья

Уведомление об исчисленных суммах НДФЛ и страховых взносов (пункт 9 статья

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Налог на добавленную стоимость

Налог на добавленную стоимость Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Налоги, их виды и функции

Налоги, их виды и функции Программа Умник - программа поддержки молодых учёных

Программа Умник - программа поддержки молодых учёных Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Условия назначения пенсии

Условия назначения пенсии Финансовые ресурсы предприятия и их источники, направления и использование

Финансовые ресурсы предприятия и их источники, направления и использование Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год Системы Интернет-банкинга (обзор)

Системы Интернет-банкинга (обзор) Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine

Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine Лад. Группа компаний

Лад. Группа компаний Бюджетный процесс

Бюджетный процесс Анализ имущественного потенциала

Анализ имущественного потенциала Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов

Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Финансы домашних хозяйств

Финансы домашних хозяйств Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Бюджет для граждан

Бюджет для граждан Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов История налогов

История налогов Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Ценообразование и ценовая политика

Ценообразование и ценовая политика