- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Вопросы для обсуждения: Общая характеристика налога. Элементы налога на доходы физических лиц.

- 3. Общая характеристика налога: Порядок исчисления и уплаты определяется главой 23 НК РФ. Налог является: федеральным; прямым;

- 4. Налогоплательщики (ст. 207 НК РФ): физические лица, являющиеся налоговыми резидентами Российской Федерации; физические лица, не являющиеся

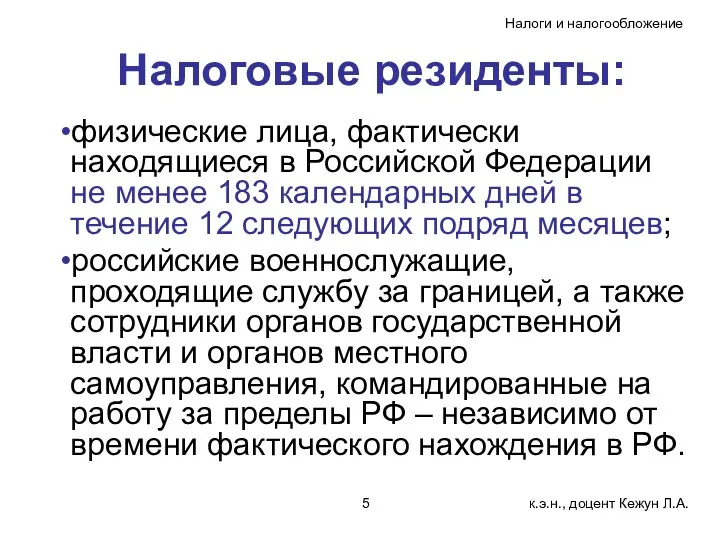

- 5. Налоговые резиденты: физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение

- 6. Объект налогообложения (ст. 209 НК РФ): для налоговых резидентов РФ – доход, полученный от источников в

- 7. Налоговая база (ст. 210 НК РФ): Для доходов, в отношении которых установлена ставка налога 13% -

- 8. Особенности определения налоговой базы по доходам, полученным в натуральной форме (ст. 211 НК РФ): Доход, полученный

- 9. Особенности определения налоговой базы по доходам, полученным в виде материальной выгоды (ст. 212): Материальная выгода от

- 10. Доходы, не подлежащие налогообложению (ст. 217): государственные пособия, за исключением пособий по временной нетрудоспособности, а также

- 11. Налоговые вычеты: стандартные (ст. 218); социальные (ст. 219); имущественные (ст. 220); профессиональные (ст. 221); инвестиционные (ст.

- 12. Налоговые вычеты: стандартные Предоставляются налоговым агентом по заявлению налогоплательщика только в отношении доходов, подлежащих налогообложению по

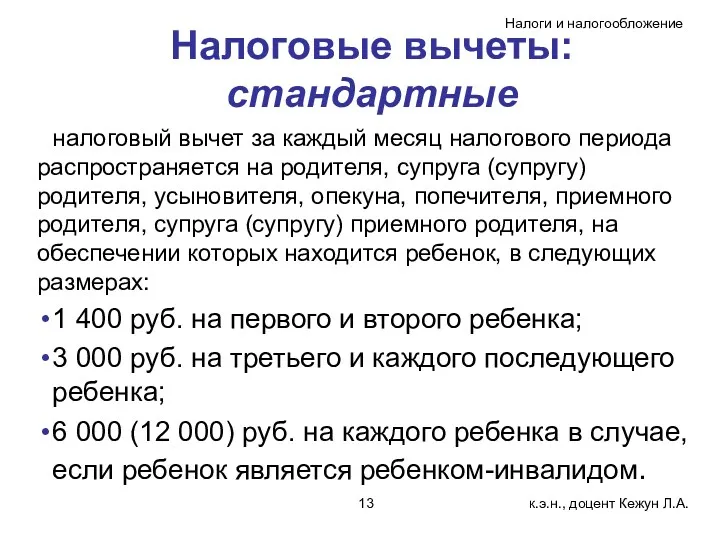

- 13. Налоговые вычеты: стандартные налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя,

- 14. Налоговые вычеты: социальные Предоставляются только в отношении доходов, подлежащих налогообложению по ставке 13% по окончании календарного

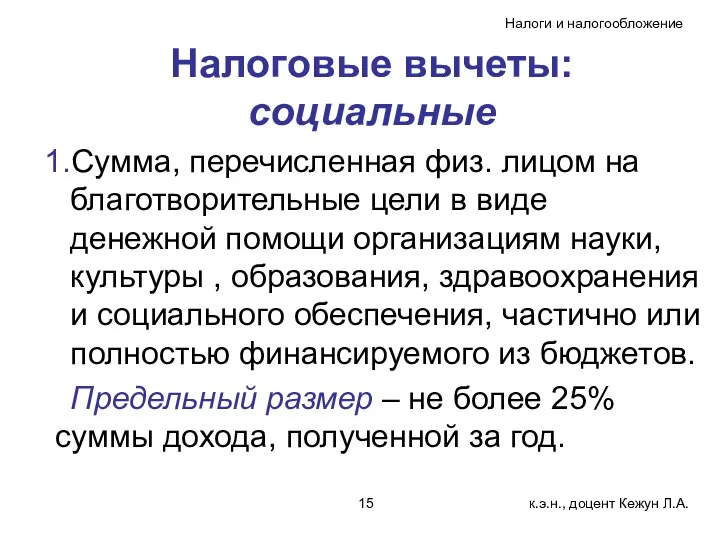

- 15. Налоговые вычеты: социальные Сумма, перечисленная физ. лицом на благотворительные цели в виде денежной помощи организациям науки,

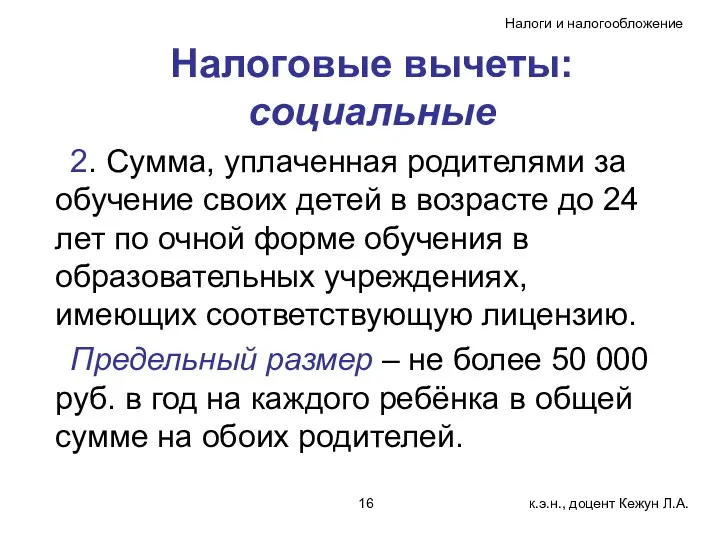

- 16. Налоговые вычеты: социальные 2. Сумма, уплаченная родителями за обучение своих детей в возрасте до 24 лет

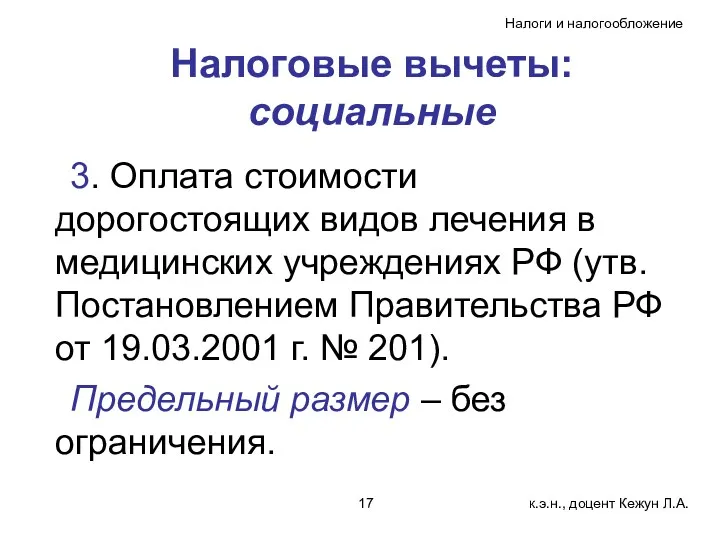

- 17. Налоговые вычеты: социальные 3. Оплата стоимости дорогостоящих видов лечения в медицинских учреждениях РФ (утв. Постановлением Правительства

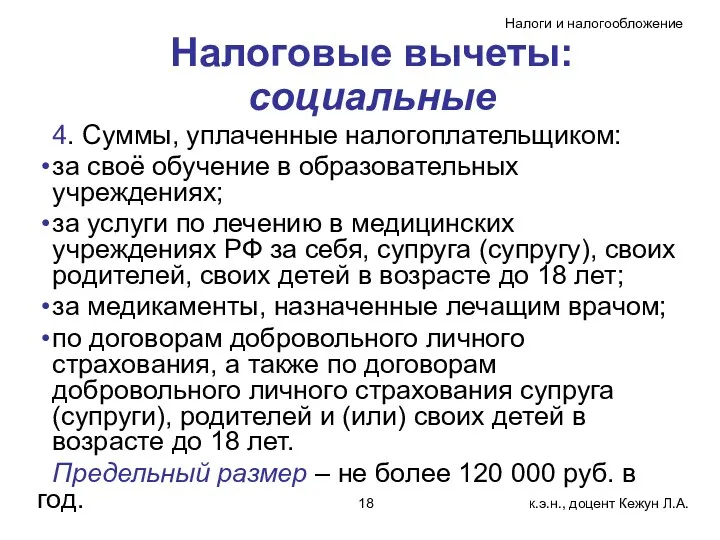

- 18. Налоговые вычеты: социальные 4. Суммы, уплаченные налогоплательщиком: за своё обучение в образовательных учреждениях; за услуги по

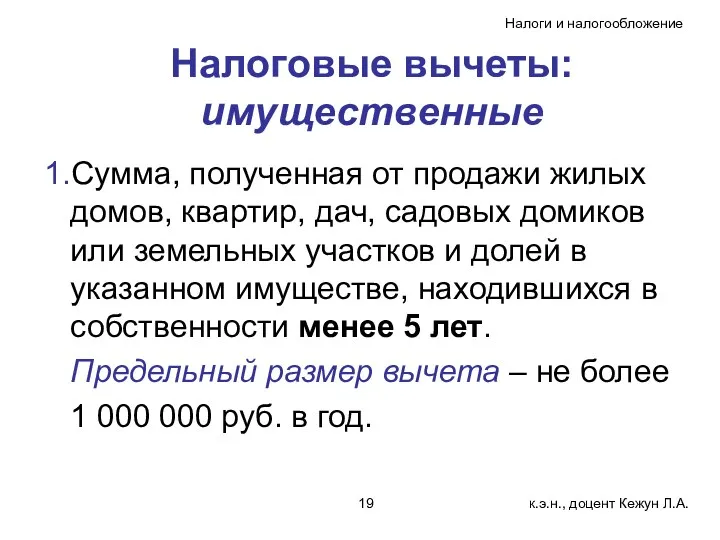

- 19. Налоговые вычеты: имущественные Сумма, полученная от продажи жилых домов, квартир, дач, садовых домиков или земельных участков

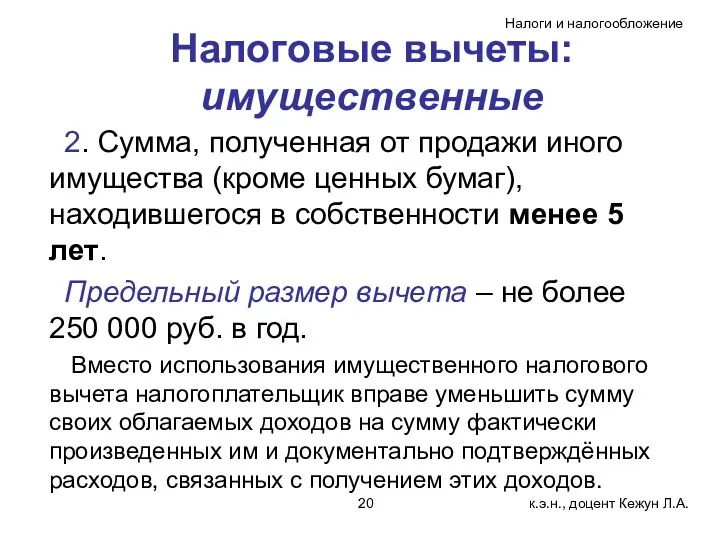

- 20. Налоговые вычеты: имущественные 2. Сумма, полученная от продажи иного имущества (кроме ценных бумаг), находившегося в собственности

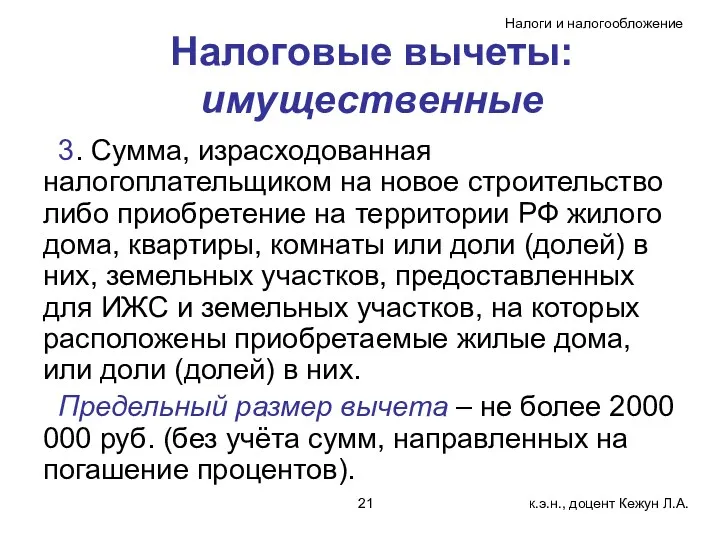

- 21. Налоговые вычеты: имущественные 3. Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории РФ жилого

- 22. Налоговые вычеты: имущественные 4. Сумма, направленная на погашение процентов по целевым займам (кредитам), полученным от организаций

- 23. Налоговые вычеты: имущественные на строительство жилья не применяется в случаях, если: оплата расходов производится за счет

- 24. Налоговые вычеты: имущественные налогоплательщик вправе воспользоваться вычетом на строительство (приобретение) жилья несколько раз (в пределах 2

- 25. Налоговые вычеты: профессиональные Налогоплательщики: Индивидуальные предприниматели. Частные нотариусы, адвокаты, учредившие адвокатский кабинет, другие лица, занимающиеся в

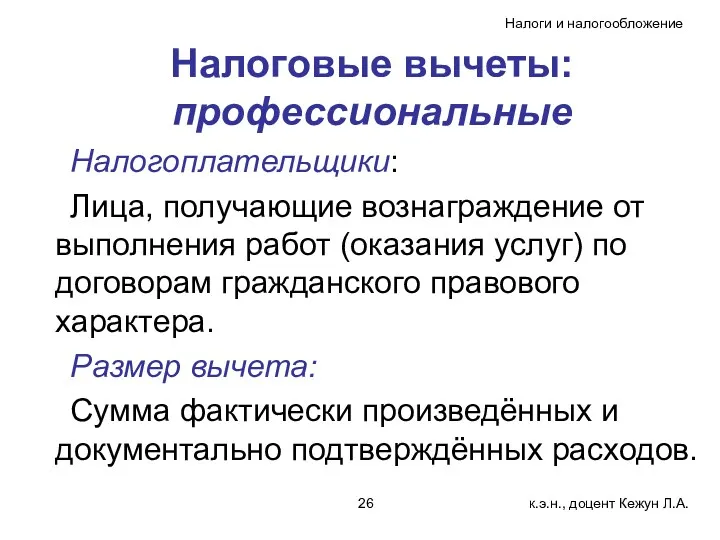

- 26. Налоговые вычеты: профессиональные Налогоплательщики: Лица, получающие вознаграждение от выполнения работ (оказания услуг) по договорам гражданского правового

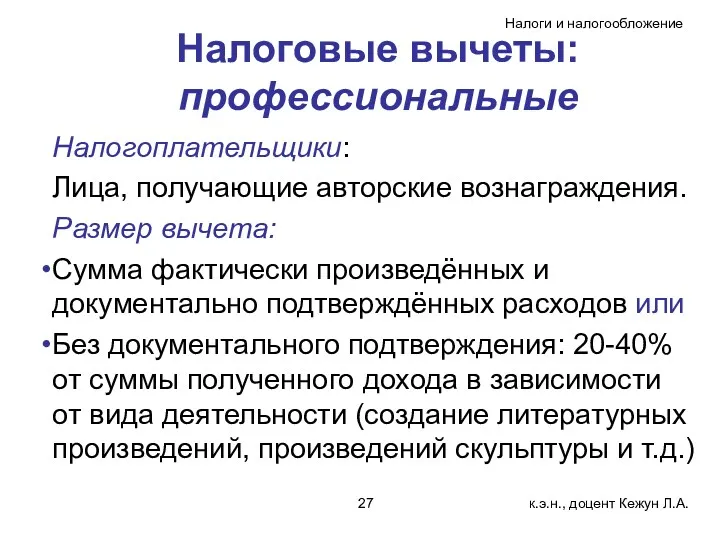

- 27. Налоговые вычеты: профессиональные Налогоплательщики: Лица, получающие авторские вознаграждения. Размер вычета: Сумма фактически произведённых и документально подтверждённых

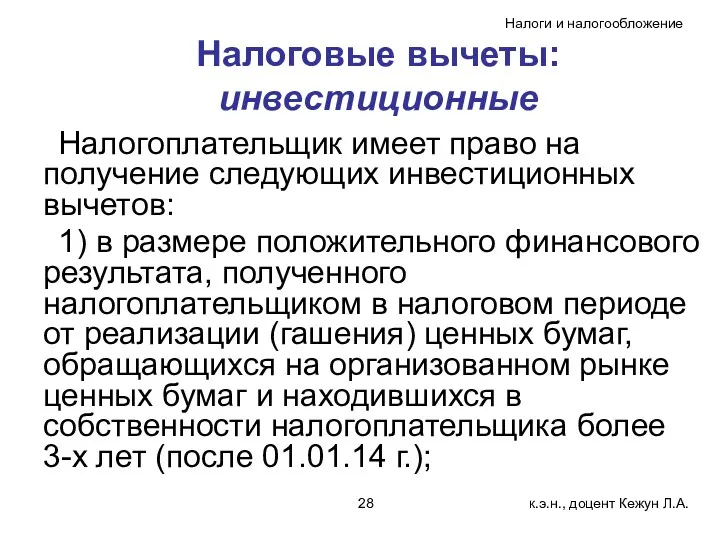

- 28. Налоговые вычеты: инвестиционные Налогоплательщик имеет право на получение следующих инвестиционных вычетов: 1) в размере положительного финансового

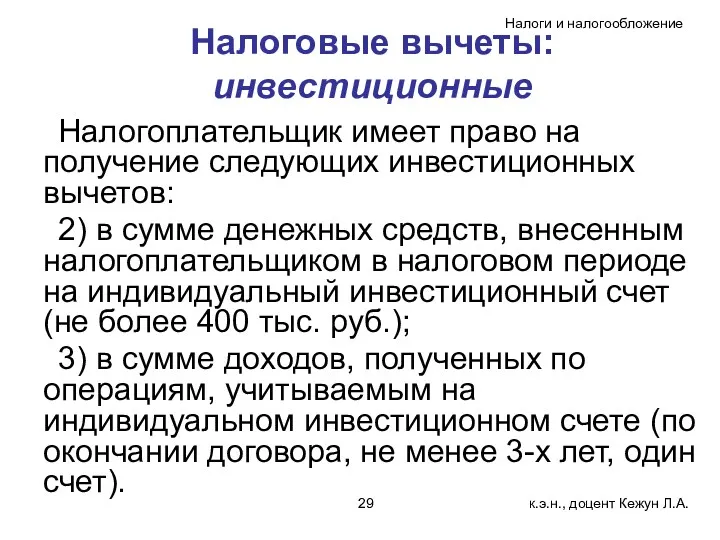

- 29. Налоговые вычеты: инвестиционные Налогоплательщик имеет право на получение следующих инвестиционных вычетов: 2) в сумме денежных средств,

- 30. Налоговые вычеты: перенос убытков Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными

- 31. Налоговые вычеты: перенос убытков 2) в размере сумм убытков, полученных от операций с финансовыми инструментами срочных

- 32. Налоговые вычеты: перенос убытков Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном

- 33. Налоговый период: Календарный год.

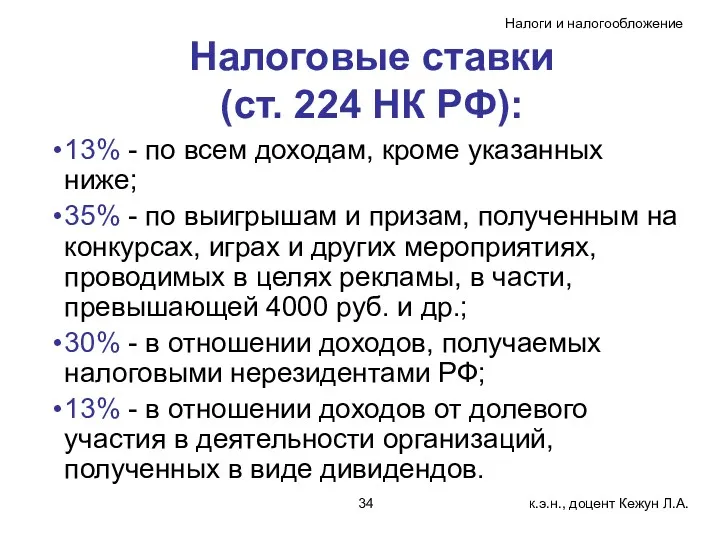

- 34. Налоговые ставки (ст. 224 НК РФ): 13% - по всем доходам, кроме указанных ниже; 35% -

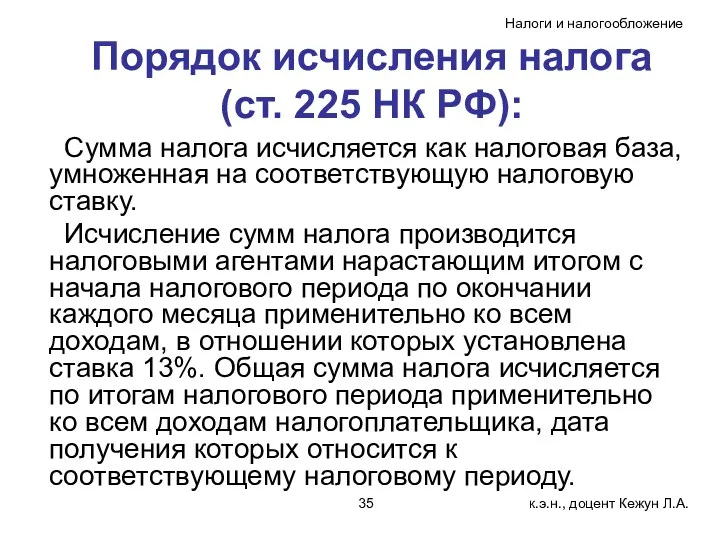

- 35. Порядок исчисления налога (ст. 225 НК РФ): Сумма налога исчисляется как налоговая база, умноженная на соответствующую

- 37. Скачать презентацию

Вопросы для обсуждения:

Общая характеристика налога.

Элементы налога на доходы физических

Вопросы для обсуждения:

Общая характеристика налога.

Элементы налога на доходы физических

Общая характеристика налога:

Порядок исчисления и уплаты определяется главой 23 НК РФ.

Налог

Общая характеристика налога:

Порядок исчисления и уплаты определяется главой 23 НК РФ.

Налог

Налогоплательщики

(ст. 207 НК РФ):

физические лица, являющиеся налоговыми резидентами Российской Федерации;

физические лица,

Налогоплательщики

(ст. 207 НК РФ):

физические лица, являющиеся налоговыми резидентами Российской Федерации;

физические лица,

Налоговые резиденты:

физические лица, фактически находящиеся в Российской Федерации не менее 183

Налоговые резиденты:

физические лица, фактически находящиеся в Российской Федерации не менее 183

Объект налогообложения

(ст. 209 НК РФ):

для налоговых резидентов РФ – доход,

Объект налогообложения

(ст. 209 НК РФ):

для налоговых резидентов РФ – доход,

Налоговая база

(ст. 210 НК РФ):

Для доходов, в отношении которых установлена

Налоговая база

(ст. 210 НК РФ):

Для доходов, в отношении которых установлена

Особенности определения налоговой базы по доходам, полученным в натуральной форме (ст.

Особенности определения налоговой базы по доходам, полученным в натуральной форме (ст.

Особенности определения налоговой базы по доходам, полученным в виде материальной выгоды

Особенности определения налоговой базы по доходам, полученным в виде материальной выгоды

Доходы, не подлежащие налогообложению (ст. 217):

государственные пособия, за исключением пособий по

Доходы, не подлежащие налогообложению (ст. 217):

государственные пособия, за исключением пособий по

Налоговые вычеты:

стандартные (ст. 218);

социальные (ст. 219);

имущественные (ст. 220);

профессиональные (ст. 221);

инвестиционные (ст.

Налоговые вычеты:

стандартные (ст. 218);

социальные (ст. 219);

имущественные (ст. 220);

профессиональные (ст. 221);

инвестиционные (ст.

Налоговые вычеты: стандартные

Предоставляются налоговым агентом по заявлению налогоплательщика только в отношении

Налоговые вычеты: стандартные

Предоставляются налоговым агентом по заявлению налогоплательщика только в отношении

Налоговые вычеты: стандартные

налоговый вычет за каждый месяц налогового периода распространяется на

Налоговые вычеты: стандартные

налоговый вычет за каждый месяц налогового периода распространяется на

Налоговые вычеты: социальные

Предоставляются только в отношении доходов, подлежащих налогообложению по ставке

Налоговые вычеты: социальные

Предоставляются только в отношении доходов, подлежащих налогообложению по ставке

Налоговые вычеты: социальные

Сумма, перечисленная физ. лицом на благотворительные цели в виде

Налоговые вычеты: социальные

Сумма, перечисленная физ. лицом на благотворительные цели в виде

Налоговые вычеты: социальные

2. Сумма, уплаченная родителями за обучение своих детей в

Налоговые вычеты: социальные

2. Сумма, уплаченная родителями за обучение своих детей в

Налоговые вычеты: социальные

3. Оплата стоимости дорогостоящих видов лечения в медицинских учреждениях

Налоговые вычеты: социальные

3. Оплата стоимости дорогостоящих видов лечения в медицинских учреждениях

Налоговые вычеты: социальные

4. Суммы, уплаченные налогоплательщиком:

за своё обучение в образовательных учреждениях;

за

Налоговые вычеты: социальные

4. Суммы, уплаченные налогоплательщиком:

за своё обучение в образовательных учреждениях;

за

Налоговые вычеты: имущественные

Сумма, полученная от продажи жилых домов, квартир, дач, садовых

Налоговые вычеты: имущественные

Сумма, полученная от продажи жилых домов, квартир, дач, садовых

Налоговые вычеты: имущественные

2. Сумма, полученная от продажи иного имущества (кроме ценных

Налоговые вычеты: имущественные

2. Сумма, полученная от продажи иного имущества (кроме ценных

Налоговые вычеты: имущественные

3. Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение

Налоговые вычеты: имущественные

3. Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение

Налоговые вычеты: имущественные

4. Сумма, направленная на погашение процентов по целевым займам

Налоговые вычеты: имущественные

4. Сумма, направленная на погашение процентов по целевым займам

Налоговые вычеты: имущественные

на строительство жилья не применяется в случаях, если:

оплата расходов

Налоговые вычеты: имущественные

на строительство жилья не применяется в случаях, если:

оплата расходов

Налоговые вычеты: имущественные

налогоплательщик вправе воспользоваться вычетом на строительство (приобретение) жилья несколько

Налоговые вычеты: имущественные

налогоплательщик вправе воспользоваться вычетом на строительство (приобретение) жилья несколько

Налоговые вычеты: профессиональные

Налогоплательщики:

Индивидуальные предприниматели.

Частные нотариусы, адвокаты, учредившие адвокатский кабинет, другие лица,

Налоговые вычеты: профессиональные

Налогоплательщики:

Индивидуальные предприниматели.

Частные нотариусы, адвокаты, учредившие адвокатский кабинет, другие лица,

Налоговые вычеты: профессиональные

Налогоплательщики:

Лица, получающие вознаграждение от выполнения работ (оказания услуг) по

Налоговые вычеты: профессиональные

Налогоплательщики:

Лица, получающие вознаграждение от выполнения работ (оказания услуг) по

Налоговые вычеты: профессиональные

Налогоплательщики:

Лица, получающие авторские вознаграждения.

Размер вычета:

Сумма фактически произведённых и

Налоговые вычеты: профессиональные

Налогоплательщики:

Лица, получающие авторские вознаграждения.

Размер вычета:

Сумма фактически произведённых и

Налоговые вычеты:

инвестиционные

Налогоплательщик имеет право на получение следующих инвестиционных вычетов:

1) в

Налоговые вычеты:

инвестиционные

Налогоплательщик имеет право на получение следующих инвестиционных вычетов:

1) в

Налоговые вычеты:

инвестиционные

Налогоплательщик имеет право на получение следующих инвестиционных вычетов:

2) в

Налоговые вычеты:

инвестиционные

Налогоплательщик имеет право на получение следующих инвестиционных вычетов:

2) в

Налоговые вычеты:

перенос убытков

Налоговые вычеты при переносе на будущие периоды убытков

Налоговые вычеты:

перенос убытков

Налоговые вычеты при переносе на будущие периоды убытков

Налоговые вычеты:

перенос убытков

2) в размере сумм убытков, полученных от операций

Налоговые вычеты:

перенос убытков

2) в размере сумм убытков, полученных от операций

Налоговые вычеты:

перенос убытков

Налоговые вычеты при переносе на будущие периоды убытков

Налоговые вычеты:

перенос убытков

Налоговые вычеты при переносе на будущие периоды убытков

Налоговый период:

Календарный год.

Налоговый период:

Календарный год.

Налоговые ставки

(ст. 224 НК РФ):

13% - по всем доходам, кроме

Налоговые ставки

(ст. 224 НК РФ):

13% - по всем доходам, кроме

Порядок исчисления налога

(ст. 225 НК РФ):

Сумма налога исчисляется как налоговая

Порядок исчисления налога

(ст. 225 НК РФ):

Сумма налога исчисляется как налоговая

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Банки. Банковская система

Банки. Банковская система МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансы. Введение

Финансы. Введение Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Финансовый рынок

Финансовый рынок Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Риски инвестиционных проектов

Риски инвестиционных проектов Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Регулирование на финансовом рынке

Регулирование на финансовом рынке Налог на добавленную стоимость

Налог на добавленную стоимость Эффект операционного рычага

Эффект операционного рычага Анализ и прогноз рынка недвижимости

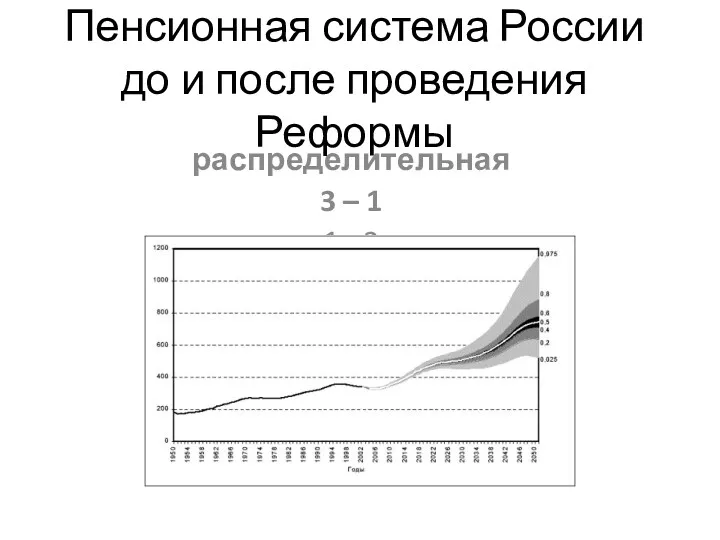

Анализ и прогноз рынка недвижимости Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Денежная система, правовое регулирование денежного обращения

Денежная система, правовое регулирование денежного обращения Теорія оподаткування

Теорія оподаткування Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Деньги. Кредит. Банки

Деньги. Кредит. Банки Основы технического анализа

Основы технического анализа Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой