- Экономические аспекты функционирования блокчейна

Содержание

- 2. ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН В основе экономической системы лежит финансовый

- 3. ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН Финтех можно разделить на три категории.

- 4. ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН На сегодняшний день финансовый рынок достиг

- 5. ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН Подрывная инновация, как сказано в докладе

- 6. Около 20 млн компаний малого бизнеса в Европе, согласно исследованию iZettle, не имеют оборудования для приема

- 7. Павел Шуст, исполнительный директор Ассоциации участников рынка электронных денег и денежных переводов:«Современному клиенту необходим финансовый маркетплейс,

- 8. Контролировать такие «маркетплейсы» будут банки, платежные системы, государство, а возможно, и новые игроки, например аналогичные Uber

- 9. Другой особенностью финансовых рынков, подверженных сбоям, является воздействие технического прогресса. Так, снижению коммуникационных затрат способствовало появление

- 10. Появление публичных блокчейн-методов для мгновенного выполнения операций – как раз такой пример технологического прогресса, способный оказать

- 11. Apple, Google и другие создатели инновационных решений вплотную приблизили мир к тому, чтобы вообще отказаться от

- 12. Бурно растущий рынок мобильных платежей привлек внимание крупнейших компаний, связанных с производством смартфонов или предоставлявших ранее

- 13. Samsung, запустил мобильную платежную систему SamsungPay. Она работает с бесконтактной технологией NFC и стандартной технологией эмуляции

- 14. Свои версии мобильных кошельков предлагают многие крупные платежные системы, например PayPal, Osaifu-Keitai от NTT Docomo в

- 15. Решение проблемы доверия. Интересно проанализировать попытки решения проблемы доверия в Р2Р-кредитовании. Там, чтобы увеличить уверенность участников

- 16. Сетевой эффект Важная характеристика современных финансовых рынков – наличие сетевых эффектов, когда добавление еще одного пользователя

- 17. Что произойдет с банками. По мнению глобального лидера финансового сектора PwC Найджела Вута, под влиянием финансовых

- 18. По словам Олега Тинькова, более 60 % штата Тинькофф Банка составляют IТ-специалисты, причем команда мобильной разработки

- 19. Глобальные тренды развития банковского сектора – роботизация и информационная безопасность обуславливают постоянный рост инвестиций в развитие

- 20. Sberbank SIB провел опрос о том, какой из цифровых вызовов считать наиболее критичным, и получил следующие

- 21. Цели и ключевые направления деятельности Банка России в области финансовых технологий На сегодняшний день на финансовом

- 22. В соответствии с результатами исследований наиболее перспективными финансовыми технологиями являются: большие данные и анализ данных; мобильные

- 23. Развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг, в которых появляются инновационные продукты

- 24. платежи и переводы: сервисы онлайн платежей, сервисы онлайн переводов, Р2Р2 обмен валют, сервисы B2B3 платежей и

- 25. управление капиталом: робо-эдвайзинг, программы и приложения по финансовому планированию, социальный трейдинг, алгоритмическая биржевая торговля, сервисы целевых

- 26. Вместе с тем в мире отмечаются следующие тенденции, которые свидетельствуют о большом потенциале дальнейшего роста доли

- 27. Активное участие государства в развитии цифровых технологий на финансовом рынке является одним из основных факторов развития

- 28. Для эффективного и безопасного развития и функционирования цифрового финансового пространства необходима реализация скоординированных мероприятий на уровне

- 29. В рамках Основных направлений развития финансовых технологий на период 2018–2020 гг. Банк России ставит перед собой

- 30. В соответствии с поставленными целями, а также текущими экономическими и технологическими трендами определены ключевые направления и

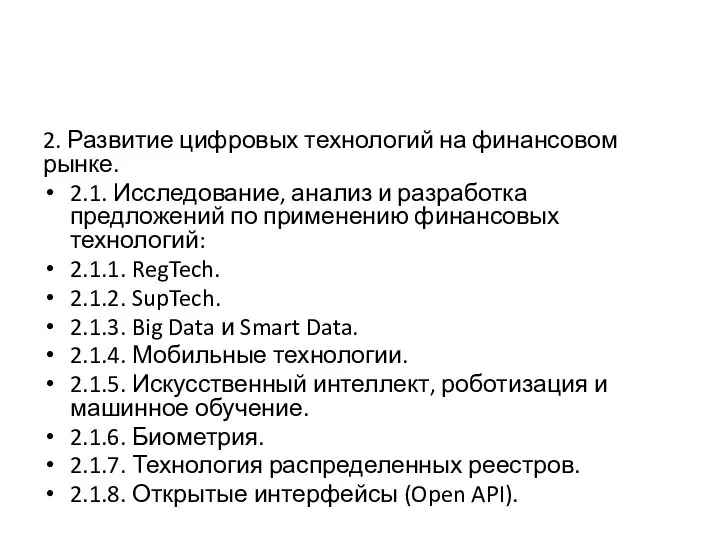

- 31. 2. Развитие цифровых технологий на финансовом рынке. 2.1. Исследование, анализ и разработка предложений по применению финансовых

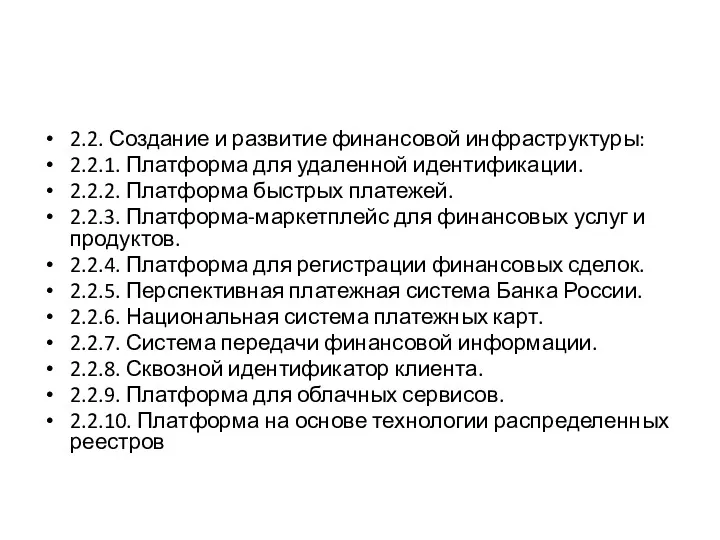

- 32. 2.2. Создание и развитие финансовой инфраструктуры: 2.2.1. Платформа для удаленной идентификации. 2.2.2. Платформа быстрых платежей. 2.2.3.

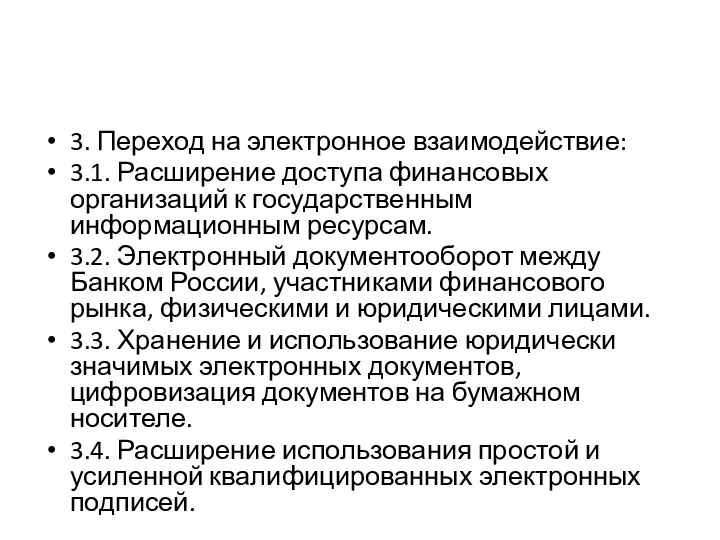

- 33. 3. Переход на электронное взаимодействие: 3.1. Расширение доступа финансовых организаций к государственным информационным ресурсам. 3.2. Электронный

- 34. 4. Создание регулятивной площадки Банка России. 5. Формирование единого платежного пространства в рамках ЕАЭС. 6. Обеспечение

- 35. RegTech Регулирование, надзор и наблюдение за финансовыми организациями являются ключевыми направлениями обеспечения стабильности и устойчивости финансового

- 36. RegTech Увеличение сложности проводимых операций и объема обрабатываемых данных, развитие новых финансовых сервисов, а также ужесточение

- 37. RegTech Примеры областей применения инструментов RegTech: идентификация клиента (KYC); выявление подозрительной активности и предотвращение мошенничества; автоматизация

- 38. SupTech SupTech (supervision technology) предполагает использование регуляторами инновационных технологий (Big Data, машинное обучение, искусственный интеллект, облачные

- 39. SupTech К сферам применения решений SupTech в Банке России могут относиться: анализ аффилированности заемщиков; прогнозирование спроса

- 40. Создание и развитие финансовой инфраструктуры Платформа для удаленной идентификации Создание и развитие платформы для удаленной идентификации

- 41. Платформа для удаленной идентификации Создание платформы для удаленной идентификации обеспечит дистанционное получение услуг физическими лицами с

- 42. В рамках первого этапа будет реализована возможность дистанционного предоставления кредитными организациями услуг по открытию счетов, осуществлению

- 43. Механизм удаленной идентификации для банковских услуг предполагает: 1) проведение однократной первичной идентификации при личном присутствии: проведение

- 44. 2) проведение удаленной идентификации в целях предоставления финансовых услуг: обращение физического лица в банк с использованием

- 45. Хранение биометрических данных в биометрической системе будет осуществляться в обезличенной форме без персональных данных, по которым

- 46. Перспективная платежная система Банка России Создание новой платежной системы Банка России на базе единой платежной инфраструктуры

- 47. централизацию платежной инфраструктуры в целях повышения эффективности применения сервисов срочного и несрочного перевода, а также управления

- 48. предоставление эффективных механизмов управления ликвидностью Федеральному казначейству, многофилиальным кредитным организациям, создание предпосылок для перехода на расчеты

- 49. создание условий для применения сквозной обработки при осуществлении платежей с учетом использования международного стандарта ISO 20022;

- 50. Национальная система платежных карт Развитие Национальной системы платежных карт (НСПК) предполагает обеспечение эффективного и надежного функционирования

- 51. Достижение указанных целей осуществляется посредством реализации двух законодательно закрепленных функций НСПК: осуществление переводов денежных средств с

- 52. Планируется расширение списка сервисов и услуг НСПК, в том числе нефинансовых (например, расширение географии и списка

- 53. Система передачи финансовых сообщений Планируется разработка дизайна и проведение пилотирования системы передачи финансовых сообщений с использованием

- 54. Сквозной идентификатор клиента Определение сквозного идентификатора клиента обеспечивает предоставление различных видов информации о клиенте заинтересованным органам

- 55. Использование сквозного идентификатора клиента позволит повысить доступность финансовых услуг за счет механизма сквозной идентификации, а также

- 56. Переход к использованию сквозного идентификатора предполагает анализ, выбор / создание соответствующего идентификатора, подготовку предложений по его

- 57. Создание платформы для облачных сервисов Создание платформы для облачных сервисов предполагает обеспечение возможности эффективного и безопасного

- 58. Планируется подготовка предложений по созданию инфраструктуры облачных сервисов совместно с провайдерами ИТ-услуг, а также разработка рекомендаций

- 59. Платформа на основе технологии распределенных реестров Создание платформы на основе технологии распределенных реестров направлено на формирование

- 60. Платформа на основе технологии распределенных реестров является распределенной системой хранения и обмена финансовой информацией и доверенной

- 61. В этой связи планируется создание и запуск соответствующей платформы, а также реализация следующих пилотных проектов, отобранных

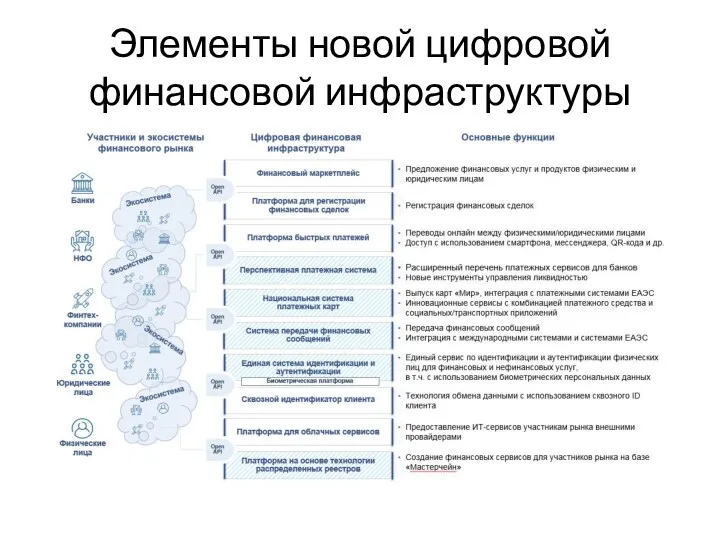

- 62. Элементы новой цифровой финансовой инфраструктуры

- 63. 1. Платформа-маркетплейс для финансовых услуг и продуктов позволит повысить удобство, прозрачность и оперативность получения услуг клиентами

- 64. 2. Платформа для регистрации финансовых сделок обеспечит регистрацию сделок на финансовом рынке в едином реестре, к

- 65. 3. Платформа быстрых платежей обеспечит возможность проведения онлайн-переводов на финансовом рынке в режиме реального времени 365/24/7

- 66. 4. Перспективная платежная система (ППС) Банка России обеспечит возможность участникам финансового рынка эффективно управлять ликвидностью, проводить

- 67. 5. Национальная система платежных карт (НСПК) – национальная инфраструктура обработки операций по банковским картам, обеспечивающая развитие

- 68. 6. Система передачи финансовых сообщений обеспечит гарантированность и бесперебойность при передаче финансовых сообщений с использованием новых

- 69. 7. Единая система идентификации и аутентификации (ЕСИА) и биометрическая система представляют собой инфраструктуру, предоставляющую сервис многофакторной

- 70. 8. Сквозной идентификатор клиента может использоваться для различных источников данных, хранящихся в месте их создания, и

- 71. 9. Платформа для облачных сервисов будет являться инфраструктурным решением, предоставляющим доступ участников финансового рынка к облачным

- 72. 10. Платформа на основе технологии распределенных реестров является распределенной системой хранения и обмена финансовой информацией и

- 73. Ключевым связующим элементом национальной инфраструктуры финансового рынка являются открытые интерфейсы (Open API), позволяющие обеспечить получение и

- 74. Переход на электронное взаимодействие Расширение доступа финансовых организаций к государственным информационным ресурсам Доступ к сведениям о

- 75. Одновременно будет расширено подключение Банка России к сервисам СМЭВ федеральных органов исполнительной власти, что позволит повысить

- 76. В результате выполнения запланированных мероприятий будет обеспечен доступ участников финансового рынка и Банка России к сведениям,

- 77. Электронный документооборот между Банком России, участниками финансового рынка, физическими и юридическими лицами Организация электронного документооборота Банка

- 78. получать отчетность в электронном виде от участников финансового рынка, а также нерегламентированную информацию (анкетирование, опросы) и

- 79. Хранение и использование юридически значимых электронных документов, цифровизация документов на бумажном носителе Одним из ключевых условий

- 80. Соответствующие предложения подготовлены Банком России и закреплены в Концепции хранения и использования электронных документов с учетом

- 81. В результате выполнения запланированных мероприятий будет утверждена дорожная карта по внедрению механизма хранения и использования юридически

- 82. Расширение использования простой и усиленной квалифицированных электронных подписей Для определения подходов, которые позволят расширить применение простой

- 83. Создание регулятивной площадки Банка России Создание механизма регулятивной площадки Банка России направлено на достижение следующих целей:

- 84. Для достижения указанных целей регулятивная площадка Банка России обеспечит реализацию следующих задач: проверка гипотез о положительных

- 85. Пилотирование инновационных финансовых технологий и сервисов на регулятивной площадке Банка России будет осуществляться в двух формах

- 86. На первом этапе будет реализовано пилотирование в форме «тестирования», которое предполагает моделирование целевого процесса применения инновационной

- 87. На втором этапе предполагается проведение пилотирования в форме «ограниченного регулятивного эксперимента», которое предусматривает реализацию целевого процесса

- 88. Список приоритетных финансовых технологий и сервисов для пилотирования на регулятивной площадке включает технологии больших данных и

- 89. Взаимодействие в рамках Евразийского экономического союза (ЕАЭС) Организация взаимодействия в рамках ЕАЭС направлена на формирование единого

- 90. Для реализации обозначенных задач между странами ЕАЭС будут осуществляться взаимный обмен опытом по анализу, пилотированию и

- 91. Обеспечение безопасности и устойчивости при применении финансовых технологий С развитием цифровых технологий возникает рост киберугроз, требующих

- 92. совершенствование комплекса отраслевых стандартов и правил, устанавливающих требования к обеспечению технологической устойчивости, бесперебойности и безопасности при

- 93. проведение комплекса мероприятий по повышению технологической устойчивости, бесперебойности и безопасности при применении финансовых технологий, а также

- 94. Развитие кадров в сфере финансовых технологий В целях развития кадров на финансовом рынке будет осуществляться разработка

- 96. Скачать презентацию

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

В

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

В

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

Финтех

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

Финтех

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

На

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

На

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

Подрывная

ОБЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ФИНТЕХА И ЗАКОНОМЕРНОСТЬ УСПЕХА ТЕХНОЛОГИИ БЛОКЧЕЙН

Подрывная

Около 20 млн компаний малого бизнеса в Европе, согласно исследованию iZettle,

Около 20 млн компаний малого бизнеса в Европе, согласно исследованию iZettle,

Павел Шуст, исполнительный директор Ассоциации участников рынка электронных денег и денежных

Павел Шуст, исполнительный директор Ассоциации участников рынка электронных денег и денежных

Контролировать такие «маркетплейсы» будут банки, платежные системы, государство, а возможно, и

Контролировать такие «маркетплейсы» будут банки, платежные системы, государство, а возможно, и

Другой особенностью финансовых рынков, подверженных сбоям, является воздействие технического прогресса. Так,

Другой особенностью финансовых рынков, подверженных сбоям, является воздействие технического прогресса. Так,

Появление публичных блокчейн-методов для мгновенного выполнения операций – как раз такой

Появление публичных блокчейн-методов для мгновенного выполнения операций – как раз такой

Apple, Google и другие создатели инновационных решений вплотную приблизили мир к

Apple, Google и другие создатели инновационных решений вплотную приблизили мир к

Бурно растущий рынок мобильных платежей привлек внимание крупнейших компаний, связанных с

Бурно растущий рынок мобильных платежей привлек внимание крупнейших компаний, связанных с

Samsung, запустил мобильную платежную систему SamsungPay. Она работает с бесконтактной технологией

Samsung, запустил мобильную платежную систему SamsungPay. Она работает с бесконтактной технологией

Свои версии мобильных кошельков предлагают многие крупные платежные системы, например PayPal,

Свои версии мобильных кошельков предлагают многие крупные платежные системы, например PayPal,

Решение проблемы доверия.

Интересно проанализировать попытки решения проблемы доверия в Р2Р-кредитовании. Там,

Решение проблемы доверия.

Интересно проанализировать попытки решения проблемы доверия в Р2Р-кредитовании. Там,

Сетевой эффект

Важная характеристика современных финансовых рынков – наличие сетевых эффектов, когда

Сетевой эффект

Важная характеристика современных финансовых рынков – наличие сетевых эффектов, когда

Что произойдет с банками.

По мнению глобального лидера финансового сектора PwC Найджела

Что произойдет с банками.

По мнению глобального лидера финансового сектора PwC Найджела

По словам Олега Тинькова, более 60 % штата Тинькофф Банка составляют

По словам Олега Тинькова, более 60 % штата Тинькофф Банка составляют

Глобальные тренды развития банковского сектора – роботизация и информационная безопасность

Глобальные тренды развития банковского сектора – роботизация и информационная безопасность

Sberbank SIB провел опрос о том, какой из цифровых вызовов считать

Sberbank SIB провел опрос о том, какой из цифровых вызовов считать

Цели и ключевые направления деятельности Банка России в области финансовых технологий

На

Цели и ключевые направления деятельности Банка России в области финансовых технологий

На

В соответствии с результатами исследований наиболее перспективными финансовыми технологиями являются:

большие

В соответствии с результатами исследований наиболее перспективными финансовыми технологиями являются:

большие

Развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг,

Развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг,

платежи и переводы: сервисы онлайн платежей, сервисы онлайн переводов, Р2Р2 обмен

платежи и переводы: сервисы онлайн платежей, сервисы онлайн переводов, Р2Р2 обмен

управление капиталом: робо-эдвайзинг, программы и приложения по финансовому планированию, социальный трейдинг,

управление капиталом: робо-эдвайзинг, программы и приложения по финансовому планированию, социальный трейдинг,

Вместе с тем в мире отмечаются следующие тенденции, которые свидетельствуют о

Вместе с тем в мире отмечаются следующие тенденции, которые свидетельствуют о

Активное участие государства в развитии цифровых технологий на финансовом рынке является

Активное участие государства в развитии цифровых технологий на финансовом рынке является

Для эффективного и безопасного развития и функционирования цифрового финансового пространства необходима

Для эффективного и безопасного развития и функционирования цифрового финансового пространства необходима

В рамках Основных направлений развития финансовых технологий на период 2018–2020 гг.

В рамках Основных направлений развития финансовых технологий на период 2018–2020 гг.

В соответствии с поставленными целями, а также текущими экономическими и технологическими

В соответствии с поставленными целями, а также текущими экономическими и технологическими

2. Развитие цифровых технологий на финансовом рынке.

2.1. Исследование, анализ и разработка

2. Развитие цифровых технологий на финансовом рынке.

2.1. Исследование, анализ и разработка

2.2. Создание и развитие финансовой инфраструктуры:

2.2.1. Платформа для удаленной идентификации.

2.2.2. Платформа

2.2. Создание и развитие финансовой инфраструктуры:

2.2.1. Платформа для удаленной идентификации.

2.2.2. Платформа

3. Переход на электронное взаимодействие:

3.1. Расширение доступа финансовых организаций к государственным

3. Переход на электронное взаимодействие:

3.1. Расширение доступа финансовых организаций к государственным

4. Создание регулятивной площадки Банка России.

5. Формирование единого платежного пространства в

4. Создание регулятивной площадки Банка России.

5. Формирование единого платежного пространства в

RegTech

Регулирование, надзор и наблюдение за финансовыми организациями являются ключевыми направлениями обеспечения

RegTech

Регулирование, надзор и наблюдение за финансовыми организациями являются ключевыми направлениями обеспечения

RegTech

Увеличение сложности проводимых операций и объема обрабатываемых данных, развитие новых финансовых

RegTech

Увеличение сложности проводимых операций и объема обрабатываемых данных, развитие новых финансовых

RegTech

Примеры областей применения инструментов RegTech:

идентификация клиента (KYC);

выявление подозрительной активности и

RegTech

Примеры областей применения инструментов RegTech:

идентификация клиента (KYC);

выявление подозрительной активности и

SupTech

SupTech (supervision technology) предполагает использование регуляторами инновационных технологий (Big Data, машинное

SupTech

SupTech (supervision technology) предполагает использование регуляторами инновационных технологий (Big Data, машинное

SupTech

К сферам применения решений SupTech в Банке России могут относиться:

анализ

SupTech

К сферам применения решений SupTech в Банке России могут относиться:

анализ

Создание и развитие финансовой инфраструктуры

Платформа для удаленной идентификации

Создание и развитие платформы

Создание и развитие финансовой инфраструктуры

Платформа для удаленной идентификации

Создание и развитие платформы

Платформа для удаленной идентификации

Создание платформы для удаленной идентификации обеспечит дистанционное получение

Платформа для удаленной идентификации

Создание платформы для удаленной идентификации обеспечит дистанционное получение

В рамках первого этапа будет реализована возможность дистанционного предоставления кредитными организациями

В рамках первого этапа будет реализована возможность дистанционного предоставления кредитными организациями

Механизм удаленной идентификации для банковских услуг предполагает:

1) проведение однократной первичной идентификации

Механизм удаленной идентификации для банковских услуг предполагает:

1) проведение однократной первичной идентификации

2) проведение удаленной идентификации в целях предоставления финансовых услуг:

обращение физического

2) проведение удаленной идентификации в целях предоставления финансовых услуг:

обращение физического

Хранение биометрических данных в биометрической системе будет осуществляться в обезличенной форме

Хранение биометрических данных в биометрической системе будет осуществляться в обезличенной форме

Перспективная платежная система Банка России

Создание новой платежной системы Банка России на

Перспективная платежная система Банка России

Создание новой платежной системы Банка России на

централизацию платежной инфраструктуры в целях повышения эффективности применения сервисов срочного и

централизацию платежной инфраструктуры в целях повышения эффективности применения сервисов срочного и

предоставление эффективных механизмов управления ликвидностью Федеральному казначейству, многофилиальным кредитным организациям, создание

предоставление эффективных механизмов управления ликвидностью Федеральному казначейству, многофилиальным кредитным организациям, создание

создание условий для применения сквозной обработки при осуществлении платежей с учетом

создание условий для применения сквозной обработки при осуществлении платежей с учетом

Национальная система платежных карт

Развитие Национальной системы платежных карт (НСПК) предполагает обеспечение

Национальная система платежных карт

Развитие Национальной системы платежных карт (НСПК) предполагает обеспечение

Достижение указанных целей осуществляется посредством реализации двух законодательно закрепленных функций НСПК:

Достижение указанных целей осуществляется посредством реализации двух законодательно закрепленных функций НСПК:

Планируется расширение списка сервисов и услуг НСПК, в том числе нефинансовых

Планируется расширение списка сервисов и услуг НСПК, в том числе нефинансовых

Система передачи финансовых сообщений

Планируется разработка дизайна и проведение пилотирования системы передачи

Система передачи финансовых сообщений

Планируется разработка дизайна и проведение пилотирования системы передачи

Сквозной идентификатор клиента

Определение сквозного идентификатора клиента обеспечивает предоставление различных видов информации

Сквозной идентификатор клиента

Определение сквозного идентификатора клиента обеспечивает предоставление различных видов информации

Использование сквозного идентификатора клиента позволит повысить доступность финансовых услуг за счет

Использование сквозного идентификатора клиента позволит повысить доступность финансовых услуг за счет

Переход к использованию сквозного идентификатора предполагает анализ, выбор / создание соответствующего

Переход к использованию сквозного идентификатора предполагает анализ, выбор / создание соответствующего

Создание платформы для облачных сервисов

Создание платформы для облачных сервисов предполагает обеспечение

Создание платформы для облачных сервисов

Создание платформы для облачных сервисов предполагает обеспечение

Планируется подготовка предложений по созданию инфраструктуры облачных сервисов совместно с провайдерами

Планируется подготовка предложений по созданию инфраструктуры облачных сервисов совместно с провайдерами

Платформа на основе технологии распределенных реестров

Создание платформы на основе технологии распределенных

Платформа на основе технологии распределенных реестров

Создание платформы на основе технологии распределенных

Платформа на основе технологии распределенных реестров является распределенной системой хранения и

Платформа на основе технологии распределенных реестров является распределенной системой хранения и

В этой связи планируется создание и запуск соответствующей платформы, а также

В этой связи планируется создание и запуск соответствующей платформы, а также

Элементы новой цифровой финансовой инфраструктуры

Элементы новой цифровой финансовой инфраструктуры

1. Платформа-маркетплейс для финансовых услуг и продуктов позволит повысить удобство, прозрачность

1. Платформа-маркетплейс для финансовых услуг и продуктов позволит повысить удобство, прозрачность

2. Платформа для регистрации финансовых сделок обеспечит регистрацию сделок на финансовом

2. Платформа для регистрации финансовых сделок обеспечит регистрацию сделок на финансовом

3. Платформа быстрых платежей обеспечит возможность проведения онлайн-переводов на финансовом рынке

3. Платформа быстрых платежей обеспечит возможность проведения онлайн-переводов на финансовом рынке

4. Перспективная платежная система (ППС) Банка России обеспечит возможность участникам финансового

4. Перспективная платежная система (ППС) Банка России обеспечит возможность участникам финансового

5. Национальная система платежных карт (НСПК) – национальная инфраструктура обработки операций

5. Национальная система платежных карт (НСПК) – национальная инфраструктура обработки операций

6. Система передачи финансовых сообщений обеспечит гарантированность и бесперебойность при передаче

6. Система передачи финансовых сообщений обеспечит гарантированность и бесперебойность при передаче

7. Единая система идентификации и аутентификации (ЕСИА) и биометрическая система представляют

7. Единая система идентификации и аутентификации (ЕСИА) и биометрическая система представляют

8. Сквозной идентификатор клиента может использоваться для различных источников данных, хранящихся

8. Сквозной идентификатор клиента может использоваться для различных источников данных, хранящихся

9. Платформа для облачных сервисов будет являться инфраструктурным решением, предоставляющим доступ

9. Платформа для облачных сервисов будет являться инфраструктурным решением, предоставляющим доступ

10. Платформа на основе технологии распределенных реестров является распределенной системой хранения

10. Платформа на основе технологии распределенных реестров является распределенной системой хранения

Ключевым связующим элементом национальной инфраструктуры финансового рынка являются открытые интерфейсы (Open

Ключевым связующим элементом национальной инфраструктуры финансового рынка являются открытые интерфейсы (Open

Переход на электронное взаимодействие

Расширение доступа финансовых организаций к государственным информационным ресурсам

Доступ

Переход на электронное взаимодействие

Расширение доступа финансовых организаций к государственным информационным ресурсам

Доступ

Одновременно будет расширено подключение Банка России к сервисам СМЭВ федеральных органов

Одновременно будет расширено подключение Банка России к сервисам СМЭВ федеральных органов

В результате выполнения запланированных мероприятий будет обеспечен доступ участников финансового рынка

В результате выполнения запланированных мероприятий будет обеспечен доступ участников финансового рынка

Электронный документооборот между Банком России, участниками финансового рынка, физическими и юридическими

Электронный документооборот между Банком России, участниками финансового рынка, физическими и юридическими

получать отчетность в электронном виде от участников финансового рынка, а

получать отчетность в электронном виде от участников финансового рынка, а

Хранение и использование юридически значимых электронных документов, цифровизация документов на бумажном

Хранение и использование юридически значимых электронных документов, цифровизация документов на бумажном

Соответствующие предложения подготовлены Банком России и закреплены в Концепции хранения и

Соответствующие предложения подготовлены Банком России и закреплены в Концепции хранения и

В результате выполнения запланированных мероприятий будет утверждена дорожная карта по внедрению

В результате выполнения запланированных мероприятий будет утверждена дорожная карта по внедрению

Расширение использования простой и усиленной квалифицированных электронных подписей

Для определения подходов, которые

Расширение использования простой и усиленной квалифицированных электронных подписей

Для определения подходов, которые

Создание регулятивной площадки Банка России

Создание механизма регулятивной площадки Банка России направлено

Создание регулятивной площадки Банка России

Создание механизма регулятивной площадки Банка России направлено

Для достижения указанных целей регулятивная площадка Банка России обеспечит реализацию следующих

Для достижения указанных целей регулятивная площадка Банка России обеспечит реализацию следующих

Пилотирование инновационных финансовых технологий и сервисов на регулятивной площадке Банка России

Пилотирование инновационных финансовых технологий и сервисов на регулятивной площадке Банка России

На первом этапе будет реализовано пилотирование в форме «тестирования», которое предполагает

На первом этапе будет реализовано пилотирование в форме «тестирования», которое предполагает

На втором этапе предполагается проведение пилотирования в форме «ограниченного регулятивного эксперимента»,

На втором этапе предполагается проведение пилотирования в форме «ограниченного регулятивного эксперимента»,

Список приоритетных финансовых технологий и сервисов для пилотирования на регулятивной площадке

Список приоритетных финансовых технологий и сервисов для пилотирования на регулятивной площадке

Взаимодействие в рамках Евразийского экономического союза (ЕАЭС)

Организация взаимодействия в рамках ЕАЭС

Взаимодействие в рамках Евразийского экономического союза (ЕАЭС)

Организация взаимодействия в рамках ЕАЭС

Для реализации обозначенных задач между странами ЕАЭС будут осуществляться взаимный обмен

Для реализации обозначенных задач между странами ЕАЭС будут осуществляться взаимный обмен

Обеспечение безопасности и устойчивости при применении финансовых технологий

С развитием цифровых технологий

Обеспечение безопасности и устойчивости при применении финансовых технологий

С развитием цифровых технологий

совершенствование комплекса отраслевых стандартов и правил, устанавливающих требования к обеспечению технологической

совершенствование комплекса отраслевых стандартов и правил, устанавливающих требования к обеспечению технологической

проведение комплекса мероприятий по повышению технологической устойчивости, бесперебойности и безопасности при

проведение комплекса мероприятий по повышению технологической устойчивости, бесперебойности и безопасности при

Развитие кадров в сфере финансовых технологий

В целях развития кадров на финансовом

Развитие кадров в сфере финансовых технологий

В целях развития кадров на финансовом

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Структура доходов и расходов бюджетов. Финансовое право

Структура доходов и расходов бюджетов. Финансовое право Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Налоговая система РФ

Налоговая система РФ Налоговая система и налоговая политика РФ

Налоговая система и налоговая политика РФ Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Деньги и их функции

Деньги и их функции Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Фондовая биржа

Фондовая биржа Личные финансы: от экономии к инвестициям. Непостоянные доходы

Личные финансы: от экономии к инвестициям. Непостоянные доходы Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Как платить страховые взносы в 2019 году

Как платить страховые взносы в 2019 году Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Преимущества, инструменты и возможности компании First National Grup

Преимущества, инструменты и возможности компании First National Grup Ценные бумаги

Ценные бумаги Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Учебно-методический комплект: основы финансовой грамотности

Учебно-методический комплект: основы финансовой грамотности О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Система страхования вкладов

Система страхования вкладов Организация бухгалтерского учета

Организация бухгалтерского учета Государственные внебюджетные фонды

Государственные внебюджетные фонды Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан

Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан The world of money

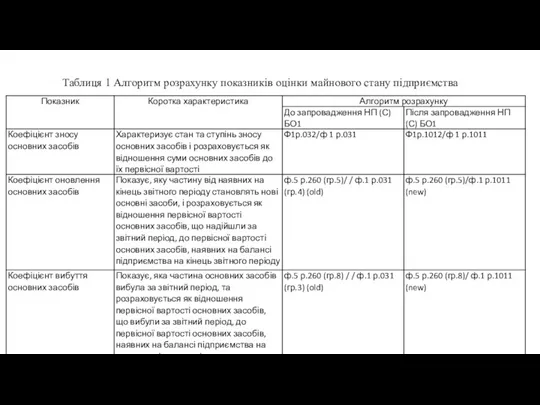

The world of money Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства