- Налоговая система и налоговая политика РФ

Содержание

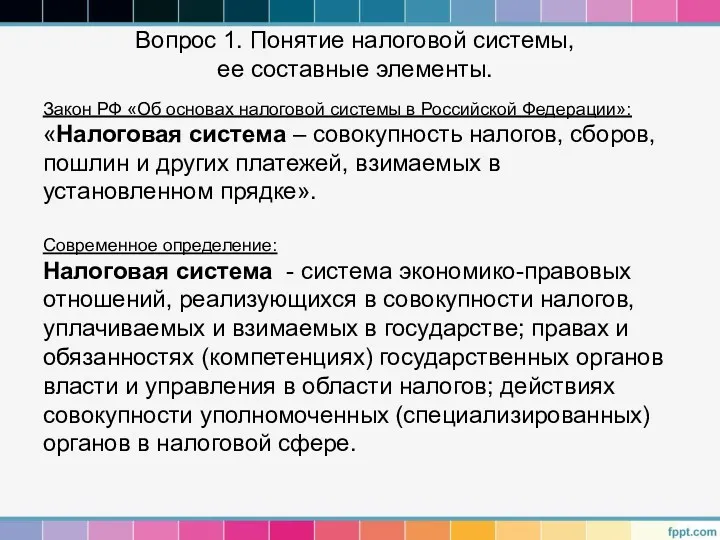

- 2. Вопрос 1. Понятие налоговой системы, ее составные элементы. Закон РФ «Об основах налоговой системы в Российской

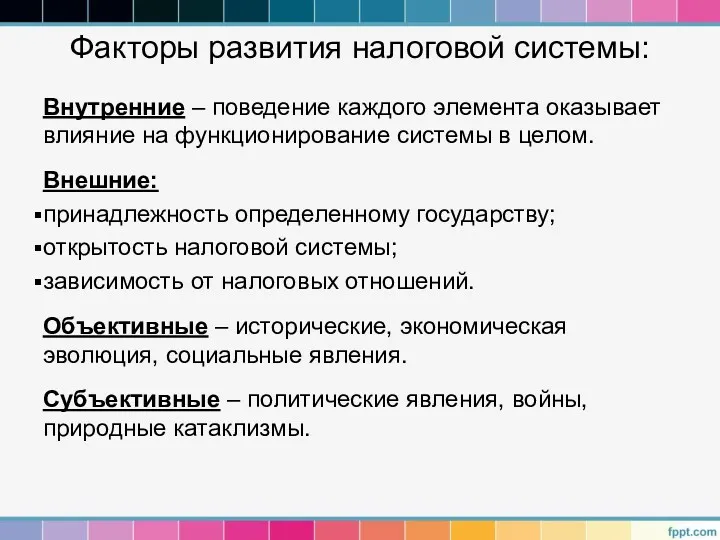

- 3. Факторы развития налоговой системы: Внутренние – поведение каждого элемента оказывает влияние на функционирование системы в целом.

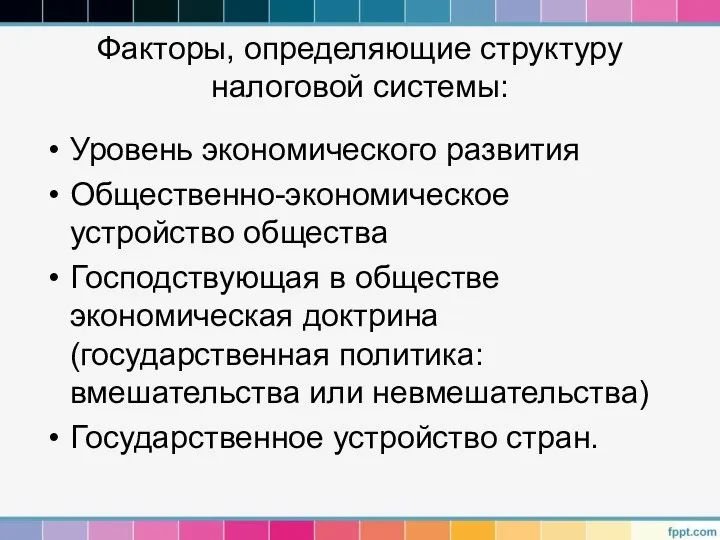

- 4. Факторы, определяющие структуру налоговой системы: Уровень экономического развития Общественно-экономическое устройство общества Господствующая в обществе экономическая доктрина

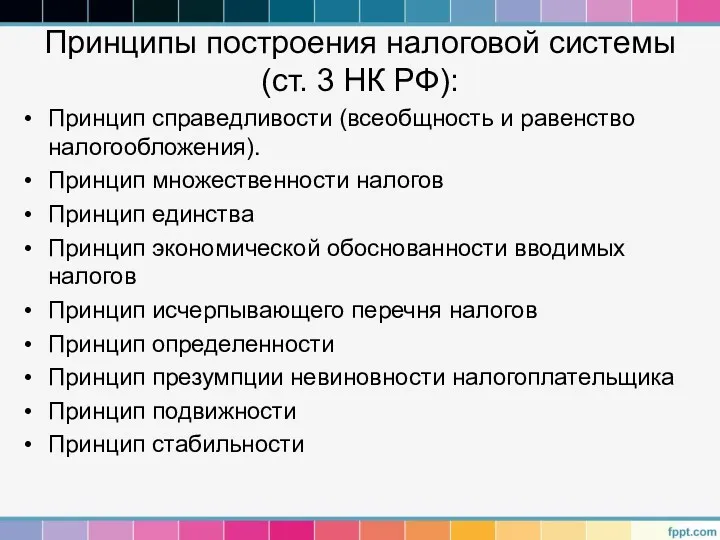

- 5. Принципы построения налоговой системы (ст. 3 НК РФ): Принцип справедливости (всеобщность и равенство налогообложения). Принцип множественности

- 6. Классификации налогов: По способу взимания: Прямые (реальные и личные); косвенные. По уровню государственного управления, определяющего и

- 7. Классификации налогов: По объекту обложения: на доходы; на имущество; на действия (финансовые операции, обороты; хозяйственные активы);

- 8. Права и обязанности налоговых органов

- 9. Таможенные и финансовые органы в налоговой системе Таможенные органы пользуются правами и несут обязанности налоговых органов

- 10. Органы внутренних дел, следственные органы в налоговой системе (ст. 36 НК РФ): участвуют вместе с налоговыми

- 11. Классификация налоговых систем

- 12. Вопрос 2. Управление налоговой системой и налоговое администрирование Управление налоговой системой - деятельность государства по управлению

- 13. Налоговое администрирование – процесс управления налоговым производством, реализуемый налоговыми администрациями. Налоговые администрации: Налоговые органы (ФНС РФ)

- 14. Формы проведения налогового контроля Налоговые проверки (камеральные и выездные) Получение разъяснений для налогоплательщиков Учет налогоплательщиков Проверка

- 15. Характеристика налоговых проверок

- 16. Вопрос 3. Налоговая политика государства Финансовая политика – комплекс мероприятий государства по использованию финансовых отношений, мобилизации

- 17. Налоговая политика – совокупность экономических, финансовых, правовых мер государства по формированию налоговой системы страны в целях

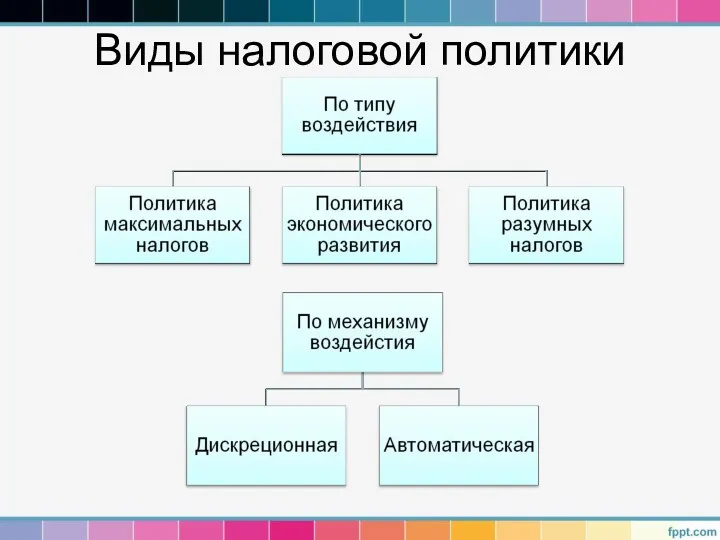

- 18. Виды налоговой политики

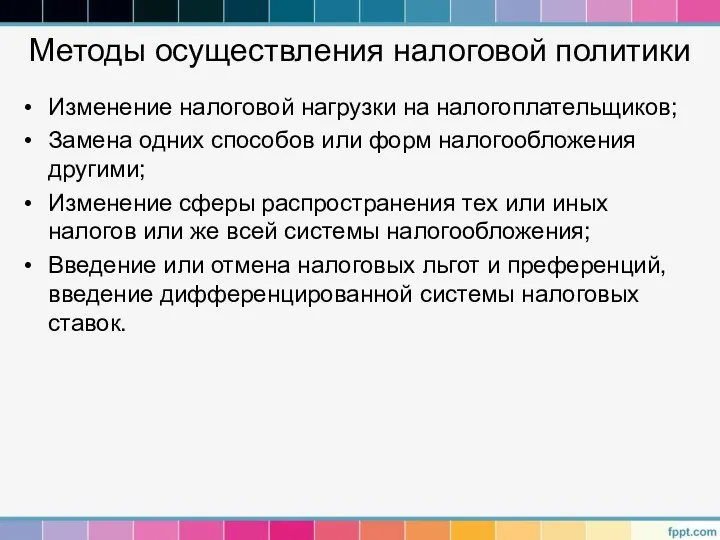

- 19. Методы осуществления налоговой политики Изменение налоговой нагрузки на налогоплательщиков; Замена одних способов или форм налогообложения другими;

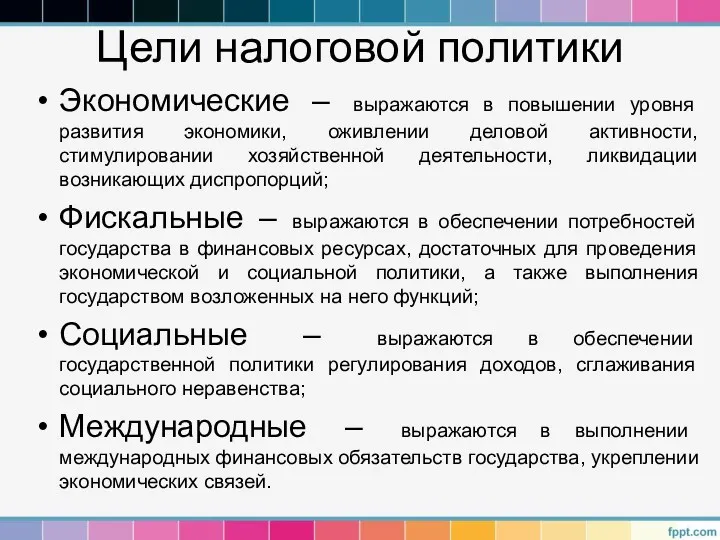

- 20. Цели налоговой политики Экономические – выражаются в повышении уровня развития экономики, оживлении деловой активности, стимулировании хозяйственной

- 22. Скачать презентацию

Вопрос 1. Понятие налоговой системы,

ее составные элементы.

Закон РФ «Об основах

Вопрос 1. Понятие налоговой системы,

ее составные элементы.

Закон РФ «Об основах

Факторы развития налоговой системы:

Внутренние – поведение каждого элемента оказывает влияние на

Факторы развития налоговой системы:

Внутренние – поведение каждого элемента оказывает влияние на

Факторы, определяющие структуру налоговой системы:

Уровень экономического развития

Общественно-экономическое устройство общества

Господствующая в обществе

Факторы, определяющие структуру налоговой системы:

Уровень экономического развития

Общественно-экономическое устройство общества

Господствующая в обществе

Принципы построения налоговой системы (ст. 3 НК РФ):

Принцип справедливости (всеобщность и

Принципы построения налоговой системы (ст. 3 НК РФ):

Принцип справедливости (всеобщность и

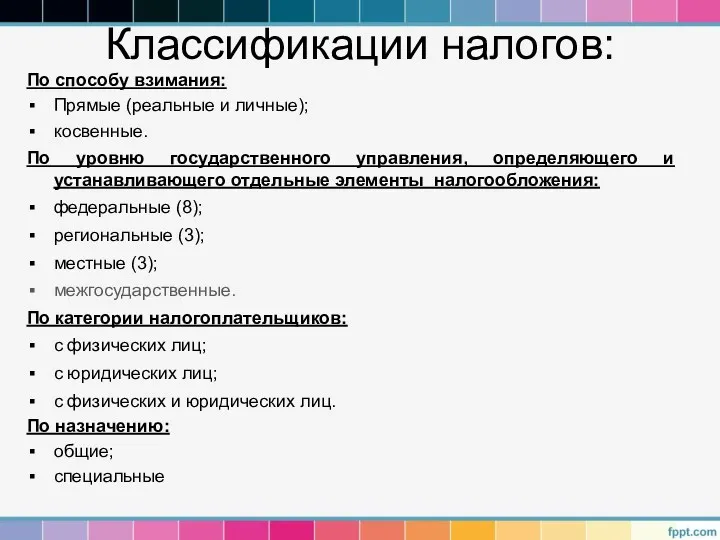

Классификации налогов:

По способу взимания:

Прямые (реальные и личные);

косвенные.

По уровню государственного управления, определяющего

Классификации налогов:

По способу взимания:

Прямые (реальные и личные);

косвенные.

По уровню государственного управления, определяющего

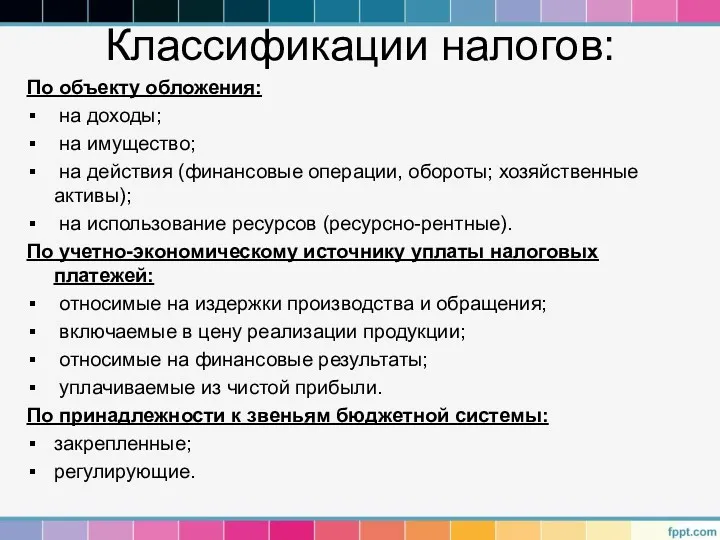

Классификации налогов:

По объекту обложения:

на доходы;

на имущество;

на действия (финансовые

Классификации налогов:

По объекту обложения:

на доходы;

на имущество;

на действия (финансовые

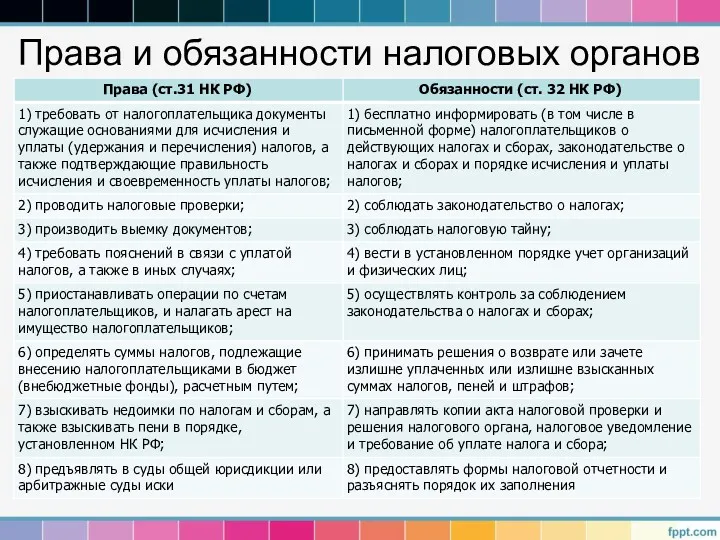

Права и обязанности налоговых органов

Права и обязанности налоговых органов

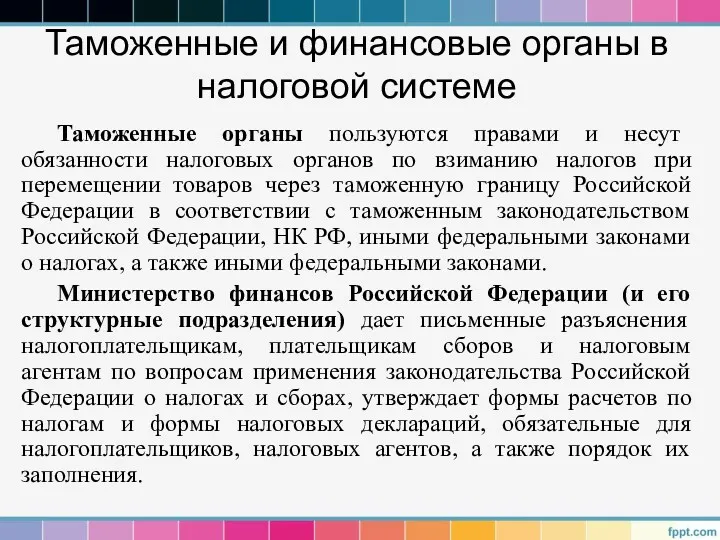

Таможенные и финансовые органы в налоговой системе

Таможенные органы пользуются правами

Таможенные и финансовые органы в налоговой системе

Таможенные органы пользуются правами

Органы внутренних дел, следственные органы в налоговой системе (ст. 36 НК

Органы внутренних дел, следственные органы в налоговой системе (ст. 36 НК

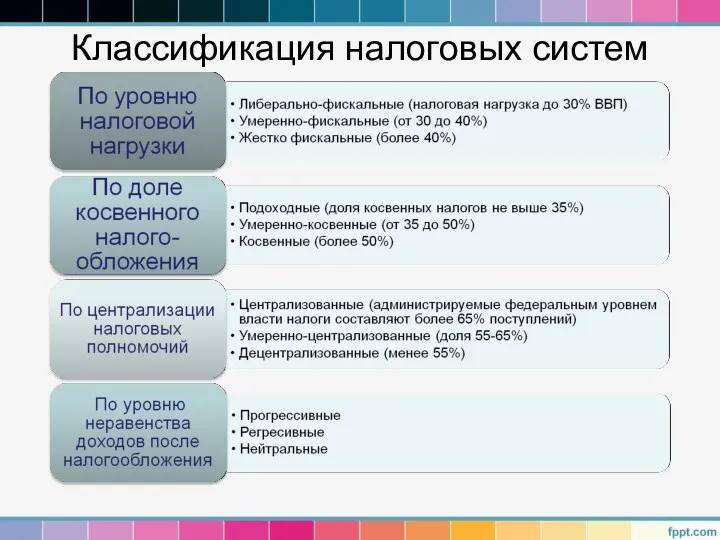

Классификация налоговых систем

Классификация налоговых систем

Вопрос 2. Управление налоговой системой и налоговое администрирование

Управление налоговой системой -

Вопрос 2. Управление налоговой системой и налоговое администрирование

Управление налоговой системой -

Налоговое администрирование – процесс управления налоговым производством, реализуемый налоговыми администрациями.

Налоговые администрации:

Налоговые

Налоговое администрирование – процесс управления налоговым производством, реализуемый налоговыми администрациями.

Налоговые администрации:

Налоговые

Формы проведения налогового контроля

Налоговые проверки (камеральные и выездные)

Получение разъяснений для налогоплательщиков

Учет

Формы проведения налогового контроля

Налоговые проверки (камеральные и выездные)

Получение разъяснений для налогоплательщиков

Учет

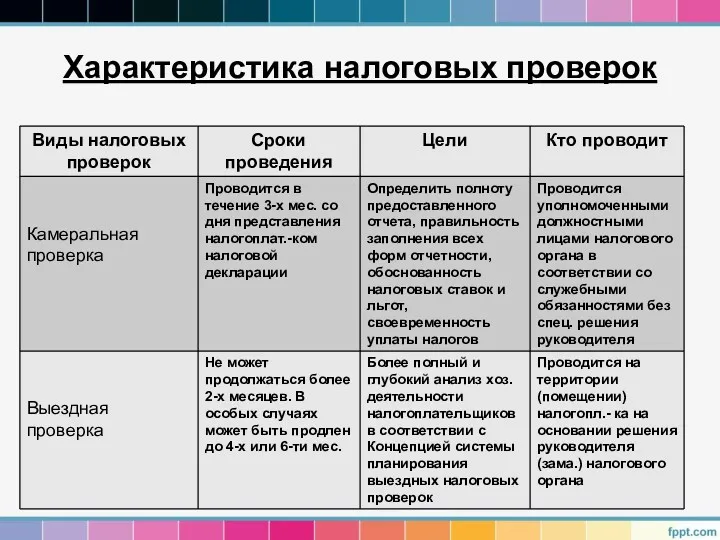

Характеристика налоговых проверок

Характеристика налоговых проверок

Вопрос 3. Налоговая политика государства

Финансовая политика – комплекс мероприятий государства по

Вопрос 3. Налоговая политика государства

Финансовая политика – комплекс мероприятий государства по

Налоговая политика – совокупность экономических, финансовых, правовых мер государства по формированию

Виды налоговой политики

Виды налоговой политики

Методы осуществления налоговой политики

Изменение налоговой нагрузки на налогоплательщиков;

Замена одних способов или

Методы осуществления налоговой политики

Изменение налоговой нагрузки на налогоплательщиков;

Замена одних способов или

Цели налоговой политики

Экономические – выражаются в повышении уровня развития экономики, оживлении

Цели налоговой политики

Экономические – выражаются в повышении уровня развития экономики, оживлении

Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Working capital and Cash management

Working capital and Cash management Сопроводительные документы

Сопроводительные документы Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Фінансові інвестиції

Фінансові інвестиції Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Основы бюджетирования

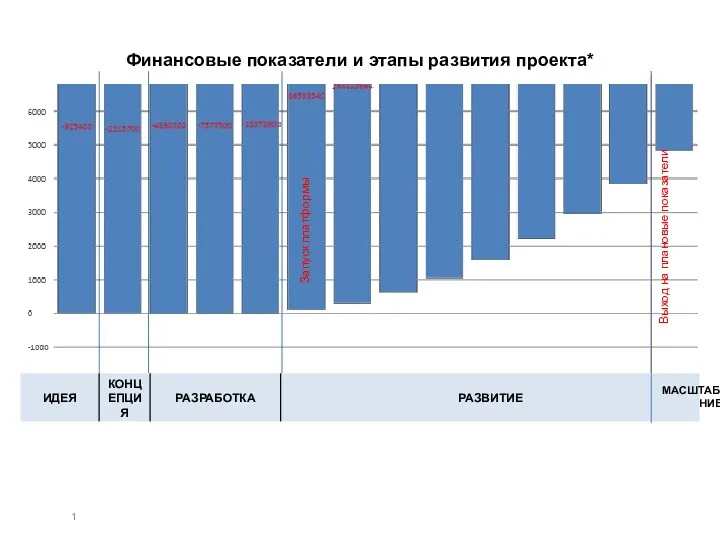

Основы бюджетирования Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Фінансова діяльність держави

Фінансова діяльність держави Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Открытие личного кабинета. Практика №1

Открытие личного кабинета. Практика №1 МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Классификация и признание Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Дослідженя методів та засобів захисту внутрішньодержавних банківських платіжних систем

Дослідженя методів та засобів захисту внутрішньодержавних банківських платіжних систем Этапы становления и развития финансовой системы России

Этапы становления и развития финансовой системы России Пути повышения рентабельности производства продукции на предприятии (на примере ООО Альфамит)

Пути повышения рентабельности производства продукции на предприятии (на примере ООО Альфамит) Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Основной капитал компании

Основной капитал компании Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Новости законодательства. НДС

Новости законодательства. НДС Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций

Использование методов и инструментов Benchmarking, Lean, Six Sigma, Kaizen в совершенствовании операций