- Ценообразование и сметное дело в строительстве

Содержание

- 2. Тема 2 СОСТАВ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ

- 3. Сметная стоимость строительства предприятий, зданий и сооружений – это сумма денежных средств, необходимых для его осуществления

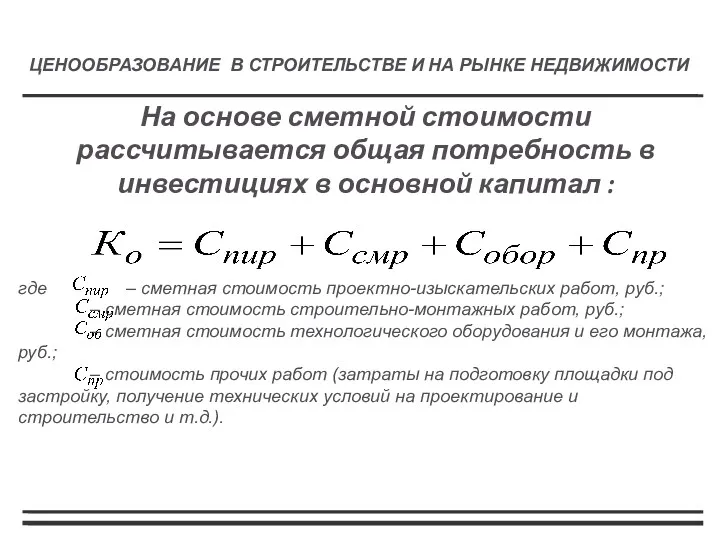

- 4. На основе сметной стоимости рассчитывается общая потребность в инвестициях в основной капитал : где – сметная

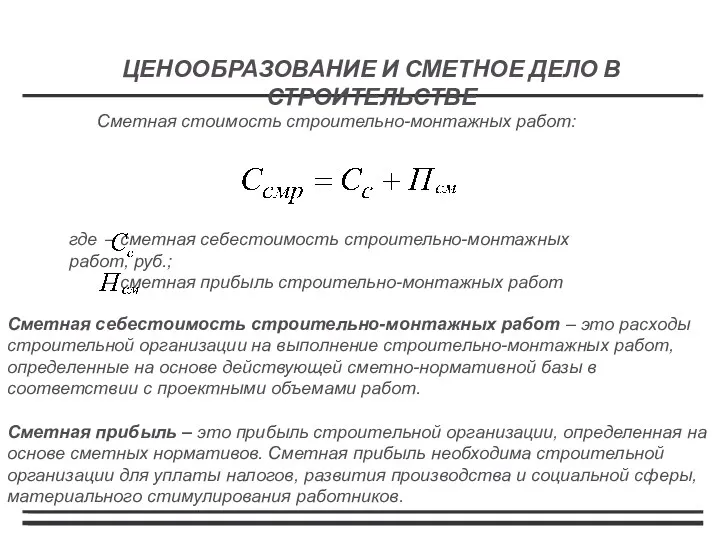

- 5. где – сметная себестоимость строительно-монтажных работ, руб.; – сметная прибыль строительно-монтажных работ Сметная стоимость строительно-монтажных работ:

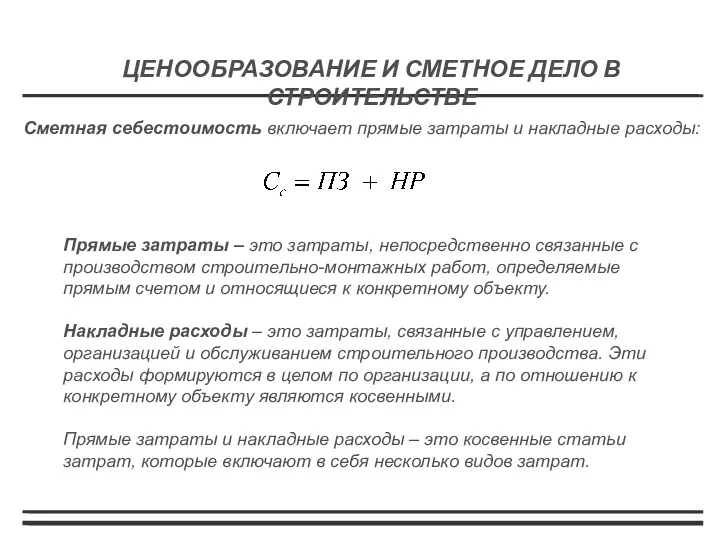

- 6. Сметная себестоимость включает прямые затраты и накладные расходы: Прямые затраты – это затраты, непосредственно связанные с

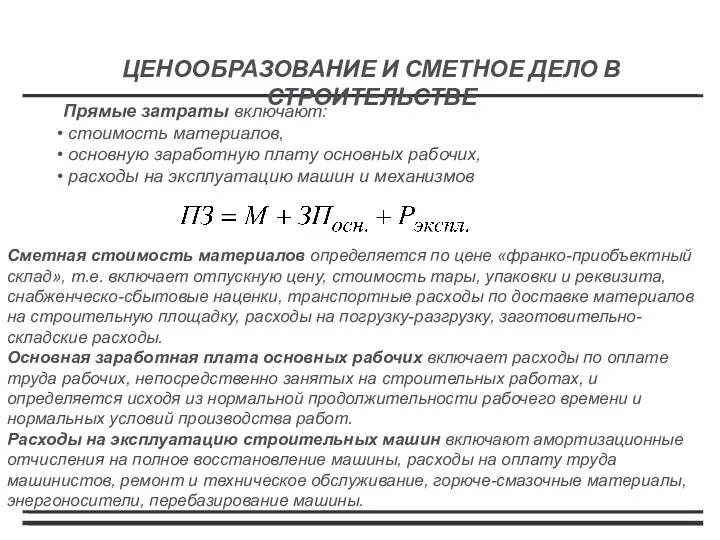

- 7. Прямые затраты включают: стоимость материалов, основную заработную плату основных рабочих, расходы на эксплуатацию машин и механизмов

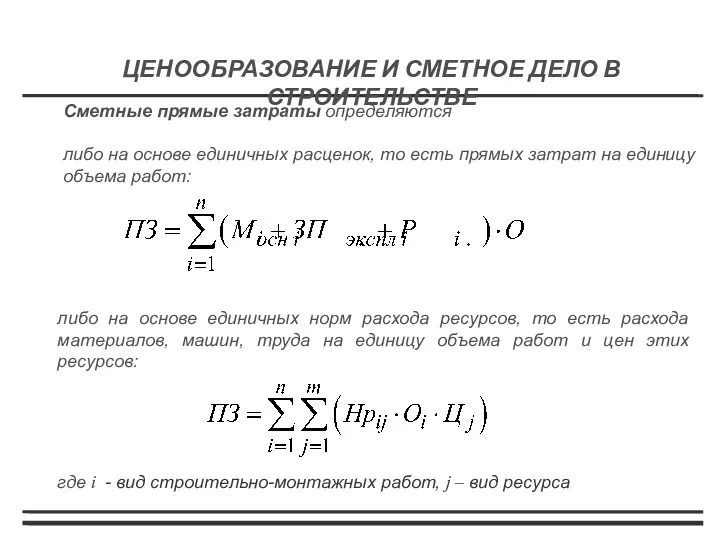

- 8. Сметные прямые затраты определяются либо на основе единичных расценок, то есть прямых затрат на единицу объема

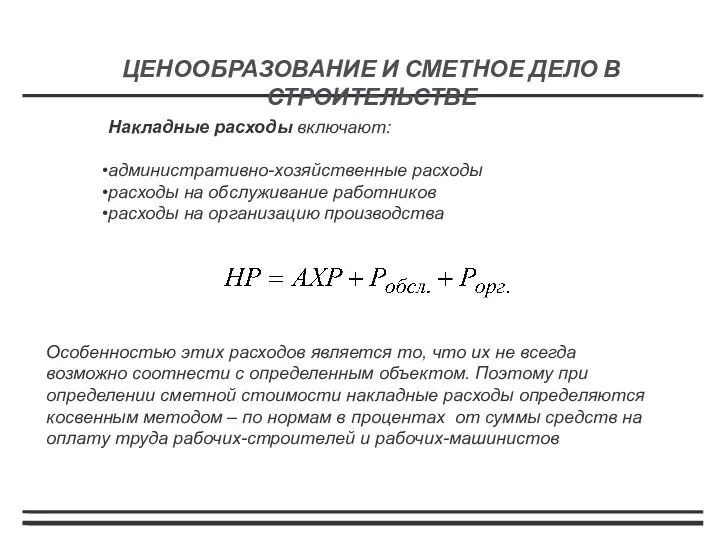

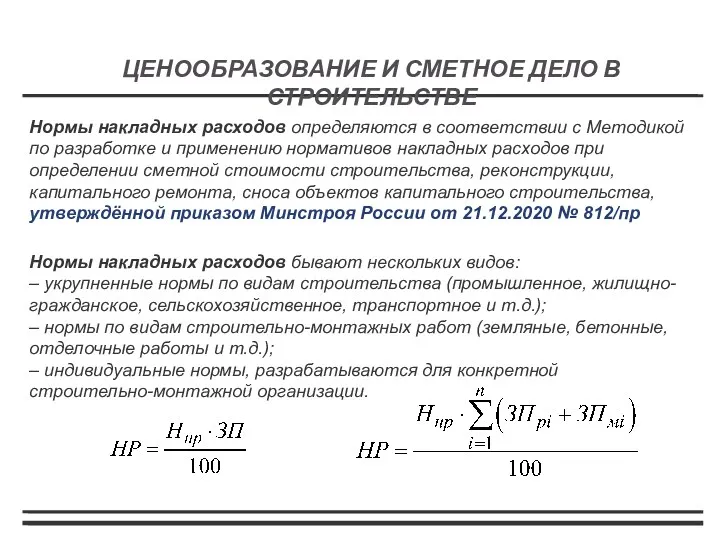

- 9. Накладные расходы включают: административно-хозяйственные расходы расходы на обслуживание работников расходы на организацию производства Особенностью этих расходов

- 10. Нормы накладных расходов определяются в соответствии с Методикой по разработке и применению нормативов накладных расходов при

- 11. Нормы накладных расходов по видам работ (фрагмент методики) ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ

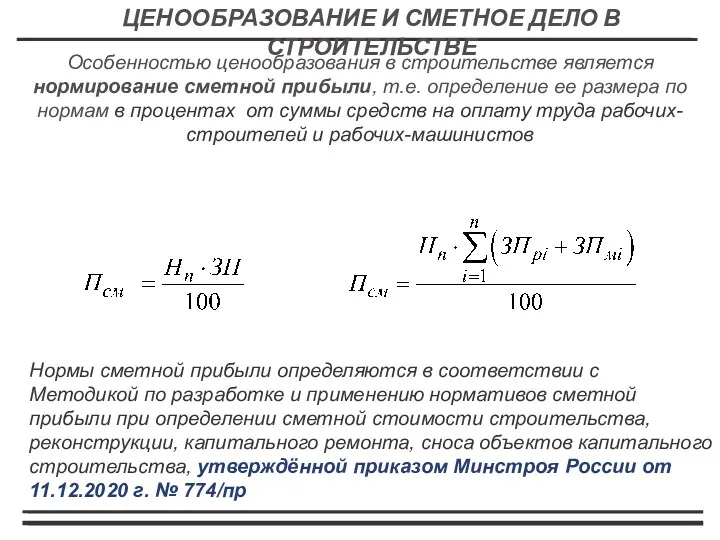

- 12. Особенностью ценообразования в строительстве является нормирование сметной прибыли, т.е. определение ее размера по нормам в процентах

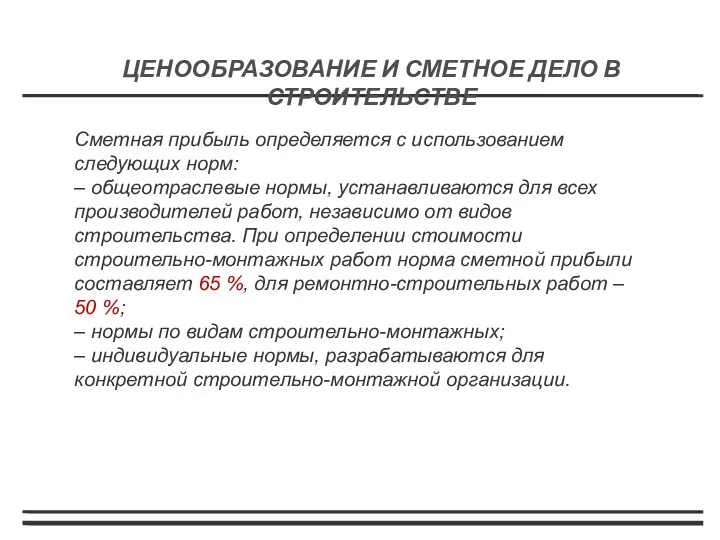

- 13. Сметная прибыль определяется с использованием следующих норм: – общеотраслевые нормы, устанавливаются для всех производителей работ, независимо

- 15. Скачать презентацию

Тема 2

СОСТАВ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ

Тема 2

СОСТАВ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ

Сметная стоимость строительства предприятий, зданий и сооружений – это сумма денежных

Сметная стоимость строительства предприятий, зданий и сооружений – это сумма денежных

На основе сметной стоимости рассчитывается общая потребность в инвестициях в основной

На основе сметной стоимости рассчитывается общая потребность в инвестициях в основной

где – сметная себестоимость строительно-монтажных работ, руб.;

– сметная прибыль строительно-монтажных работ

Сметная

где – сметная себестоимость строительно-монтажных работ, руб.;

– сметная прибыль строительно-монтажных работ

Сметная

Сметная себестоимость включает прямые затраты и накладные расходы:

Прямые затраты –

Сметная себестоимость включает прямые затраты и накладные расходы:

Прямые затраты –

Прямые затраты включают:

стоимость материалов,

основную заработную плату основных

Прямые затраты включают:

стоимость материалов,

основную заработную плату основных

Сметные прямые затраты определяются

либо на основе единичных расценок, то есть

Сметные прямые затраты определяются

либо на основе единичных расценок, то есть

Накладные расходы включают:

административно-хозяйственные расходы

расходы на обслуживание работников

расходы на организацию производства

Особенностью этих

Накладные расходы включают:

административно-хозяйственные расходы

расходы на обслуживание работников

расходы на организацию производства

Особенностью этих

Нормы накладных расходов определяются в соответствии с Методикой по разработке и

Нормы накладных расходов определяются в соответствии с Методикой по разработке и

Нормы накладных расходов по видам работ

(фрагмент методики)

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО

Нормы накладных расходов по видам работ

(фрагмент методики)

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО

Особенностью ценообразования в строительстве является нормирование сметной прибыли, т.е. определение ее

Особенностью ценообразования в строительстве является нормирование сметной прибыли, т.е. определение ее

Сметная прибыль определяется с использованием следующих норм:

– общеотраслевые нормы, устанавливаются для

Сметная прибыль определяется с использованием следующих норм:

– общеотраслевые нормы, устанавливаются для

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Казакстан Республикасынын валюталык саясатынын талдауы

Казакстан Республикасынын валюталык саясатынын талдауы Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Виды кредитов

Виды кредитов Учет финансового результата и капитала. (Тема 8)

Учет финансового результата и капитала. (Тема 8) Первая проверка аудируемого лица

Первая проверка аудируемого лица Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Отчетность в ПФР в 2020 году

Отчетность в ПФР в 2020 году Денежный оборот. Его содержание и структура

Денежный оборот. Его содержание и структура Страхование

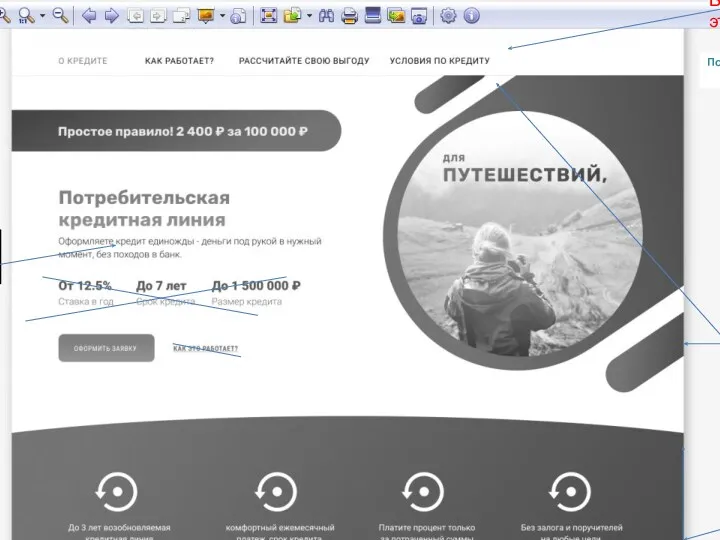

Страхование Потребительская кредитная линия

Потребительская кредитная линия Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Welcome to NICT CSP

Welcome to NICT CSP Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Міжнародний банк реконструкцій та розвитку

Міжнародний банк реконструкцій та розвитку Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Международная финансовая инфраструктура. Финансы

Международная финансовая инфраструктура. Финансы Фондовая биржа

Фондовая биржа Проект Народный бюджет

Проект Народный бюджет Учет финансовых результатов

Учет финансовых результатов Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Страхование. Формы, принципы, объект страхования

Страхование. Формы, принципы, объект страхования Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО

Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО Методы анализа и оценки рисков

Методы анализа и оценки рисков