- Денежный оборот. Его содержание и структура

Содержание

- 2. Под денежным оборотом понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий процессы обращения

- 3. Денежный оборот подразделяется на налично-денежное и безналичное обращение.

- 4. Налично-денежное обращение—движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства

- 5. Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских

- 6. Безналичное обращение — движение стоимости без участия наличных денег: перемещения денежных средств по счетам кредитных учреждений,

- 7. Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

- 8. Безналичный денежный оборот охватывает расчеты между: предприятиями, учреждениями, организациями различных форм собственности, имеющими счета в кредитных

- 9. Различают две группы безналичного обращения: по товарным операциям и по финансовым обязательствам.

- 10. Платежный оборот — процесс движения средств платежа, применяемых в данной стране. Он включает не только движение

- 11. Денежный оборот является составной частью платежного оборота.

- 12. Денежное обращение, включающее оборот наличных денег служит составной частью денежного оборота. Обращение денежных знаков предполагает их

- 13. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной

- 14. Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того,

- 15. Денежный оборот складывается из отдельных каналов движения денег между: центральным банком и коммерческими банками; коммерческими банками;

- 16. Денежный оборот разбивается на три части: денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги;

- 17. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ И ЕГО ОРГАНИЗАЦИЯ.

- 18. Безналичный оборот — это сумма платежей за определенный период времени, совершенных без использования наличных денег путем

- 19. Особенности безналичных денежных расчетов проявляются в следующем: в расчетах участников трое: плательщик, получатель и банк, в

- 20. Основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений денежный оборот обеспечивает свободный перелив капитала

- 21. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

- 22. В соответствии с действующим законодательством в современных условия применяются следующие формы безналичных расчетов: платежные поручения; платежные

- 23. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

- 24. Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка

- 25. По договоренности сторон платежные поручения могут быть срочными, досрочными, отсроченными.

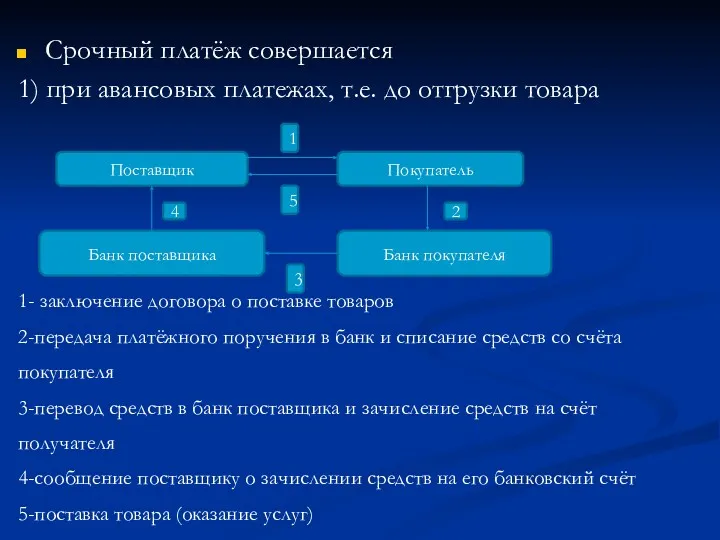

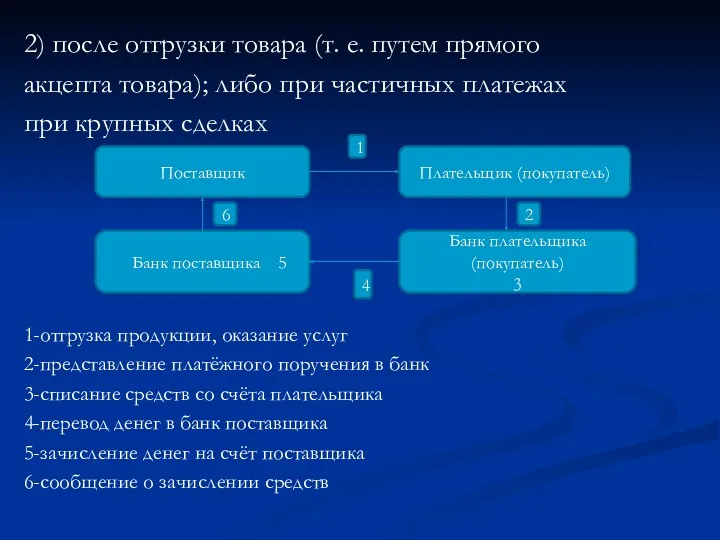

- 26. Срочный платёж совершается 1) при авансовых платежах, т.е. до отгрузки товара 1- заключение договора о поставке

- 27. 2) после отгрузки товара (т. е. путем прямого акцепта товара); либо при частичных платежах при крупных

- 28. Досрочный и отсроченный платежи имеют место в рамках договорных отношений сторон без ущерба для их финансового

- 29. Преимущество расчетов платежными поручениями: - обеспечивают относительно простой и быстрый документооборот, - максимальное сближение моментов получения

- 30. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ

- 31. Платежное требование-поручение представляет собой требование поставщика (получателя денег) к покупателю (плательщику) оплатить на основании направленных в

- 32. Поступившее в банк плательщика платежное требование-поручение оплачивается покупателем только в порядке предварительного акцепта. (акцепт – согласие

- 33. Ответственность за обоснованность отказа от оплаты платежных требований-поручений несут плательщики. Платежное требование-поручение принимается банком только при

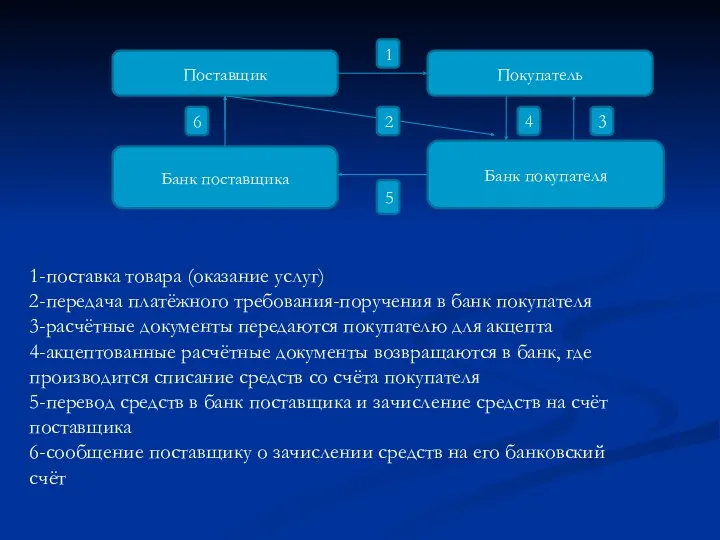

- 34. Поставщик Покупатель Банк поставщика Банк покупателя 1 5 2 6 3 4 1-поставка товара (оказание услуг)

- 35. Расчеты платежными требованиями-поручениями, как и платежными поручениями, не требуют больших затрат на их проведение, однако скорость

- 36. АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ

- 37. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется осуществить по указанию

- 38. Поручение клиента банку выставить аккредитив оформляется в виде заявления на него, в котором предусмотрены реквизиты, установленные

- 39. Когда получатель средств обслуживается тем же банком, что и плательщик, банк исполняет выставленный им аккредитив самостоятельно.

- 40. Существуют следующие виды аккредитивов: покрытые или непокрытые (гарантированные); отзывные или безотзывные.

- 41. Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит

- 42. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив

- 43. Безотзывным считается аккредитив, который не может быть изменен или аннулирован без согласия получателя средств. Разновидностью безотзывного

- 44. Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя. Для получения средств по аккредитиву

- 45. Извещение о произведенном платеже и соответствующие товарно-транспортные документы отсылаются банку-эмитенту для вручения плательщику.

- 46. Преимущество аккредитивной формы расчетов состоит в гарантии платежа и возможности получить его в кратчайший срок после

- 47. Недостаток расчетов аккредитивами — отвлечение из оборота покупателя средств, так как он резервирует их для оплаты

- 48. РАСЧЕТЫ ЧЕКАМИ

- 49. Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Чекодателем считается лицо, выписавшее чек; чекодержатель —

- 50. Различают чеки именные, предъявительские и ордерные.

- 51. Именной чек выписывается на определенное лицо и не подлежит передаче.

- 52. Чек на предъявителя (предъявительский чек) передается от одного лица другому путем простого вручения.

- 53. Ордерный чек может передаваться посредством передаточной подписи (индоссамента). Индоссамент может быть именным, если в нем указано

- 54. Платеж по чеку может быть гарантирован полностью или частично посредством аваля, который проставляется на лицевой стороне

- 55. С точки зрения инкассации (получения денег) чеки подразделяются на денежные и расчетные.

- 56. Денежные чеки применяются для выплаты держателю чека наличных денег в банке, расчетные чеки —для безналичных расчетов.

- 57. РАСЧЕТЫ ПО ИНКАССО

- 58. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от

- 59. Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях,

- 60. Банк, получивший от клиента инкассовое поручение, называется банком-эмитентом Банк-эмитент, получивший поручение клиента, вправе привлекать для его

- 61. Средства, списанные исполняющим банком со счета плательщика (инкассированные суммы), должны быть немедленно переданы а распоряжение банку-эмитенту,

- 62. РАСЧЕТЫ ВЕКСЕЛЯМИ

- 63. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой

- 64. Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик.

- 65. Векселедатель — лицо, составляющее и выдающее вексель. Векселедержатель — владелец векселя, имеющий право на получение указанной

- 66. В зависимости от того, кто выступает в качестве плательщика по векселю — сам векселедатель или третье

- 67. Простой вексель — письменный документ, составленный с учетом всех обязательных для него реквизитов, содержащий простое, ничем

- 68. Переводный вексель (тратта) — письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить обозначенную

- 69. Обязательными реквизитами переводного и простого векселей являются: наименование документа — «вексель»; указание срока платежа; указание места,

- 70. Вексельное законодательство предусматривает возможное передачи векселя из рук в руки в качестве орудия платежа с помощью

- 71. Векселедержатель или любое иное лицо, у которого находится переводный вексель, вправе до наступления срока платежа предъявить

- 72. Защита прав, вытекающих из векселя, требует выполнения обязательной досудебной процедуры —протеста. Протест векселя является публичным актом

- 73. Можно выделить несколько групп векселей: государственные векселя; векселя местных администраций; векселя, выпускаемые банками; корпоративные векселя.

- 74. МЕЖБАНКОВСКИЕ РАСЧЕТЫ

- 75. Межбанковские расчеты осуществляются путем открытия одним банком счета в другом банке, такой счет называется корреспондентским. Взаимоотношения

- 77. Скачать презентацию

Под денежным оборотом понимается процесс

непрерывного движения денег в наличной и

безналичной формах,

Под денежным оборотом понимается процесс

непрерывного движения денег в наличной и

безналичной формах,

Денежный оборот подразделяется на

налично-денежное и безналичное обращение.

Денежный оборот подразделяется на

налично-денежное и безналичное обращение.

Налично-денежное обращение—движение

наличных денег в сфере обращения и

выполнение ими двух функций (средства

платежа

Налично-денежное обращение—движение

наличных денег в сфере обращения и

выполнение ими двух функций (средства

платежа

Налично-денежное обращение

осуществляется с помощью различных видов

денег: банкнот, металлических монет, других

кредитных инструментов

Налично-денежное обращение

осуществляется с помощью различных видов

денег: банкнот, металлических монет, других

кредитных инструментов

Безналичное обращение — движение

стоимости без участия наличных денег:

перемещения денежных средств по

стоимости без участия наличных денег:

перемещения денежных средств по

Безналичное обращение осуществляется с

помощью чеков, векселей, кредитных

карточек и других кредитных инструментов.

помощью чеков, векселей, кредитных

карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

предприятиями, учреждениями, организациями различных форм собственности,

Безналичный денежный оборот охватывает расчеты между:

предприятиями, учреждениями, организациями различных форм собственности,

Различают две группы безналичного

обращения: по товарным операциям и

по финансовым обязательствам.

Различают две группы безналичного

обращения: по товарным операциям и

по финансовым обязательствам.

Платежный оборот — процесс движения

средств платежа, применяемых в данной

стране.

Он включает

Платежный оборот — процесс движения

средств платежа, применяемых в данной

стране.

Он включает

Денежный оборот является составной

частью платежного оборота.

частью платежного оборота.

Денежное обращение, включающее оборот

наличных денег служит составной частью

денежного оборота.

Обращение денежных

Денежное обращение, включающее оборот

наличных денег служит составной частью

денежного оборота.

Обращение денежных

Движение денежной единицы в безналичном

обороте отражается в виде записей по счетам

в

Движение денежной единицы в безналичном

обороте отражается в виде записей по счетам

в

Под денежно-платежным оборотом

понимается часть денежного оборота, где

деньги функционируют как средство

платежа независимо

понимается часть денежного оборота, где

деньги функционируют как средство

платежа независимо

Денежный оборот складывается из отдельных каналов движения денег между:

центральным банком и

Денежный оборот складывается из отдельных каналов движения денег между:

центральным банком и

Денежный оборот разбивается на три части:

денежно-расчетный оборот, который обслуживает

расчетные отношения за

Денежный оборот разбивается на три части:

денежно-расчетный оборот, который обслуживает

расчетные отношения за

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ

И ЕГО ОРГАНИЗАЦИЯ.

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ

И ЕГО ОРГАНИЗАЦИЯ.

Безналичный оборот — это сумма платежей

за определенный период времени,

совершенных без использования

Безналичный оборот — это сумма платежей

за определенный период времени,

совершенных без использования

Особенности безналичных денежных расчетов проявляются в следующем:

в расчетах участников трое: плательщик,

Особенности безналичных денежных расчетов проявляются в следующем:

в расчетах участников трое: плательщик,

Основные задачи, которые решает денежный

оборот, обслуживая систему рыночных отношений

денежный оборот обеспечивает

Основные задачи, которые решает денежный

оборот, обслуживая систему рыночных отношений

денежный оборот обеспечивает

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В соответствии с действующим

законодательством в современных условия

применяются следующие формы

безналичных расчетов:

платежные поручения;

платежные

В соответствии с действующим

законодательством в современных условия

применяются следующие формы

безналичных расчетов:

платежные поручения;

платежные

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик

Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик

По договоренности сторон платежные

поручения могут быть срочными,

досрочными, отсроченными.

По договоренности сторон платежные

поручения могут быть срочными,

досрочными, отсроченными.

Срочный платёж совершается

1) при авансовых платежах, т.е. до отгрузки товара

Срочный платёж совершается

1) при авансовых платежах, т.е. до отгрузки товара

2) после отгрузки товара (т. е. путем прямого

акцепта товара); либо при

2) после отгрузки товара (т. е. путем прямого

акцепта товара); либо при

Досрочный и отсроченный платежи имеют место в рамках договорных

Досрочный и отсроченный платежи имеют место в рамках договорных

Преимущество расчетов платежными поручениями:

- обеспечивают относительно простой и быстрый

документооборот,

- максимальное

Преимущество расчетов платежными поручениями:

- обеспечивают относительно простой и быстрый

документооборот,

- максимальное

РАСЧЕТЫ ПЛАТЕЖНЫМИ

ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ

РАСЧЕТЫ ПЛАТЕЖНЫМИ

ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ

Платежное требование-поручение представляет собой требование поставщика (получателя денег) к

Платежное требование-поручение представляет собой требование поставщика (получателя денег) к

Поступившее в банк плательщика платежное требование-поручение оплачивается покупателем только в

Поступившее в банк плательщика платежное требование-поручение оплачивается покупателем только в

Ответственность за обоснованность отказа от оплаты платежных требований-поручений несут

Ответственность за обоснованность отказа от оплаты платежных требований-поручений несут

Поставщик

Покупатель

Банк поставщика

Банк покупателя

1

5

2

6

3

4

1-поставка товара (оказание услуг)

2-передача платёжного требования-поручения

Покупатель

Банк поставщика

Банк покупателя

1

5

2

6

3

4

1-поставка товара (оказание услуг)

2-передача платёжного требования-поручения

Расчеты платежными требованиями-поручениями,

как и платежными поручениями, не требуют

больших затрат на

Расчеты платежными требованиями-поручениями,

как и платежными поручениями, не требуют

больших затрат на

АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ

АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ

При расчетах по аккредитиву банк, действующий по поручению плательщика об

При расчетах по аккредитиву банк, действующий по поручению плательщика об

Поручение клиента банку выставить

аккредитив оформляется в виде заявления на

него, в котором

Поручение клиента банку выставить

аккредитив оформляется в виде заявления на

него, в котором

Когда получатель средств обслуживается

тем же банком, что и плательщик,

банк исполняет

тем же банком, что и плательщик,

банк исполняет

Существуют следующие виды аккредитивов:

покрытые или непокрытые (гарантированные);

отзывные или безотзывные.

Существуют следующие виды аккредитивов:

покрытые или непокрытые (гарантированные);

отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без

Безотзывным считается аккредитив, который не может быть изменен или аннулирован без

Безотзывным считается аккредитив, который не может быть изменен или аннулирован без

Получив извещение об открытии аккредитива,

поставщик отгружает продукцию в адрес

покупателя.

Получив извещение об открытии аккредитива,

поставщик отгружает продукцию в адрес

покупателя.

Извещение о произведенном платеже и

соответствующие товарно-транспортные

документы отсылаются банку-эмитенту для

вручения плательщику.

соответствующие товарно-транспортные

документы отсылаются банку-эмитенту для

вручения плательщику.

Преимущество аккредитивной формы

расчетов состоит в гарантии платежа и

возможности получить его в

расчетов состоит в гарантии платежа и

возможности получить его в

Недостаток расчетов аккредитивами —

отвлечение из оборота покупателя средств,

так как он резервирует

отвлечение из оборота покупателя средств,

так как он резервирует

РАСЧЕТЫ ЧЕКАМИ

РАСЧЕТЫ ЧЕКАМИ

Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Чекодателем

Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Чекодателем

Различают чеки именные, предъявительские

и ордерные.

Различают чеки именные, предъявительские

и ордерные.

Именной чек выписывается на определенное лицо и не подлежит передаче.

Именной чек выписывается на определенное лицо и не подлежит передаче.

Чек на предъявителя (предъявительский чек) передается от одного лица другому путем

Чек на предъявителя (предъявительский чек) передается от одного лица другому путем

Ордерный чек может передаваться посредством передаточной подписи (индоссамента). Индоссамент может быть

Ордерный чек может передаваться посредством передаточной подписи (индоссамента). Индоссамент может быть

Платеж по чеку может быть гарантирован полностью или частично посредством аваля,

Платеж по чеку может быть гарантирован полностью или частично посредством аваля,

С точки зрения инкассации (получения денег) чеки подразделяются на денежные и

С точки зрения инкассации (получения денег) чеки подразделяются на денежные и

Денежные чеки применяются для выплаты держателю чека наличных денег в банке,

Денежные чеки применяются для выплаты держателю чека наличных денег в банке,

РАСЧЕТЫ ПО ИНКАССО

РАСЧЕТЫ ПО ИНКАССО

При расчетах по инкассо банк обязуется по поручению своего клиента

При расчетах по инкассо банк обязуется по поручению своего клиента

Платежи в порядке инкассо могут осуществляться как с акцептом, так

Платежи в порядке инкассо могут осуществляться как с акцептом, так

Банк, получивший от клиента инкассовое поручение, называется банком-эмитентом Банк-эмитент, получивший

Банк, получивший от клиента инкассовое поручение, называется банком-эмитентом Банк-эмитент, получивший

Средства, списанные исполняющим банком со счета плательщика (инкассированные суммы), должны

Средства, списанные исполняющим банком со счета плательщика (инкассированные суммы), должны

РАСЧЕТЫ ВЕКСЕЛЯМИ

РАСЧЕТЫ ВЕКСЕЛЯМИ

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком

Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик.

Основными участниками вексельного правоотношения являются векселедатель, векселедержатель и плательщик.

Векселедатель — лицо, составляющее и выдающее вексель.

Векселедержатель —

Векселедатель — лицо, составляющее и выдающее вексель.

Векселедержатель —

В зависимости от того, кто выступает в качестве плательщика по

В зависимости от того, кто выступает в качестве плательщика по

Простой вексель — письменный документ, составленный с учетом всех обязательных

Простой вексель — письменный документ, составленный с учетом всех обязательных

Переводный вексель (тратта) — письменный документ, по которому кредитор (трассант)

Переводный вексель (тратта) — письменный документ, по которому кредитор (трассант)

Обязательными реквизитами переводного и простого векселей являются: наименование документа — «вексель»;

Обязательными реквизитами переводного и простого векселей являются: наименование документа — «вексель»;

Вексельное законодательство предусматривает возможное передачи векселя из рук в руки

Вексельное законодательство предусматривает возможное передачи векселя из рук в руки

Векселедержатель или любое иное лицо, у которого находится переводный вексель,

Векселедержатель или любое иное лицо, у которого находится переводный вексель,

Защита прав, вытекающих из векселя, требует выполнения обязательной досудебной процедуры

Защита прав, вытекающих из векселя, требует выполнения обязательной досудебной процедуры

Можно выделить несколько групп векселей:

государственные векселя;

векселя местных администраций;

векселя, выпускаемые

Можно выделить несколько групп векселей:

государственные векселя;

векселя местных администраций;

векселя, выпускаемые

МЕЖБАНКОВСКИЕ РАСЧЕТЫ

МЕЖБАНКОВСКИЕ РАСЧЕТЫ

Межбанковские расчеты осуществляются путем открытия одним банком счета в другом

Межбанковские расчеты осуществляются путем открытия одним банком счета в другом

Финансы и управленческий учет

Финансы и управленческий учет Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог с индивидуальных предпринимателей и иных физических лиц Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4)

Финансовый менеджмент неплатежеспособной организации в процедуре наблюдения. (Тема 4) Доходы от факторов производства

Доходы от факторов производства Налог для самозанятых граждан

Налог для самозанятых граждан Методы ценообразования

Методы ценообразования Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия)

Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия) Участники налоговых правоотношений

Участники налоговых правоотношений Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine

Регистрация 20% накопительной дисконтной карты на натуральные нутрицевтики и парафармацевтики производства Nature`s Sunshine Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Поддержка промышленности Московской области

Поддержка промышленности Московской области Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Анализ безубыточности производства. (Тема 4)

Анализ безубыточности производства. (Тема 4) Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Банковский кредит

Банковский кредит Патентная система налогообложения

Патентная система налогообложения Дивидендная политика различных компаний (1). Сила дивидендов

Дивидендная политика различных компаний (1). Сила дивидендов Налоги, их виды и функции

Налоги, их виды и функции Аналитические процедуры. Аудит

Аналитические процедуры. Аудит Президентские гранты для ННО

Президентские гранты для ННО Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Риск-менеджмент

Риск-менеджмент Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов