- Учет финансовых результатов

Содержание

- 2. Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный

- 3. Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или)

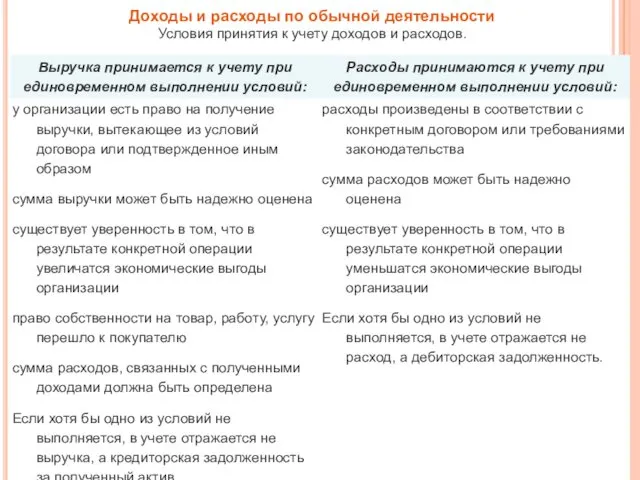

- 4. Доходы и расходы по обычной деятельности Условия принятия к учету доходов и расходов.

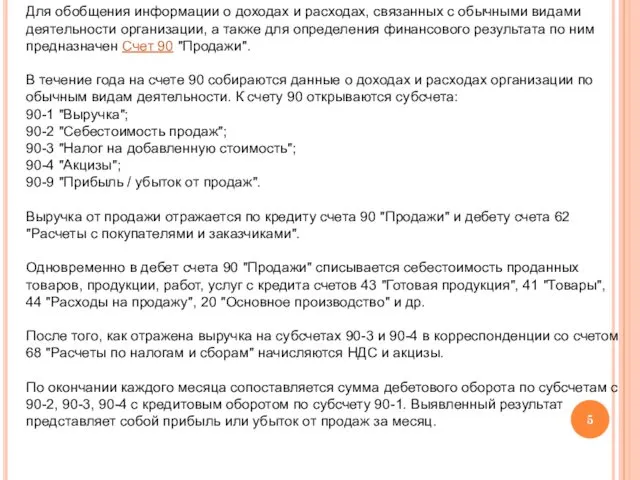

- 5. Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для

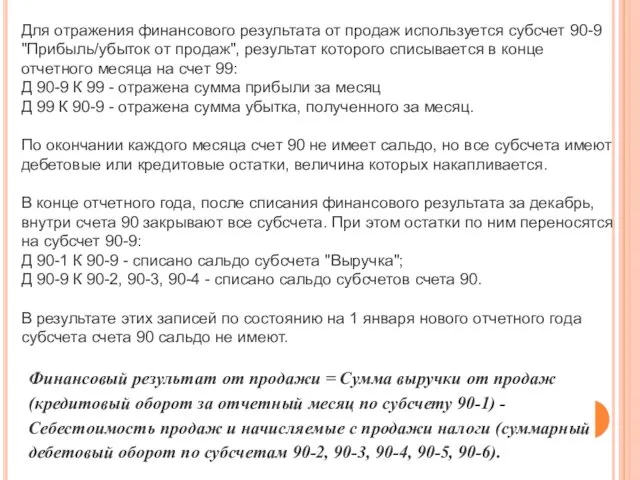

- 6. Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от продаж", результат которого списывается в

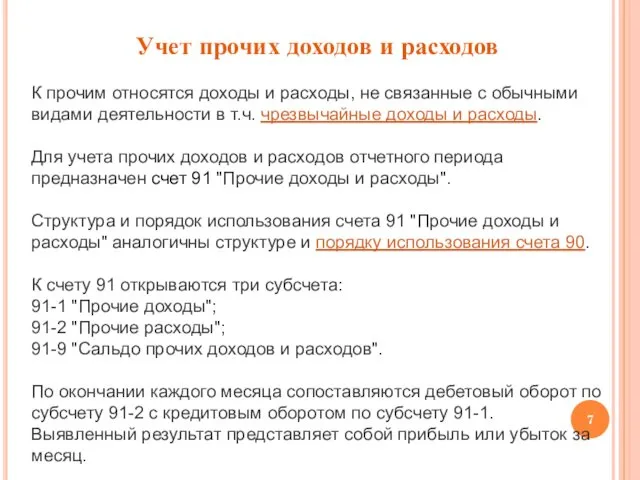

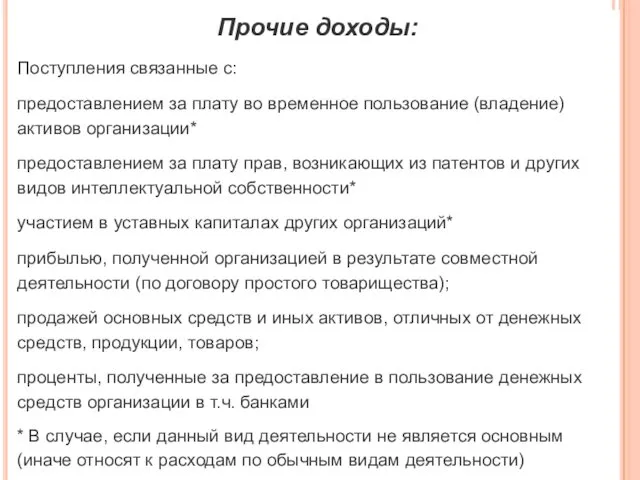

- 7. Учет прочих доходов и расходов К прочим относятся доходы и расходы, не связанные с обычными видами

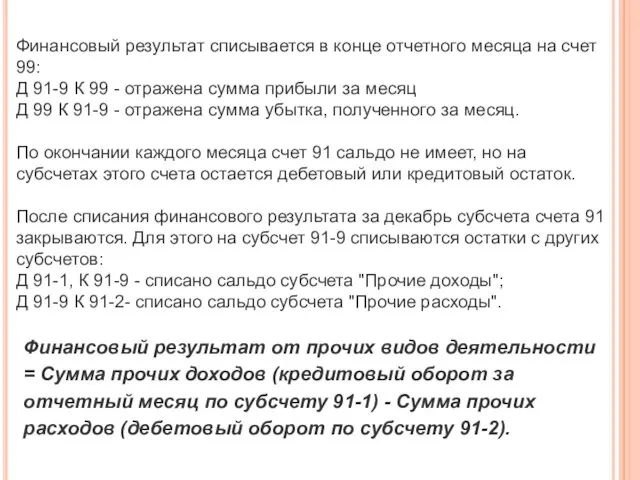

- 8. Финансовый результат списывается в конце отчетного месяца на счет 99: Д 91-9 К 99 - отражена

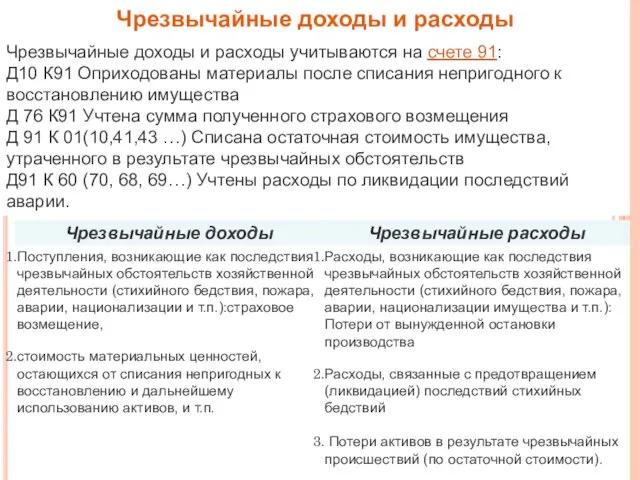

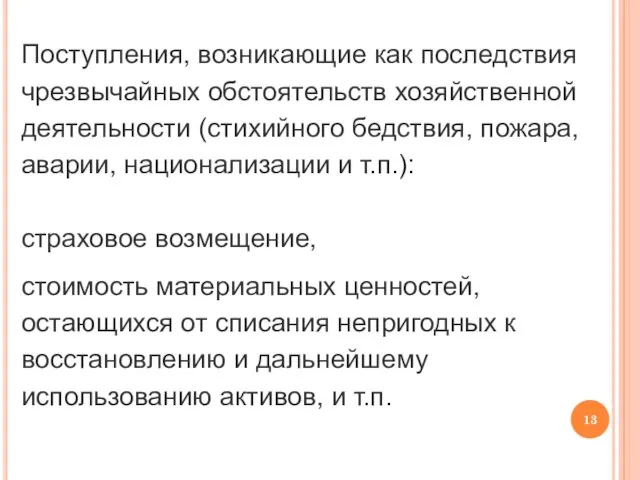

- 9. Чрезвычайные доходы и расходы Чрезвычайные доходы и расходы учитываются на счете 91: Д10 К91 Оприходованы материалы

- 10. Классификация доходов для целей учета

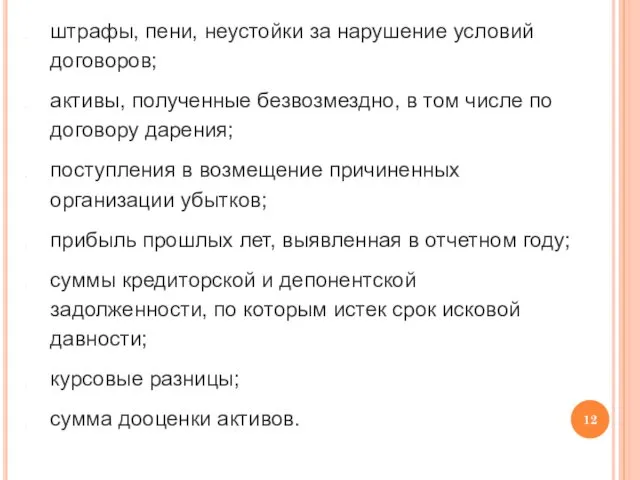

- 12. штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения;

- 13. Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое

- 14. Не признаются доходами организации: сумма НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных

- 15. Формирование чистой прибыли (убытка) Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 "Прибыли

- 16. Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся: Налоговые санкции Платежи налога на прибыль По

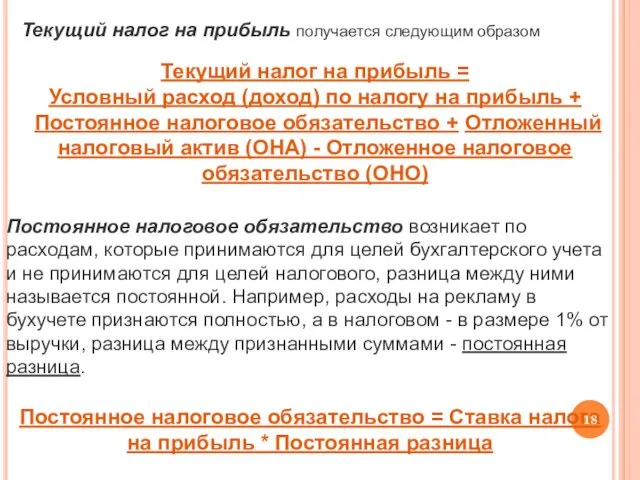

- 17. Учет расходов по налогу на прибыль Согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций"

- 18. Постоянное налоговое обязательство возникает по расходам, которые принимаются для целей бухгалтерского учета и не принимаются для

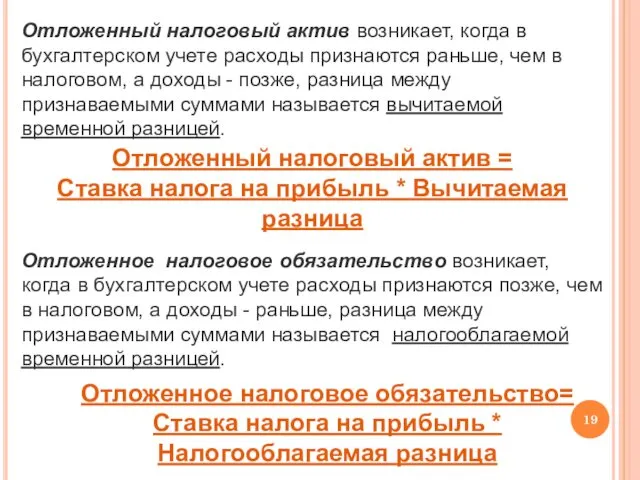

- 19. Отложенный налоговый актив возникает, когда в бухгалтерском учете расходы признаются раньше, чем в налоговом, а доходы

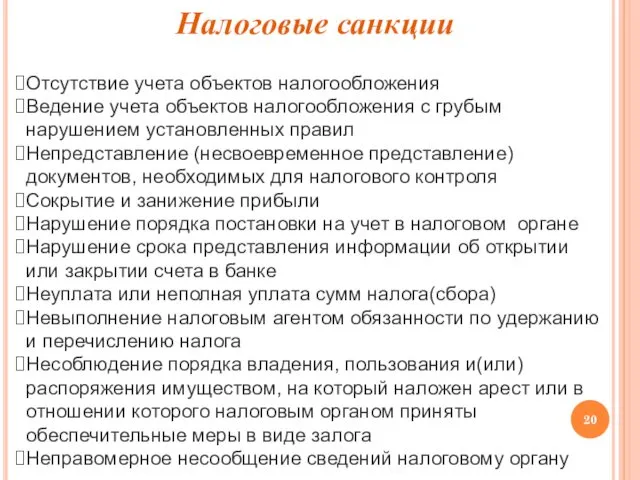

- 20. Налоговые санкции Отсутствие учета объектов налогообложения Ведение учета объектов налогообложения с грубым нарушением установленных правил Непредставление

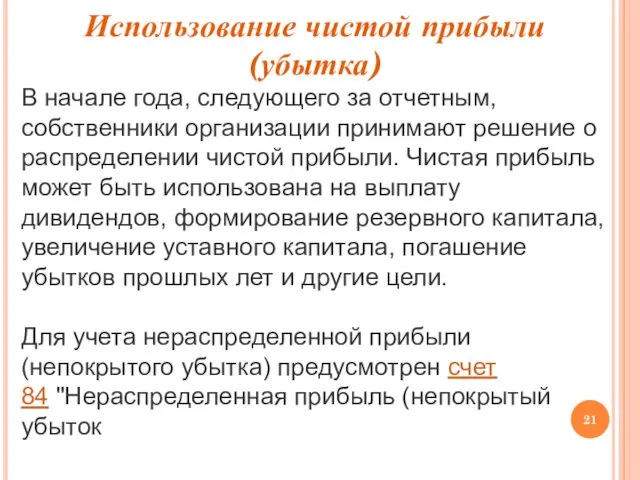

- 21. Использование чистой прибыли (убытка) В начале года, следующего за отчетным, собственники организации принимают решение о распределении

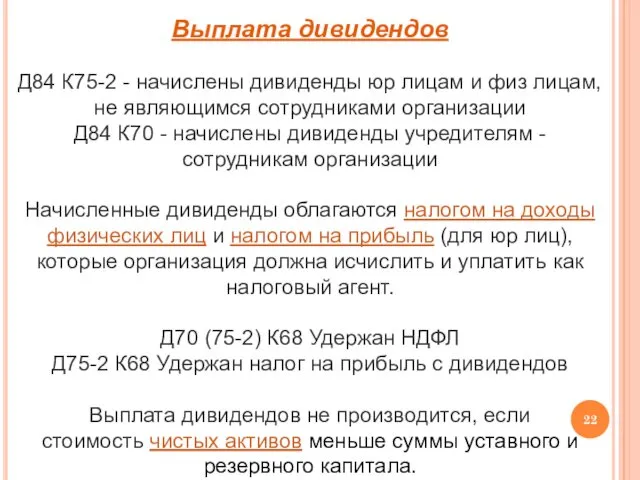

- 22. Выплата дивидендов Д84 К75-2 - начислены дивиденды юр лицам и физ лицам, не являющимся сотрудниками организации

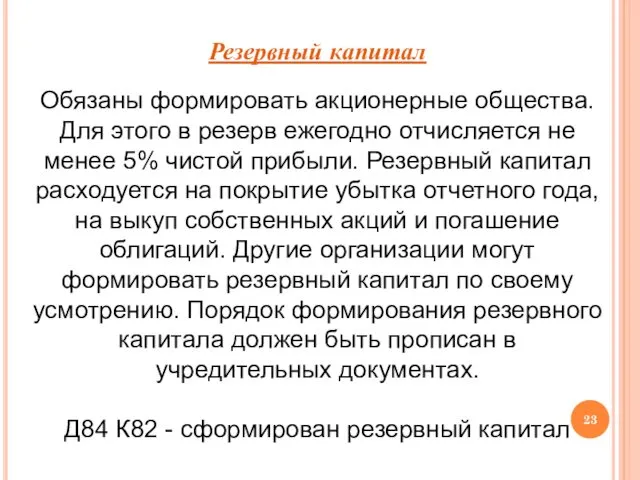

- 23. Резервный капитал Обязаны формировать акционерные общества. Для этого в резерв ежегодно отчисляется не менее 5% чистой

- 25. Скачать презентацию

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе

Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств,

Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств,

Доходы и расходы по обычной деятельности

Условия принятия к учету доходов и

Доходы и расходы по обычной деятельности Условия принятия к учету доходов и

Для обобщения информации о доходах и расходах, связанных с обычными видами

Для обобщения информации о доходах и расходах, связанных с обычными видами

Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от

Для отражения финансового результата от продаж используется субсчет 90-9 "Прибыль/убыток от

Учет прочих доходов и расходов

К прочим относятся доходы и расходы, не

Учет прочих доходов и расходов

К прочим относятся доходы и расходы, не

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9

Финансовый результат списывается в конце отчетного месяца на счет 99: Д 91-9

Чрезвычайные доходы и расходы

Чрезвычайные доходы и расходы учитываются на счете 91:

Д10 К91

Чрезвычайные доходы и расходы

Чрезвычайные доходы и расходы учитываются на счете 91:

Д10 К91

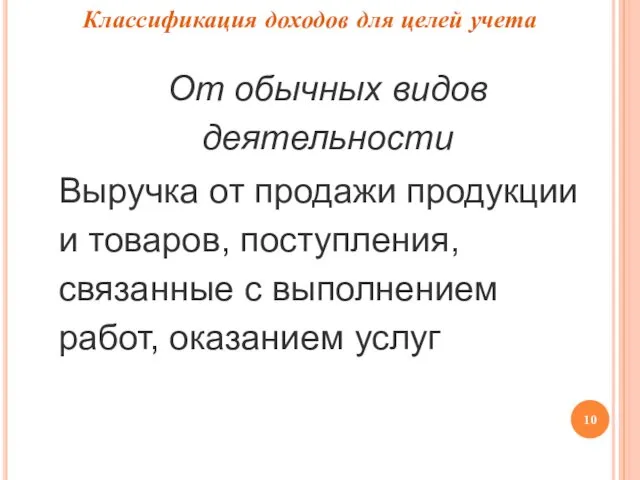

Классификация доходов для целей учета

Классификация доходов для целей учета

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

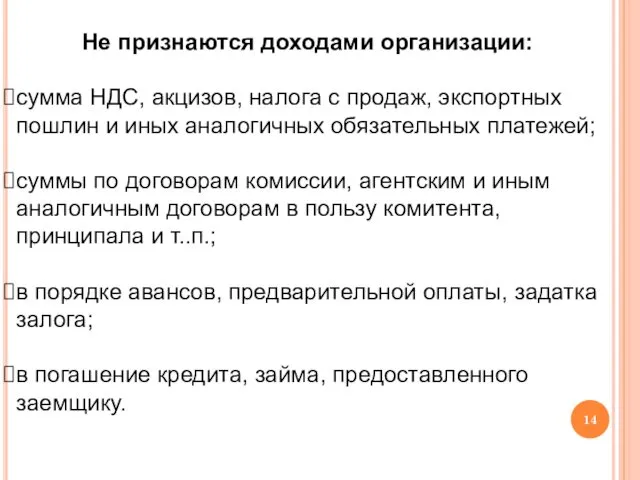

Не признаются доходами организации:

сумма НДС, акцизов, налога с продаж, экспортных пошлин

Не признаются доходами организации:

сумма НДС, акцизов, налога с продаж, экспортных пошлин

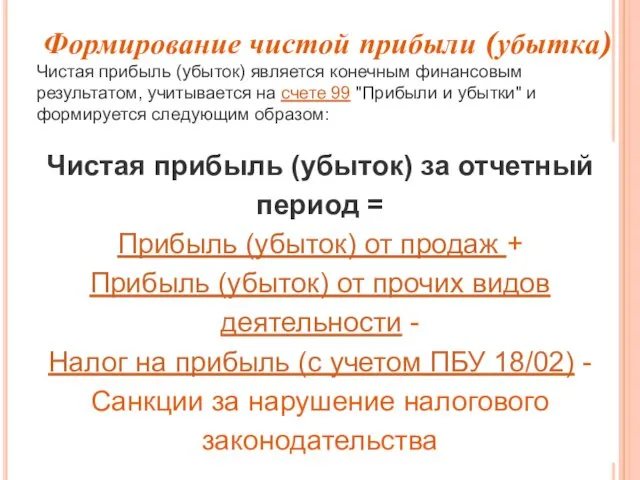

Формирование чистой прибыли (убытка)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается

Формирование чистой прибыли (убытка)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается

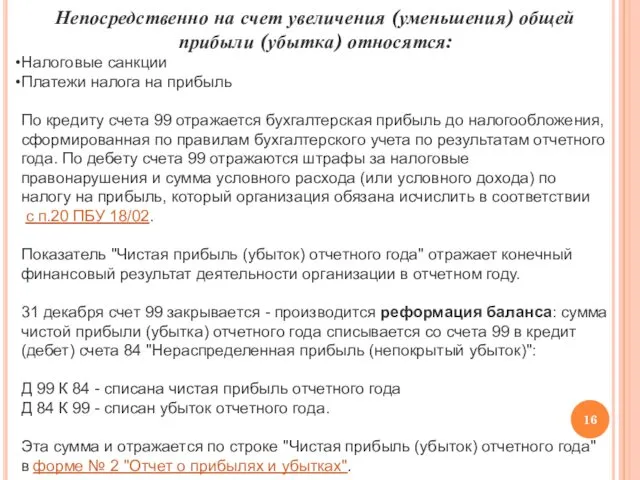

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

Налоговые санкции

Платежи налога

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

Налоговые санкции

Платежи налога

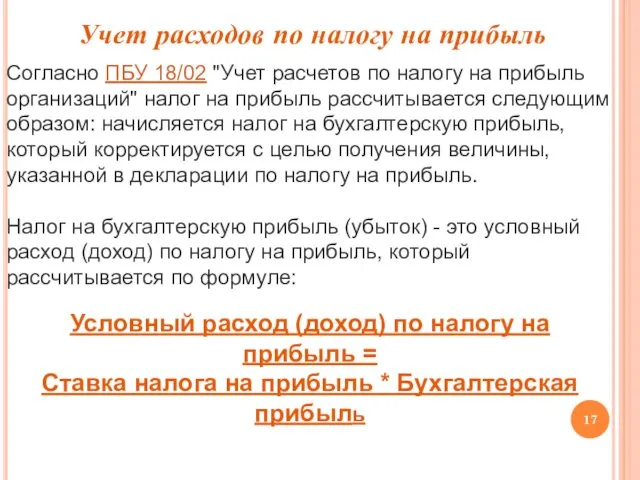

Учет расходов по налогу на прибыль

Согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль

Учет расходов по налогу на прибыль

Согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль

Постоянное налоговое обязательство возникает по расходам, которые принимаются для целей бухгалтерского

Постоянное налоговое обязательство возникает по расходам, которые принимаются для целей бухгалтерского

Отложенный налоговый актив возникает, когда в бухгалтерском учете расходы признаются раньше,

Отложенный налоговый актив возникает, когда в бухгалтерском учете расходы признаются раньше,

Налоговые санкции

Отсутствие учета объектов налогообложения

Ведение учета объектов налогообложения с грубым нарушением

Налоговые санкции

Отсутствие учета объектов налогообложения

Ведение учета объектов налогообложения с грубым нарушением

Использование чистой прибыли (убытка)

В начале года, следующего за отчетным, собственники организации

Использование чистой прибыли (убытка)

В начале года, следующего за отчетным, собственники организации

Выплата дивидендов

Д84 К75-2 - начислены дивиденды юр лицам и физ лицам,

Выплата дивидендов Д84 К75-2 - начислены дивиденды юр лицам и физ лицам,

Резервный капитал

Обязаны формировать акционерные общества. Для этого в резерв ежегодно отчисляется

Резервный капитал Обязаны формировать акционерные общества. Для этого в резерв ежегодно отчисляется

Инвестиции и инвестиционный процесс

Инвестиции и инвестиционный процесс Федеральные налоги и сборы

Федеральные налоги и сборы Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Бухгалтерский учет

Бухгалтерский учет Touch bank. Услуги банка

Touch bank. Услуги банка Учет операций по прямому страхованию

Учет операций по прямому страхованию Планирование прибыли различными методами. Оптимизация прибыли

Планирование прибыли различными методами. Оптимизация прибыли Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Оценка стоимости земельных участков

Оценка стоимости земельных участков Расчет стоимости деловой репутации

Расчет стоимости деловой репутации Учет продажи товаров

Учет продажи товаров Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Бизнес-процессы предприятия в области финансов

Бизнес-процессы предприятия в области финансов Памятка для клиентов ВСП

Памятка для клиентов ВСП Коммерческие банки РФ. Их функции и операции

Коммерческие банки РФ. Их функции и операции Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Маржинальный анализ или анализ безубыточности

Маржинальный анализ или анализ безубыточности Специальные режимы налогообложения

Специальные режимы налогообложения Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Жалпы және таза табыс

Жалпы және таза табыс Газпромбанк: история, принципы деятельности и услуги

Газпромбанк: история, принципы деятельности и услуги Бюджетний устрій та бюджетна система України

Бюджетний устрій та бюджетна система України Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО