- Touch bank. Услуги банка

Содержание

- 2. Презентация по продукту Touch Bank

- 3. Оглавление Оглавление Кто мы? Для кого мы работаем? Введение Как стать клиентом Touch Bank Карта Touch

- 4. Презентация по продукту КТО МЫ? ПРОЕКТ МЕЖДУНАРОДНОЙ БАНКОВСКОЙ ГРУППЫ ОТП «TOUCH BANK» - это ON-LINE Банк

- 5. Презентация по продукту ДЛЯ КОГО МЫ РАБОТАЕМ? ОПЫТНЫЕ 36 – 45 ЛЕТ УРОВЕНЬ ДОХОДОВ ОТ 100

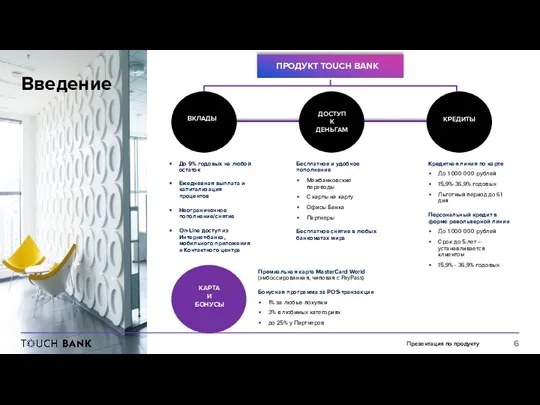

- 6. Презентация по продукту Введение ВКЛАДЫ ДОСТУП К ДЕНЬГАМ КРЕДИТЫ До 9% годовых на любой остаток Ежедневная

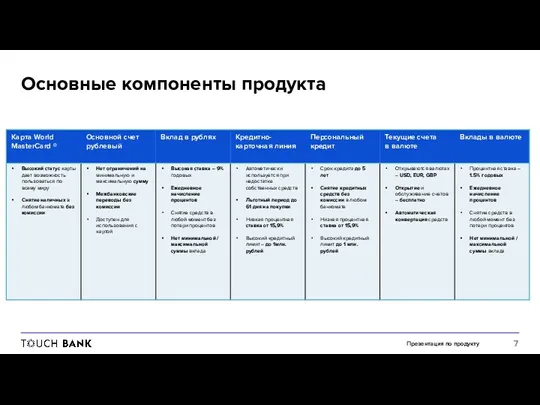

- 7. Презентация по продукту Основные компоненты продукта

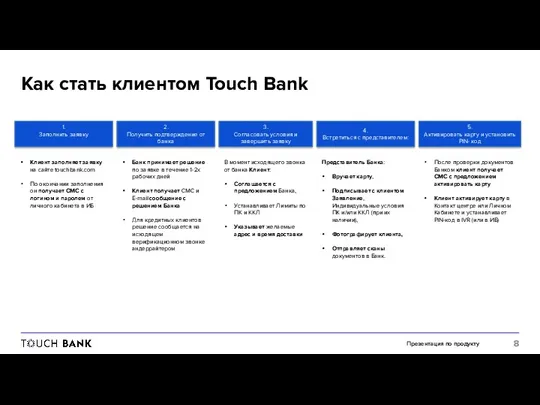

- 8. Презентация по продукту Как стать клиентом Touch Bank 1. Заполнить заявку 2. Получить подтверждение от банка

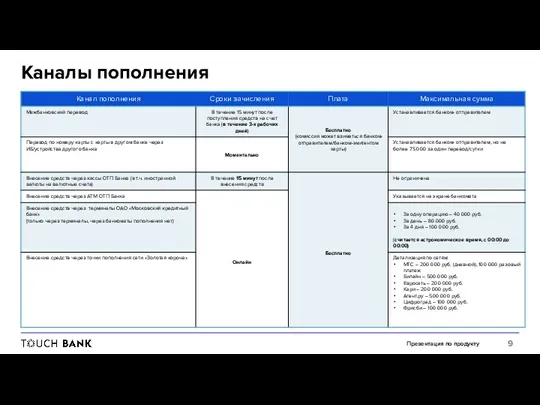

- 9. Презентация по продукту Каналы пополнения

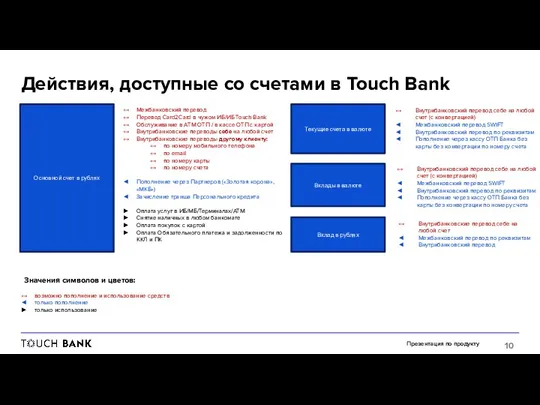

- 10. Презентация по продукту Действия, доступные со счетами в Touch Bank Основной счет в рублях Межбанковский перевод

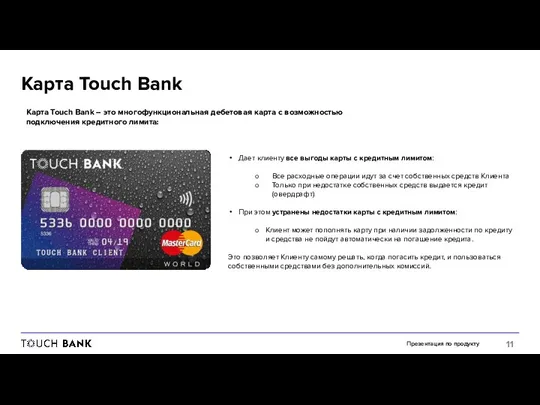

- 11. Презентация по продукту Карта Touch Bank Карта Touch Bank – это многофункциональная дебетовая карта с возможностью

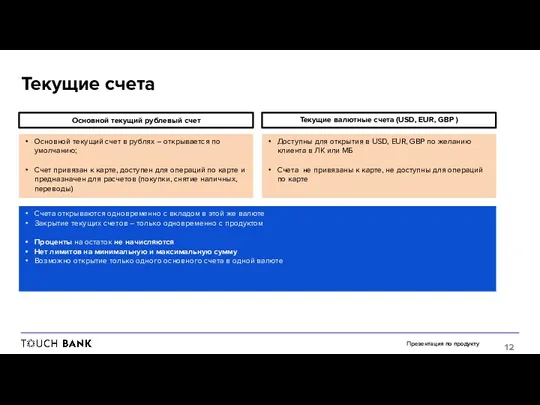

- 12. Презентация по продукту Текущие счета Основной текущий счет в рублях – открывается по умолчанию; Счет привязан

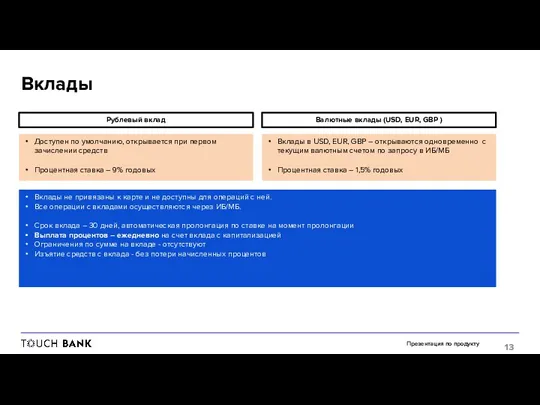

- 13. Презентация по продукту Вклады Доступен по умолчанию, открывается при первом зачислении средств Процентная ставка – 9%

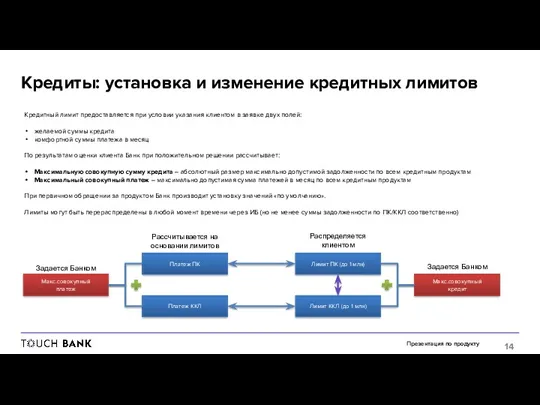

- 14. Презентация по продукту Кредиты: установка и изменение кредитных лимитов Кредитный лимит предоставляется при условии указания клиентом

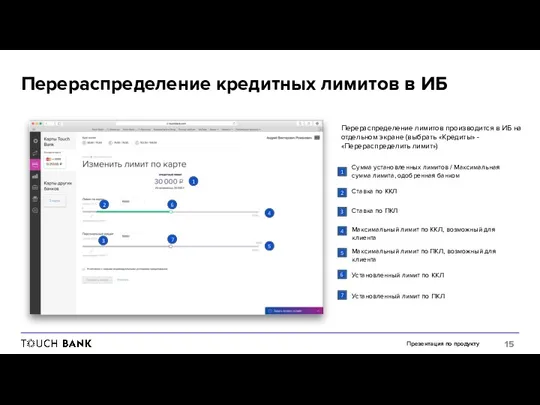

- 15. Презентация по продукту Перераспределение кредитных лимитов в ИБ Перераспределение лимитов производится в ИБ на отдельном экране

- 16. Презентация по продукту Дата платежа, расчетный и платежный периоды День 20 20 Дата платежа – день,

- 17. Презентация по продукту Кредитно-карточная линия ККЛ предназначена для операций с использованием карты. ККЛ предоставляется только в

- 18. Презентация по продукту Кредитно-карточная линия и льготный период День … Если в Расчетном периоде: Не было

- 19. Презентация по продукту Персональный кредит Персональный кредит позволяет клиенту приобрести крупную покупку в связи с большим

- 20. Презентация по продукту Персональный кредит: взятие транша Как взять Персональный Кредит (в ИБ): Клиент вводит желаемую

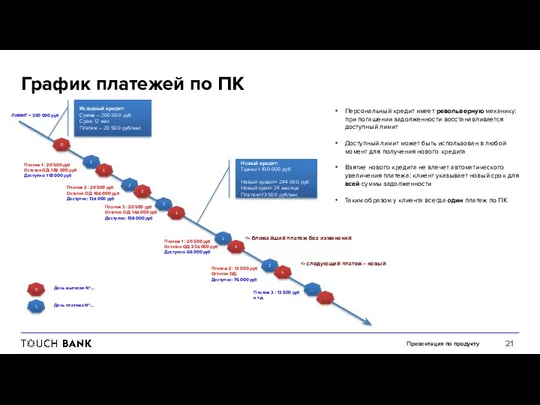

- 21. Презентация по продукту График платежей по ПК Исходный кредит: Сумма – 200 000 руб Срок- 12

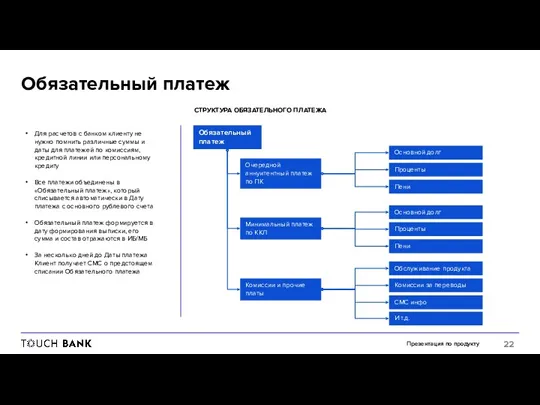

- 22. Презентация по продукту Обязательный платеж Для расчетов с банком клиенту не нужно помнить различные суммы и

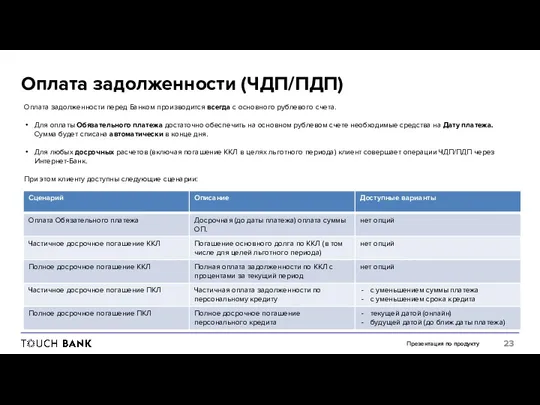

- 23. Презентация по продукту Оплата задолженности (ЧДП/ПДП) Оплата задолженности перед Банком производится всегда с основного рублевого счета.

- 24. Презентация по продукту Основные компоненты продукта

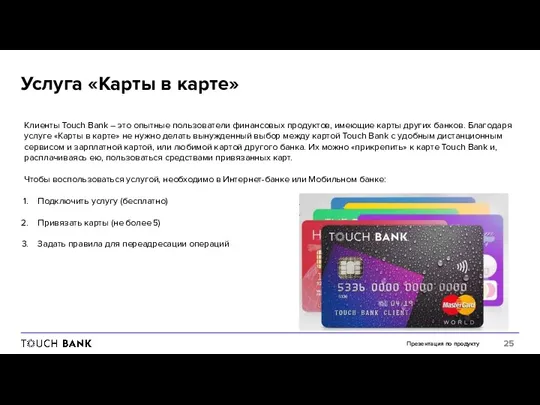

- 25. Презентация по продукту Услуга «Карты в карте» Клиенты Touch Bank – это опытные пользователи финансовых продуктов,

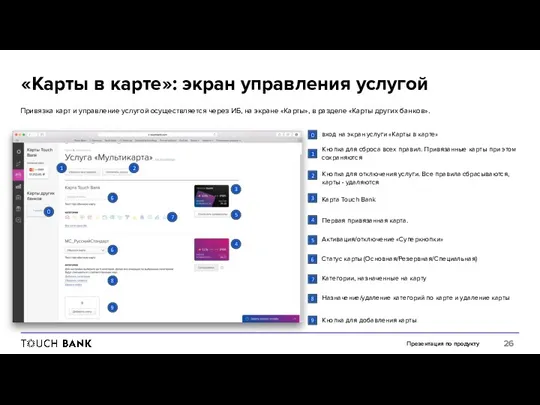

- 26. Презентация по продукту «Карты в карте»: экран управления услугой Привязка карт и управление услугой осуществляется через

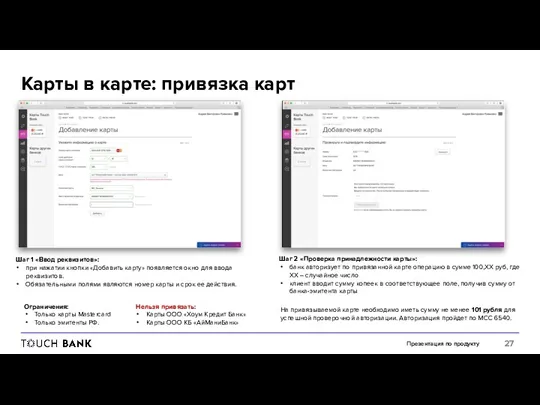

- 27. Презентация по продукту Карты в карте: привязка карт Шаг 1 «Ввод реквизитов»: при нажатии кнопки «Добавить

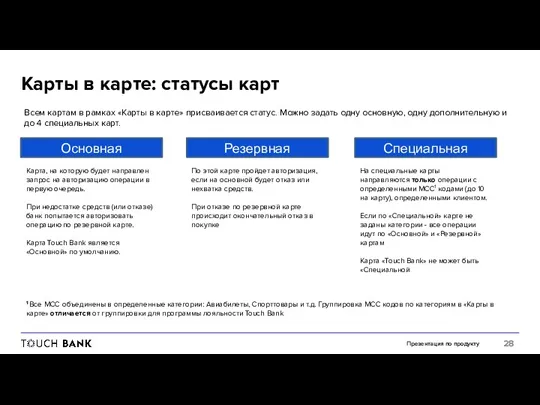

- 28. Презентация по продукту Карты в карте: статусы карт Всем картам в рамках «Карты в карте» присваивается

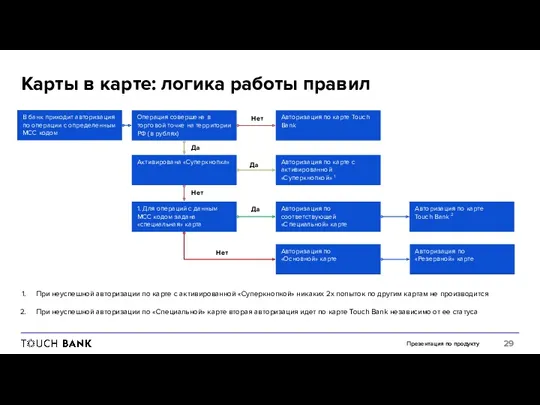

- 29. Презентация по продукту Карты в карте: логика работы правил Авторизация по «Основной» карте В банк приходит

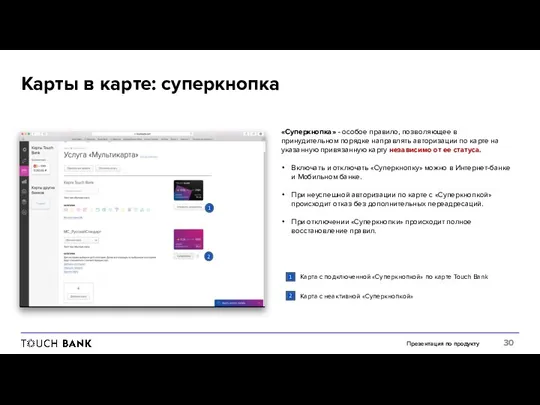

- 30. Презентация по продукту Карты в карте: суперкнопка «Суперкнопка» - особое правило, позволяющее в принудительном порядке направлять

- 32. Скачать презентацию

Презентация по продукту Touch Bank

Презентация по продукту Touch Bank

Оглавление

Оглавление

Кто мы?

Для кого мы работаем?

Введение

Как стать клиентом Touch Bank

Карта Touch Bank

Основные

Оглавление

Оглавление

Кто мы?

Для кого мы работаем?

Введение

Как стать клиентом Touch Bank

Карта Touch Bank

Основные

Презентация по продукту

КТО МЫ?

ПРОЕКТ МЕЖДУНАРОДНОЙ БАНКОВСКОЙ ГРУППЫ ОТП

«TOUCH BANK» - это

Презентация по продукту

КТО МЫ?

ПРОЕКТ МЕЖДУНАРОДНОЙ БАНКОВСКОЙ ГРУППЫ ОТП

«TOUCH BANK» - это

Презентация по продукту

ДЛЯ КОГО МЫ РАБОТАЕМ?

ОПЫТНЫЕ 36 – 45 ЛЕТ

УРОВЕНЬ ДОХОДОВ

Презентация по продукту

ДЛЯ КОГО МЫ РАБОТАЕМ?

ОПЫТНЫЕ 36 – 45 ЛЕТ

УРОВЕНЬ ДОХОДОВ

Презентация по продукту

Введение

ВКЛАДЫ

ДОСТУП

К

ДЕНЬГАМ

КРЕДИТЫ

До 9% годовых на любой остаток

Ежедневная выплата и капитализация

Презентация по продукту

Введение

ВКЛАДЫ

ДОСТУП

К

ДЕНЬГАМ

КРЕДИТЫ

До 9% годовых на любой остаток

Ежедневная выплата и капитализация

Презентация по продукту

Основные компоненты продукта

Презентация по продукту

Основные компоненты продукта

Презентация по продукту

Как стать клиентом Touch Bank

1.

Заполнить заявку

2.

Получить подтверждение

Презентация по продукту

Как стать клиентом Touch Bank

1.

Заполнить заявку

2.

Получить подтверждение

Презентация по продукту

Каналы пополнения

Презентация по продукту

Каналы пополнения

Презентация по продукту

Действия, доступные со счетами в Touch Bank

Основной счет в

Презентация по продукту

Действия, доступные со счетами в Touch Bank

Основной счет в

Презентация по продукту

Карта Touch Bank

Карта Touch Bank – это многофункциональная дебетовая

Презентация по продукту

Карта Touch Bank

Карта Touch Bank – это многофункциональная дебетовая

Презентация по продукту

Текущие счета

Основной текущий счет в рублях – открывается по

Презентация по продукту

Текущие счета

Основной текущий счет в рублях – открывается по

Презентация по продукту

Вклады

Доступен по умолчанию, открывается при первом зачислении средств

Процентная ставка

Презентация по продукту

Вклады

Доступен по умолчанию, открывается при первом зачислении средств

Процентная ставка

Презентация по продукту

Кредиты: установка и изменение кредитных лимитов

Кредитный лимит предоставляется при

Презентация по продукту

Кредиты: установка и изменение кредитных лимитов

Кредитный лимит предоставляется при

Презентация по продукту

Перераспределение кредитных лимитов в ИБ

Перераспределение лимитов производится в ИБ

Презентация по продукту

Перераспределение кредитных лимитов в ИБ

Перераспределение лимитов производится в ИБ

Презентация по продукту

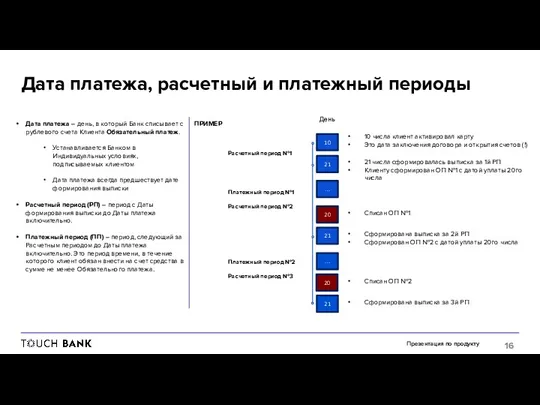

Дата платежа, расчетный и платежный периоды

День

20

20

Дата платежа – день,

Презентация по продукту

Дата платежа, расчетный и платежный периоды

День

20

20

Дата платежа – день,

Презентация по продукту

Кредитно-карточная линия

ККЛ предназначена для операций с использованием карты.

ККЛ

Презентация по продукту

Кредитно-карточная линия

ККЛ предназначена для операций с использованием карты.

ККЛ

Презентация по продукту

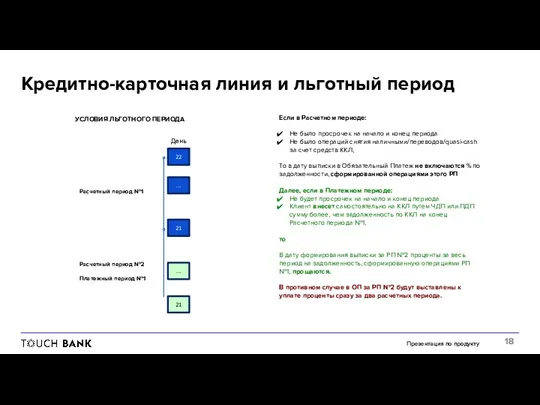

Кредитно-карточная линия и льготный период

День

…

Если в Расчетном периоде:

Не было

Презентация по продукту

Кредитно-карточная линия и льготный период

День

…

Если в Расчетном периоде:

Не было

Презентация по продукту

Персональный кредит

Персональный кредит позволяет клиенту приобрести крупную покупку в

Презентация по продукту

Персональный кредит

Персональный кредит позволяет клиенту приобрести крупную покупку в

Презентация по продукту

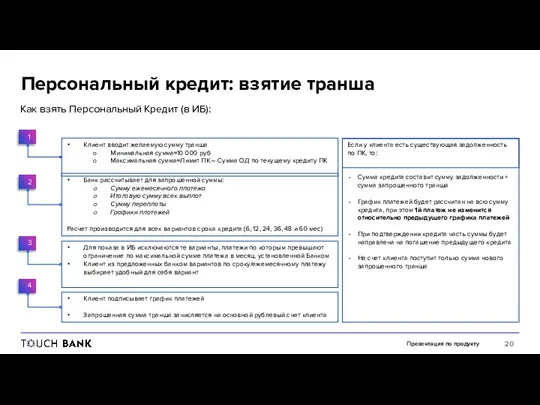

Персональный кредит: взятие транша

Как взять Персональный Кредит (в ИБ):

Клиент

Презентация по продукту

Персональный кредит: взятие транша

Как взять Персональный Кредит (в ИБ):

Клиент

Презентация по продукту

График платежей по ПК

Исходный кредит:

Сумма – 200 000

Презентация по продукту

График платежей по ПК

Исходный кредит:

Сумма – 200 000

Презентация по продукту

Обязательный платеж

Для расчетов с банком клиенту не нужно помнить

Презентация по продукту

Обязательный платеж

Для расчетов с банком клиенту не нужно помнить

Презентация по продукту

Оплата задолженности (ЧДП/ПДП)

Оплата задолженности перед Банком производится всегда с

Презентация по продукту

Оплата задолженности (ЧДП/ПДП)

Оплата задолженности перед Банком производится всегда с

Презентация по продукту

Основные компоненты продукта

Презентация по продукту

Основные компоненты продукта

Презентация по продукту

Услуга «Карты в карте»

Клиенты Touch Bank – это опытные

Презентация по продукту

Услуга «Карты в карте»

Клиенты Touch Bank – это опытные

Презентация по продукту

«Карты в карте»: экран управления услугой

Привязка карт и управление

Презентация по продукту

«Карты в карте»: экран управления услугой

Привязка карт и управление

Презентация по продукту

Карты в карте: привязка карт

Шаг 1 «Ввод реквизитов»:

при

Презентация по продукту

Карты в карте: привязка карт

Шаг 1 «Ввод реквизитов»:

при

Презентация по продукту

Карты в карте: статусы карт

Всем картам в рамках «Карты

Презентация по продукту

Карты в карте: статусы карт

Всем картам в рамках «Карты

Презентация по продукту

Карты в карте: логика работы правил

Авторизация по

«Основной» карте

В банк

Презентация по продукту

Карты в карте: логика работы правил

Авторизация по

«Основной» карте

В банк

Презентация по продукту

Карты в карте: суперкнопка

«Суперкнопка» - особое правило, позволяющее в

Презентация по продукту

Карты в карте: суперкнопка

«Суперкнопка» - особое правило, позволяющее в

Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Медиация в страховании

Медиация в страховании Банковская система

Банковская система Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Облік і звітність в оподаткуванні діяльності підприємств

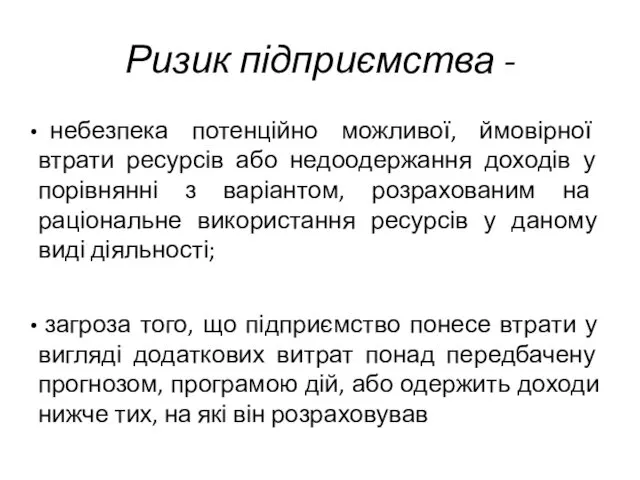

Облік і звітність в оподаткуванні діяльності підприємств Ризик підприємства

Ризик підприємства Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Финансы и финансовая система России

Финансы и финансовая система России Accounting and Scandals

Accounting and Scandals Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11)

Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11) Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Издержки предприятия

Издержки предприятия Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Общие методы уменьшения рисков

Общие методы уменьшения рисков Финансовое состояние предприятия

Финансовое состояние предприятия Операции банка с платежными картами

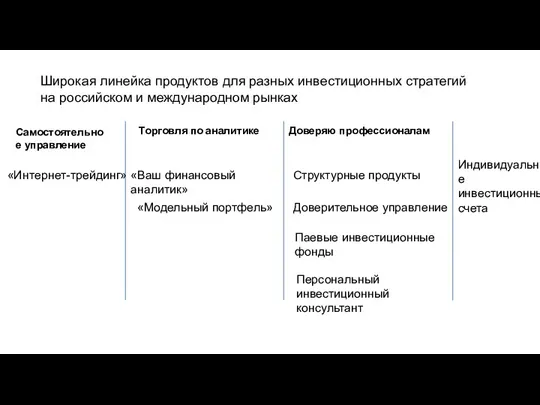

Операции банка с платежными картами Инвестиционные стратегии

Инвестиционные стратегии Технический анализ

Технический анализ Ислам lfve банкі

Ислам lfve банкі