- Маржинальный анализ или анализ безубыточности

Содержание

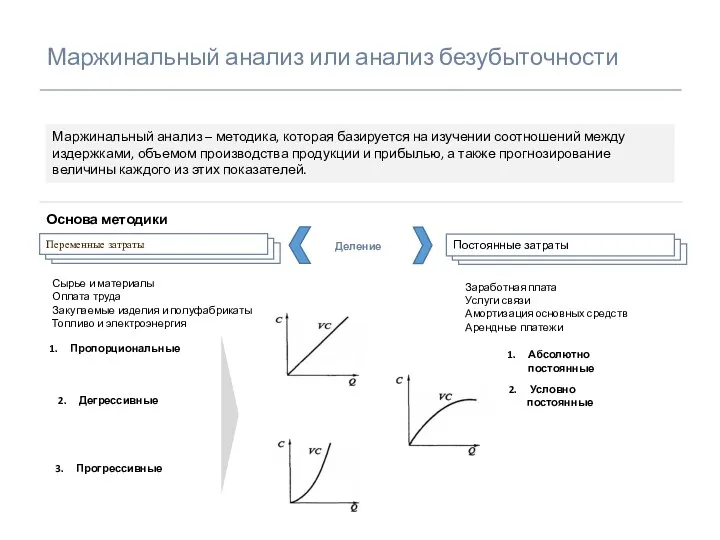

- 2. Маржинальный анализ или анализ безубыточности Основа методики Сырье и материалы Оплата труда Закупаемые изделия и полуфабрикаты

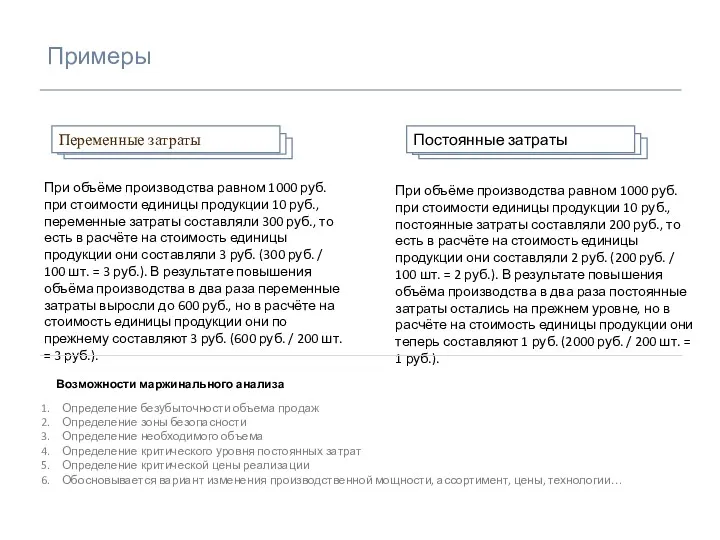

- 3. Примеры При объёме производства равном 1000 руб. при стоимости единицы продукции 10 руб., переменные затраты составляли

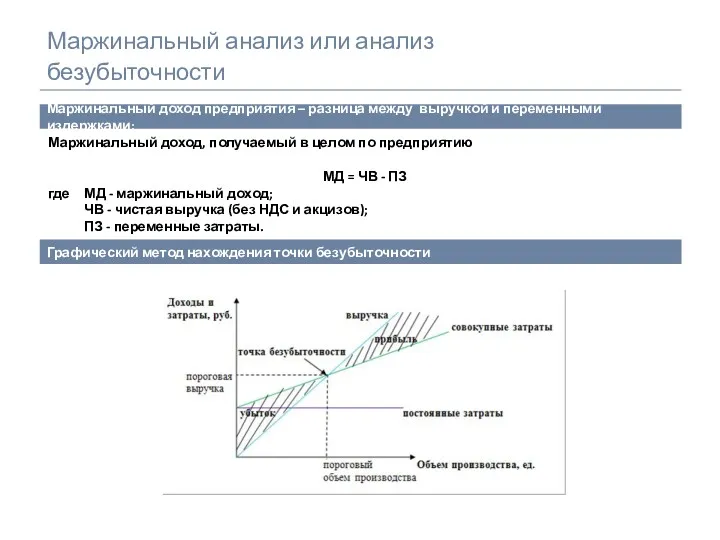

- 4. Маржинальный анализ или анализ безубыточности Маржинальный доход предприятия – разница между выручкой и переменными издержками: Маржинальный

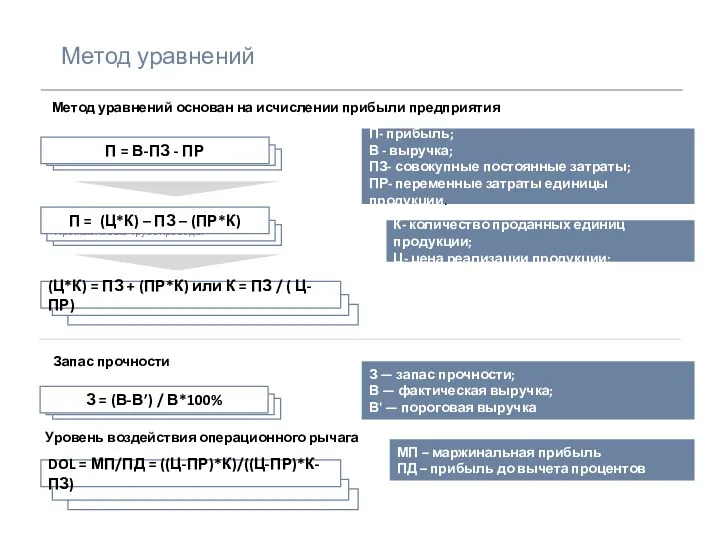

- 5. Метод уравнений Метод уравнений основан на исчислении прибыли предприятия П- прибыль; В - выручка; ПЗ- совокупные

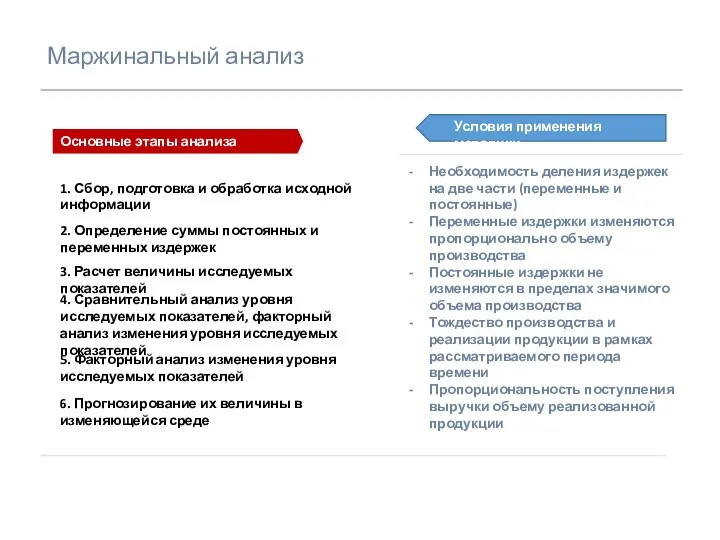

- 6. Маржинальный анализ 2. Определение суммы постоянных и переменных издержек 1. Сбор, подготовка и обработка исходной информации

- 8. Скачать презентацию

Маржинальный анализ или анализ безубыточности

Основа методики

Сырье и материалы

Оплата труда

Закупаемые

Маржинальный анализ или анализ безубыточности

Основа методики

Сырье и материалы

Оплата труда

Закупаемые

Примеры

При объёме производства равном 1000 руб. при стоимости единицы продукции 10

Примеры

При объёме производства равном 1000 руб. при стоимости единицы продукции 10

Маржинальный анализ или анализ безубыточности

Маржинальный доход предприятия – разница между выручкой

Маржинальный анализ или анализ безубыточности

Маржинальный доход предприятия – разница между выручкой

Метод уравнений

Метод уравнений основан на исчислении прибыли предприятия

П- прибыль;

В -

Метод уравнений

Метод уравнений основан на исчислении прибыли предприятия

П- прибыль;

В -

Маржинальный анализ

2. Определение суммы постоянных и переменных издержек

1. Сбор, подготовка и

Маржинальный анализ

2. Определение суммы постоянных и переменных издержек

1. Сбор, подготовка и

International financial reporting standards

International financial reporting standards Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Налоги - обязательные платежи физических и юридических лиц государству

Налоги - обязательные платежи физических и юридических лиц государству Финансовая грамотность

Финансовая грамотность Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Региональная бюджетная система

Региональная бюджетная система Проект Фестиваль Добрый

Проект Фестиваль Добрый Қызметтің негізгі түрлерінің тәуекелін жүйелік жіктеу

Қызметтің негізгі түрлерінің тәуекелін жүйелік жіктеу Налоговая система РФ

Налоговая система РФ Риск. Управления рисками

Риск. Управления рисками Налоговая система в РФ

Налоговая система в РФ Валютная политика и ее инструменты

Валютная политика и ее инструменты Методы регулирования валютных курсов

Методы регулирования валютных курсов Центральный банк и его функции

Центральный банк и его функции Регулирование на финансовом рынке

Регулирование на финансовом рынке Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Совершенствование методов оценки жилой недвижимости

Совершенствование методов оценки жилой недвижимости Информационные системы в банковском деле

Информационные системы в банковском деле Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Учет труда и его оплата

Учет труда и его оплата История формирования денежной системы России

История формирования денежной системы России Налоговый контроль

Налоговый контроль Текущее финансовое планирование (бюджетирование) предприятий

Текущее финансовое планирование (бюджетирование) предприятий Функции и законы кредита

Функции и законы кредита Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Государственный финансовый контроль

Государственный финансовый контроль Сільськогосподарське страхування

Сільськогосподарське страхування