- Текущее финансовое планирование (бюджетирование) предприятий

Содержание

- 2. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Программа тренинга 1. Общие

- 3. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций 1. Общие подходы к

- 4. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Планирование Планировать необходимо для

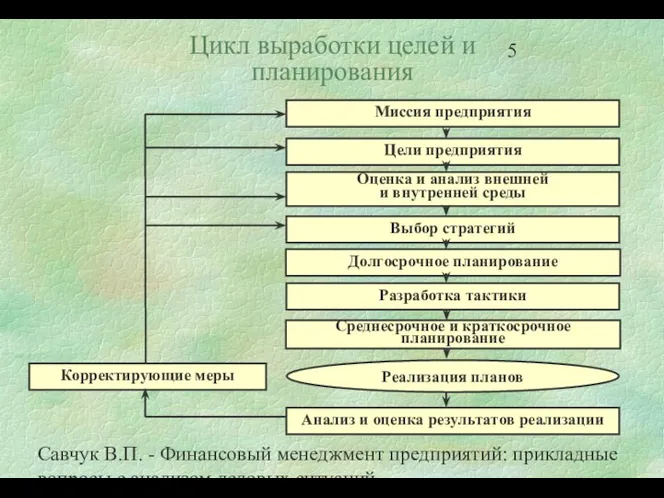

- 5. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Цикл выработки целей и

- 6. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основные проблемы при планировании

- 7. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Недостатки сложившейся системы планирования

- 8. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Финансовое планирование Финансовое планирование

- 9. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Финансовое планирование должно быть

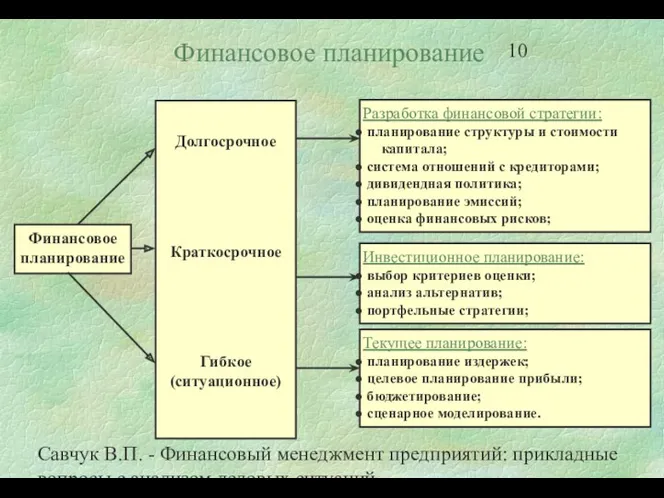

- 10. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Финансовое планирование

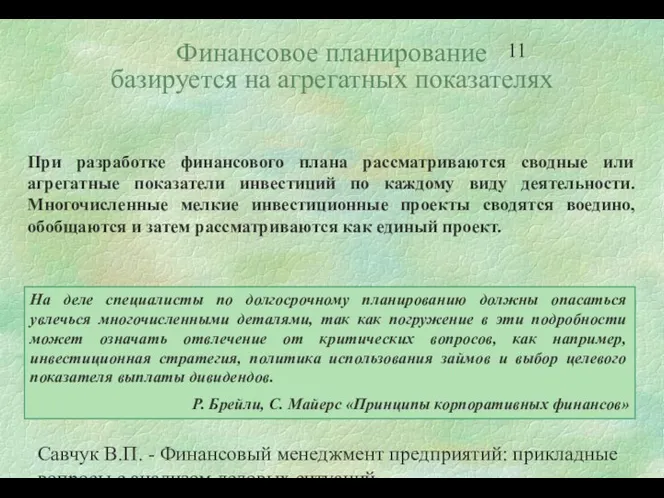

- 11. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Финансовое планирование базируется на

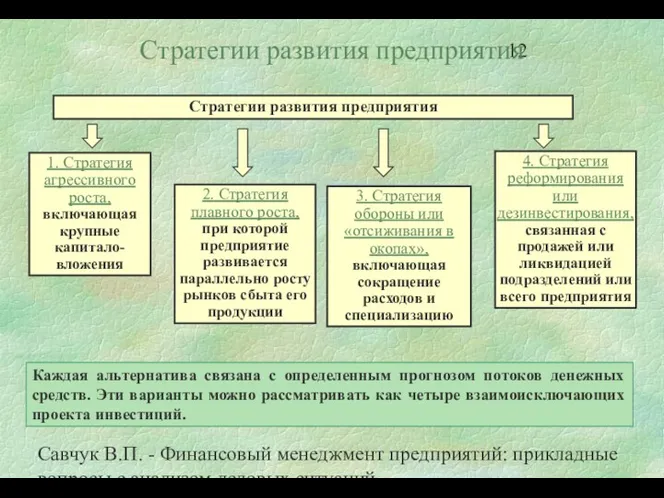

- 12. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Каждая альтернатива связана с

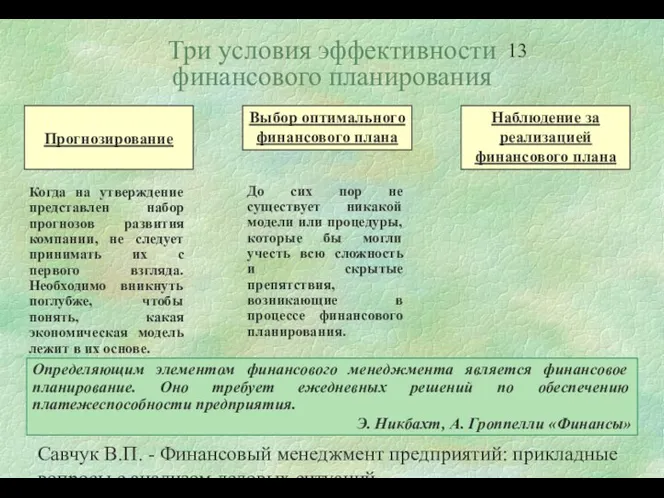

- 13. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Определяющим элементом финансового менеджмента

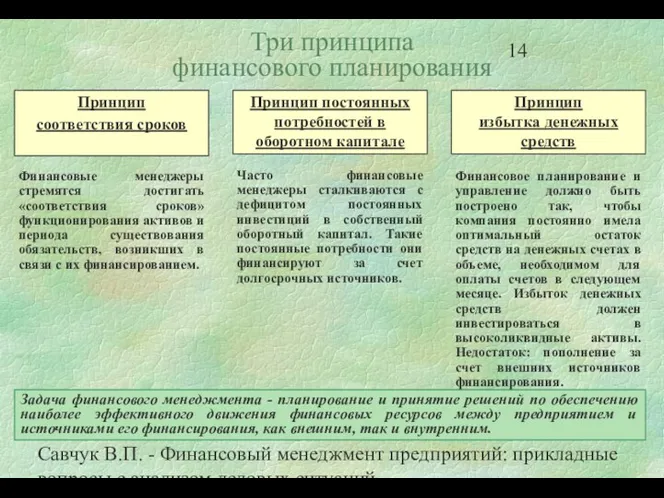

- 14. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Задача финансового менеджмента -

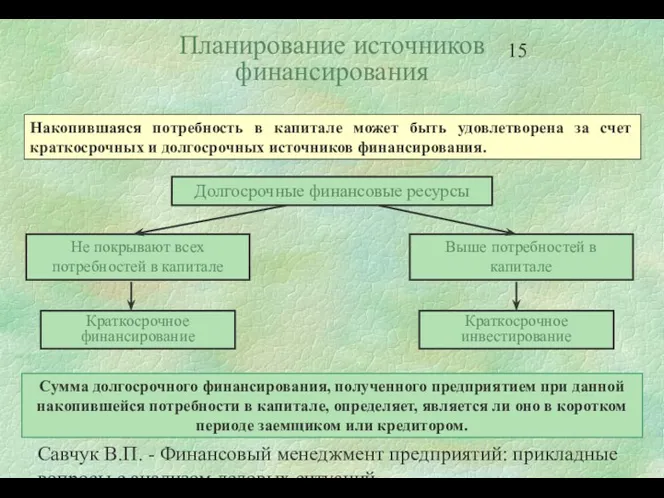

- 15. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Накопившаяся потребность в капитале

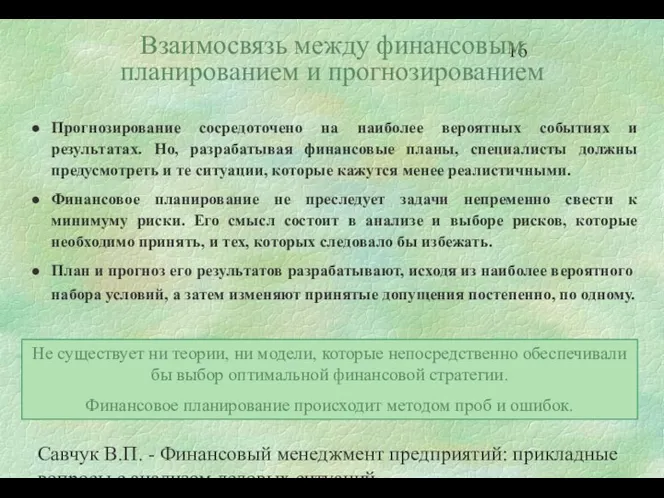

- 16. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогнозирование сосредоточено на наиболее

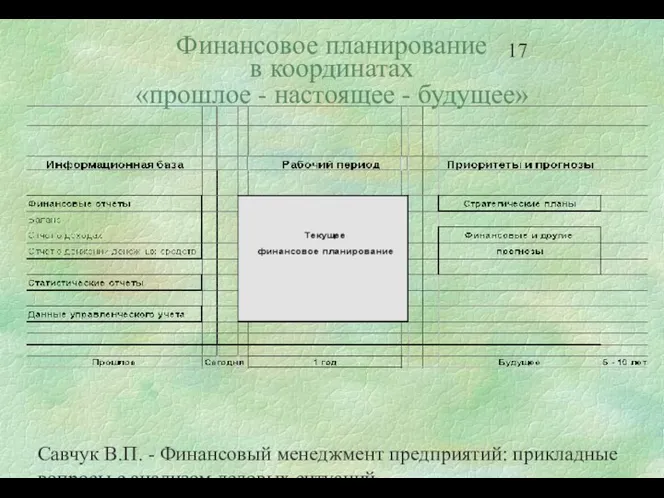

- 17. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Финансовое планирование в координатах

- 18. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Предположения, финансовые альтернативы: В

- 19. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Организационные предпосылки внедрения бюджетирования

- 20. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций

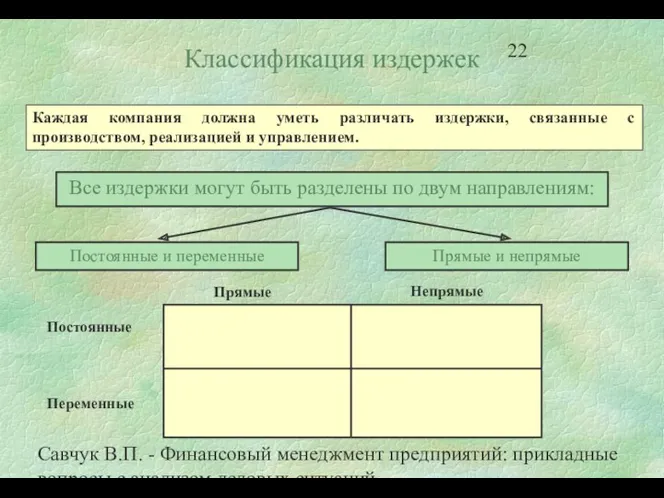

- 21. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Классификация издержек

- 22. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Каждая компания должна уметь

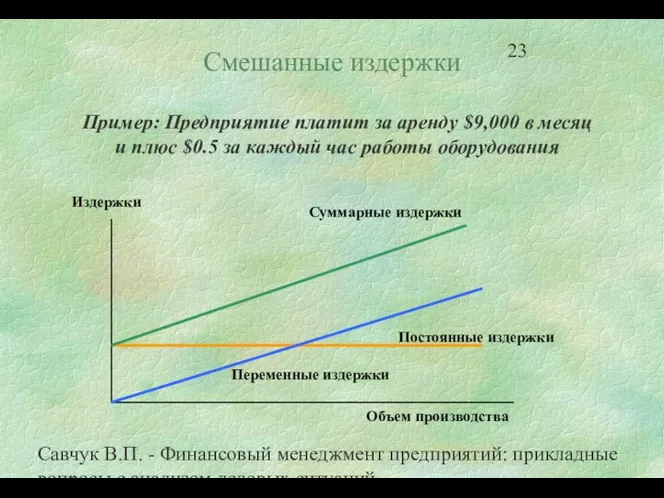

- 23. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Смешанные издержки Пример: Предприятие

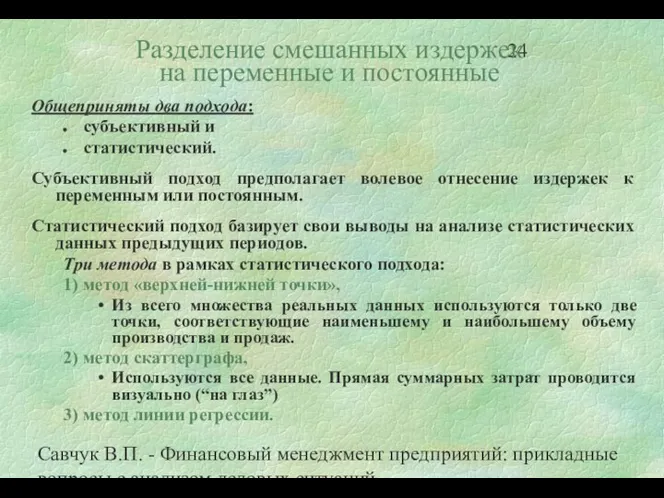

- 24. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Разделение смешанных издержек на

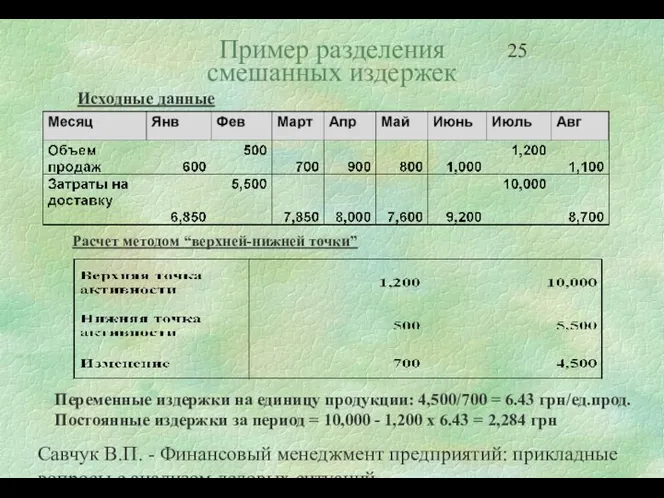

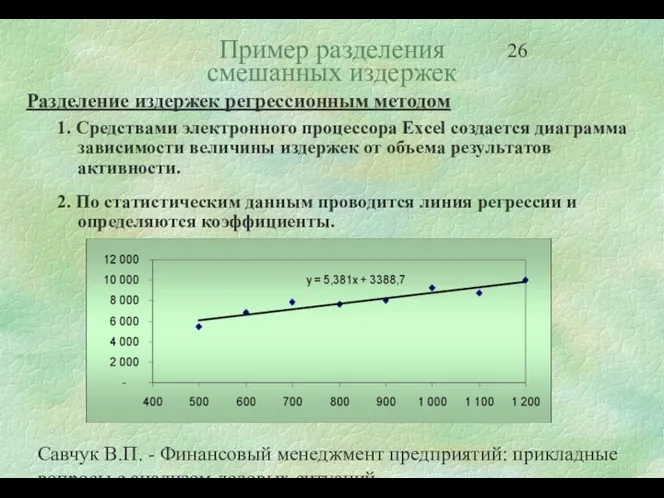

- 25. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Пример разделения смешанных издержек

- 26. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Пример разделения смешанных издержек

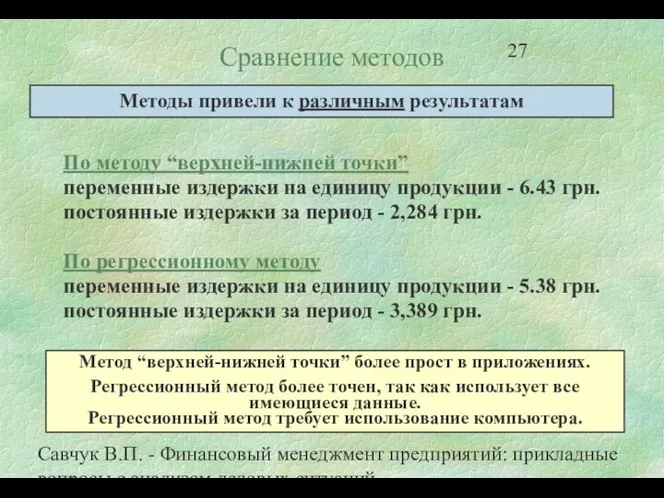

- 27. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Сравнение методов По методу

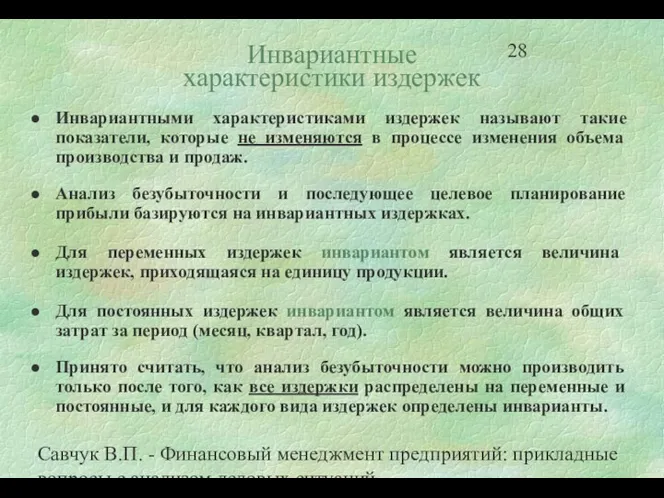

- 28. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Инвариантные характеристики издержек Инвариантными

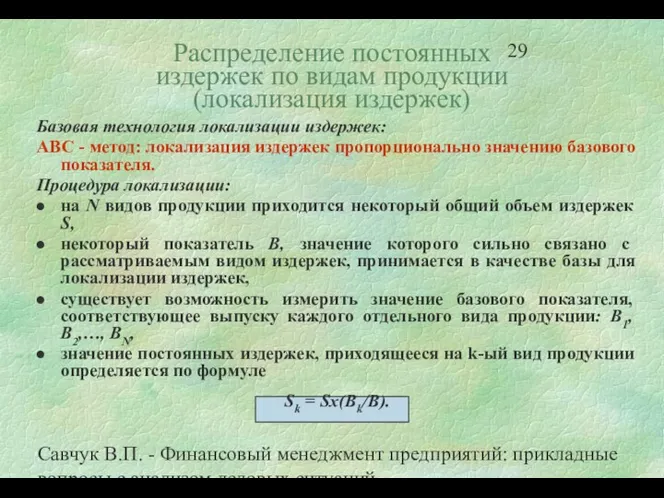

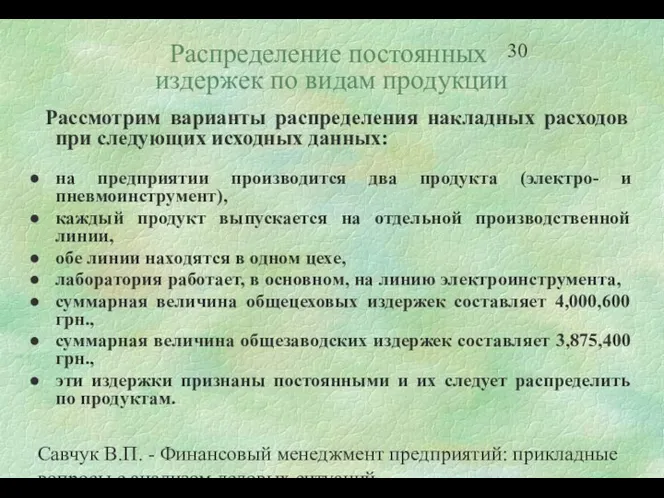

- 29. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение постоянных издержек по

- 30. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение постоянных издержек по

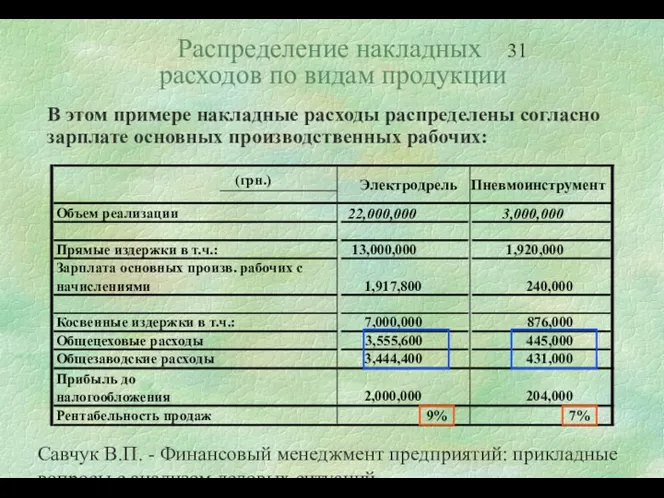

- 31. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение накладных расходов по

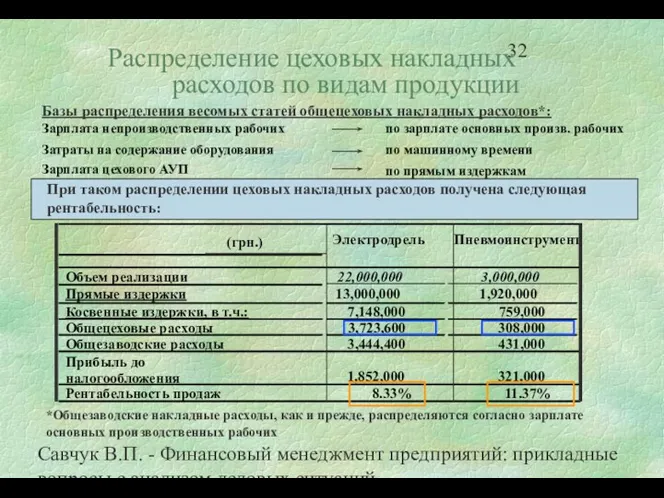

- 32. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение цеховых накладных расходов

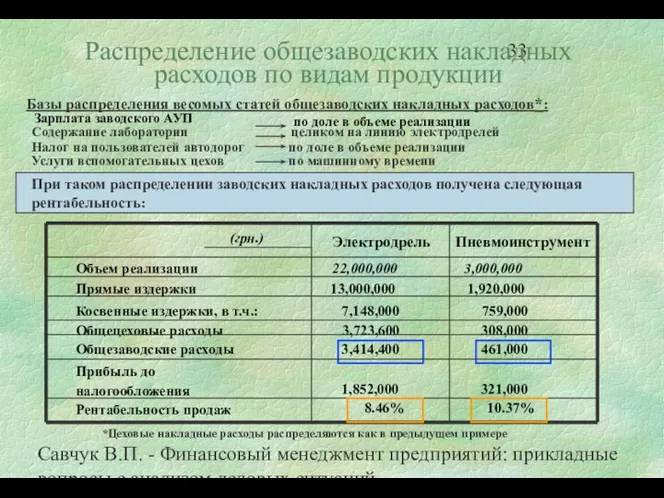

- 33. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение общезаводских накладных расходов

- 34. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Распределение постоянных накладных издержек:

- 35. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Цель анализа - расчет

- 36. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций CVP - анализ: Пример

- 37. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Вложенный доход: два подхода

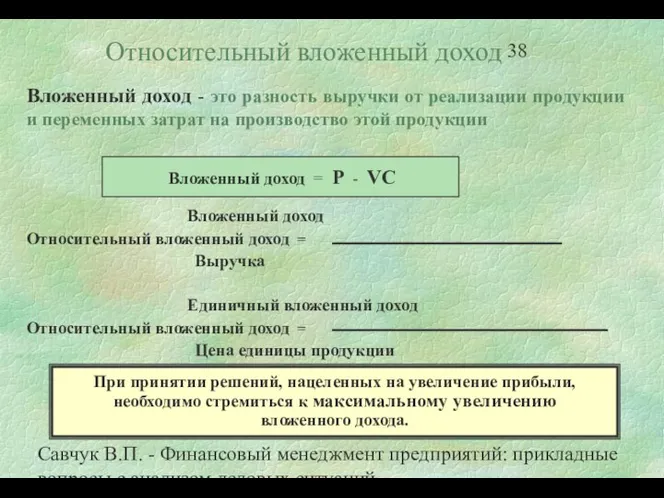

- 38. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Относительный вложенный доход Вложенный

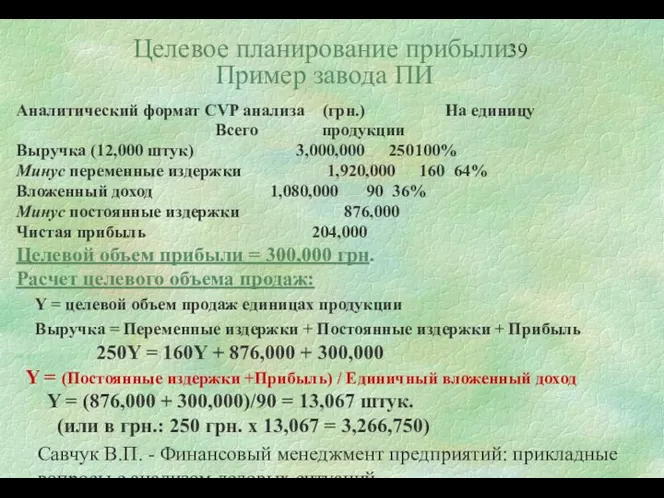

- 39. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Целевое планирование прибыли: Пример

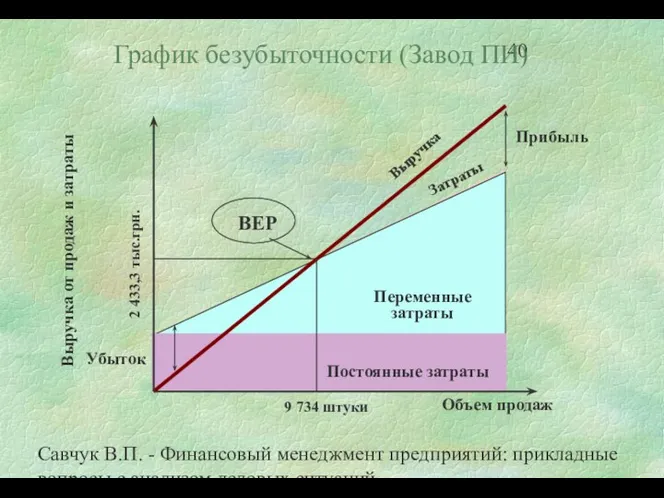

- 40. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций График безубыточности (Завод ПИ)

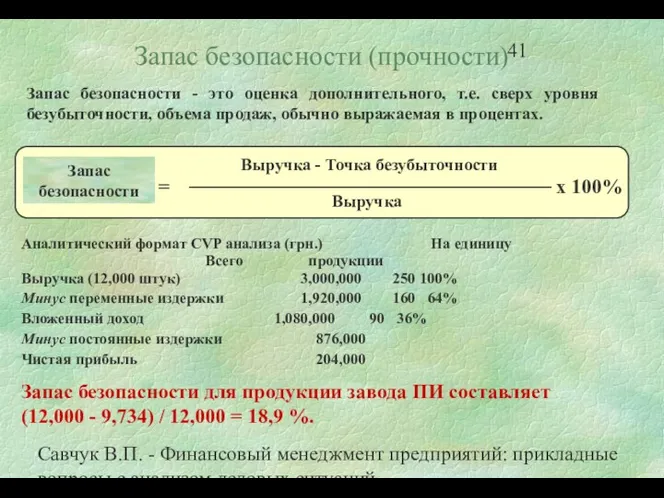

- 41. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Запас безопасности (прочности) Запас

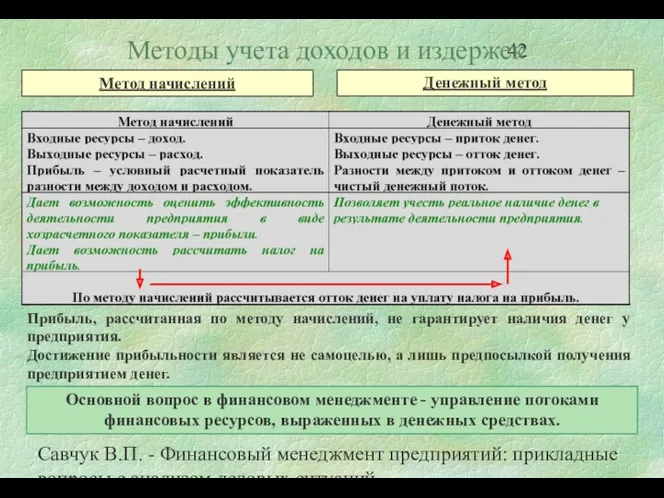

- 42. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прибыль, рассчитанная по методу

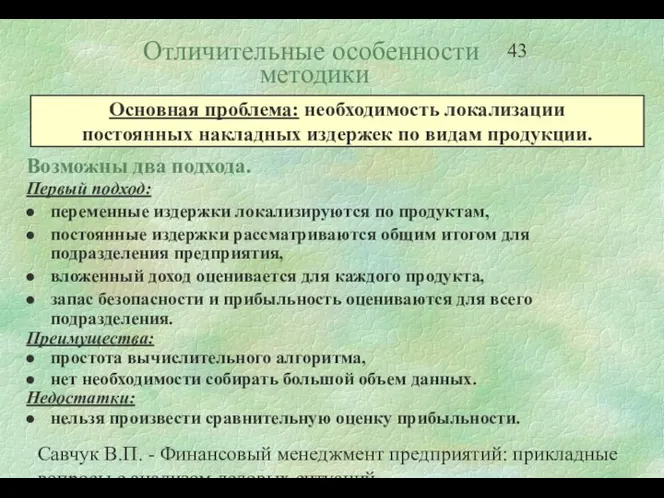

- 43. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Отличительные особенности методики Возможны

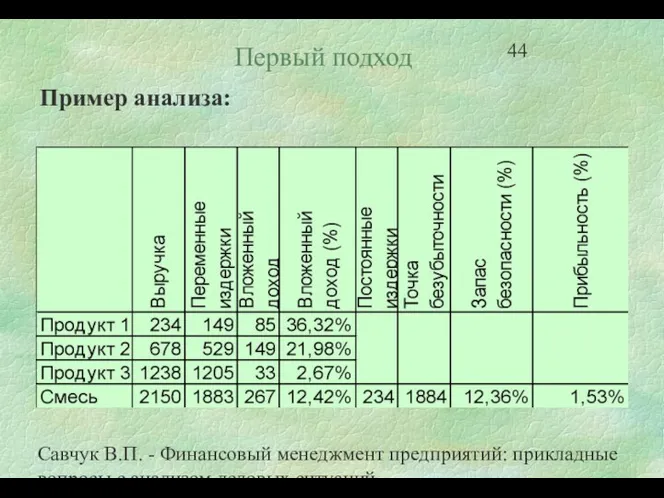

- 44. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Первый подход Пример анализа:

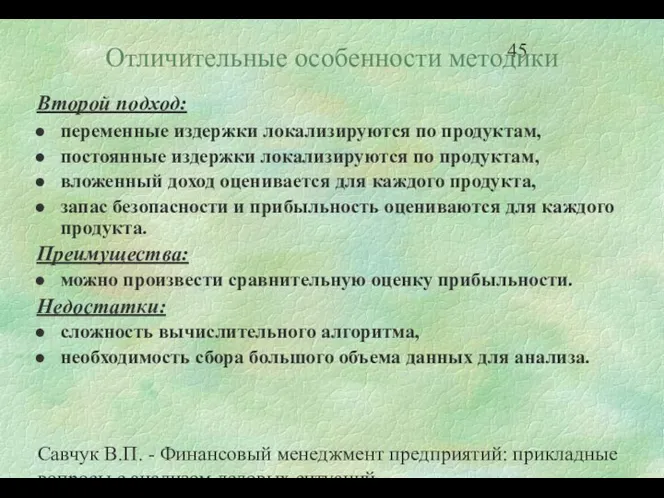

- 45. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Отличительные особенности методики Второй

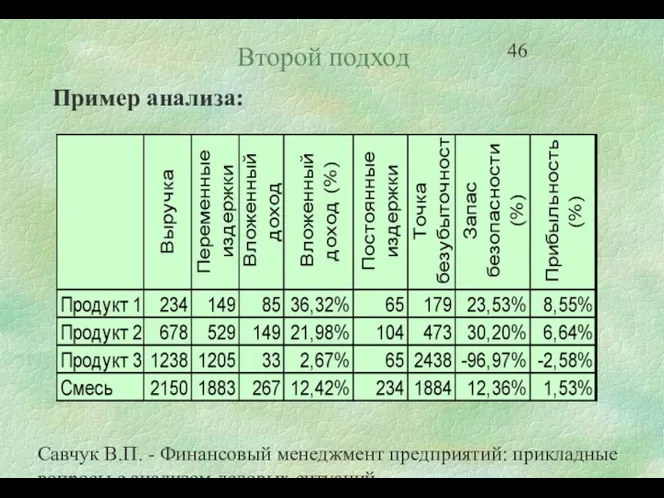

- 46. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Второй подход Пример анализа:

- 47. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Содержание методики В общем

- 48. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Содержание методики выручка, сумма

- 49. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Исходные данные Обычная классификации

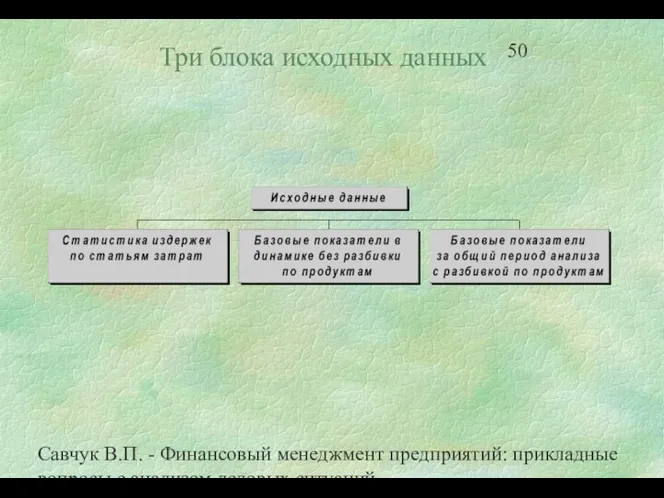

- 50. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Три блока исходных данных

- 51. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Типовые базовые параметры Список

- 52. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 1.

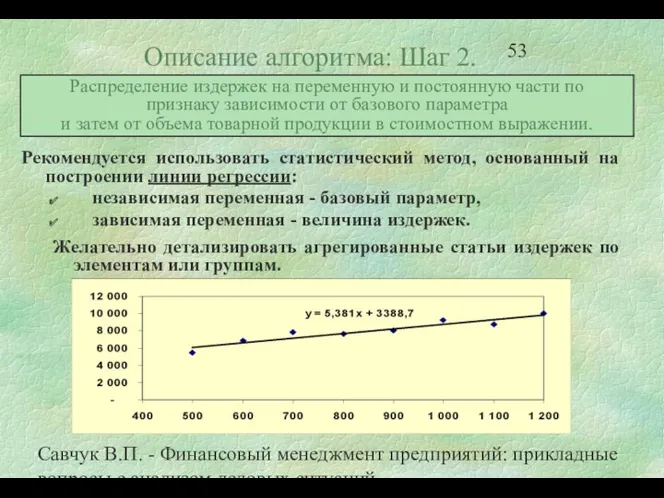

- 53. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 2.

- 54. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 3.

- 55. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 3.

- 56. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 4.

- 57. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Описание алгоритма: Шаг 5

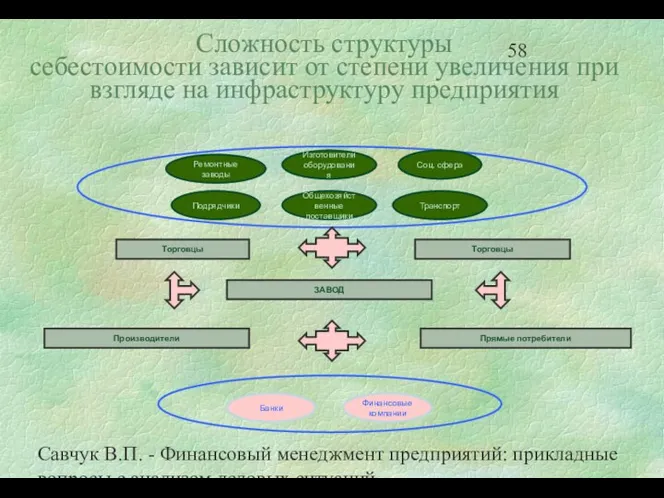

- 58. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Сложность структуры себестоимости зависит

- 59. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основа рентабельности всех составляющих

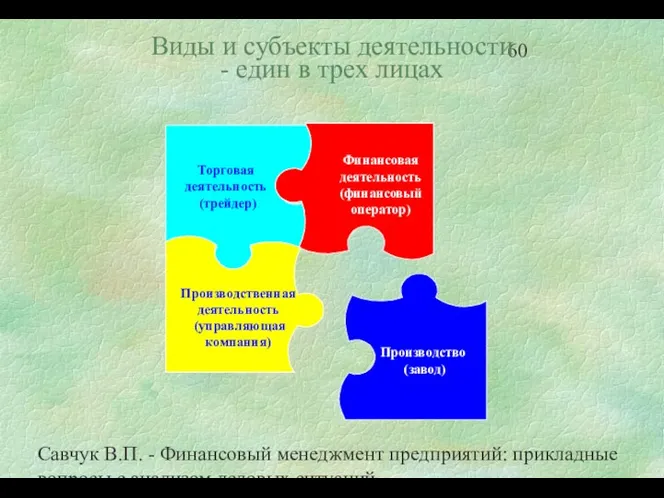

- 60. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Виды и субъекты деятельности

- 61. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Разделить, чтобы понять

- 62. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основа разделения - различие

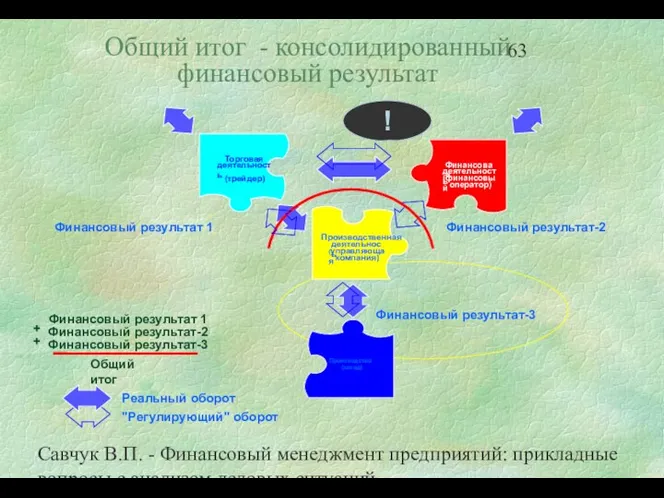

- 63. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Общий итог - консолидированный

- 64. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджетирование трейдера и финансового

- 65. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций 2. Краткосрочное финансовое планирование

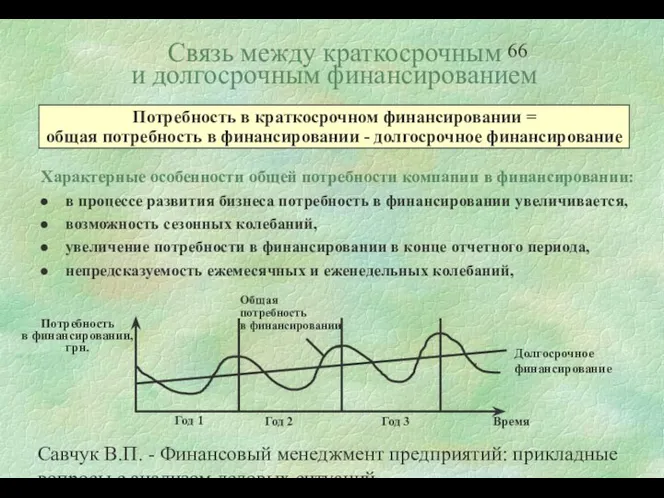

- 66. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Связь между краткосрочным и

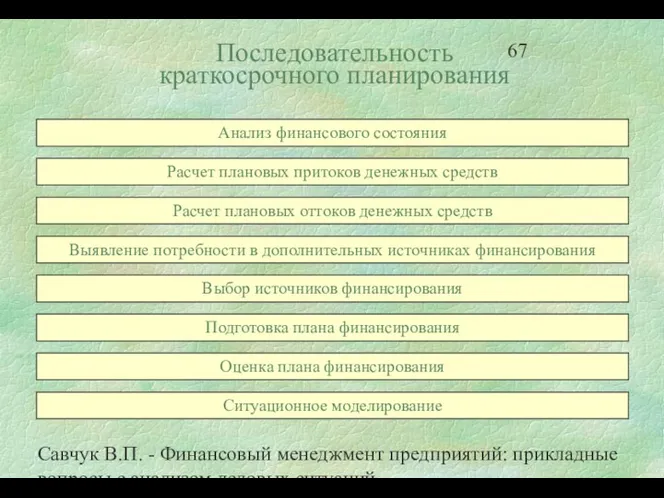

- 67. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Последовательность краткосрочного планирования Анализ

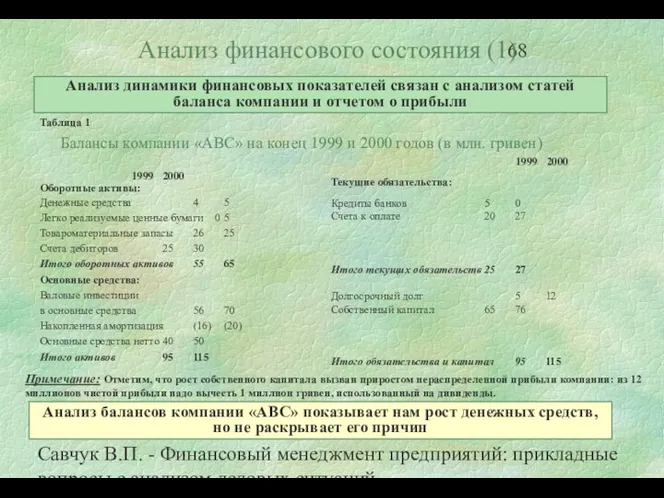

- 68. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ финансового состояния (1)

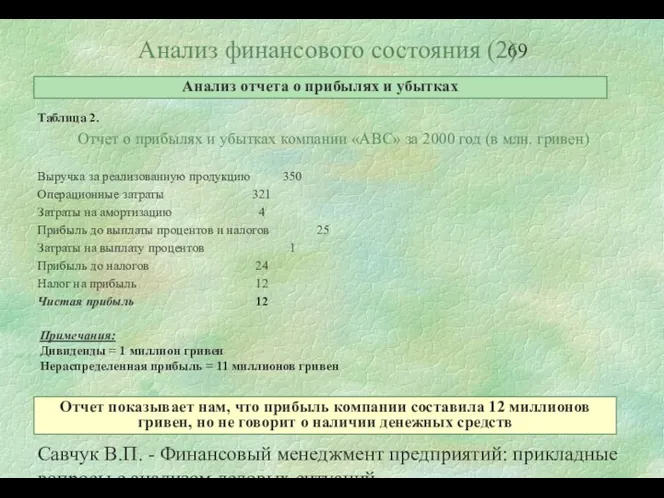

- 69. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ финансового состояния (2)

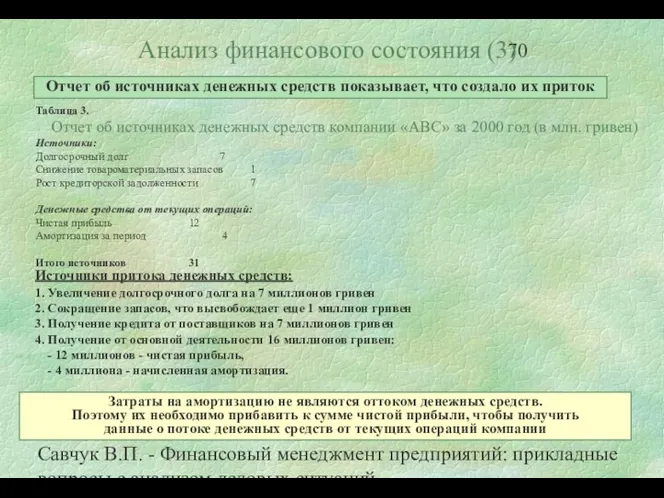

- 70. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ финансового состояния (3)

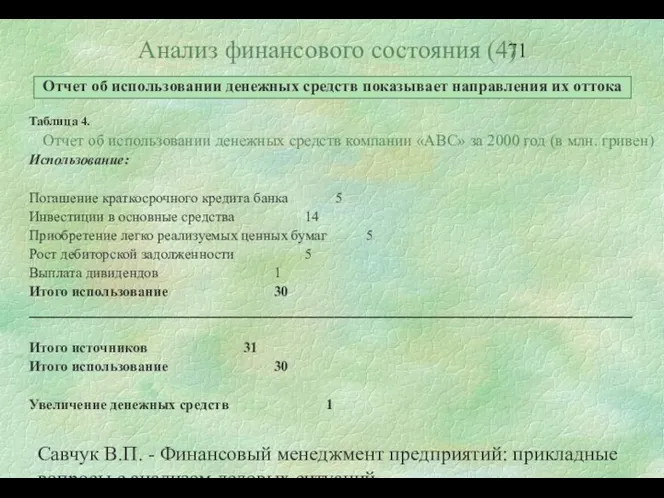

- 71. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Таблица 4. Отчет об

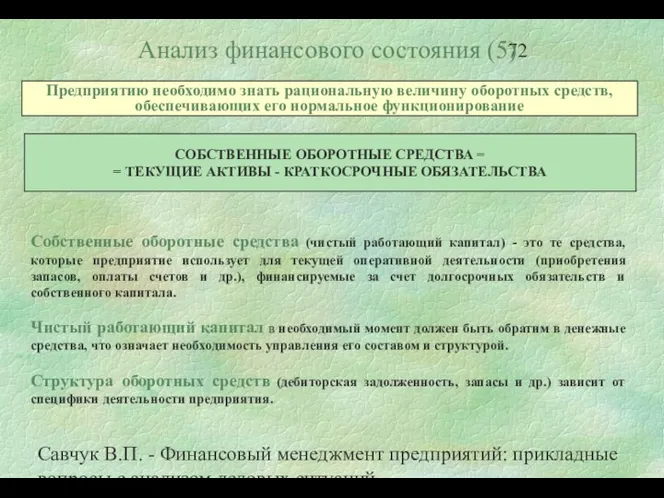

- 72. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Собственные оборотные средства (чистый

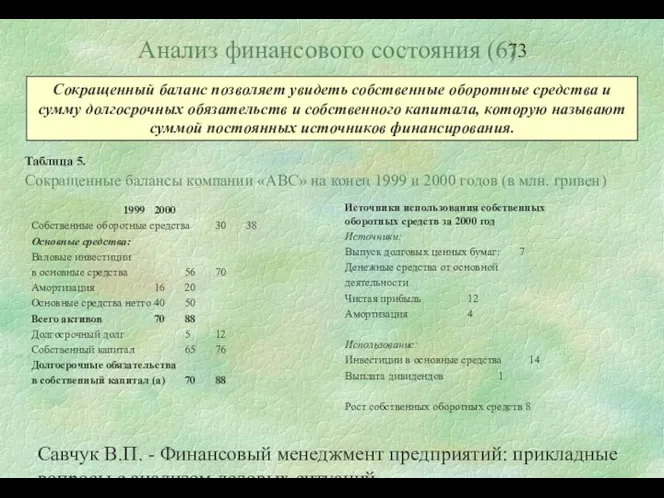

- 73. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ финансового состояния (6)

- 74. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогнозы используют: Для определения

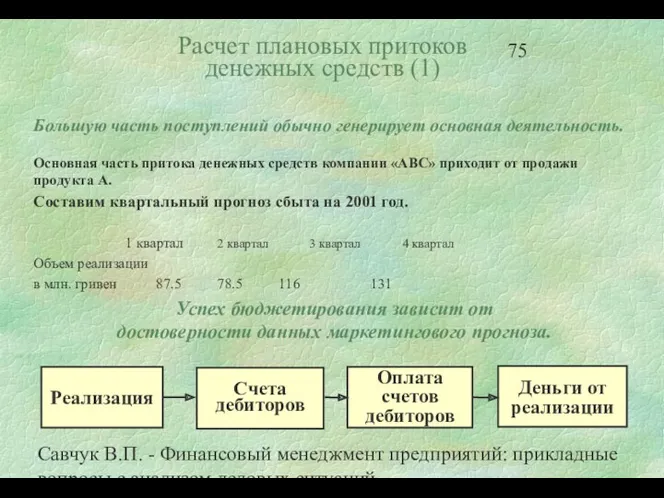

- 75. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Большую часть поступлений обычно

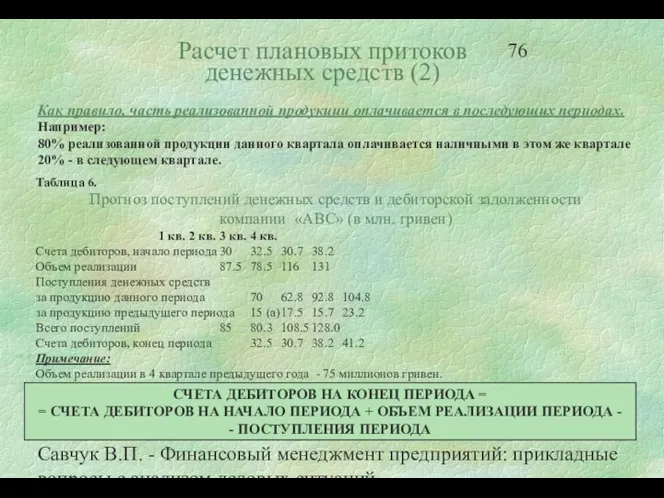

- 76. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Таблица 6. Прогноз поступлений

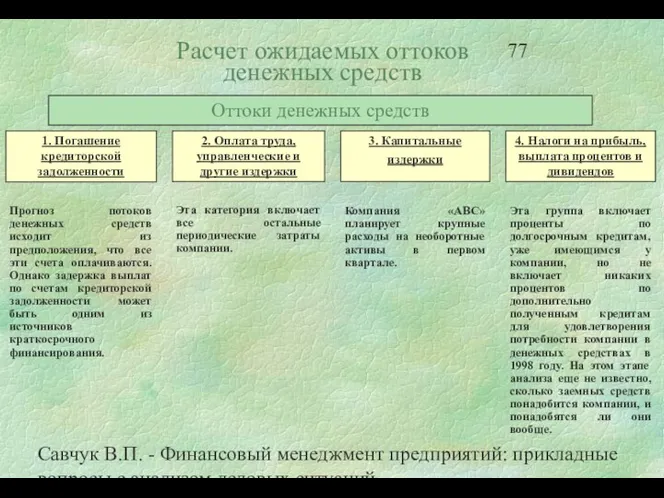

- 77. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Расчет ожидаемых оттоков денежных

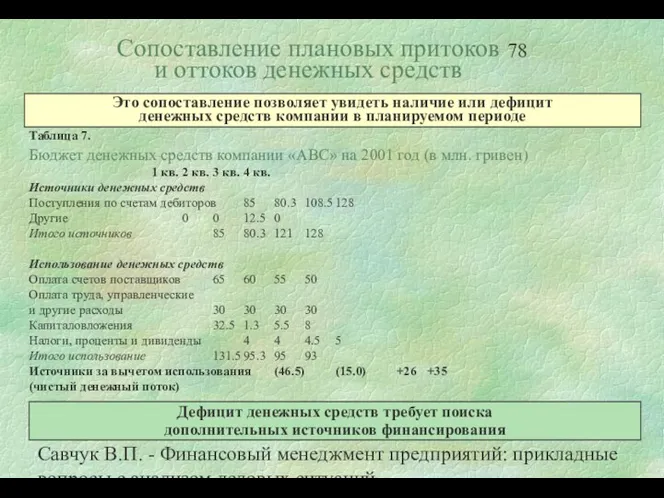

- 78. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Таблица 7. Бюджет денежных

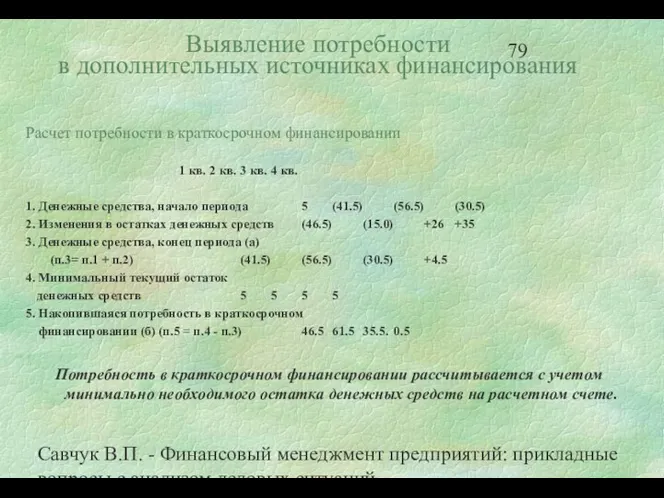

- 79. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Расчет потребности в краткосрочном

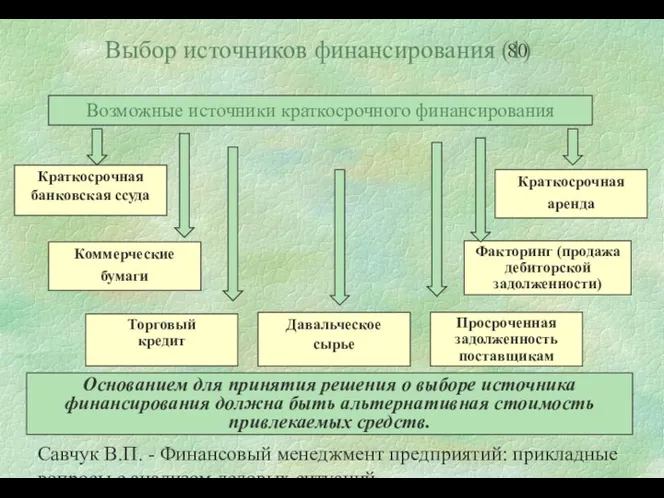

- 80. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основанием для принятия решения

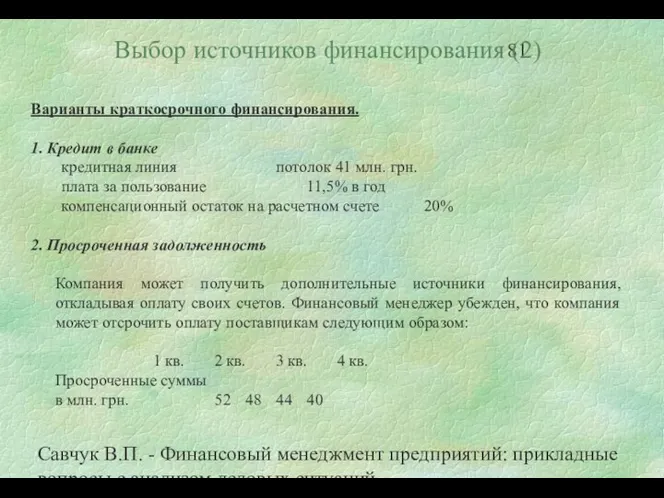

- 81. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Варианты краткосрочного финансирования. 1.

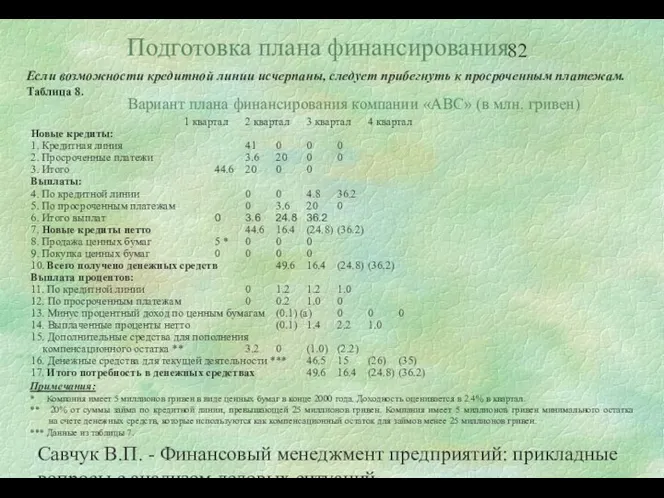

- 82. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Если возможности кредитной линии

- 83. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Решает ли данный план

- 84. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Оценка плана финансирования (2)

- 85. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций 3. Структура разработки бюджета

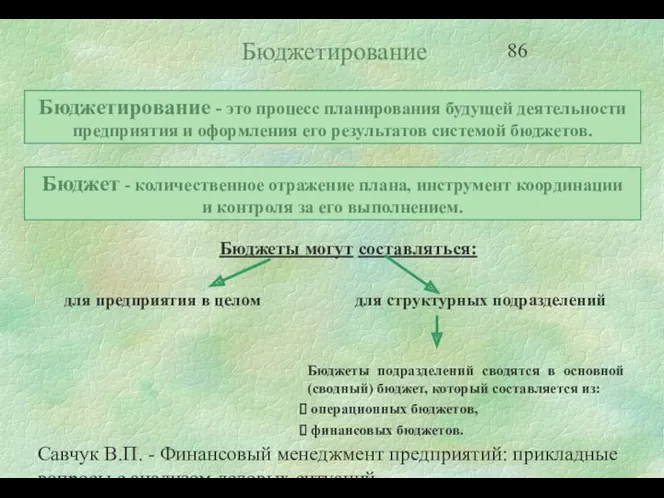

- 86. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджеты подразделений сводятся в

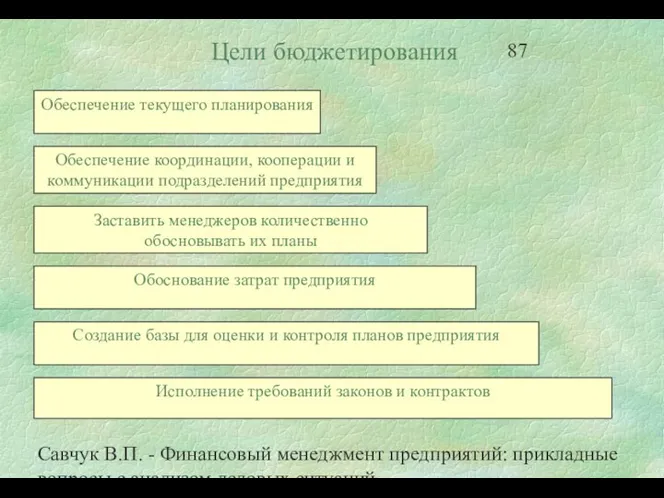

- 87. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Цели бюджетирования Обеспечение текущего

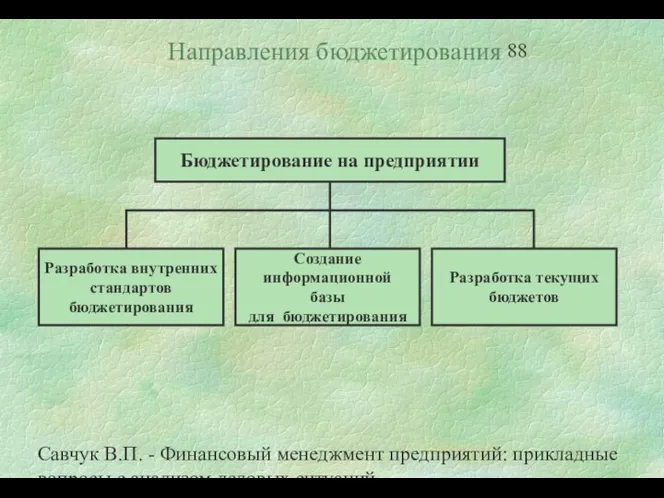

- 88. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Направления бюджетирования

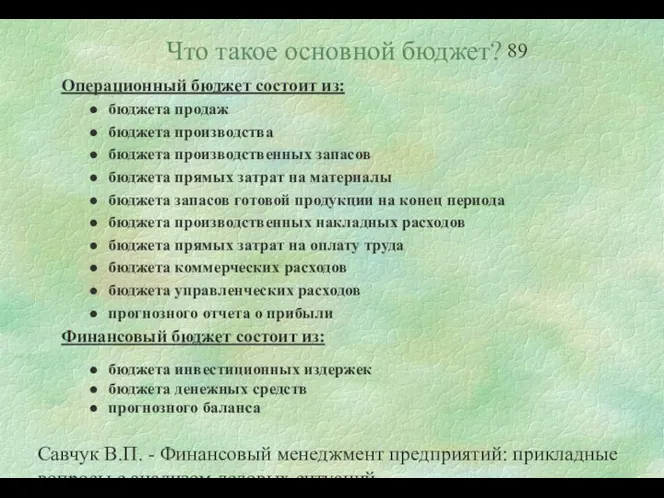

- 89. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Операционный бюджет состоит из:

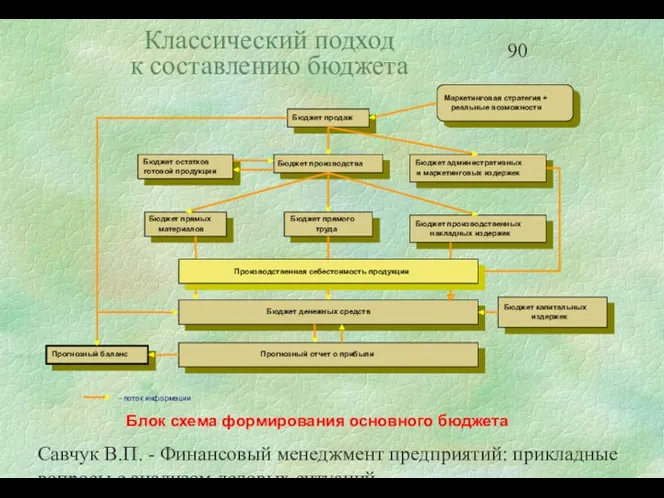

- 90. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Классический подход к составлению

- 91. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Развитие классического подхода

- 92. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Компоненты бюджета

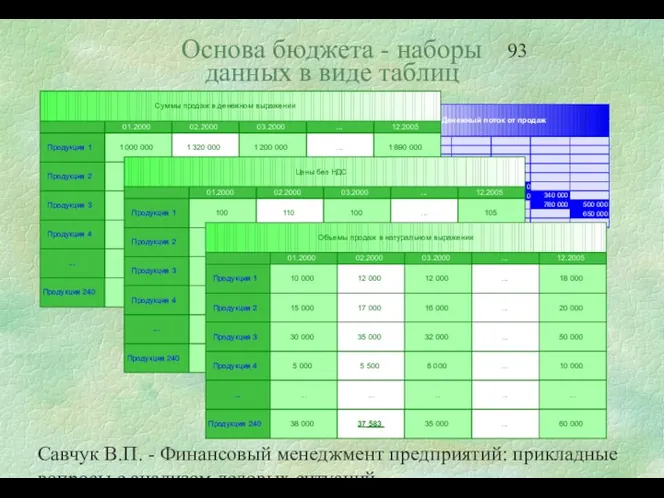

- 93. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основа бюджета - наборы

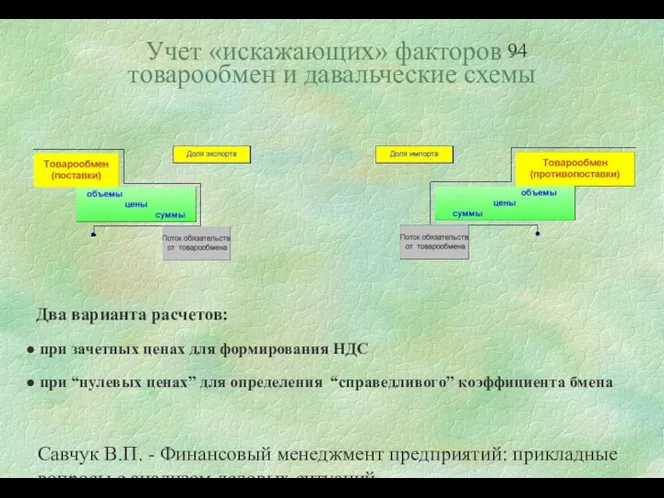

- 94. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Учет «искажающих» факторов -

- 95. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Основные части бюджета

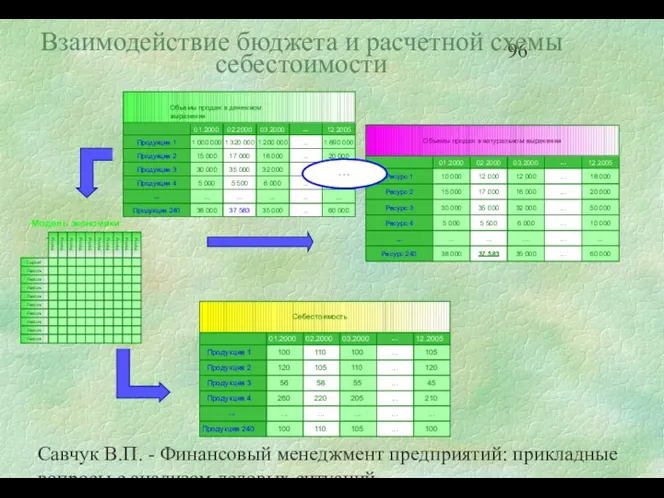

- 96. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Взаимодействие бюджета и расчетной

- 97. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет продаж - операционный

- 98. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Планирование продаж

- 99. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Факторы, влияющие на прогноз

- 100. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций При прогнозировании продаж в

- 101. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет производства - это

- 102. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Планирование производства

- 103. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет прямых затрат на

- 104. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Планирование закупок

- 105. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Объем закупок сырья и

- 106. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прямые затраты на оплату

- 107. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Планирование расходов на оплату

- 108. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет производственных накладных затрат

- 109. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет запасов готовой продукции

- 110. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет расходов на реализацию

- 111. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогнозный отчет о прибыли

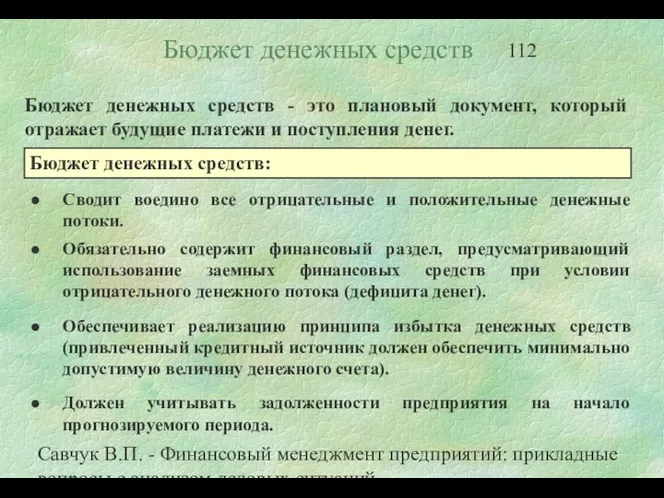

- 112. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет денежных средств -

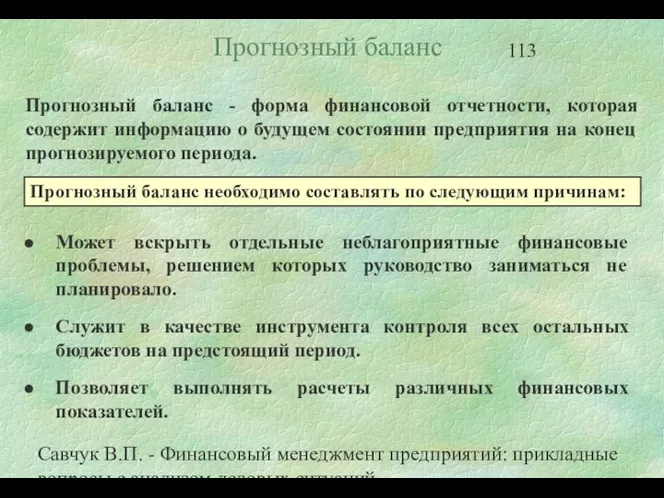

- 113. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогнозный баланс - форма

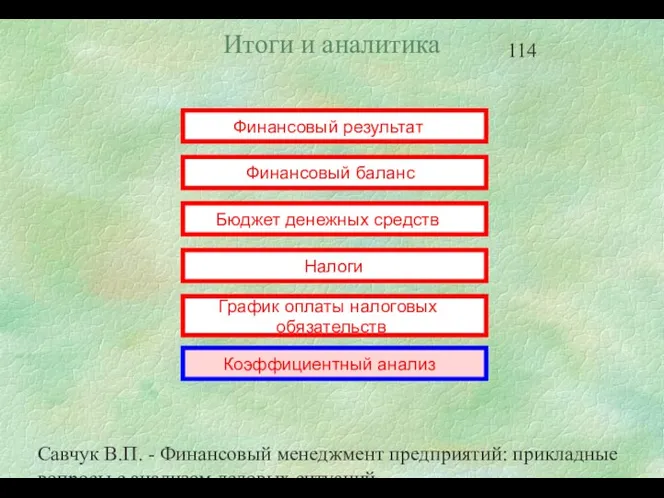

- 114. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Итоги и аналитика

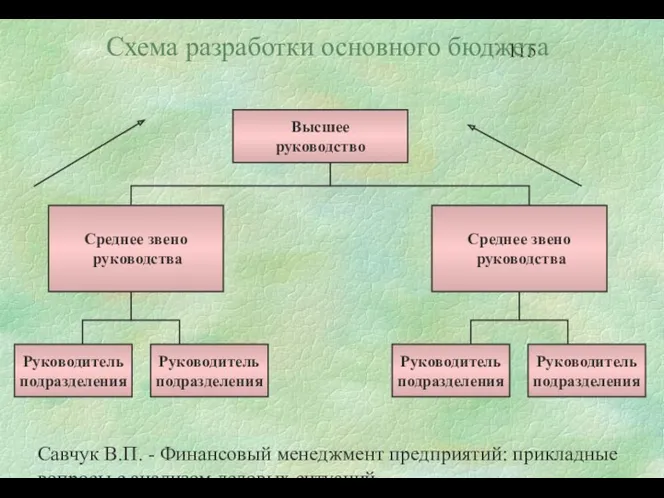

- 115. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Схема разработки основного бюджета

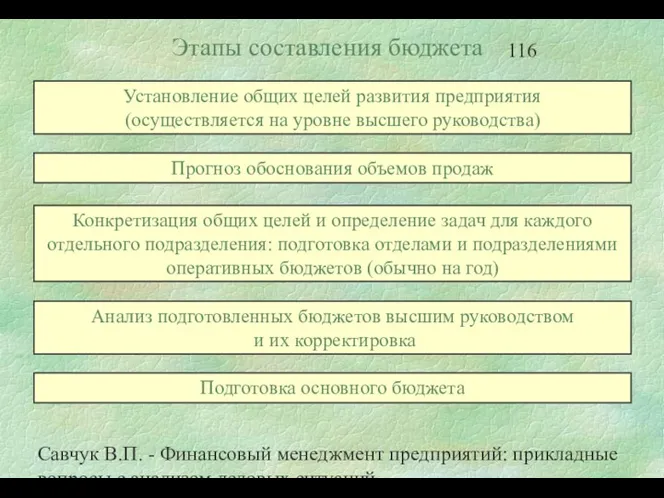

- 116. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Этапы составления бюджета Установление

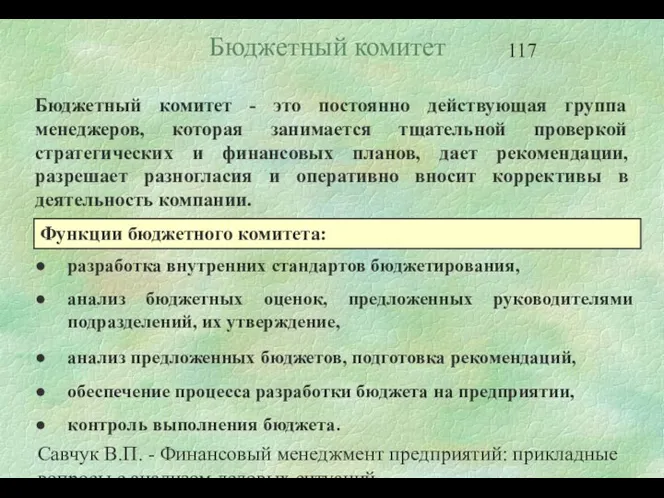

- 117. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджетный комитет - это

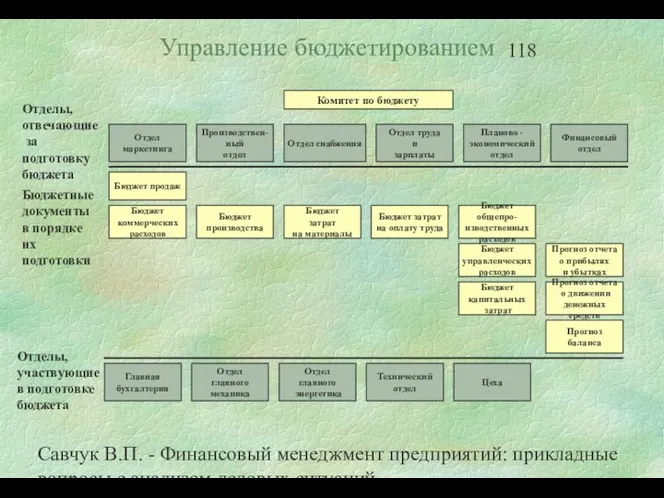

- 118. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Управление бюджетированием

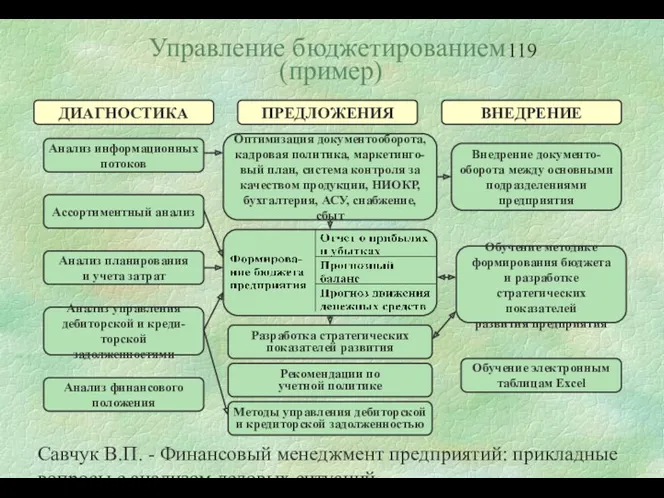

- 119. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Управление бюджетированием (пример)

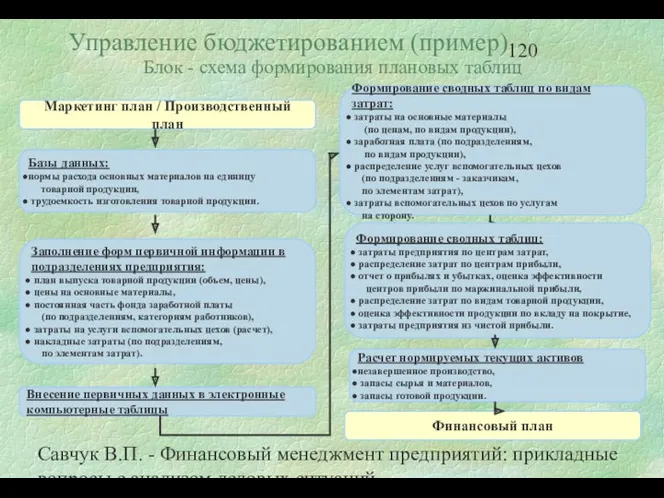

- 120. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Управление бюджетированием (пример) Блок

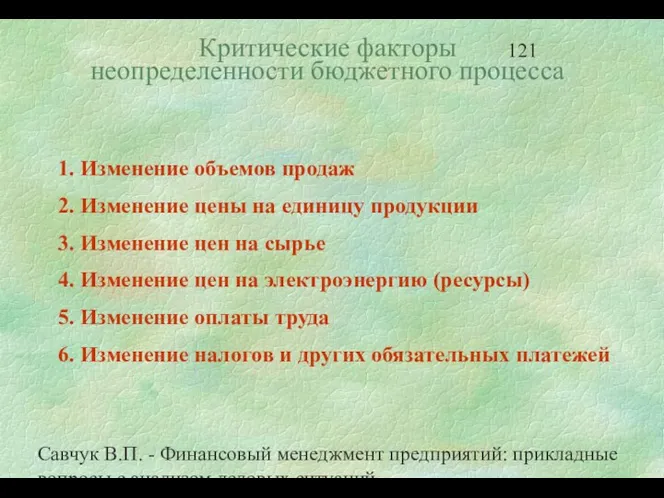

- 121. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций 1. Изменение объемов продаж

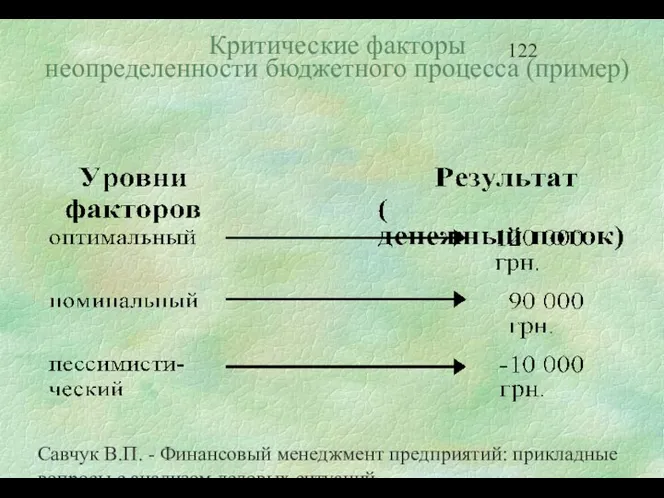

- 122. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Критические факторы неопределенности бюджетного

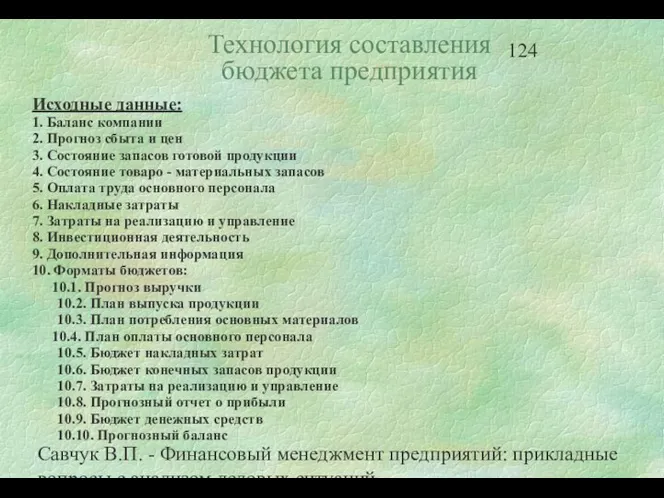

- 123. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций 4. Технология составления бюджета

- 124. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Исходные данные: 1. Баланс

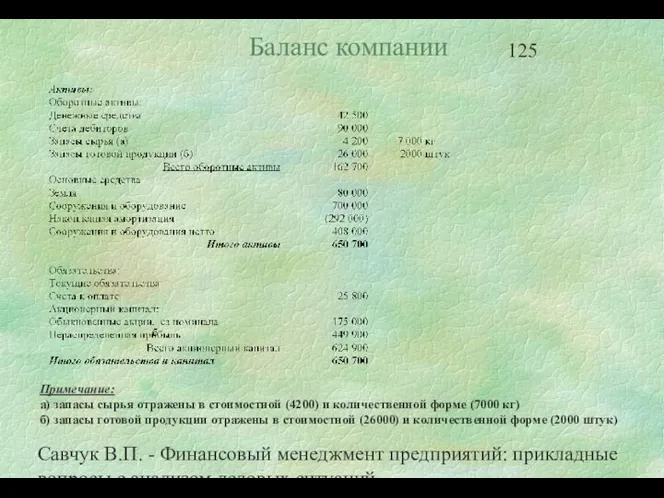

- 125. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Баланс компании Примечание: а)

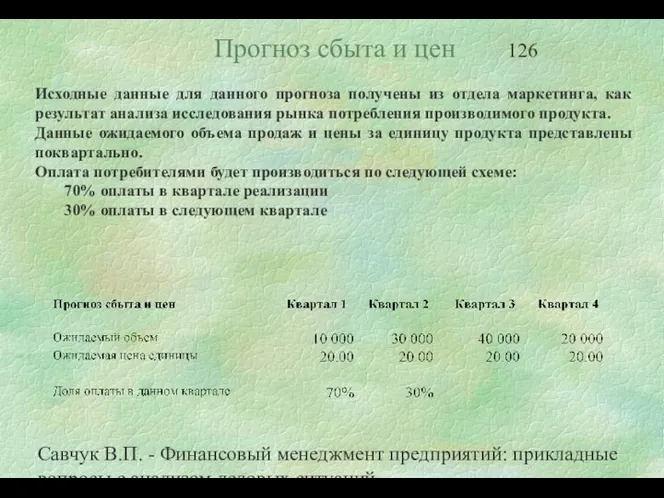

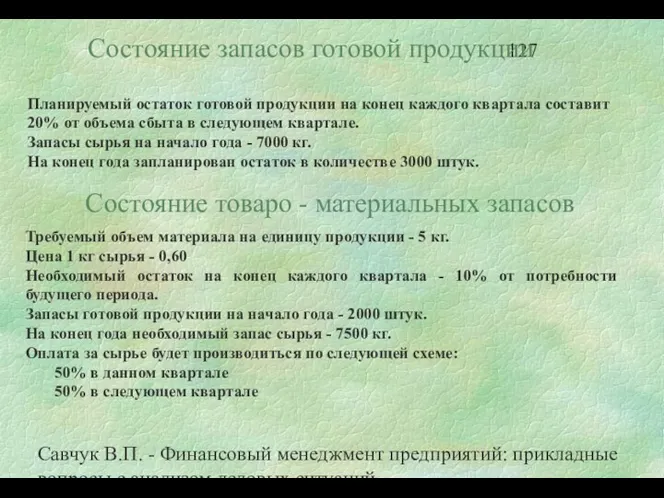

- 126. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Исходные данные для данного

- 127. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Требуемый объем материала на

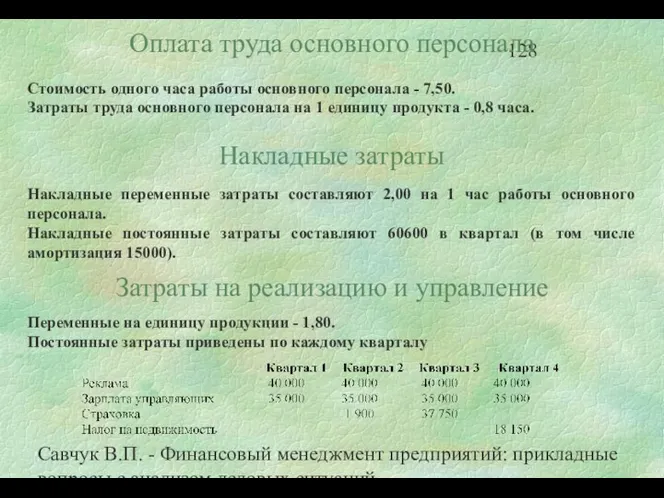

- 128. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Переменные на единицу продукции

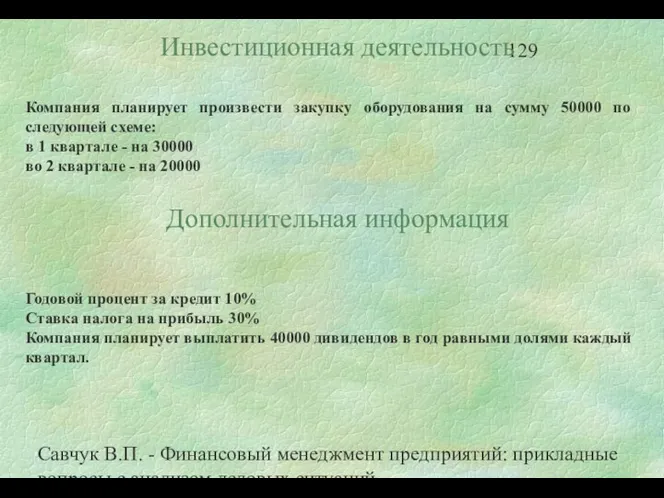

- 129. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Годовой процент за кредит

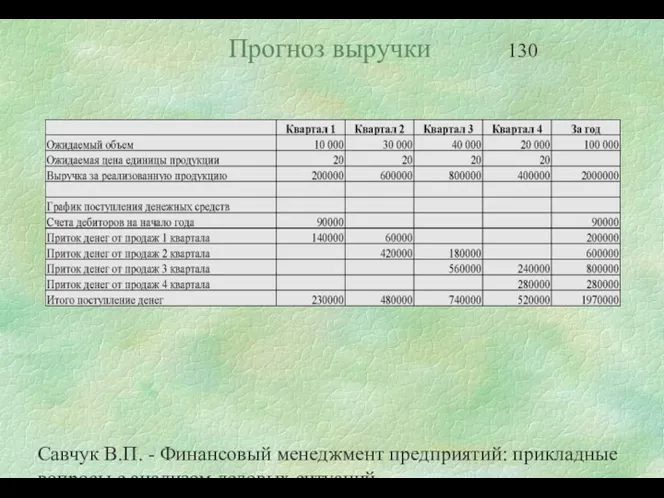

- 130. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогноз выручки

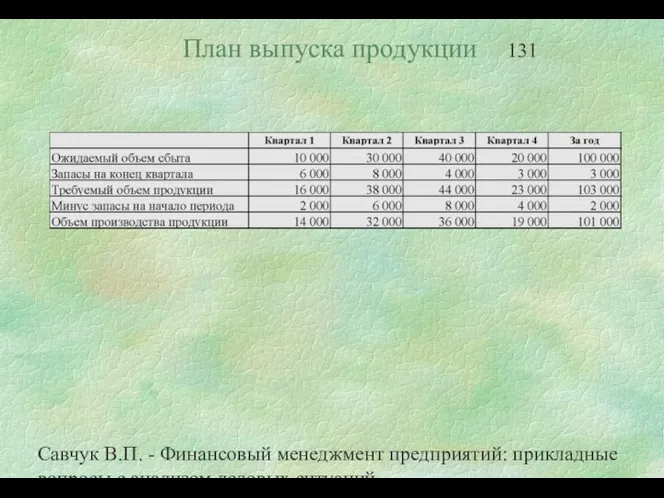

- 131. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций План выпуска продукции

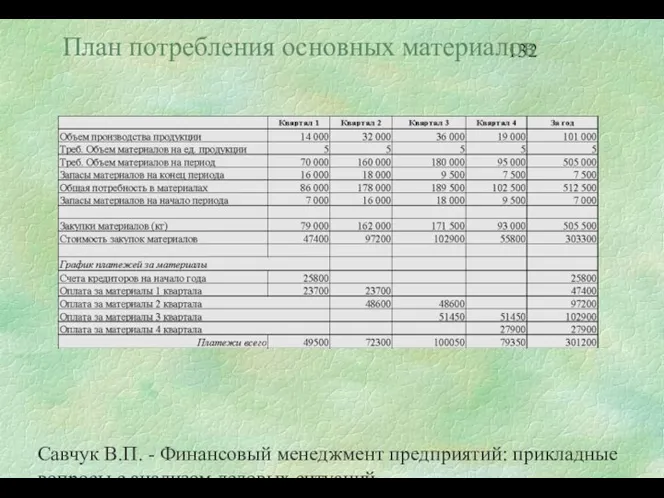

- 132. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций План потребления основных материалов

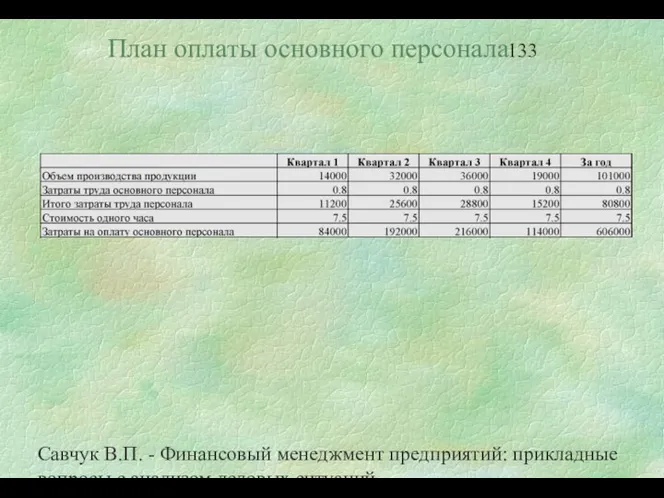

- 133. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций План оплаты основного персонала

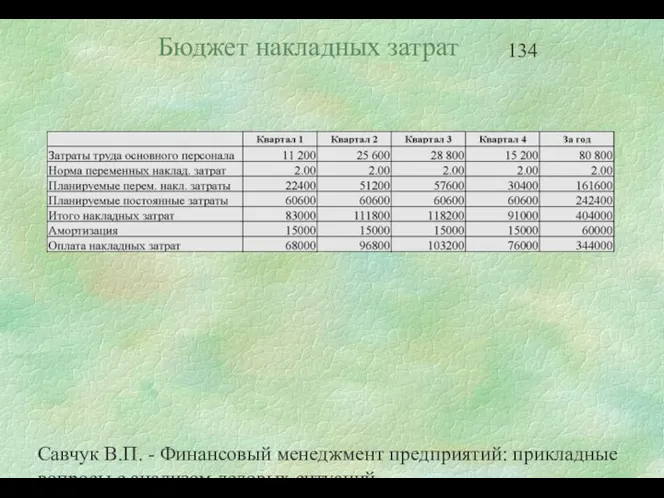

- 134. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет накладных затрат

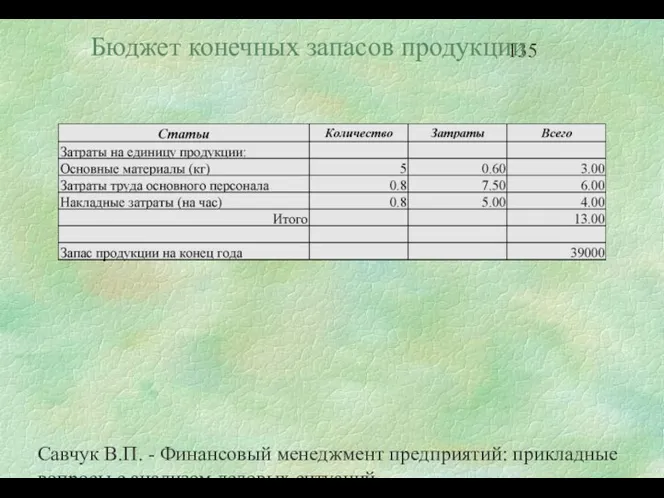

- 135. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет конечных запасов продукции

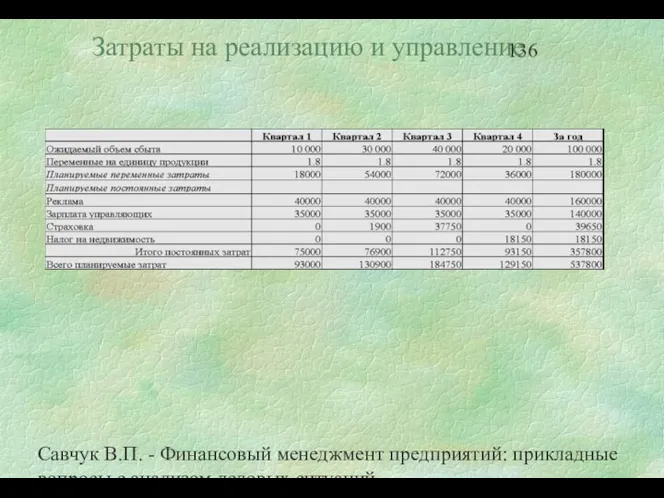

- 136. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Затраты на реализацию и

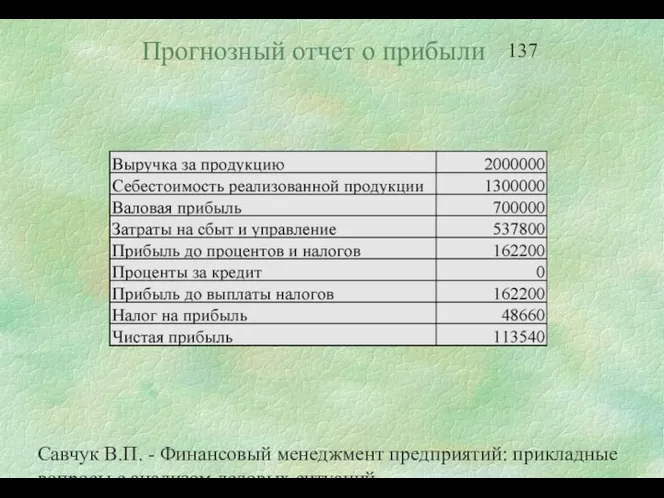

- 137. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Прогнозный отчет о прибыли

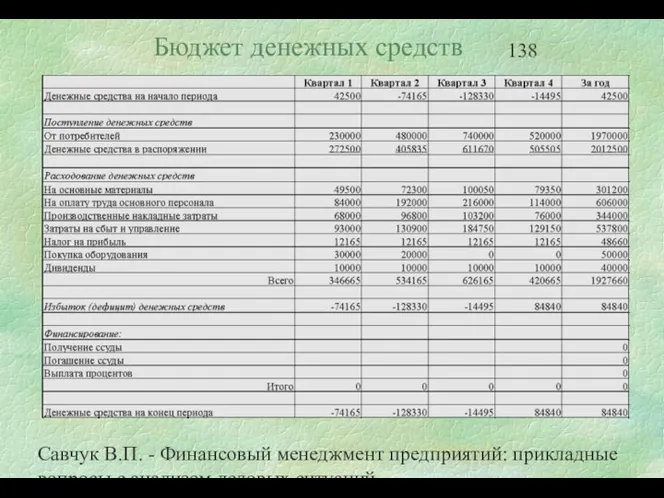

- 138. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет денежных средств

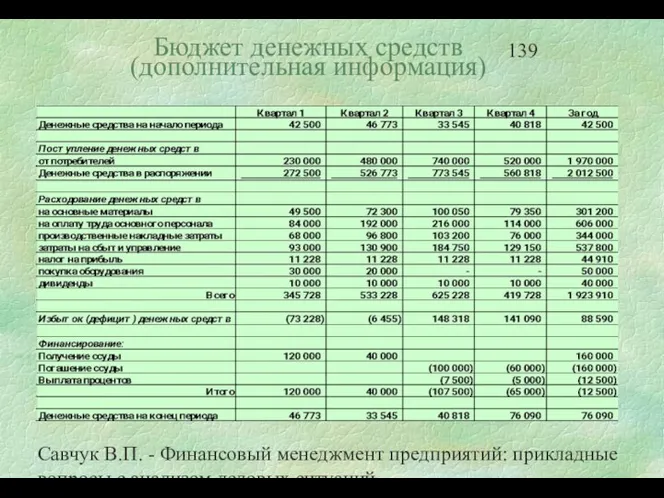

- 139. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Бюджет денежных средств (дополнительная

- 141. Скачать презентацию

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Автомобильная промышленность в России

Автомобильная промышленность в России Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Сущность и правовые основы аудита

Сущность и правовые основы аудита Аудиторский риск

Аудиторский риск Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации Бухгалтерлік Баланс

Бухгалтерлік Баланс Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Валютные операции. (Тема 3)

Валютные операции. (Тема 3) ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Проект Школьная карта

Проект Школьная карта Управление финансовыми рисками на основе современной портфельной теории

Управление финансовыми рисками на основе современной портфельной теории МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Тема 1. Содержание управления затратами на предприятии

Тема 1. Содержание управления затратами на предприятии Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Аудиторскай деятельность

Аудиторскай деятельность Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек