- Налоговая система РФ

Содержание

- 2. Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на

- 3. Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических,

- 4. Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

- 5. Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция,

- 6. Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного

- 7. Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных

- 8. Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем,

- 9. Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых

- 10. Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных

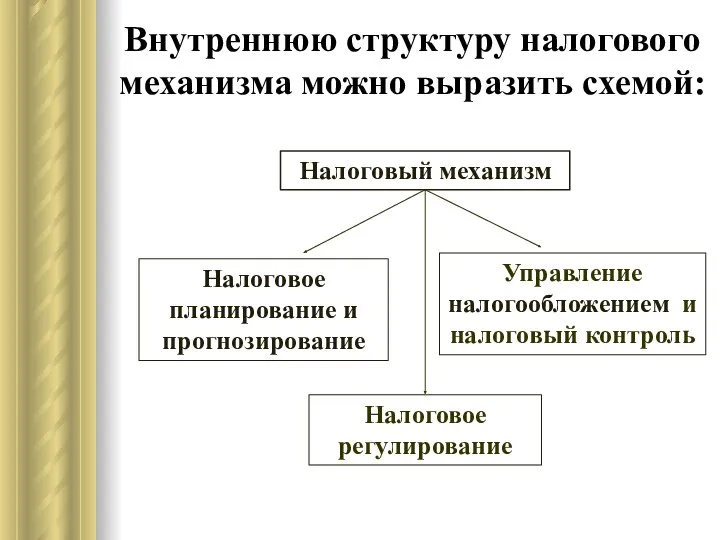

- 11. Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и

- 12. Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и

- 13. Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри

- 14. Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том

- 15. Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и

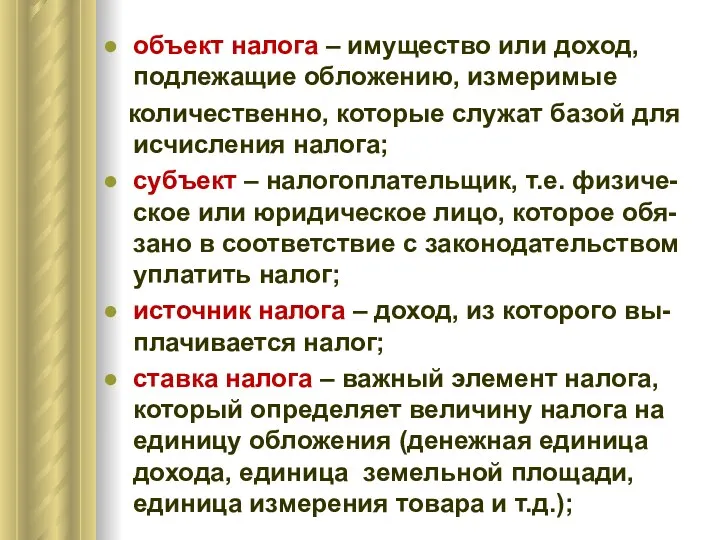

- 16. объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

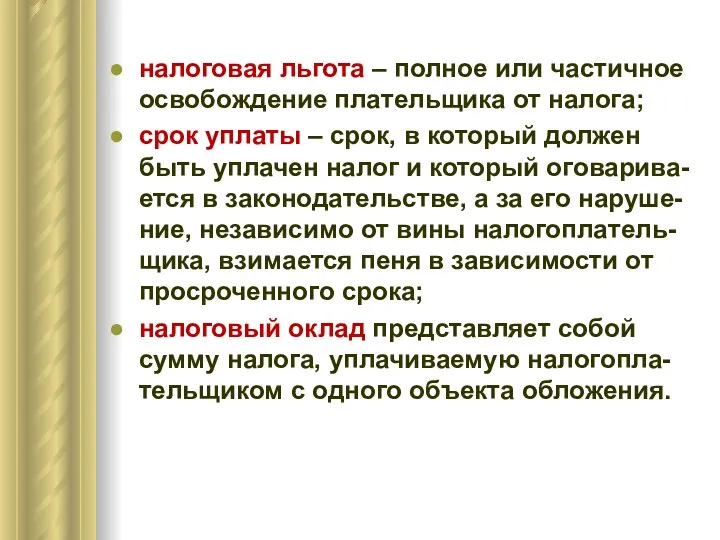

- 17. налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который

- 18. Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды:

- 19. По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы

- 20. Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо

- 21. Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального

- 22. Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой

- 23. Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их

- 24. Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории

- 26. Скачать презентацию

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в

Необходимость налогов:

Налоги в результате изъятия становятся собственностью государства и исполь-зуются им

Необходимость налогов:

Налоги в результате изъятия становятся собственностью государства и исполь-зуются им

Функции налогов:

Фискальная;

Регулирующая;

Стимулирующая;

Распределительная;

Контрольная.

Функции налогов:

Фискальная;

Регулирующая;

Стимулирующая;

Распределительная;

Контрольная.

Фискальная функция

проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его

Фискальная функция

проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его

Регулирующая функция

Государственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных

Регулирующая функция

Государственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных

Стимулирующая функция

С помощью налогов, льгот и санкций государство стимулирует технический

Стимулирующая функция

С помощью налогов, льгот и санкций государство стимулирует технический

Распределительная (пере- распределительная) функция

Посредством налогов в бюджете концент-рируются средства,

Распределительная (пере- распределительная) функция

Посредством налогов в бюджете концент-рируются средства,

Контрольная функция

способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать

Контрольная функция

способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать

Налоговый механизм

представляет собой совокупность организационно-правовых форм, методов и форм государственного управления

Налоговый механизм

представляет собой совокупность организационно-правовых форм, методов и форм государственного управления

Внутреннюю структуру налогового механизма можно выразить схемой:

Налоговый механизм

Налоговое планирование и прогнозирование

Управление

Внутреннюю структуру налогового механизма можно выразить схемой:

Налоговый механизм

Налоговое планирование и прогнозирование

Управление

Налоговое планирование и прогнозирование

это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка

Налоговое планирование и прогнозирование

это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка

Налоговое регулирование

обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях,

Налоговое регулирование

обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях,

Управление налогообложением и налоговый контроль

осуществляются аппаратом специалистов с помощью особых приёмов

Управление налогообложением и налоговый контроль

осуществляются аппаратом специалистов с помощью особых приёмов

Основные элементы налога

объект;

субъект;

источник налога;

ставка налога;

налоговая льгота;

срок уплаты;

налоговый оклад и др.

Основные элементы налога

объект;

субъект;

источник налога;

ставка налога;

налоговая льгота;

срок уплаты;

налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые

количественно,

объект налога – имущество или доход, подлежащие обложению, измеримые

количественно,

налоговая льгота – полное или частичное освобождение плательщика от налога;

срок уплаты

налоговая льгота – полное или частичное освобождение плательщика от налога;

срок уплаты

Классификация налогов и сборов

По объекту налогообложения существующие налоговые платежи и

Классификация налогов и сборов

По объекту налогообложения существующие налоговые платежи и

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги

Косвенные налоги – налоги на товары и услуги: налог на добавленную

Косвенные налоги – налоги на товары и услуги: налог на добавленную

Налоговая система

это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых

Налоговая система

это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых

Элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения

Элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения

Виды налогов

Федеральные налоги и сборы, порядок их зачисления в бюджет или

Виды налогов

Федеральные налоги и сборы, порядок их зачисления в бюджет или

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК

Бухгалтерский (финансовый) учет. Курс лекций

Бухгалтерский (финансовый) учет. Курс лекций ПЛАСТИКОВЫЕ карты — копия

ПЛАСТИКОВЫЕ карты — копия Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Зарплата и страховые взносы за декабрь 2023 г

Зарплата и страховые взносы за декабрь 2023 г Расчетные правоотношения

Расчетные правоотношения Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг What are costs?

What are costs? Fundraising

Fundraising Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Налоги. Практикум

Налоги. Практикум Метод двойной записи в истории формирования бухгалтерского учета

Метод двойной записи в истории формирования бухгалтерского учета Сущность и этапы процедуры банкротства экономического субъекта

Сущность и этапы процедуры банкротства экономического субъекта Банк жүйесі

Банк жүйесі Оценка машин и оборудования

Оценка машин и оборудования Політика доходів та оплата праці

Політика доходів та оплата праці Старинные русские деньги

Старинные русские деньги Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары The banking system and the world's leading banks

The banking system and the world's leading banks Банки. Банковская система

Банки. Банковская система Финансы предприятия

Финансы предприятия Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Основы построения системы налогообложения

Основы построения системы налогообложения Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар