- Учет операций по прямому страхованию

Содержание

- 2. Прямое страхование - Рассматривают как сделку по купе-продаже страховой защиты за деньги, оформленную юридически; Участвуют как

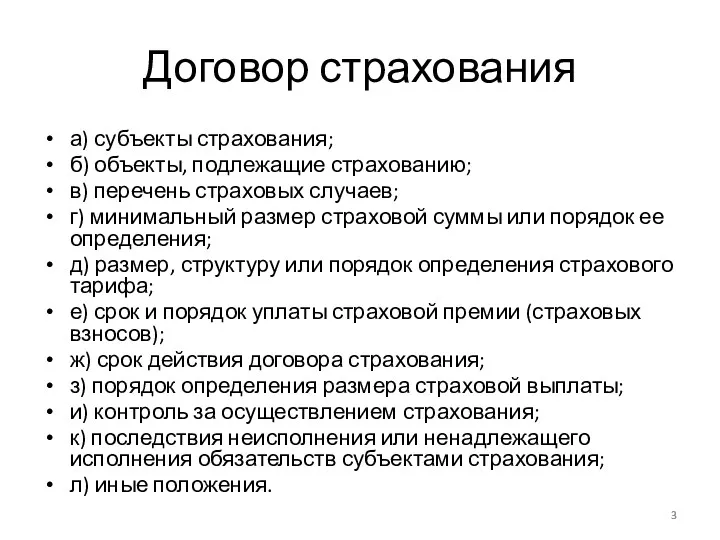

- 3. Договор страхования а) субъекты страхования; б) объекты, подлежащие страхованию; в) перечень страховых случаев; г) минимальный размер

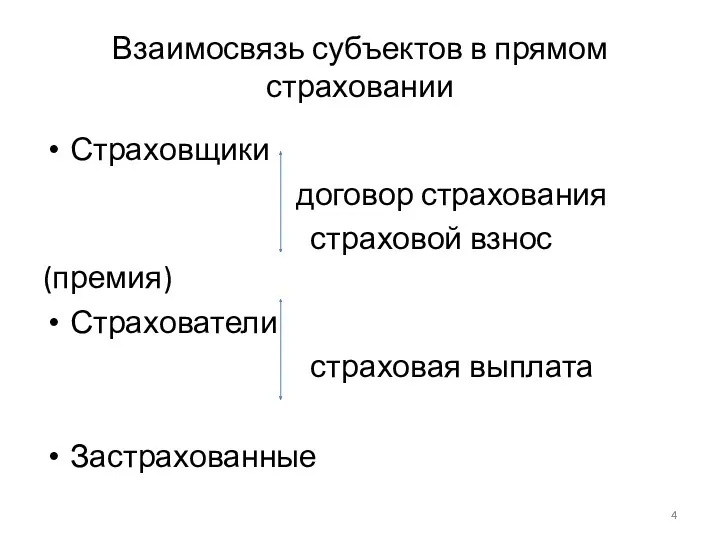

- 4. Взаимосвязь субъектов в прямом страховании Страховщики договор страхования страховой взнос (премия) Страхователи страховая выплата Застрахованные

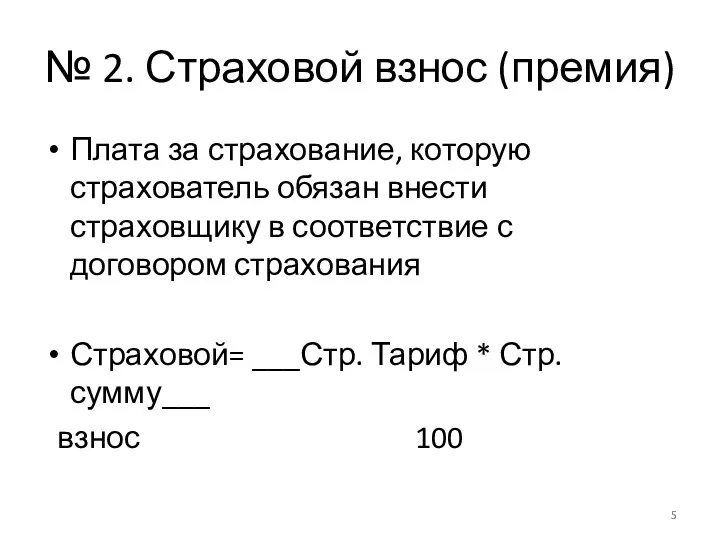

- 5. № 2. Страховой взнос (премия) Плата за страхование, которую страхователь обязан внести страховщику в соответствие с

- 6. Признание премии по договору страхования жизни зависит от периодичности взносов (пункт 14.5 Положения № 491-П). Общий

- 7. Особенности учета страховых взносов 1) страховые премии (взносы), причитающиеся к получению от страхователей по заключенным договорам

- 8. Даты признания страховой премии На дату перехода страхового риска от страхователя к страховщику страховая премия признается

- 9. 3) По договорам комбинированного страхования, содержащего в себе риски, относящиеся к страхованию жизни, и риски, относящиеся

- 10. 6) Увеличение (уменьшение) страховой премии (взносов) в связи с изменением условий договора признается в бухгалтерском учете

- 11. 7) Уменьшение страховой премии (взносов) в связи с досрочным расторжением договора страхования, а также расторжение договора

- 12. Страховщик не имеет достоверных данных в связи с более поздним получением первичных учетных документов Доначисление страховой

- 13. Таким образом, если премия по договору выплачивается единовременно, страховщик отражает начисление премии в бухгалтерском учете следующим

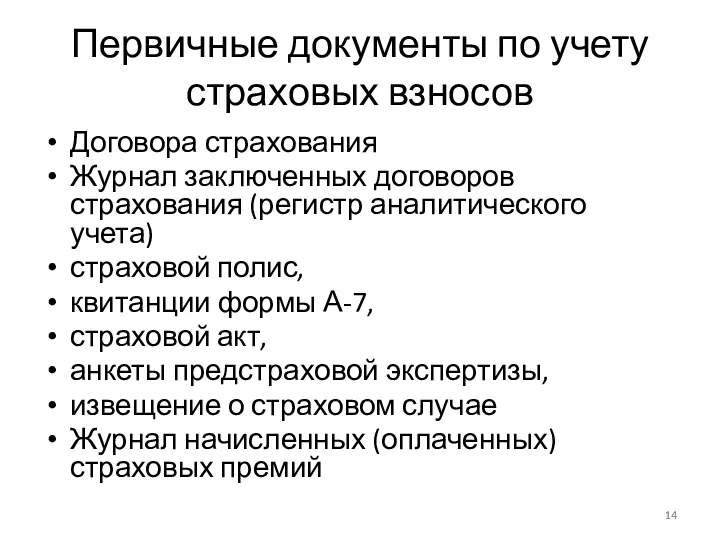

- 14. Первичные документы по учету страховых взносов Договора страхования Журнал заключенных договоров страхования (регистр аналитического учета) страховой

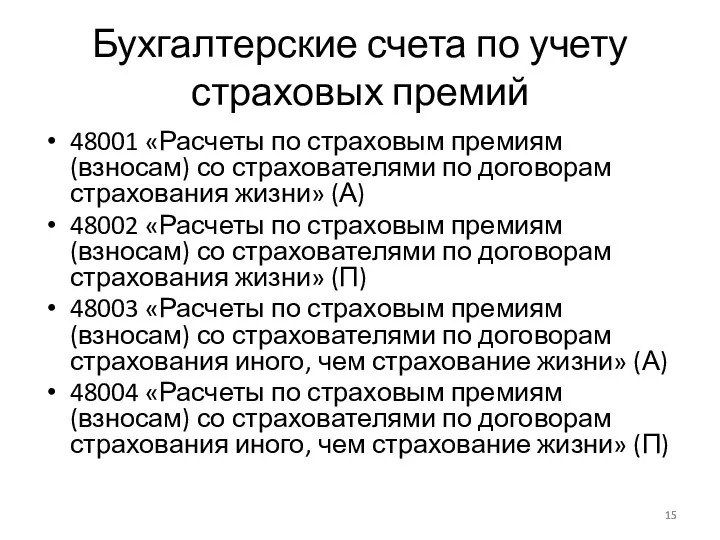

- 15. Бухгалтерские счета по учету страховых премий 48001 «Расчеты по страховым премиям (взносам) со страхователями по договорам

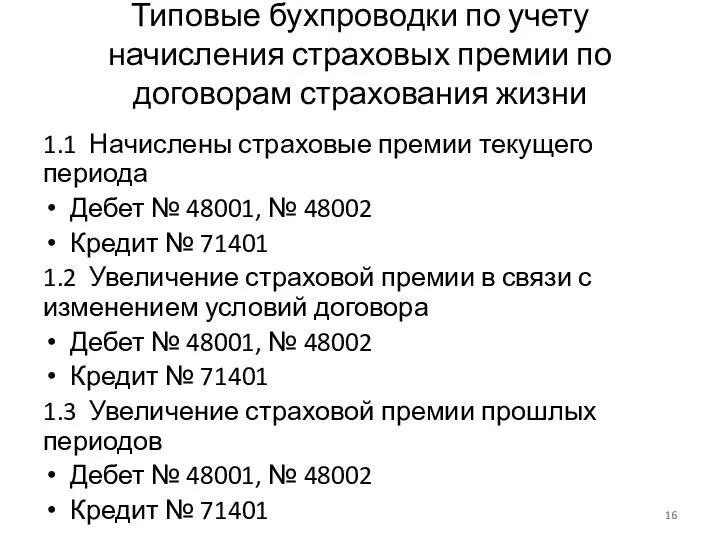

- 16. Типовые бухпроводки по учету начисления страховых премии по договорам страхования жизни 1.1 Начислены страховые премии текущего

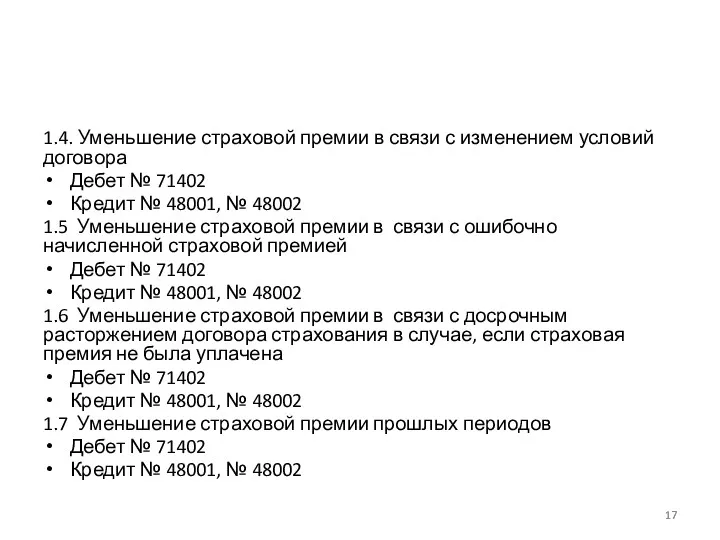

- 17. 1.4. Уменьшение страховой премии в связи с изменением условий договора Дебет № 71402 Кредит № 48001,

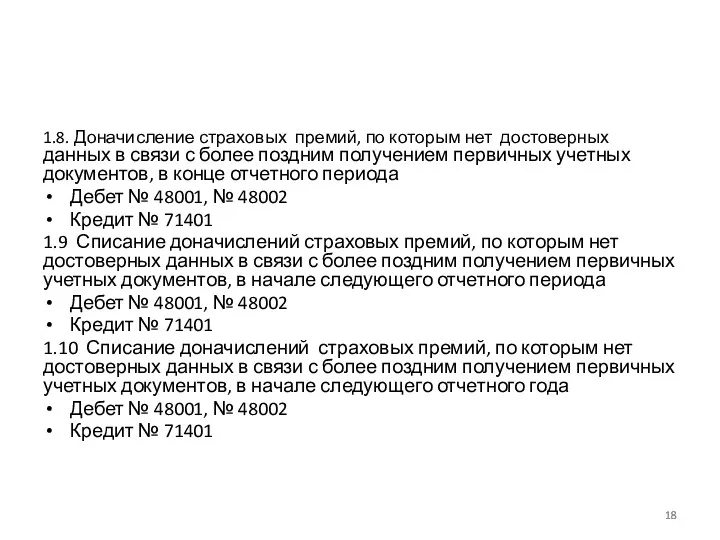

- 18. 1.8. Доначисление страховых премий, по которым нет достоверных данных в связи с более поздним получением первичных

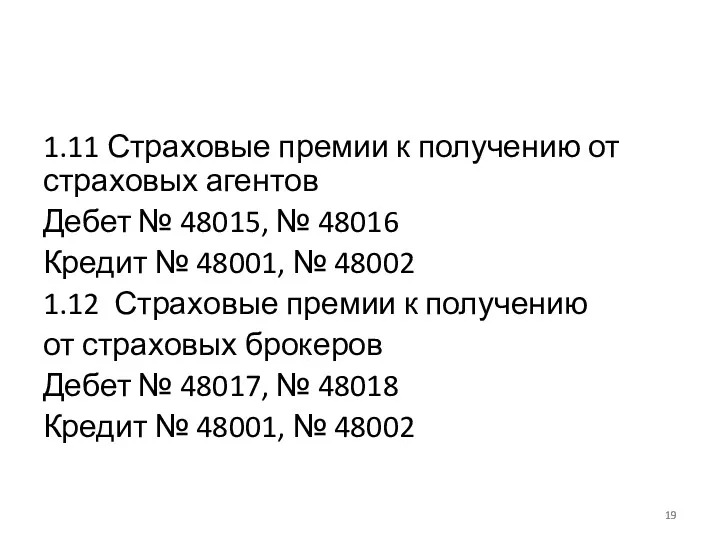

- 19. 1.11 Страховые премии к получению от страховых агентов Дебет № 48015, № 48016 Кредит № 48001,

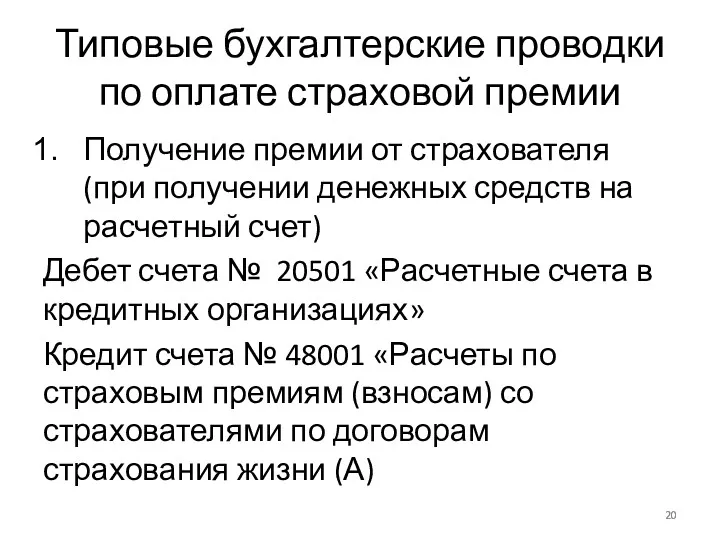

- 20. Типовые бухгалтерские проводки по оплате страховой премии Получение премии от страхователя (при получении денежных средств на

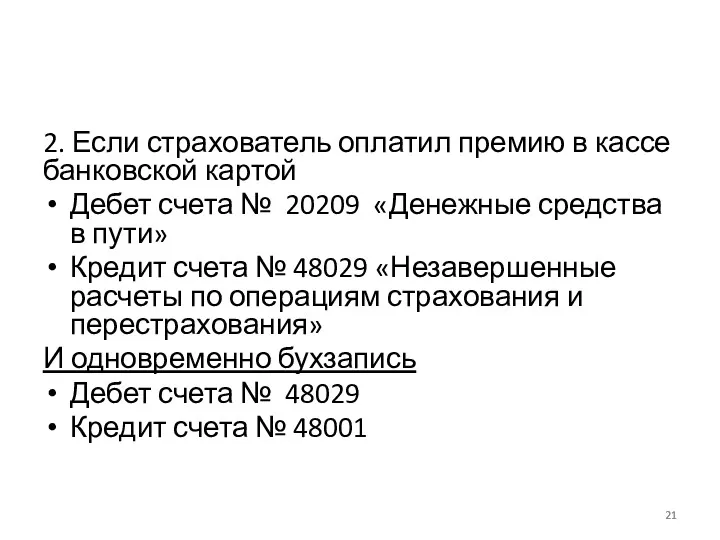

- 21. 2. Если страхователь оплатил премию в кассе банковской картой Дебет счета № 20209 «Денежные средства в

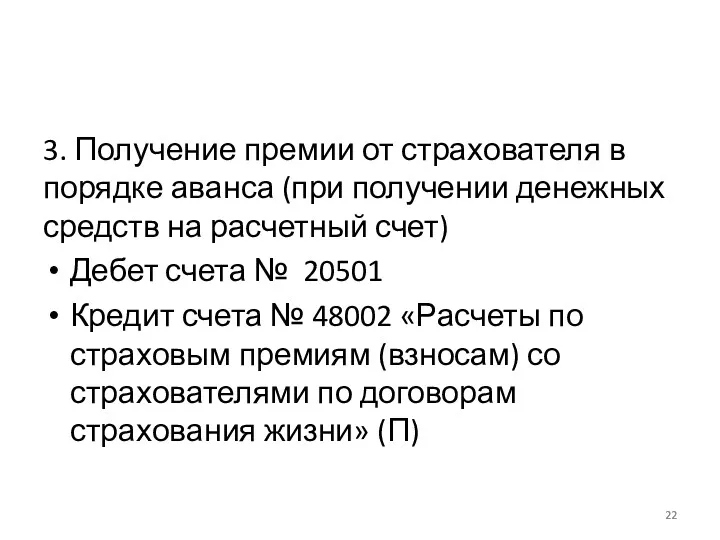

- 22. 3. Получение премии от страхователя в порядке аванса (при получении денежных средств на расчетный счет) Дебет

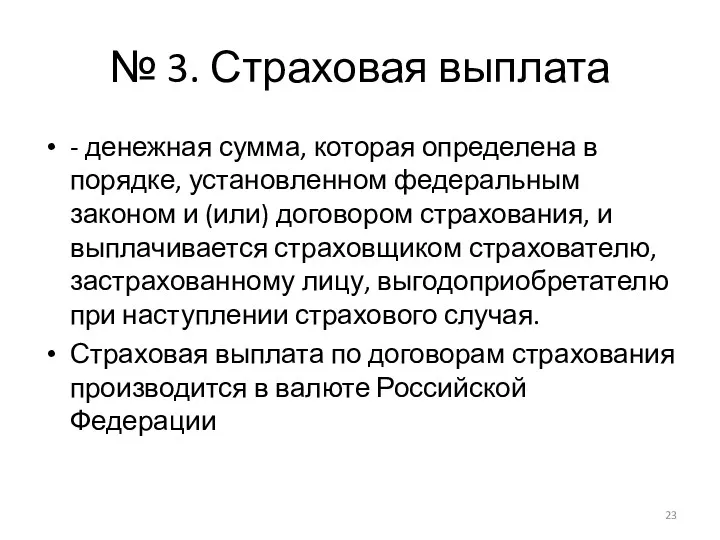

- 23. № 3. Страховая выплата - денежная сумма, которая определена в порядке, установленном федеральным законом и (или)

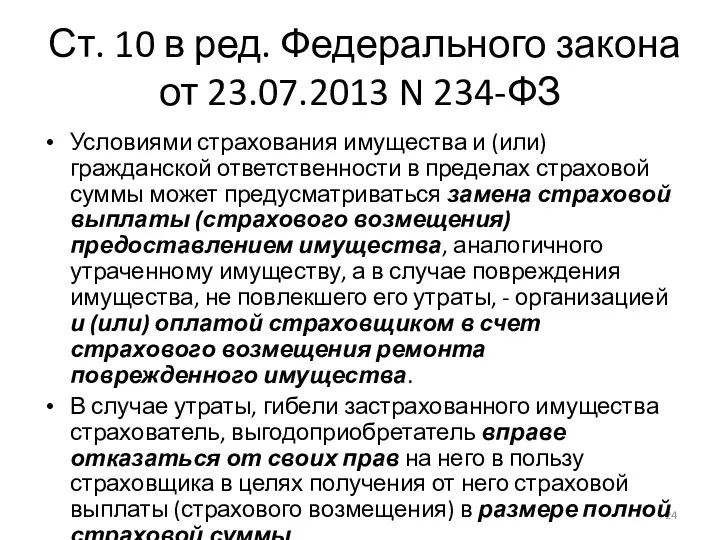

- 24. Ст. 10 в ред. Федерального закона от 23.07.2013 N 234-ФЗ Условиями страхования имущества и (или) гражданской

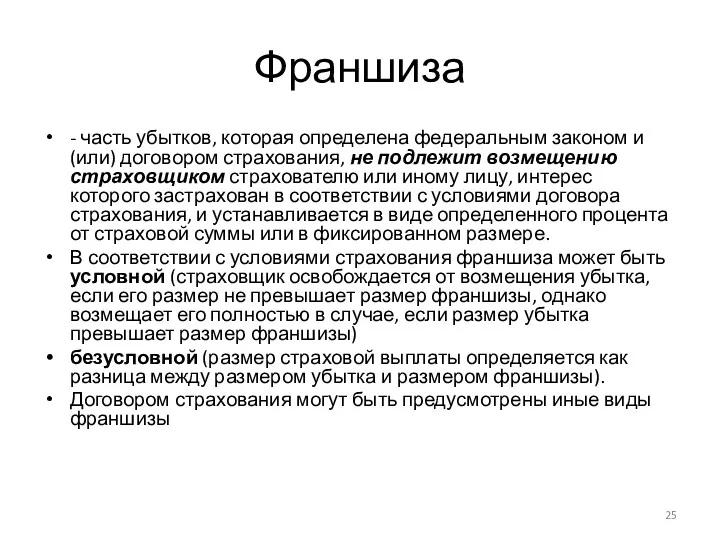

- 25. Франшиза - часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком

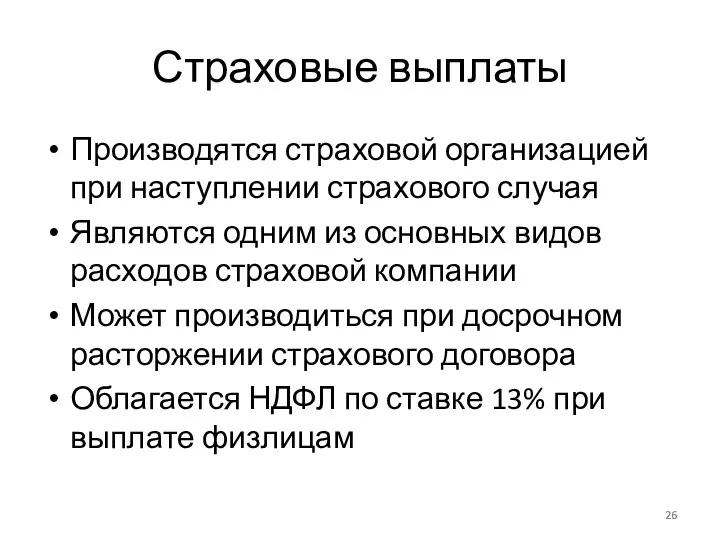

- 26. Страховые выплаты Производятся страховой организацией при наступлении страхового случая Являются одним из основных видов расходов страховой

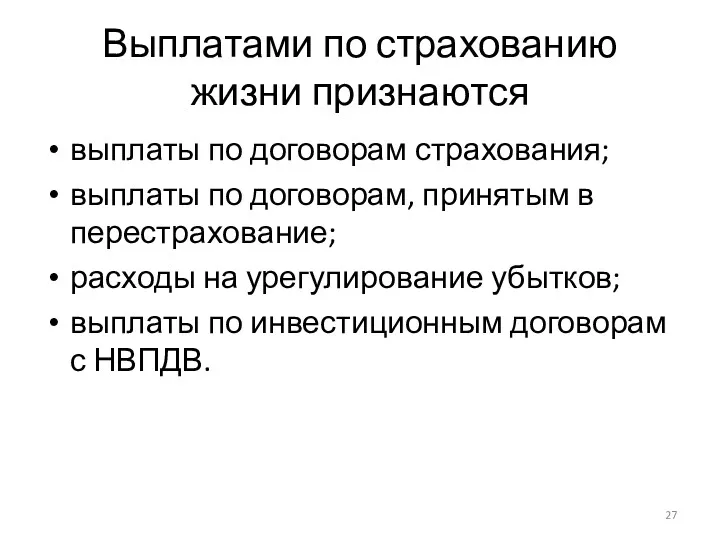

- 27. Выплатами по страхованию жизни признаются выплаты по договорам страхования; выплаты по договорам, принятым в перестрахование; расходы

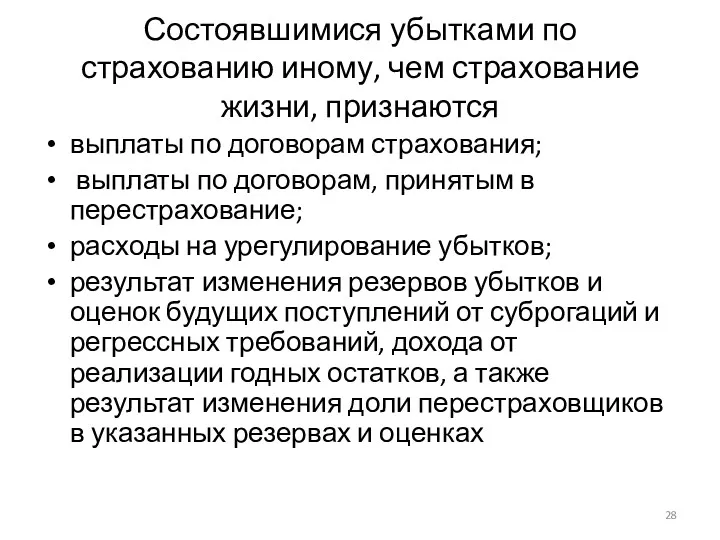

- 28. Состоявшимися убытками по страхованию иному, чем страхование жизни, признаются выплаты по договорам страхования; выплаты по договорам,

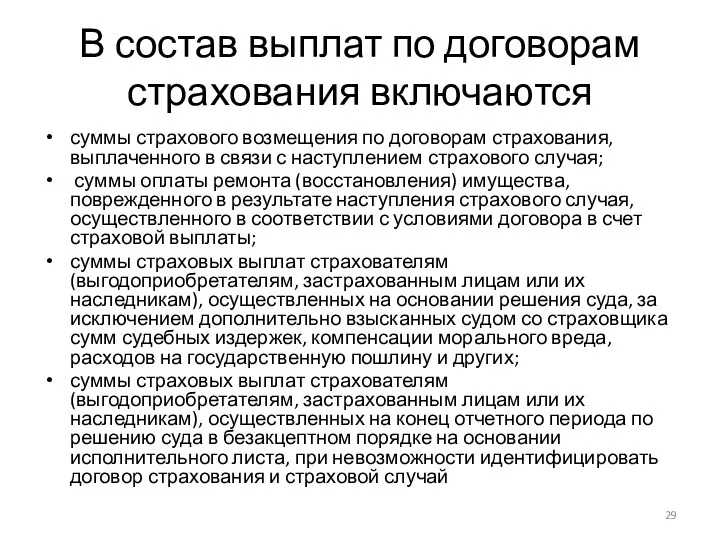

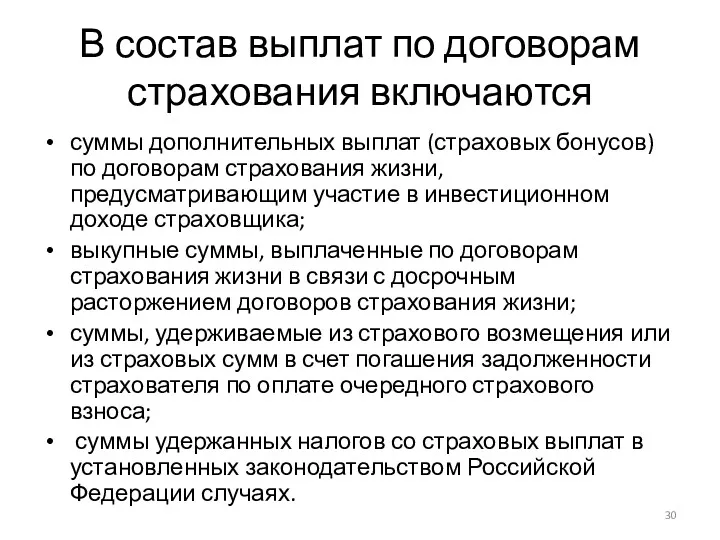

- 29. В состав выплат по договорам страхования включаются суммы страхового возмещения по договорам страхования, выплаченного в связи

- 30. В состав выплат по договорам страхования включаются суммы дополнительных выплат (страховых бонусов) по договорам страхования жизни,

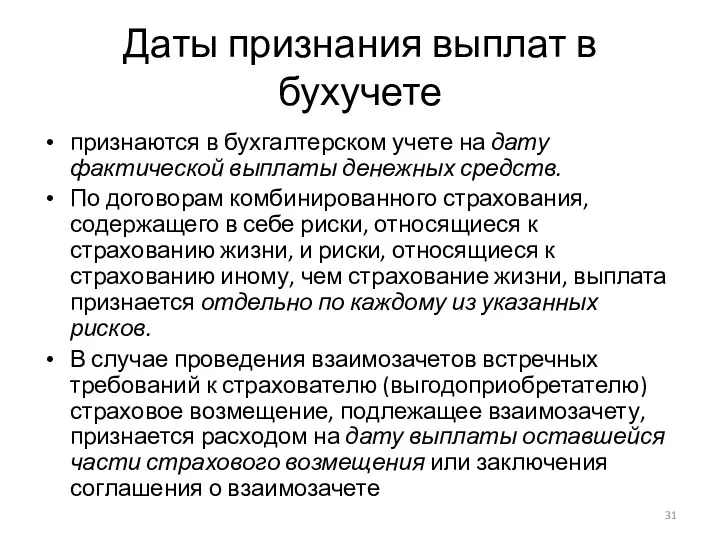

- 31. Даты признания выплат в бухучете признаются в бухгалтерском учете на дату фактической выплаты денежных средств. По

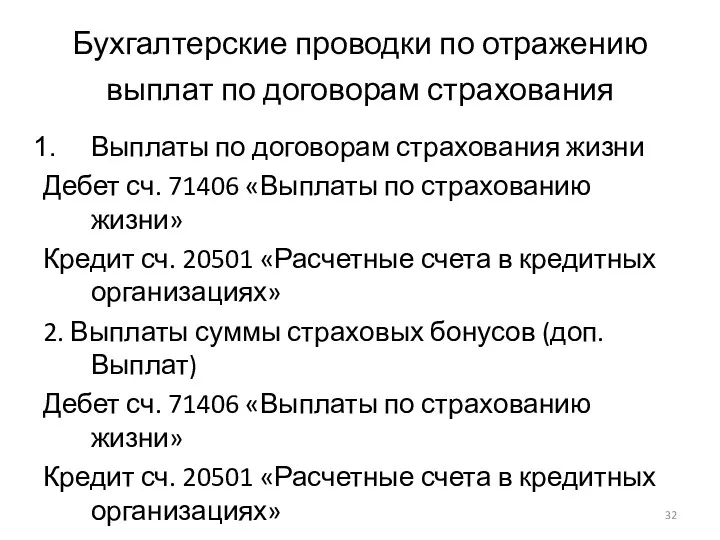

- 32. Бухгалтерские проводки по отражению выплат по договорам страхования Выплаты по договорам страхования жизни Дебет сч. 71406

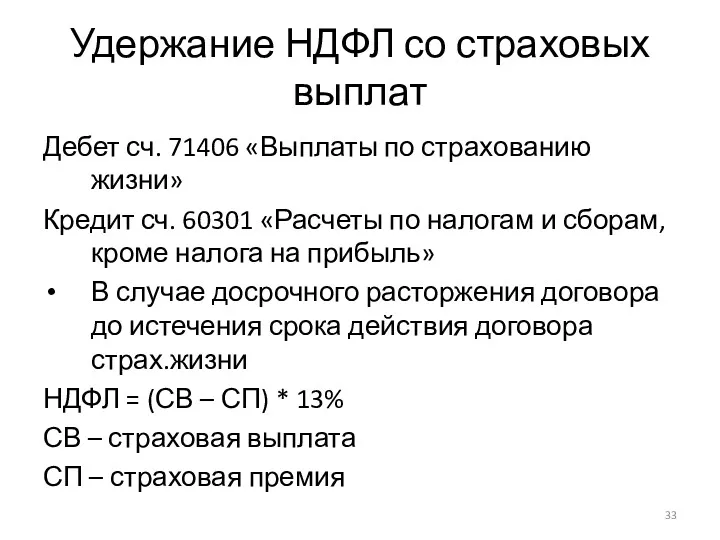

- 33. Удержание НДФЛ со страховых выплат Дебет сч. 71406 «Выплаты по страхованию жизни» Кредит сч. 60301 «Расчеты

- 34. Удержание НДФЛ со страховых выплат 2. По договорам имущественного страхования, в т.ч. страхования ответственности или уничтожения

- 35. Расходы на урегулирование убытков представляют собой расходы страховщика, связанные с организацией необходимых мероприятий, направленных на урегулирование

- 36. Прямые расходы по урегулированию убытков расходы на оплату страховщиком услуг экспертов (сюрвейеров, аварийных комиссаров, прочих экспертов),

- 37. Косвенные расходы по урегулированию убытков представляют собой расходы, которые не могут быть отнесены на конкретный убыток.

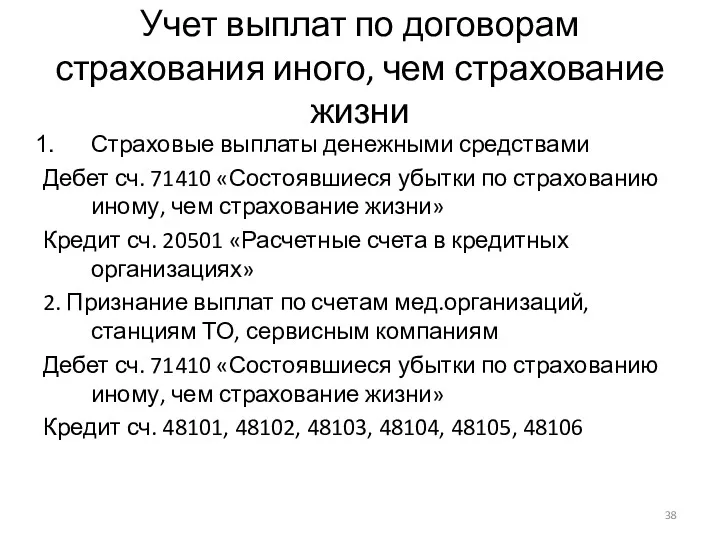

- 38. Учет выплат по договорам страхования иного, чем страхование жизни Страховые выплаты денежными средствами Дебет сч. 71410

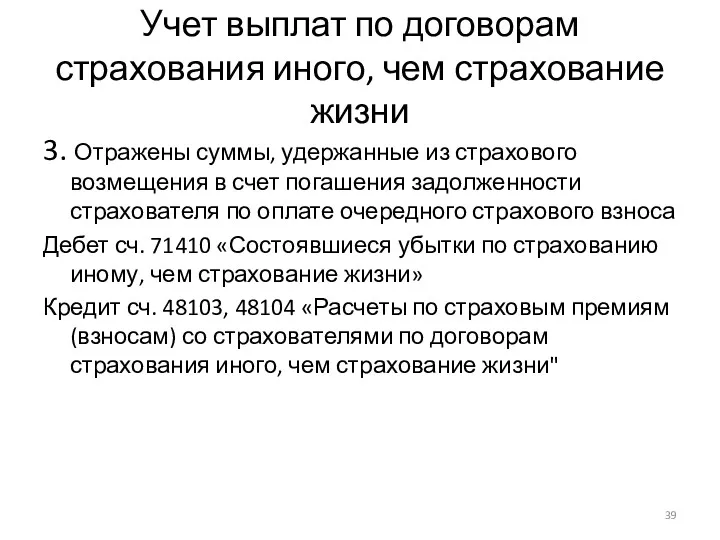

- 39. Учет выплат по договорам страхования иного, чем страхование жизни 3. Отражены суммы, удержанные из страхового возмещения

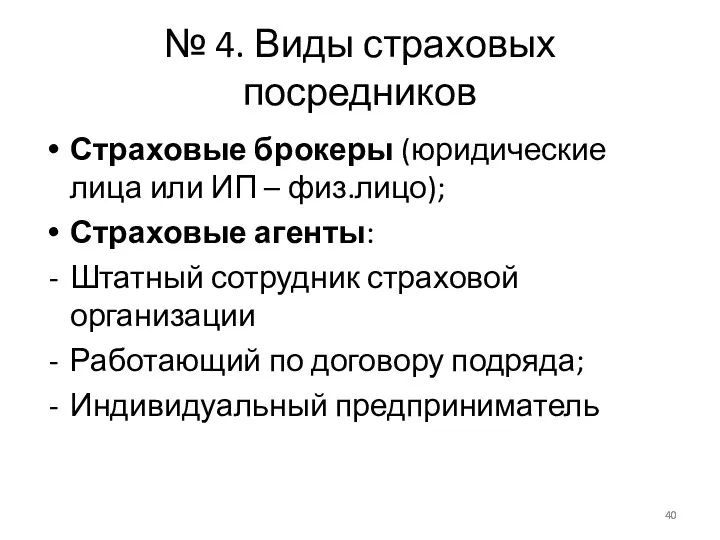

- 40. № 4. Виды страховых посредников Страховые брокеры (юридические лица или ИП – физ.лицо); Страховые агенты: Штатный

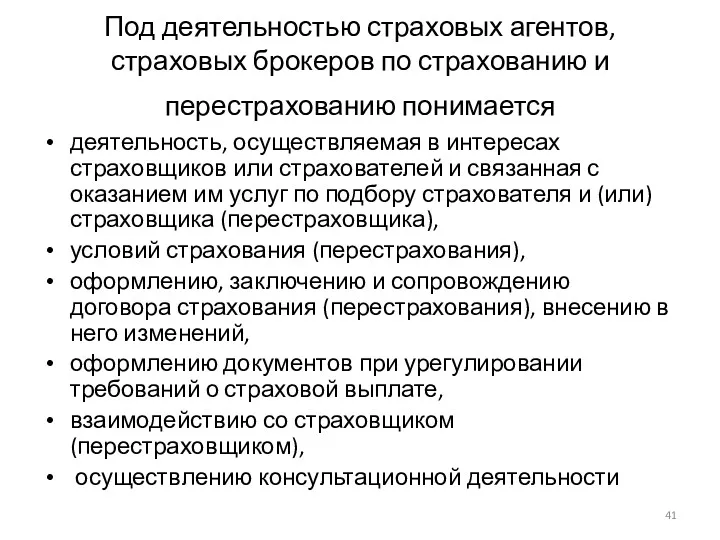

- 41. Под деятельностью страховых агентов, страховых брокеров по страхованию и перестрахованию понимается деятельность, осуществляемая в интересах страховщиков

- 42. Не могут быть страховыми агентами и /или брокерами лица имеющие неснятую или непогашенную судимость либо осуществлявшие

- 43. Страховой агент, страховой брокер обязаны обеспечивать сохранность денежных средств в случае получения страховой премии (страховых взносов)

- 44. Ст. 8.4. ФЗ «Об организации страхового дела в РФ» Вознаграждение, выплачиваемое страховщиком страховому агенту, страховому брокеру

- 45. Требования к страховым брокерам Страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты

- 46. Особенности учета расчетов со страховыми посредниками Страховые агенты и брокеры получают комиссионное вознаграждение Суммы вознаграждений посредникам

- 47. Счета по расчетам со страховыми агентами N 48015 "Расчеты по страховым премиям (взносам) со страховыми агентами«

- 48. По дебету счетов отражаются суммы начисленных к получению в отчетном периоде страховых премий (взносов) от страховых

- 50. Скачать презентацию

Прямое страхование -

Рассматривают как сделку по купе-продаже страховой защиты за

Прямое страхование -

Рассматривают как сделку по купе-продаже страховой защиты за

Договор страхования

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный

Договор страхования

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный

Взаимосвязь субъектов в прямом страховании

Страховщики

договор страхования

страховой взнос (премия)

Взаимосвязь субъектов в прямом страховании

Страховщики

договор страхования

страховой взнос (премия)

№ 2. Страховой взнос (премия)

Плата за страхование, которую страхователь обязан внести

№ 2. Страховой взнос (премия)

Плата за страхование, которую страхователь обязан внести

Признание премии по договору страхования жизни зависит от периодичности взносов (пункт

Признание премии по договору страхования жизни зависит от периодичности взносов (пункт

Особенности учета страховых взносов

1) страховые премии (взносы), причитающиеся к получению от

Особенности учета страховых взносов

1) страховые премии (взносы), причитающиеся к получению от

Даты признания страховой премии

На дату перехода страхового риска от страхователя к

Даты признания страховой премии

На дату перехода страхового риска от страхователя к

3) По договорам комбинированного страхования, содержащего в себе риски, относящиеся к

3) По договорам комбинированного страхования, содержащего в себе риски, относящиеся к

6) Увеличение (уменьшение) страховой премии (взносов) в связи с изменением условий

6) Увеличение (уменьшение) страховой премии (взносов) в связи с изменением условий

7) Уменьшение страховой премии (взносов) в связи с досрочным расторжением договора

7) Уменьшение страховой премии (взносов) в связи с досрочным расторжением договора

Страховщик не имеет достоверных данных в связи с

более поздним получением первичных

Страховщик не имеет достоверных данных в связи с более поздним получением первичных

Таким образом, если премия по договору выплачивается единовременно, страховщик отражает начисление

Таким образом, если премия по договору выплачивается единовременно, страховщик отражает начисление

Первичные документы по учету страховых взносов

Договора страхования

Журнал заключенных договоров страхования (регистр

Первичные документы по учету страховых взносов

Договора страхования

Журнал заключенных договоров страхования (регистр

Бухгалтерские счета по учету страховых премий

48001 «Расчеты по страховым премиям (взносам)

Бухгалтерские счета по учету страховых премий

48001 «Расчеты по страховым премиям (взносам)

Типовые бухпроводки по учету начисления страховых премии по договорам страхования жизни

1.1

Типовые бухпроводки по учету начисления страховых премии по договорам страхования жизни

1.1

1.4. Уменьшение страховой премии в связи с изменением условий договора

Дебет №

1.4. Уменьшение страховой премии в связи с изменением условий договора

Дебет №

1.8. Доначисление страховых премий, по которым нет достоверных данных в связи

1.8. Доначисление страховых премий, по которым нет достоверных данных в связи

1.11 Страховые премии к получению от страховых агентов

Дебет № 48015, №

1.11 Страховые премии к получению от страховых агентов

Дебет № 48015, №

Типовые бухгалтерские проводки по оплате страховой премии

Получение премии от страхователя (при

Типовые бухгалтерские проводки по оплате страховой премии

Получение премии от страхователя (при

2. Если страхователь оплатил премию в кассе банковской картой

Дебет счета №

2. Если страхователь оплатил премию в кассе банковской картой

Дебет счета №

3. Получение премии от страхователя в порядке аванса (при получении денежных

3. Получение премии от страхователя в порядке аванса (при получении денежных

№ 3. Страховая выплата

- денежная сумма, которая определена в порядке, установленном

№ 3. Страховая выплата

- денежная сумма, которая определена в порядке, установленном

Ст. 10 в ред. Федерального закона от 23.07.2013 N 234-ФЗ

Условиями

Ст. 10 в ред. Федерального закона от 23.07.2013 N 234-ФЗ

Условиями

Франшиза

- часть убытков, которая определена федеральным законом и (или) договором страхования,

Франшиза

- часть убытков, которая определена федеральным законом и (или) договором страхования,

Страховые выплаты

Производятся страховой организацией при наступлении страхового случая

Являются одним из основных

Страховые выплаты

Производятся страховой организацией при наступлении страхового случая

Являются одним из основных

Выплатами по страхованию жизни признаются

выплаты по договорам страхования;

выплаты по договорам,

Выплатами по страхованию жизни признаются

выплаты по договорам страхования;

выплаты по договорам,

Состоявшимися убытками по страхованию иному, чем страхование жизни, признаются

выплаты по договорам

Состоявшимися убытками по страхованию иному, чем страхование жизни, признаются

выплаты по договорам

В состав выплат по договорам страхования включаются

суммы страхового возмещения по

В состав выплат по договорам страхования включаются

суммы страхового возмещения по

В состав выплат по договорам страхования включаются

суммы дополнительных выплат (страховых бонусов)

В состав выплат по договорам страхования включаются

суммы дополнительных выплат (страховых бонусов)

Даты признания выплат в бухучете

признаются в бухгалтерском учете на дату фактической

Даты признания выплат в бухучете

признаются в бухгалтерском учете на дату фактической

Бухгалтерские проводки по отражению выплат по договорам страхования

Выплаты по договорам

Бухгалтерские проводки по отражению выплат по договорам страхования

Выплаты по договорам

Удержание НДФЛ со страховых выплат

Дебет сч. 71406 «Выплаты по страхованию жизни»

Кредит

Удержание НДФЛ со страховых выплат

Дебет сч. 71406 «Выплаты по страхованию жизни»

Кредит

Удержание НДФЛ со страховых выплат

2. По договорам имущественного страхования, в т.ч.

Удержание НДФЛ со страховых выплат

2. По договорам имущественного страхования, в т.ч.

Расходы на урегулирование убытков

представляют собой расходы страховщика, связанные с организацией необходимых

Расходы на урегулирование убытков

представляют собой расходы страховщика, связанные с организацией необходимых

Прямые расходы по урегулированию убытков

расходы на оплату страховщиком услуг экспертов (сюрвейеров,

Прямые расходы по урегулированию убытков

расходы на оплату страховщиком услуг экспертов (сюрвейеров,

Косвенные расходы по урегулированию убытков

представляют собой расходы, которые не могут быть

Косвенные расходы по урегулированию убытков

представляют собой расходы, которые не могут быть

Учет выплат по договорам страхования иного, чем страхование жизни

Страховые выплаты денежными

Учет выплат по договорам страхования иного, чем страхование жизни

Страховые выплаты денежными

Учет выплат по договорам страхования иного, чем страхование жизни

3. Отражены суммы,

Учет выплат по договорам страхования иного, чем страхование жизни

3. Отражены суммы,

№ 4. Виды страховых посредников

Страховые брокеры (юридические лица или ИП –

№ 4. Виды страховых посредников

Страховые брокеры (юридические лица или ИП –

Под деятельностью страховых агентов, страховых брокеров по страхованию и перестрахованию понимается

Под деятельностью страховых агентов, страховых брокеров по страхованию и перестрахованию понимается

Не могут быть страховыми агентами и /или брокерами лица

имеющие неснятую или

Не могут быть страховыми агентами и /или брокерами лица

имеющие неснятую или

Страховой агент, страховой брокер обязаны

обеспечивать сохранность денежных средств в случае получения

Страховой агент, страховой брокер обязаны

обеспечивать сохранность денежных средств в случае получения

Ст. 8.4. ФЗ «Об организации страхового дела в РФ»

Вознаграждение, выплачиваемое страховщиком

Ст. 8.4. ФЗ «Об организации страхового дела в РФ»

Вознаграждение, выплачиваемое страховщиком

Требования к страховым брокерам

Страховые брокеры, осуществляющие прием денежных средств от страхователей

Требования к страховым брокерам

Страховые брокеры, осуществляющие прием денежных средств от страхователей

Особенности учета расчетов со страховыми посредниками

Страховые агенты и брокеры получают

Особенности учета расчетов со страховыми посредниками

Страховые агенты и брокеры получают

Счета по расчетам со страховыми агентами

N 48015 "Расчеты по страховым премиям

Счета по расчетам со страховыми агентами

N 48015 "Расчеты по страховым премиям

По дебету счетов отражаются

суммы начисленных к получению в отчетном периоде страховых

По дебету счетов отражаются

суммы начисленных к получению в отчетном периоде страховых

Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Формирование сметной стоимости строительства. Тема 3

Формирование сметной стоимости строительства. Тема 3 Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Карту какого банка следует выбрать в 14 лет

Карту какого банка следует выбрать в 14 лет Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Экологическое страхование

Экологическое страхование Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Элементы аудиторского заключения

Элементы аудиторского заключения Издержки производства

Издержки производства Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру

Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру Бюджетирование как форма текущего финансового планирования

Бюджетирование как форма текущего финансового планирования Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Города России на банкнотах разного достоинства

Города России на банкнотах разного достоинства Налоговая система

Налоговая система Инвестиции в строительство загородных домов

Инвестиции в строительство загородных домов Организация контроля таможенной стоимости

Организация контроля таможенной стоимости Понятие и составные части собственного капитала

Понятие и составные части собственного капитала Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым

Бюджет для граждан муниципального образования Ленинское сельское поселение Красногвардейского района Республики Крым Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Почта России ЕАС ОПС

Почта России ЕАС ОПС Методы и пути максимизации прибыли

Методы и пути максимизации прибыли