- Учет финансового результата и капитала. (Тема 8)

Содержание

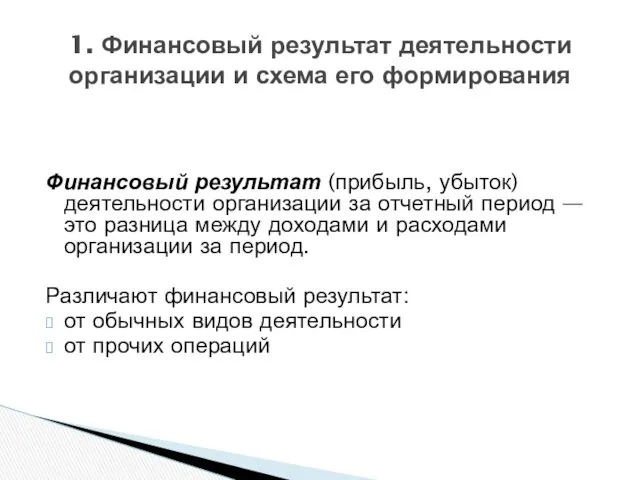

- 2. Финансовый результат (прибыль, убыток) деятельности организации за отчетный период — это разница между доходами и расходами

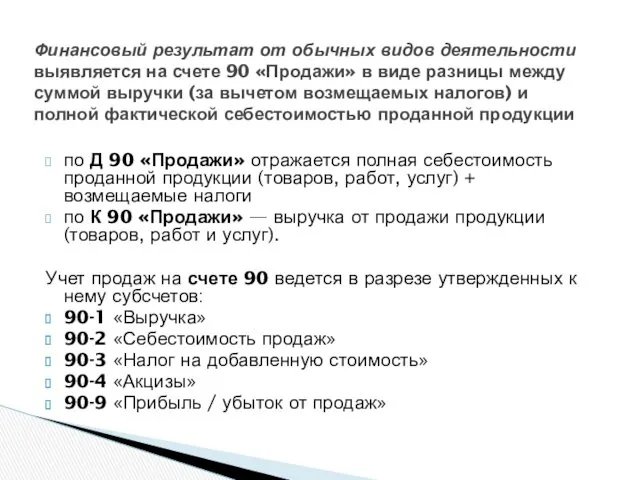

- 3. по Д 90 «Продажи» отражается полная себестоимость проданной продукции (товаров, работ, услуг) + возмещаемые налоги по

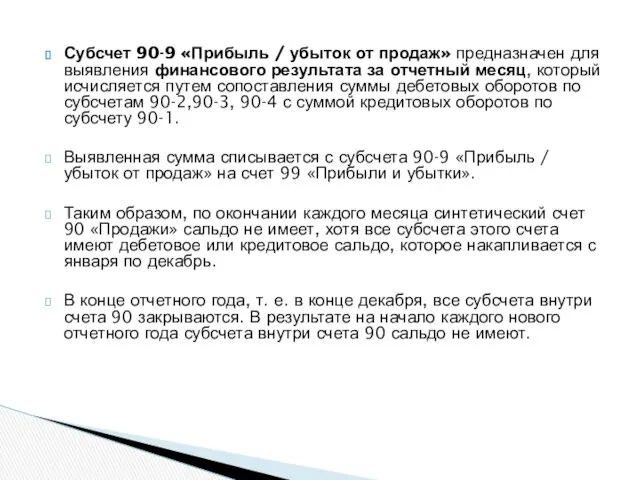

- 4. Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата за отчетный месяц, который

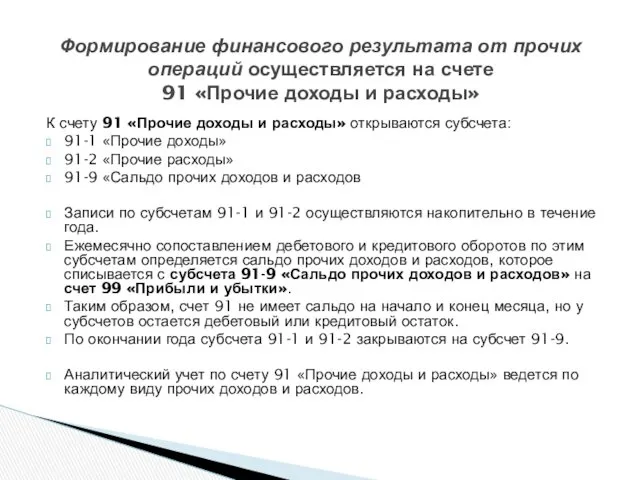

- 5. К счету 91 «Прочие доходы и расходы» открываются субсчета: 91-1 «Прочие доходы» 91-2 «Прочие расходы» 91-9

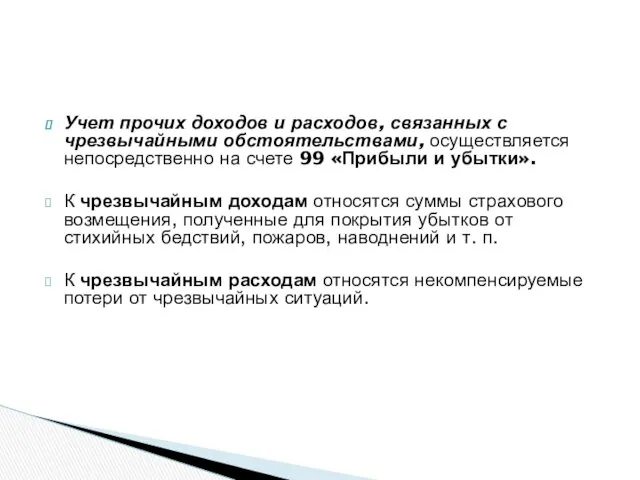

- 6. Учет прочих доходов и расходов, связанных с чрезвычайными обстоятельствами, осуществляется непосредственно на счете 99 «Прибыли и

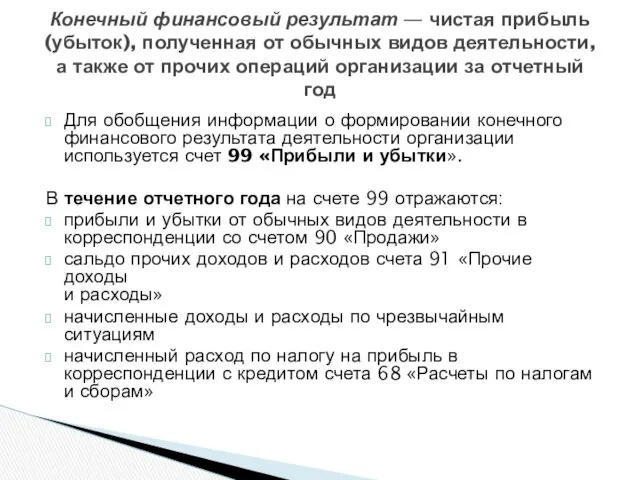

- 7. Для обобщения информации о формировании конечного финансового результата деятельности организации используется счет 99 «Прибыли и убытки».

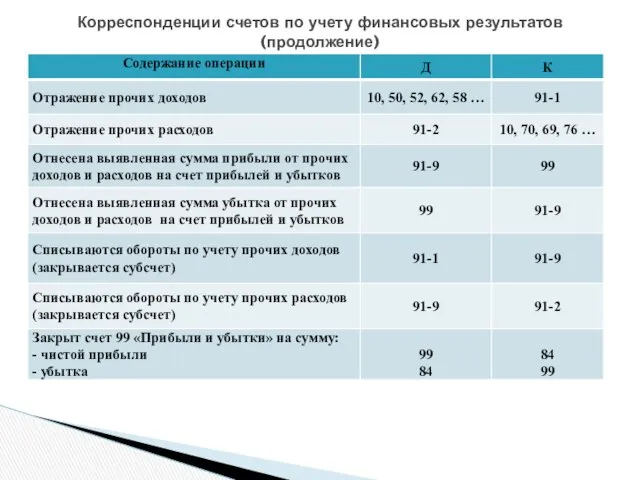

- 8. Корреспонденции счетов по учету финансовых результатов

- 9. Корреспонденции счетов по учету финансовых результатов (продолжение)

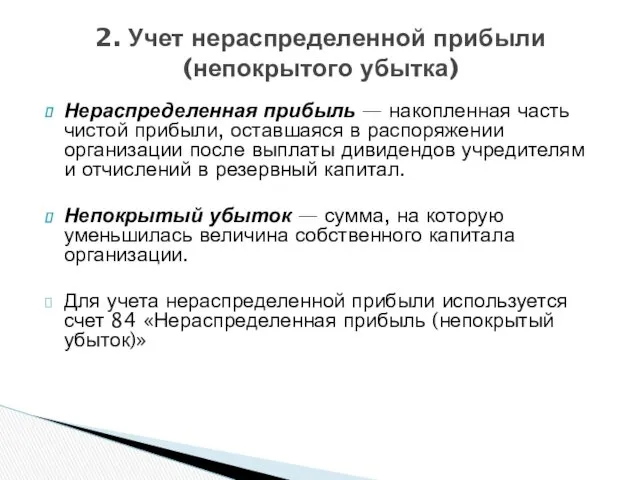

- 10. Нераспределенная прибыль — накопленная часть чистой прибыли, оставшаяся в распоряжении организации после выплаты дивидендов учредителям и

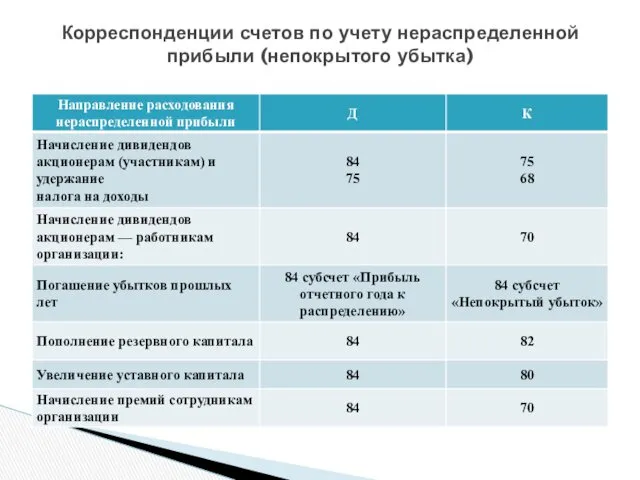

- 11. Корреспонденции счетов по учету нераспределенной прибыли (непокрытого убытка)

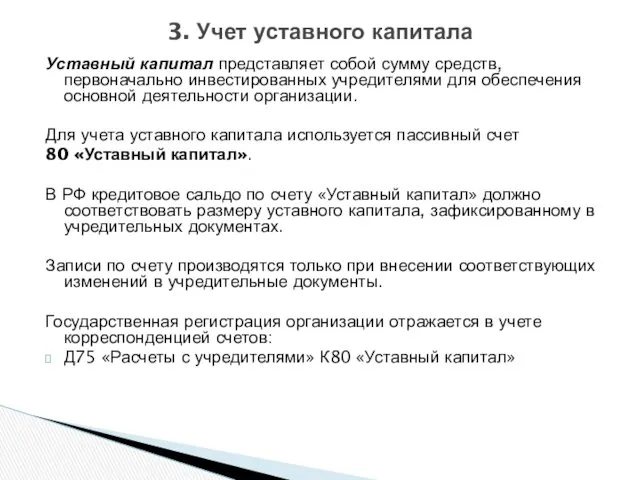

- 12. Уставный капитал представляет собой сумму средств, первоначально инвестированных учредителями для обеспечения основной деятельности организации. Для учета

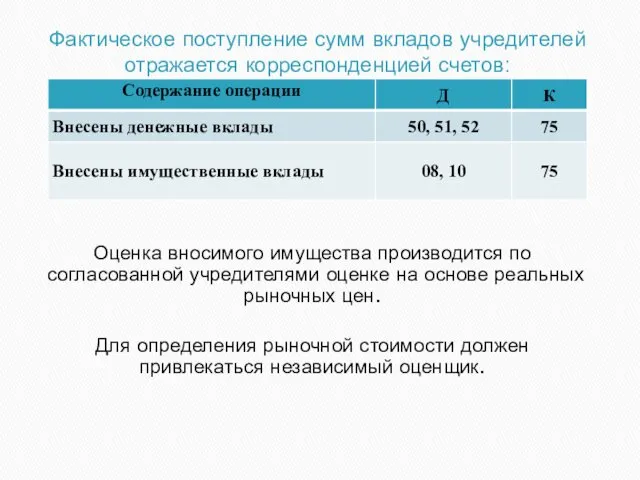

- 13. Фактическое поступление сумм вкладов учредителей отражается корреспонденцией счетов: Оценка вносимого имущества производится по согласованной учредителями оценке

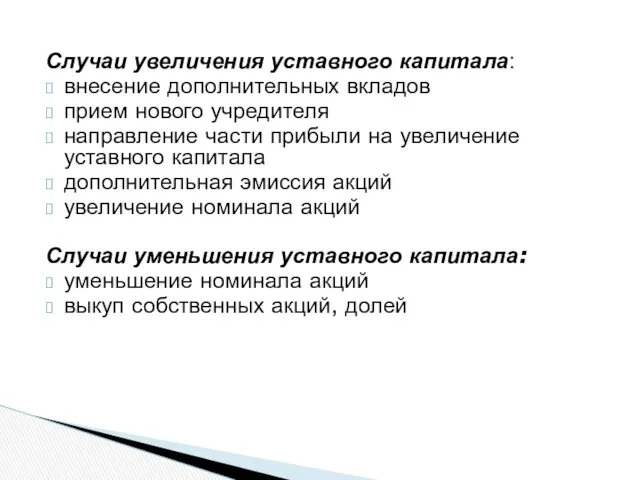

- 14. Случаи увеличения уставного капитала: внесение дополнительных вкладов прием нового учредителя направление части прибыли на увеличение уставного

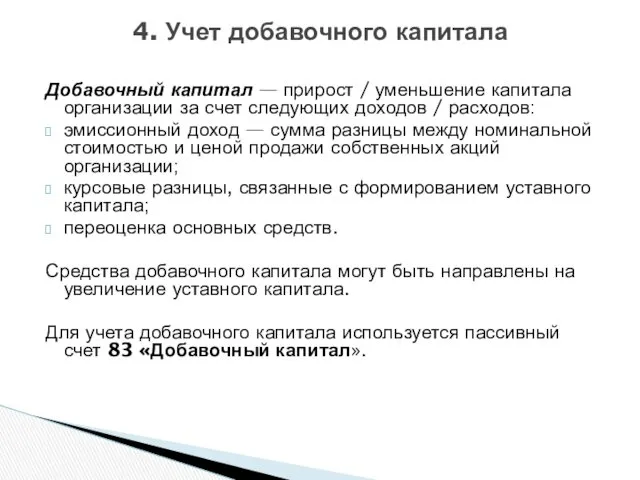

- 15. Добавочный капитал — прирост / уменьшение капитала организации за счет следующих доходов / расходов: эмиссионный доход

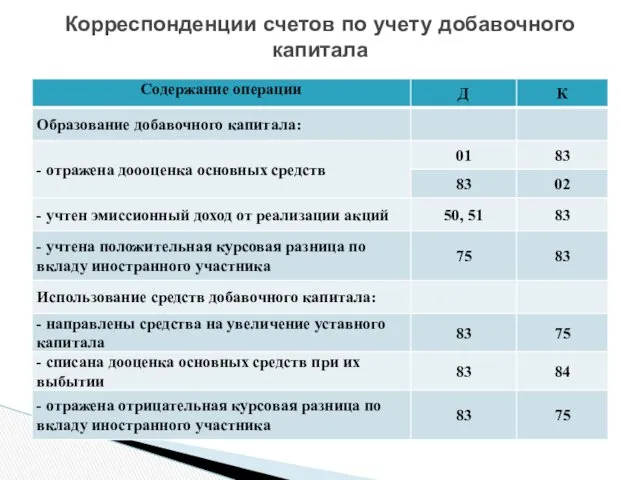

- 16. Корреспонденции счетов по учету добавочного капитала

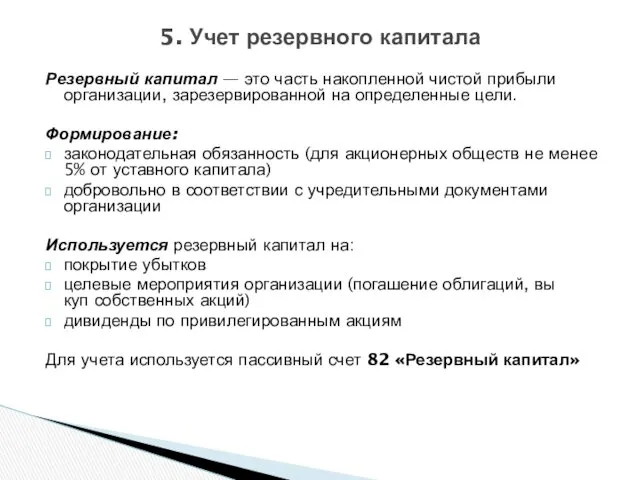

- 17. Резервный капитал — это часть накопленной чистой прибыли организации, зарезервированной на определенные цели. Формирование: законодательная обязанность

- 19. Скачать презентацию

Финансовый результат (прибыль, убыток) деятельности организации за отчетный период — это

Финансовый результат (прибыль, убыток) деятельности организации за отчетный период — это

по Д 90 «Продажи» отражается полная себестоимость проданной продукции (товаров, работ,

по Д 90 «Продажи» отражается полная себестоимость проданной продукции (товаров, работ,

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового

К счету 91 «Прочие доходы и расходы» открываются субсчета:

91-1 «Прочие доходы»

91-2

К счету 91 «Прочие доходы и расходы» открываются субсчета:

91-1 «Прочие доходы»

91-2

Учет прочих доходов и расходов, связанных с чрезвычайными обстоятельствами, осуществляется непосредственно

Учет прочих доходов и расходов, связанных с чрезвычайными обстоятельствами, осуществляется непосредственно

Для обобщения информации о формировании конечного финансового результата деятельности организации используется

Для обобщения информации о формировании конечного финансового результата деятельности организации используется

Корреспонденции счетов по учету финансовых результатов

Корреспонденции счетов по учету финансовых результатов

Корреспонденции счетов по учету финансовых результатов (продолжение)

Корреспонденции счетов по учету финансовых результатов (продолжение)

Нераспределенная прибыль — накопленная часть чистой прибыли, оставшаяся в распоряжении организации

Нераспределенная прибыль — накопленная часть чистой прибыли, оставшаяся в распоряжении организации

Корреспонденции счетов по учету нераспределенной прибыли (непокрытого убытка)

Корреспонденции счетов по учету нераспределенной прибыли (непокрытого убытка)

Уставный капитал представляет собой сумму средств, первоначально инвестированных учредителями для обеспечения

Уставный капитал представляет собой сумму средств, первоначально инвестированных учредителями для обеспечения

Фактическое поступление сумм вкладов учредителей отражается корреспонденцией счетов:

Оценка вносимого имущества

Фактическое поступление сумм вкладов учредителей отражается корреспонденцией счетов:

Оценка вносимого имущества

Случаи увеличения уставного капитала:

внесение дополнительных вкладов

прием нового учредителя

направление части прибыли на

Случаи увеличения уставного капитала:

внесение дополнительных вкладов

прием нового учредителя

направление части прибыли на

Добавочный капитал — прирост / уменьшение капитала организации за счет следующих

Добавочный капитал — прирост / уменьшение капитала организации за счет следующих

Корреспонденции счетов по учету добавочного капитала

Корреспонденции счетов по учету добавочного капитала

Резервный капитал — это часть накопленной чистой прибыли организации, зарезервированной на

Резервный капитал — это часть накопленной чистой прибыли организации, зарезервированной на

Организация работы бухгалтерской службы в кредитной организации

Организация работы бухгалтерской службы в кредитной организации Как составить личный финансовый план с подстрочником

Как составить личный финансовый план с подстрочником Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Виды ценных бумаг акции. (Тема 3)

Виды ценных бумаг акции. (Тема 3) Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Preparing Financial Statements

Preparing Financial Statements Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго

Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Налоговые правоотношения. (Лекция 2)

Налоговые правоотношения. (Лекция 2) Методы финансового планирования. Функции органов управления государственными финансами

Методы финансового планирования. Функции органов управления государственными финансами Управление стоимостью компании

Управление стоимостью компании Нематериальные необоротные активы

Нематериальные необоротные активы Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов №27 12.04.2021

№27 12.04.2021 Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Как найти спонсоров

Как найти спонсоров Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Финансовые ресурсы, резервы, связь с кредитными ресурсами

Финансовые ресурсы, резервы, связь с кредитными ресурсами Бюджетные кредиты

Бюджетные кредиты Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Инвестиционный портфель

Инвестиционный портфель Основной и оборотный капитал организации

Основной и оборотный капитал организации Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3)