- Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации

Содержание

- 2. Расчеты по ценным бумагам – это деятельность по переводу денежных средств между участниками рынка и соответствующая

- 3. Клиринг (Clearing) и расчеты (Settlement) —это процессы, которые следует непосредственно за осуществлением сделки и завершаются окончательным

- 4. риски клиринговой деятельности • операционные риски — это риски, которые вытекают из операций (действий, процедур), осуществляемых

- 5. Риски в клиринговой деятельности Операционные риски - это риски, которые вытекают из операций (действий, процедур), осуществляемых

- 6. Риски в клиринговой деятельности Операционные риски возникают при недостоверности исходных данных по совершаемым сделкам; при незаконном

- 7. Специфические риски риск неисполнения обязательств риск ликвидности рыночный риск системный риск

- 8. В ноябре 2001 г. Банк международных расчетов в Базеле (BIS) и Международная организация комиссий по ценным

- 9. «Рекомендации для систем расчетов ценными бумагами» 1. Для снижения правовых рисков необходимо разработать правовую базу для

- 10. «Рекомендации для систем расчетов ценными бумагами» 6. Активы, инвестированные КО, должны держаться в инструментах с минимальным

- 11. Методы управления рисками КО КО разрабатывают систему управления рисками; предварительное депонирование денежных средств и ценных бумаг

- 12. клиринг – процесс передачи, сверки, вычисления денежных требований и обязательств и формирования окончательных чистых позиций участников

- 13. Этапы биржевой сделки - введение заявок в систему биржевой торговли; - заключение сделки; - сверка параметров

- 14. Сверка элементов сделки : • место и время заключения сделки • дата исполнения • вид ценной

- 15. Клиринговая деятельность - деятельность профессионального участника рынка ценных бумаг по определению обязательств и требований по сделкам

- 16. функции клиринга на биржевом фондовом рынке : обеспечение процесса регистрации заключенных биржевых сделок, включая передачу и

- 17. Принципы осуществления клиринга Клиринговая организация должна иметь лицензию, самостоятельное юр.лицо или структурное подразделение биржи; для защиты

- 18. модели расчетов Основным способом управления рисками в международной практике является использование определенных - валовые расчеты (gross

- 19. модели расчетов Взаимозачет может быть: двусторонним — это взаимозачет только между двумя участниками рынка по всем

- 20. модели расчетов Неттинг - процедура определения итоговых обязательств и требований участников клиринга (нетто-позиций) путем зачета встречных

- 21. Базовые модели расчетов

- 22. Классификация клиринга По виду сделки и ценной бумаги по спот-сделкам срочным сделкам сделкам репо иным сделкам

- 23. Технология “Поставка против платежа” (англ. Delivery Versus Payment, DVP) - исполнение сделок на условии одновременного обмена

- 24. расчеты на условиях DVP происходят в три этапа: сначала система расчетов по ценным бумагам блокирует бумаги

- 25. DVP-1 являет собой системы, в которых расчеты по ценным бумагам и денежным средствам осуществляются на валовой

- 26. DVP-1 При реализации данной модели в системе предварительно осуществляется резервирование и блокировка необходимой суммы денежных средств

- 27. DVP-1 Минусами модели являются необходимость резервирования значительного объема активов. При отсутствии хорошей системы управления ликвидностью повышается

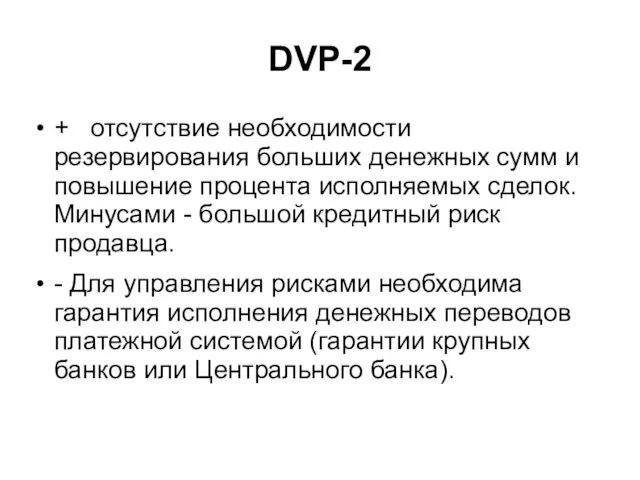

- 28. DVP-2 используется в системах, в которых расчеты по ценным бумагам происходят на валовой основе, при этом

- 29. DVP-2 Переводы ценных бумаг предшествуют окончательному расчету по деньгам (в соответствии с нетто-поручением от депозитария в

- 30. DVP-2 + отсутствие необходимости резервирования больших денежных сумм и повышение процента исполняемых сделок. Минусами - большой

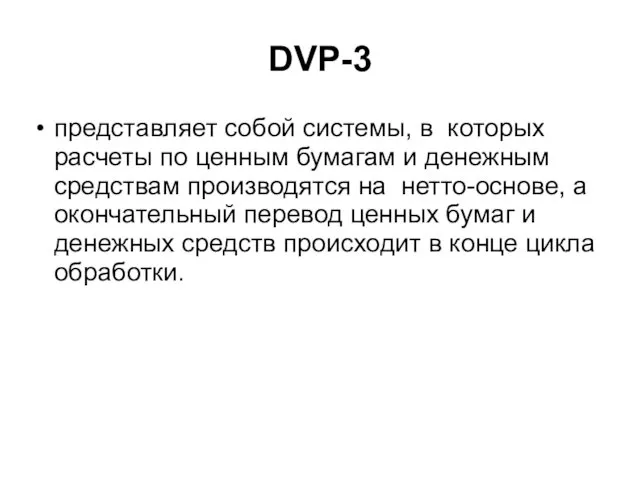

- 31. DVP-3 представляет собой системы, в которых расчеты по ценным бумагам и денежным средствам производятся на нетто-основе,

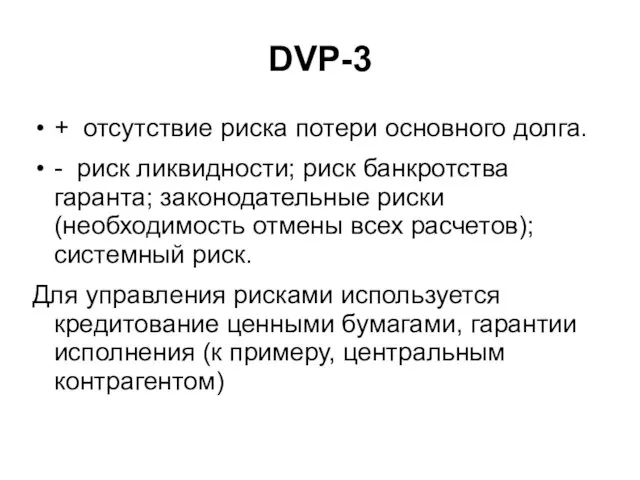

- 32. DVP-3 + отсутствие риска потери основного долга. - риск ликвидности; риск банкротства гаранта; законодательные риски (необходимость

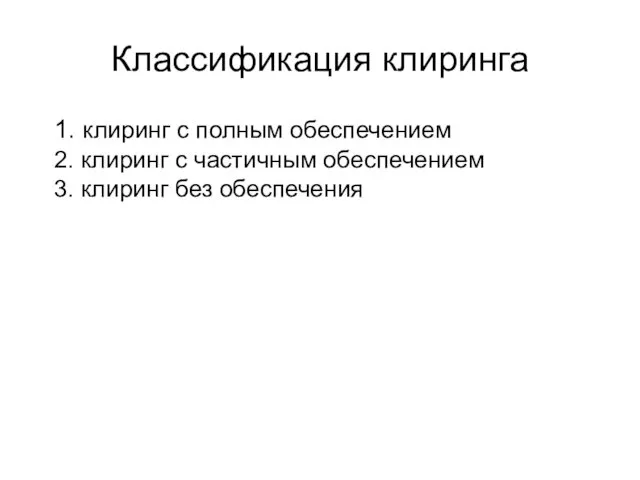

- 33. Классификация клиринга 1. клиринг с полным обеспечением 2. клиринг с частичным обеспечением 3. клиринг без обеспечения

- 34. Многосторонний клиринг может существовать в двух формах: 1) без посредника в расчетах; 2) с участием посредника

- 35. История создания первого центрального контрагента насчитывает более 100 лет Уже в 1888 г. в Англии заработал

- 36. Центральный контрагент ССР– это юридическое лицо, клиринговая организация, выступающая посредником между сторонами заключаемой сделки, т.е. продавцом

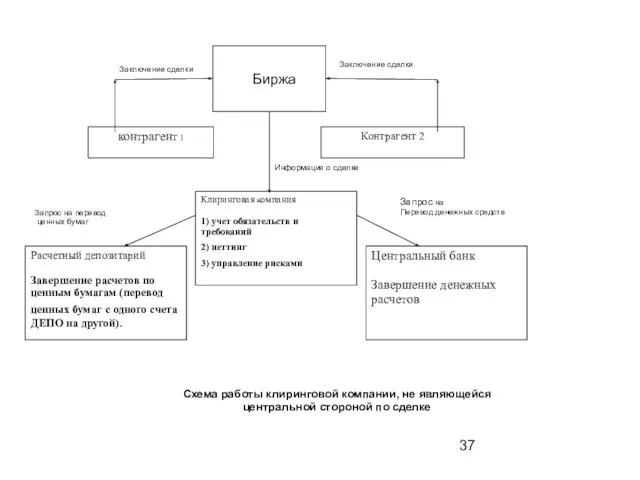

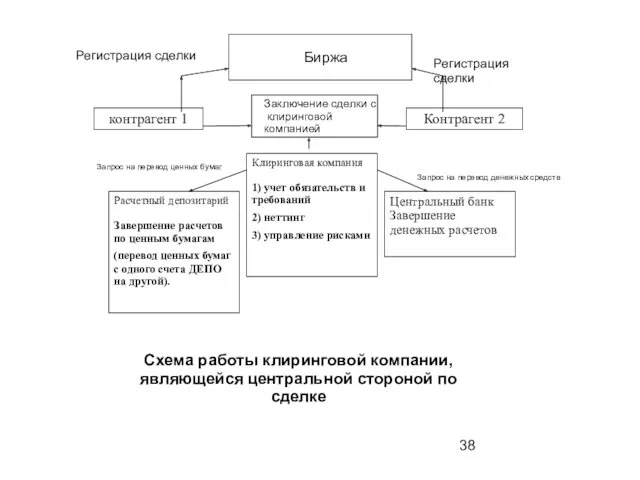

- 37. Схема работы клиринговой компании, не являющейся центральной стороной по сделке

- 38. контрагент 1 Контрагент 2 Расчетный депозитарий Завершение расчетов по ценным бумагам (перевод ценных бумаг с одного

- 39. Задачи КО как ССР - обеспечивается полная юридическая прозрачность всех сделок, тем самым возможна анонимная торговля,

- 40. Риски КО как ССР риски не исчезают, а перекладываются на КО непосредственный эффект снижения рисков имеет

- 41. методы клиринга на основе CCP Открытое предложение Новация

- 42. Клиринговая деятельность - оказание клиринговыми организациями участникам клиринга услуг, которые заключаются: - в определении обязательств и

- 43. Профессиональный участник рынка ценных бумаг, осуществляющий клиринговую деятельность, именуется клиринговой организацией. Профессиональные участники рынка ценных бумаг,

- 44. типы организационной структуры КО 1. Полная вертикальная интеграция трейдинговых и посттрейдинговых операций (одна КО) Такая структура

- 45. 2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может обслуживать несколько биржевых рынков.

- 46. 2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может обслуживать несколько биржевых рынков.

- 47. расчетно-клиринговая система по ценным бумагам – система клиринга по совершаемым на бирже сделкам купли-продажи государственных ценных

- 48. Участники расчетно-клиринговой системы по ценным бумагам: РУП "РЦДЦБ" - выполняет функции расчетного депозитария; Национальный банк Республики

- 49. Функции расчетно-клиринговой системы по ценным бумагам: определение требований и обязательств участников торгов ценными бумагами; подготовка, проверка

- 50. расчетно-клиринговая система по ценным бумагам Расчеты ценными бумагами происходят в увязке с денежными расчетами по принципу

- 51. расчетно-клиринговая система по ценным бумагам Межбанковские расчеты по операциям с ценными бумагами проводятся в платежной системе

- 52. расчетно-клиринговая система по ценным бумагам ОАО "БВФБ" осуществляет клиринговую деятельность, используя многосторонний клиринг, при котором определение

- 53. этапы клиринга 1. прием и обработка информации о резервировании (увеличении / уменьшении резерва) денежных средств в

- 54. этапы клиринга 2. ведение обособленного учета позиций участников торгов по денежным средствам и ценным бумагам; 3.

- 55. этапы клиринга 4.определение нетто-обязательств участников торгов по заключенным сделкам, срок исполнения которых наступает не позднее начала

- 56. этапы клиринга 5. определение нетто-обязательств банков и депозитариев для отражения чистых дебетовых (кредитовых) позиций по корреспондентским

- 57. этапы клиринга 6. формирование и передачу документов для перевода денежных средств и ценных бумаг по результатам

- 58. этапы клиринга 7. формирование и передачу банкам и депозитариям документов для проведения операций по счетам участников

- 59. этапы клиринга 8. контроль за соблюдением принципа "поставка против платежа" при осуществлении расчетов путем определения достаточности

- 60. Ответственность за правильность вычисления нетто-позиций депозитариев и их клиентов, банков и обслуживаемых ими участников торгов возложена

- 61. Республиканский центральный депозитарий ценных бумаг является расчетным депозитарием и выполняет функции: резервирование ценных бумаг на счетах

- 62. Функцию расчетного банка в расчетно-клиринговой системе по ценным бумагам выполняет Национальный банк. Его функции: резервирование денежных

- 64. Скачать презентацию

Расчеты по ценным бумагам – это деятельность по переводу денежных средств

Расчеты по ценным бумагам – это деятельность по переводу денежных средств

Клиринг (Clearing) и расчеты (Settlement) —это процессы, которые следует непосредственно за

Клиринг (Clearing) и расчеты (Settlement) —это процессы, которые следует непосредственно за

риски клиринговой деятельности

• операционные риски — это риски, которые вытекают из

риски клиринговой деятельности

• операционные риски — это риски, которые вытекают из

Риски в клиринговой деятельности

Операционные риски - это риски, которые вытекают из

Риски в клиринговой деятельности

Операционные риски - это риски, которые вытекают из

Риски в клиринговой деятельности

Операционные риски возникают

при недостоверности исходных данных по совершаемым

Риски в клиринговой деятельности

Операционные риски возникают

при недостоверности исходных данных по совершаемым

Специфические риски

риск неисполнения обязательств

риск ликвидности

рыночный риск

системный риск

Специфические риски

риск неисполнения обязательств

риск ликвидности

рыночный риск

системный риск

В ноябре 2001 г. Банк международных расчетов в Базеле (BIS) и

В ноябре 2001 г. Банк международных расчетов в Базеле (BIS) и

«Рекомендации для систем расчетов ценными бумагами»

1. Для снижения правовых рисков

«Рекомендации для систем расчетов ценными бумагами»

1. Для снижения правовых рисков

«Рекомендации для систем расчетов ценными бумагами»

6. Активы, инвестированные КО, должны

«Рекомендации для систем расчетов ценными бумагами»

6. Активы, инвестированные КО, должны

Методы управления рисками КО

КО разрабатывают систему управления рисками;

предварительное депонирование денежных средств

Методы управления рисками КО

КО разрабатывают систему управления рисками;

предварительное депонирование денежных средств

клиринг – процесс передачи, сверки, вычисления денежных требований и обязательств и

клиринг – процесс передачи, сверки, вычисления денежных требований и обязательств и

Этапы биржевой сделки

- введение заявок в систему биржевой торговли;

- заключение сделки;

-

Этапы биржевой сделки

- введение заявок в систему биржевой торговли;

- заключение сделки;

-

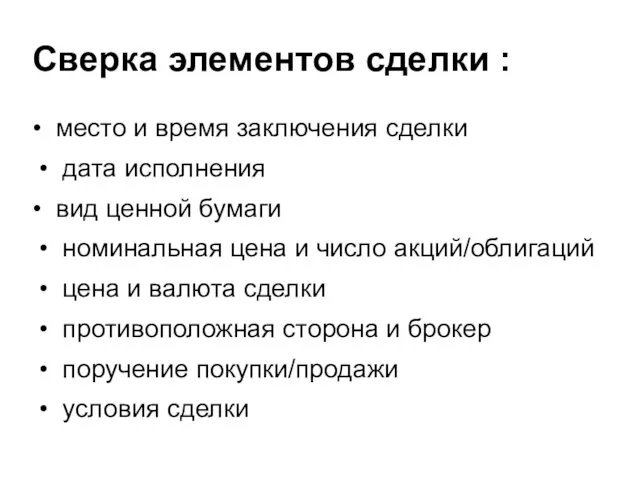

Сверка элементов сделки :

• место и время заключения сделки

Сверка элементов сделки :

• место и время заключения сделки

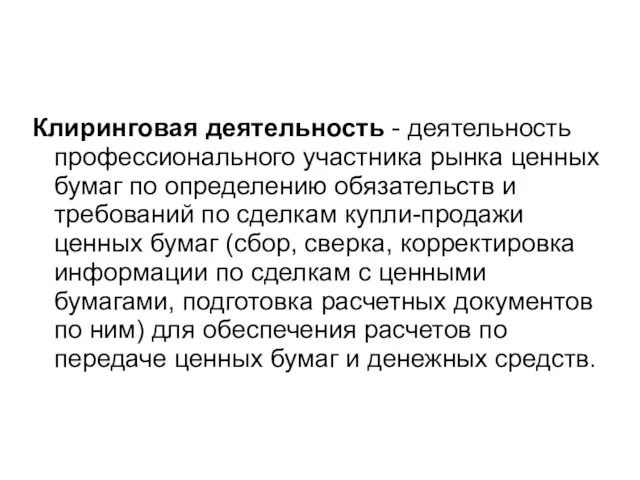

Клиринговая деятельность - деятельность профессионального участника рынка ценных бумаг по определению

Клиринговая деятельность - деятельность профессионального участника рынка ценных бумаг по определению

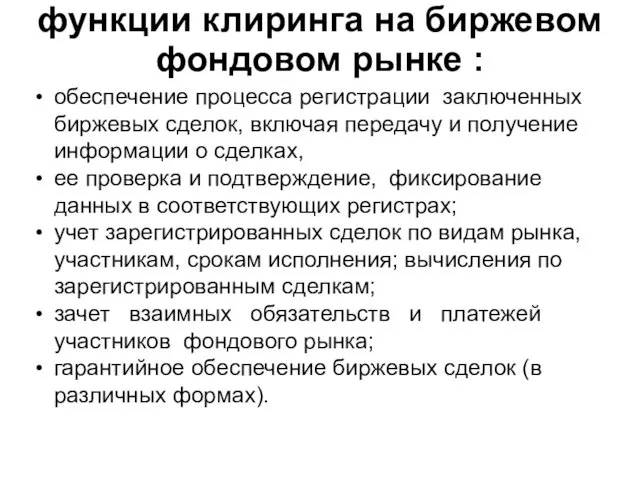

функции клиринга на биржевом фондовом рынке :

обеспечение процесса регистрации заключенных

функции клиринга на биржевом фондовом рынке :

обеспечение процесса регистрации заключенных

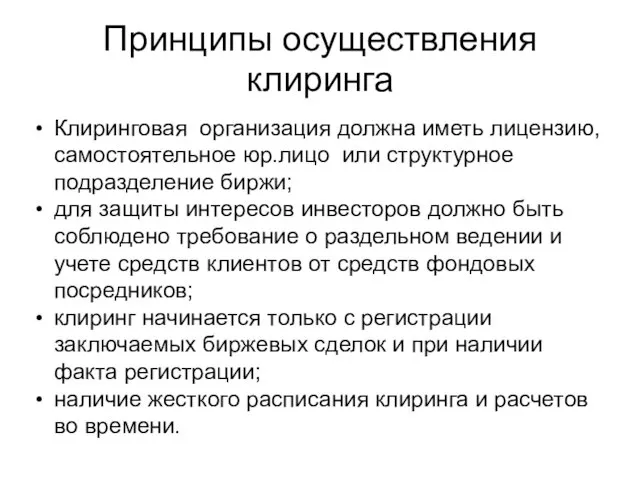

Принципы осуществления клиринга

Клиринговая организация должна иметь лицензию, самостоятельное юр.лицо или структурное

Принципы осуществления клиринга

Клиринговая организация должна иметь лицензию, самостоятельное юр.лицо или структурное

модели расчетов

Основным способом управления рисками в международной практике является использование определенных

-

модели расчетов

Основным способом управления рисками в международной практике является использование определенных

-

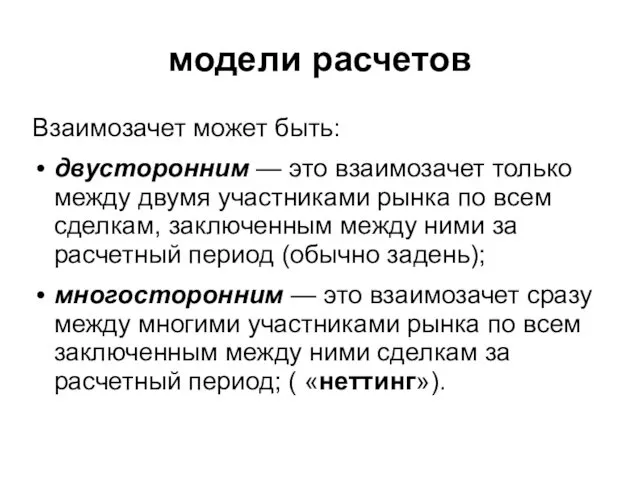

модели расчетов

Взаимозачет может быть:

двусторонним — это взаимозачет только между двумя участниками

модели расчетов

Взаимозачет может быть:

двусторонним — это взаимозачет только между двумя участниками

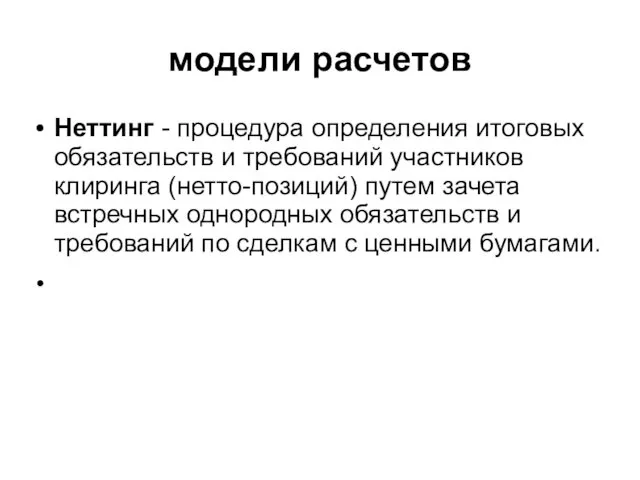

модели расчетов

Неттинг - процедура определения итоговых обязательств и требований участников клиринга

модели расчетов

Неттинг - процедура определения итоговых обязательств и требований участников клиринга

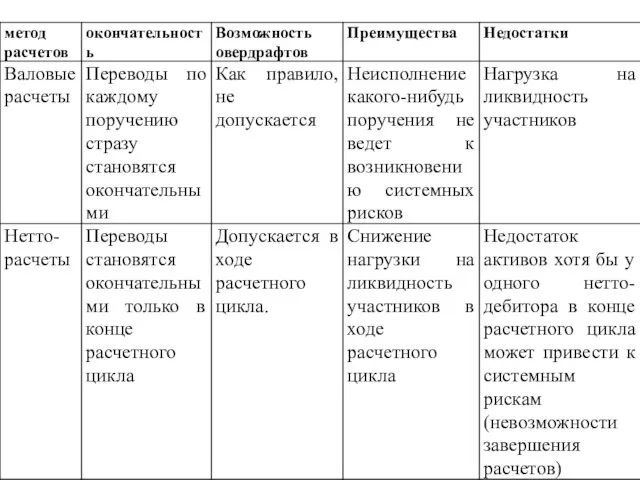

Базовые модели расчетов

Базовые модели расчетов

Классификация клиринга

По виду сделки и ценной бумаги

по спот-сделкам

срочным сделкам

сделкам

Классификация клиринга

По виду сделки и ценной бумаги

по спот-сделкам

срочным сделкам

сделкам

Технология “Поставка против платежа”

(англ. Delivery Versus Payment, DVP) - исполнение

Технология “Поставка против платежа” (англ. Delivery Versus Payment, DVP) - исполнение

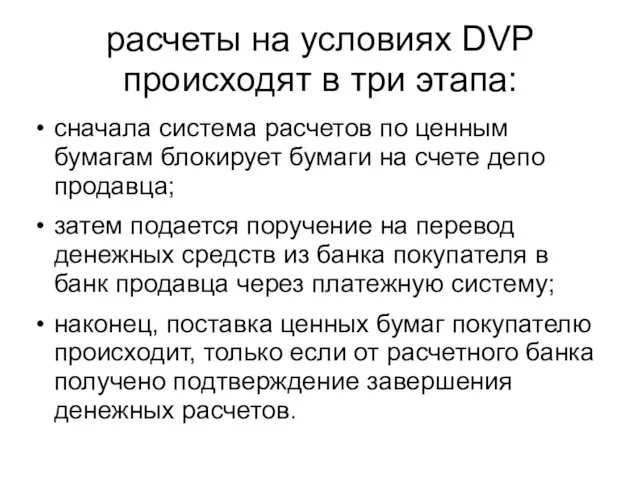

расчеты на условиях DVP происходят в три этапа:

сначала система расчетов

расчеты на условиях DVP происходят в три этапа:

сначала система расчетов

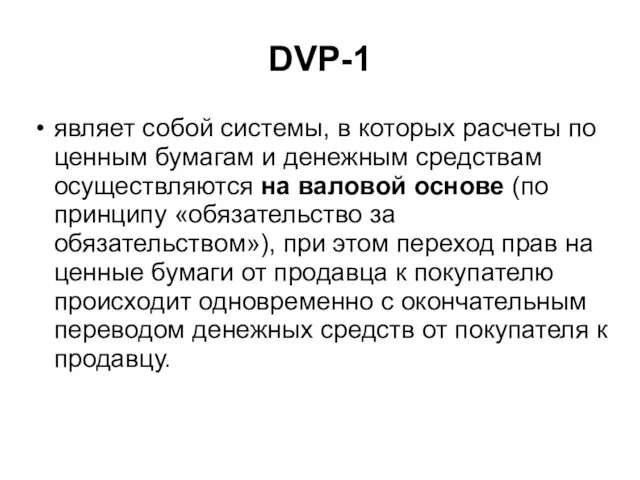

DVP-1

являет собой системы, в которых расчеты по ценным бумагам и

DVP-1

являет собой системы, в которых расчеты по ценным бумагам и

DVP-1

При реализации данной модели в системе предварительно осуществляется резервирование и

DVP-1

При реализации данной модели в системе предварительно осуществляется резервирование и

DVP-1

Минусами модели являются

необходимость резервирования значительного объема активов. При отсутствии

DVP-1

Минусами модели являются

необходимость резервирования значительного объема активов. При отсутствии

DVP-2

используется в системах, в которых расчеты по ценным бумагам происходят

DVP-2

используется в системах, в которых расчеты по ценным бумагам происходят

DVP-2

Переводы ценных бумаг предшествуют окончательному расчету по деньгам (в соответствии

DVP-2

Переводы ценных бумаг предшествуют окончательному расчету по деньгам (в соответствии

DVP-2

+ отсутствие необходимости резервирования больших денежных сумм и повышение процента

DVP-2

+ отсутствие необходимости резервирования больших денежных сумм и повышение процента

DVP-3

представляет собой системы, в которых расчеты по ценным бумагам и

DVP-3

представляет собой системы, в которых расчеты по ценным бумагам и

DVP-3

+ отсутствие риска потери основного долга.

- риск ликвидности; риск банкротства

DVP-3

+ отсутствие риска потери основного долга.

- риск ликвидности; риск банкротства

Классификация клиринга

1. клиринг с полным обеспечением

2. клиринг с частичным обеспечением

3. клиринг

Классификация клиринга

1. клиринг с полным обеспечением

2. клиринг с частичным обеспечением

3. клиринг

Многосторонний клиринг может существовать в двух формах:

1) без посредника в расчетах;

2)

Многосторонний клиринг может существовать в двух формах:

1) без посредника в расчетах;

2)

История создания первого центрального контрагента насчитывает более 100 лет

Уже в

История создания первого центрального контрагента насчитывает более 100 лет

Уже в

Центральный контрагент ССР– это юридическое лицо, клиринговая организация, выступающая посредником между

Центральный контрагент ССР– это юридическое лицо, клиринговая организация, выступающая посредником между

Схема работы клиринговой компании, не являющейся центральной стороной по сделке

Схема работы клиринговой компании, не являющейся центральной стороной по сделке

контрагент 1

Контрагент 2

Расчетный депозитарий

Завершение расчетов по ценным бумагам (перевод

контрагент 1

Контрагент 2

Расчетный депозитарий

Завершение расчетов по ценным бумагам (перевод

Задачи КО как ССР

- обеспечивается полная юридическая прозрачность всех сделок, тем

Задачи КО как ССР

- обеспечивается полная юридическая прозрачность всех сделок, тем

Риски КО как ССР

риски не исчезают, а перекладываются на КО

непосредственный эффект

Риски КО как ССР

риски не исчезают, а перекладываются на КО

непосредственный эффект

методы клиринга на основе CCP

Открытое предложение

Новация

методы клиринга на основе CCP

Открытое предложение

Новация

Клиринговая деятельность - оказание клиринговыми организациями участникам клиринга услуг, которые заключаются:

-

Клиринговая деятельность - оказание клиринговыми организациями участникам клиринга услуг, которые заключаются:

-

Профессиональный участник рынка ценных бумаг, осуществляющий клиринговую деятельность, именуется клиринговой организацией.

Профессиональные

Профессиональный участник рынка ценных бумаг, осуществляющий клиринговую деятельность, именуется клиринговой организацией.

Профессиональные

типы организационной структуры КО

1. Полная вертикальная интеграция трейдинговых и посттрейдинговых операций

типы организационной структуры КО

1. Полная вертикальная интеграция трейдинговых и посттрейдинговых операций

2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может

2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может

2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может

2. Горизонтальная интеграция коммерческих компаний. При горизонтальной интеграции клиринговая компания может

расчетно-клиринговая система по ценным бумагам – система клиринга по совершаемым на

расчетно-клиринговая система по ценным бумагам – система клиринга по совершаемым на

Участники расчетно-клиринговой системы по ценным бумагам:

РУП "РЦДЦБ" - выполняет функции расчетного

Участники расчетно-клиринговой системы по ценным бумагам:

РУП "РЦДЦБ" - выполняет функции расчетного

Функции расчетно-клиринговой системы по ценным бумагам:

определение требований и обязательств участников торгов

Функции расчетно-клиринговой системы по ценным бумагам:

определение требований и обязательств участников торгов

расчетно-клиринговая система по ценным бумагам

Расчеты ценными бумагами происходят в увязке с

расчетно-клиринговая система по ценным бумагам

Расчеты ценными бумагами происходят в увязке с

расчетно-клиринговая система по ценным бумагам

Межбанковские расчеты по операциям с ценными бумагами

расчетно-клиринговая система по ценным бумагам

Межбанковские расчеты по операциям с ценными бумагами

расчетно-клиринговая система по ценным бумагам

ОАО "БВФБ" осуществляет клиринговую деятельность, используя многосторонний

расчетно-клиринговая система по ценным бумагам

ОАО "БВФБ" осуществляет клиринговую деятельность, используя многосторонний

этапы клиринга

1. прием и обработка информации о резервировании (увеличении / уменьшении

этапы клиринга

1. прием и обработка информации о резервировании (увеличении / уменьшении

этапы клиринга

2. ведение обособленного учета позиций участников торгов по денежным средствам

этапы клиринга

2. ведение обособленного учета позиций участников торгов по денежным средствам

этапы клиринга

4.определение нетто-обязательств участников торгов по заключенным сделкам, срок исполнения

этапы клиринга

4.определение нетто-обязательств участников торгов по заключенным сделкам, срок исполнения

этапы клиринга

5. определение нетто-обязательств банков и депозитариев для отражения чистых

этапы клиринга

5. определение нетто-обязательств банков и депозитариев для отражения чистых

этапы клиринга

6. формирование и передачу документов для перевода денежных средств и

этапы клиринга

6. формирование и передачу документов для перевода денежных средств и

этапы клиринга

7. формирование и передачу банкам и депозитариям документов для

этапы клиринга

7. формирование и передачу банкам и депозитариям документов для

этапы клиринга

8. контроль за соблюдением принципа "поставка против платежа" при осуществлении

этапы клиринга

8. контроль за соблюдением принципа "поставка против платежа" при осуществлении

Ответственность за правильность вычисления нетто-позиций депозитариев и их клиентов, банков и

Ответственность за правильность вычисления нетто-позиций депозитариев и их клиентов, банков и

Республиканский центральный депозитарий ценных бумаг является расчетным депозитарием и выполняет функции:

резервирование

Республиканский центральный депозитарий ценных бумаг является расчетным депозитарием и выполняет функции:

резервирование

Функцию расчетного банка в расчетно-клиринговой системе по ценным бумагам выполняет Национальный

Функцию расчетного банка в расчетно-клиринговой системе по ценным бумагам выполняет Национальный

Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Әлеуметтік салықтар

Әлеуметтік салықтар Налоговая система РФ

Налоговая система РФ Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Гранты. Опыт участия

Гранты. Опыт участия Финансовые сделки: новеллы законодательства и судебная практика

Финансовые сделки: новеллы законодательства и судебная практика Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Математические методы в оценке

Математические методы в оценке International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Финансовые инструменты муниципально-частного партнерства

Финансовые инструменты муниципально-частного партнерства История развития банковской системы в России

История развития банковской системы в России Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Інвестиційна діяльність підприємства

Інвестиційна діяльність підприємства Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Основы финансового планирования

Основы финансового планирования Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Почта России ЕАС ОПС

Почта России ЕАС ОПС Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 What are costs?

What are costs? Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета