- Налоговая система РФ

Содержание

- 2. Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на

- 3. Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических,

- 4. Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

- 5. Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция,

- 6. Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного

- 7. Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных

- 8. Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем,

- 9. Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых

- 10. Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных

- 11. Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и

- 12. Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и

- 13. Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри

- 14. Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том

- 15. Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и

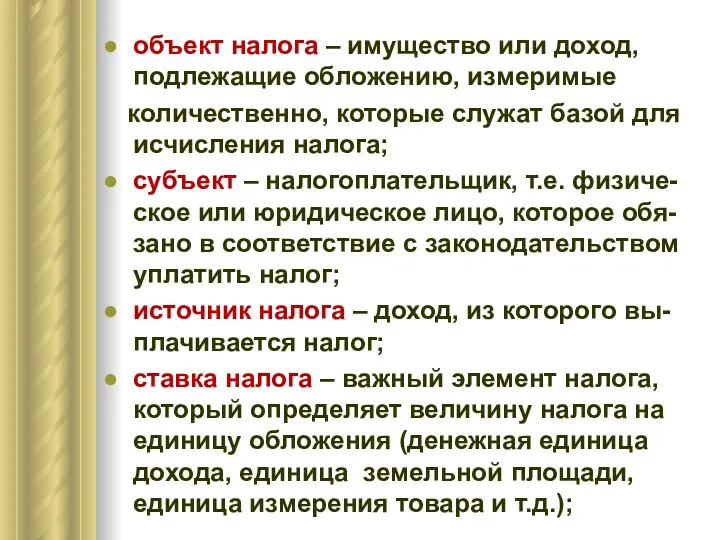

- 16. объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога;

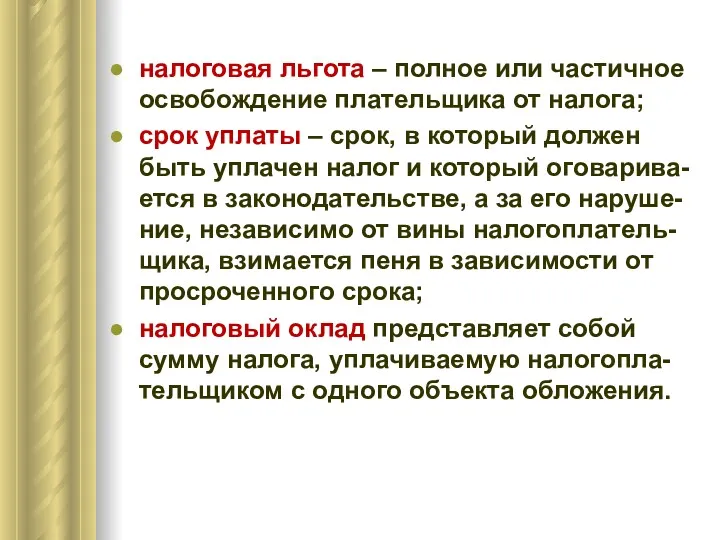

- 17. налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который

- 18. Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды:

- 19. По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы

- 20. Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо

- 21. Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального

- 22. Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой

- 23. Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их

- 24. Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории

- 25. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым

- 26. Налоговая льгота: понятие и классификация

- 27. Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и юр. лиц в одном случае

- 28. Под налоговыми льготами понимают полное или частичное освобождение от налогов юр. и физ. лиц в соответствии

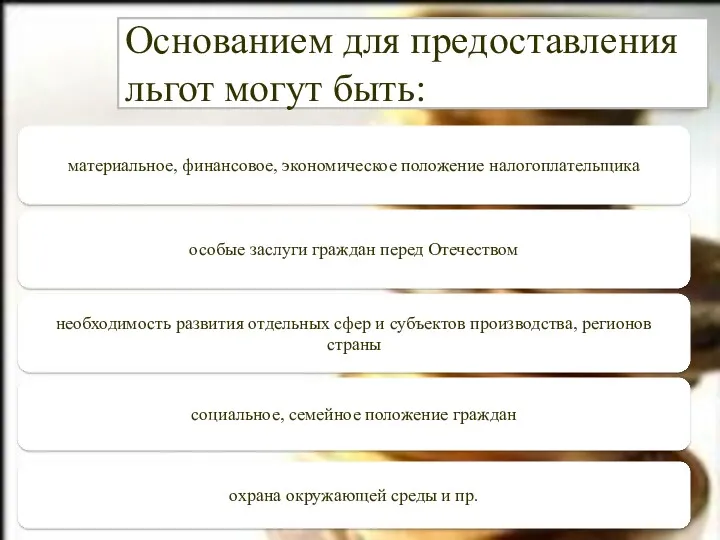

- 29. Основанием для предоставления льгот могут быть: материальное, финансовое, экономическое положение налогоплательщика особые заслуги граждан перед Отечеством

- 30. В зависимости от сферы применения различают общие налоговые льготы, которые предоставляются всем плательщикам соответствующего налога и

- 31. Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки подразделяются на лимитированные (размер скидок

- 32. Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных элементов или объектов налога (не

- 33. Под налоговым кредитом понимают изменение срока уплаты налога на срок от 3-х месяцев до одного года

- 34. В зависимости от органа предоставившего льготу они бывают: федеральные льготы региональные льготы льготы местных органов самоуправления

- 35. Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые предоставляются отдельным категориям налогоплательщиков по

- 36. Вычеты по НДФЛ

- 37. Налоговый вычет Налоговый вычет – это льгота, предоставляемая гражданам РФ и выражающаяся либо в возврате части

- 38. Условия получения налогового вычета Для получения налогового вычета необходимо: Быть налоговым резидентом РФ (пребывать на территории

- 39. Не могут претендовать на получение налоговых вычетов: Безработные граждане, не имеющие источников дохода кроме государственных пособий.

- 40. Виды налоговых вычетов стандартные социальные имущественные профессиональные

- 41. Стандартные налоговые вычеты Вычет 3 000 рублей ежемесячно Пострадавшим от катастрофы на Чернобыльской АЭС Участвовавшим в

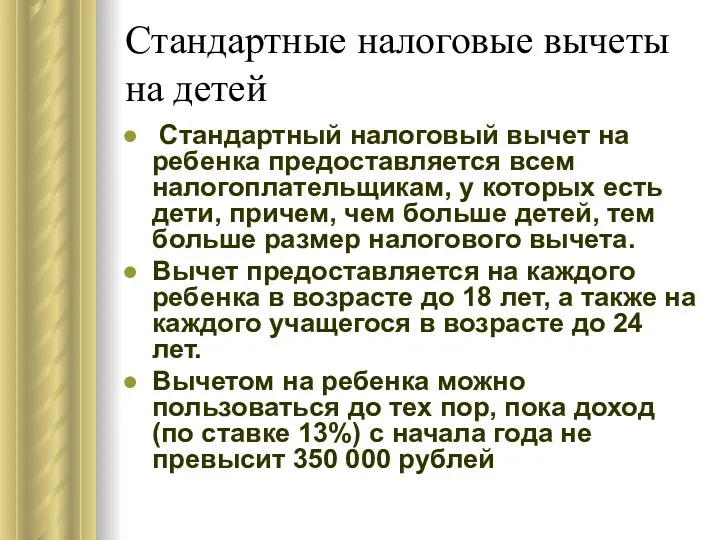

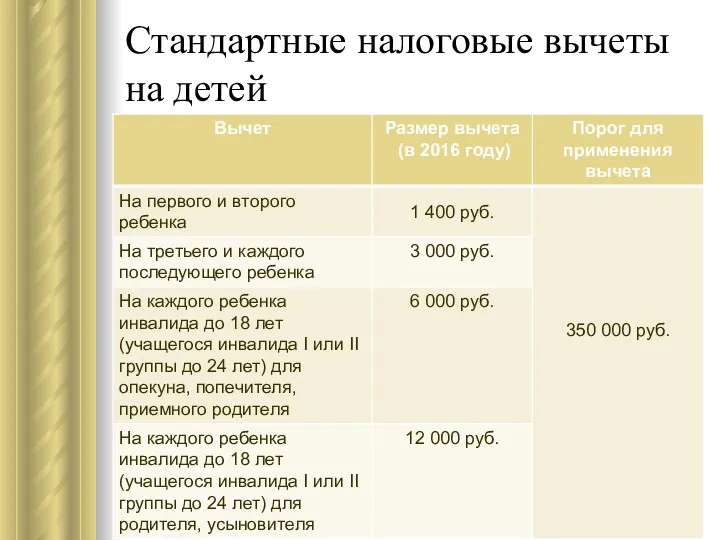

- 42. Стандартные налоговые вычеты на детей Стандартный налоговый вычет на ребенка предоставляется всем налогоплательщикам, у которых есть

- 43. Стандартные налоговые вычеты на детей

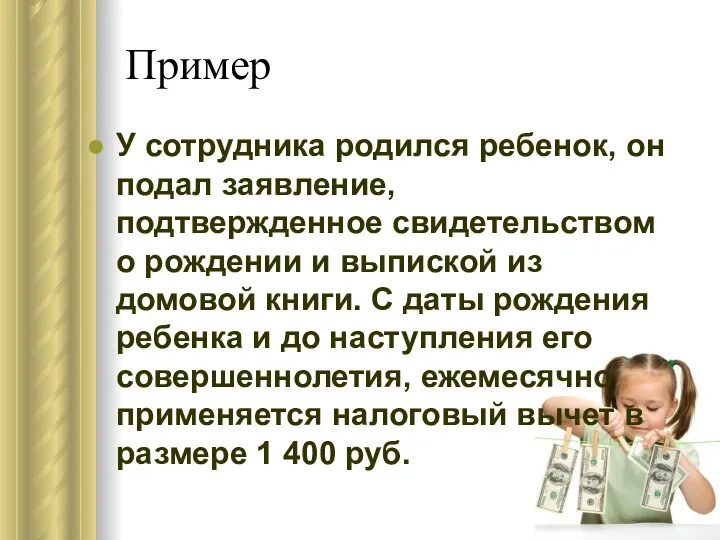

- 44. Пример У сотрудника родился ребенок, он подал заявление, подтвержденное свидетельством о рождении и выпиской из домовой

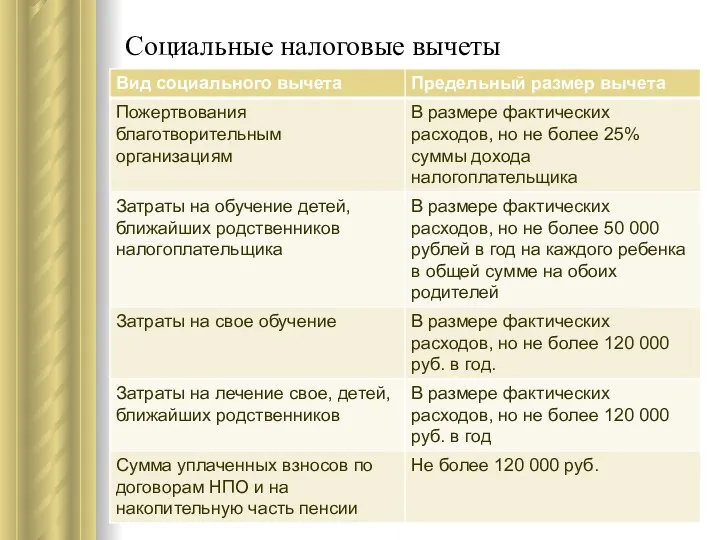

- 45. Социальные налоговые вычеты

- 46. Пример. Вычет за обучение ребенка Расходы отца за обучение сына в 2015 году составили 80 000

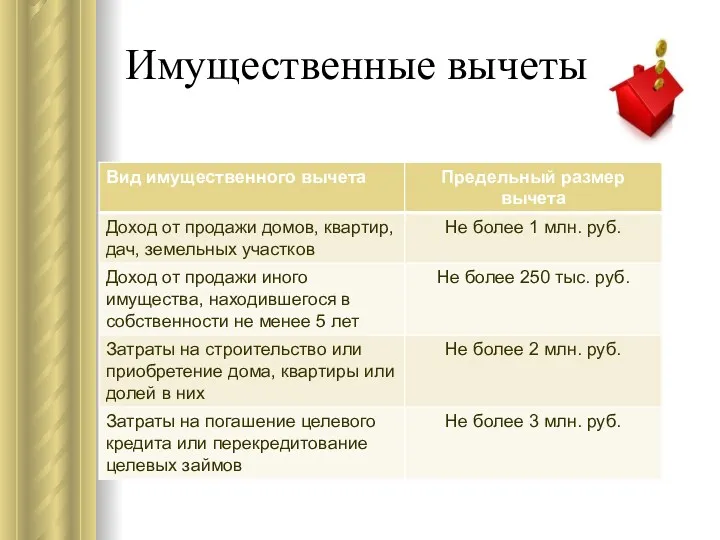

- 47. Имущественные вычеты

- 48. Пример. Имущественный вычет Стоимость купленной квартиры в новостройке составляет 1400 тысяч рублей. На ремонт вы затратили

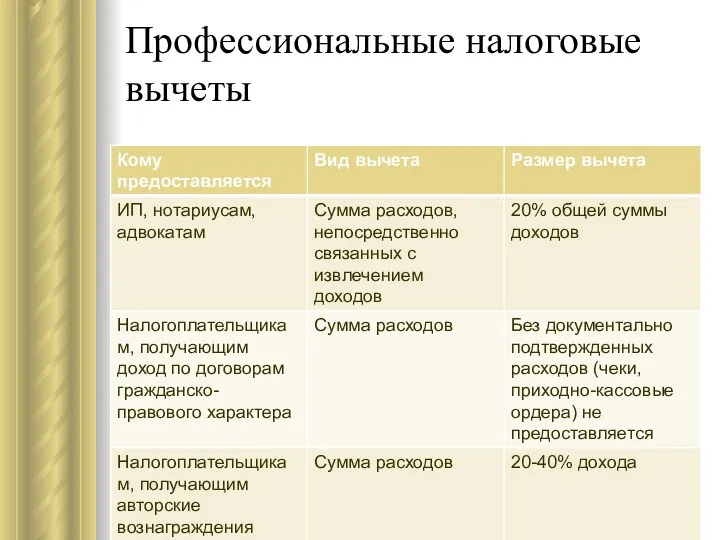

- 49. Профессиональные налоговые вычеты

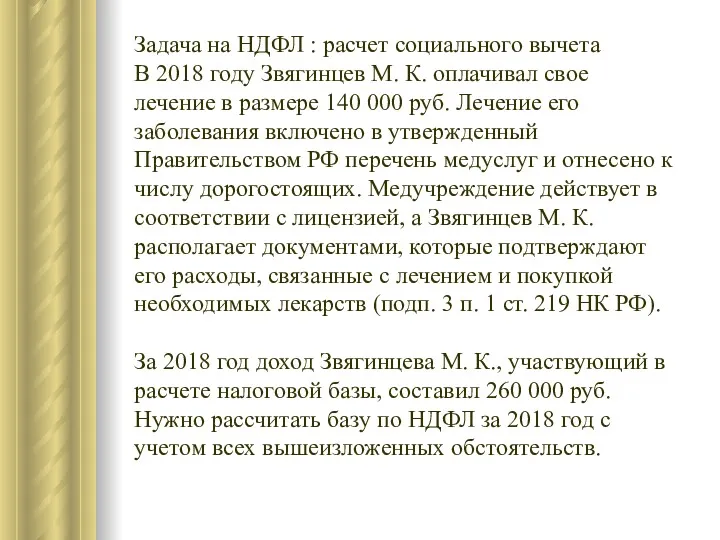

- 50. Задача на НДФЛ : расчет социального вычета В 2018 году Звягинцев М. К. оплачивал свое лечение

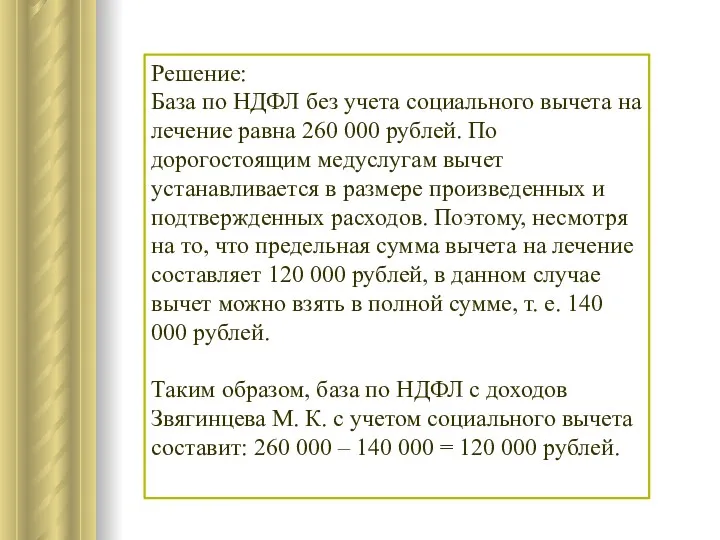

- 51. Решение: База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей. По дорогостоящим

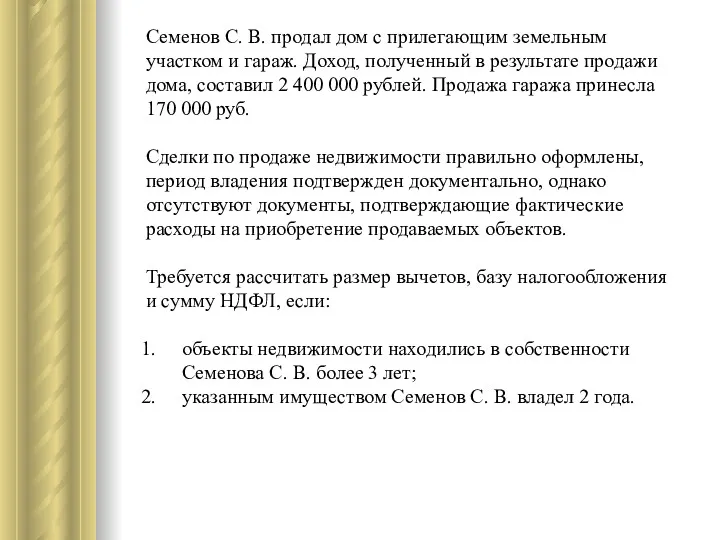

- 52. Семенов С. В. продал дом с прилегающим земельным участком и гараж. Доход, полученный в результате продажи

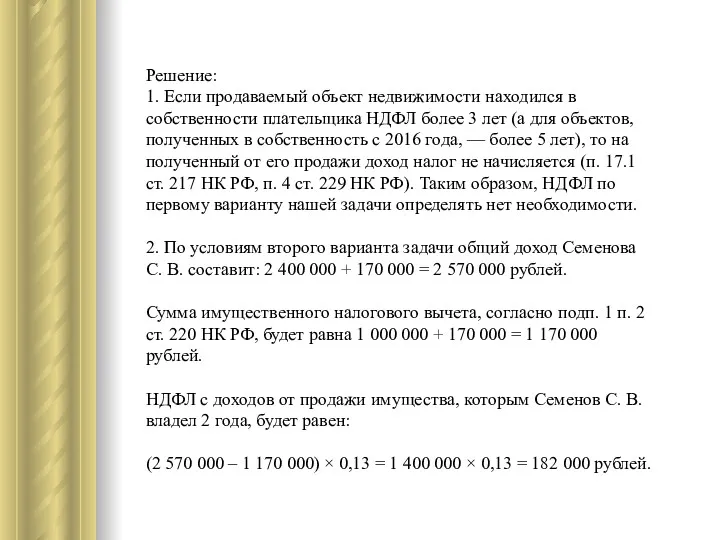

- 53. Решение: 1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для

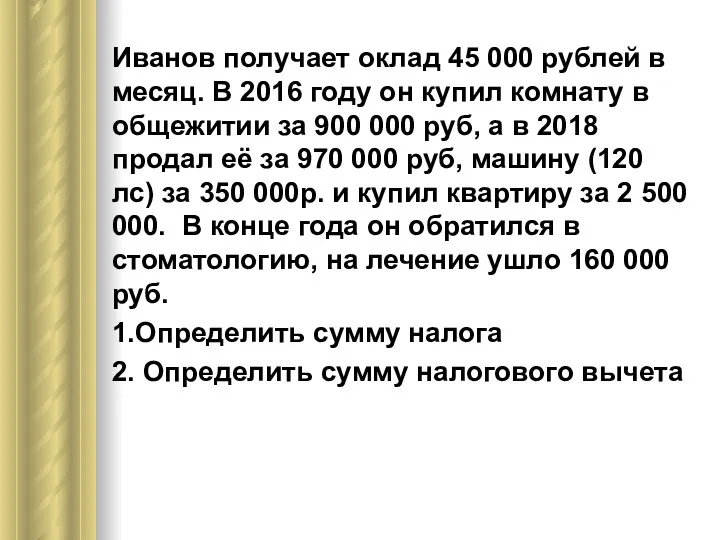

- 54. Иванов получает оклад 45 000 рублей в месяц. В 2016 году он купил комнату в общежитии

- 55. Правовой нигилизм: причины и пути преодоления Теории происхождения права Нетипичные формы правления в современных государствах Сущность

- 57. Скачать презентацию

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в

Необходимость налогов:

Налоги в результате изъятия становятся собственностью государства и исполь-зуются им

Необходимость налогов:

Налоги в результате изъятия становятся собственностью государства и исполь-зуются им

Функции налогов:

Фискальная;

Регулирующая;

Стимулирующая;

Распределительная;

Контрольная.

Функции налогов:

Фискальная;

Регулирующая;

Стимулирующая;

Распределительная;

Контрольная.

Фискальная функция

проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его

Фискальная функция

проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его

Регулирующая функция

Государственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных

Регулирующая функция

Государственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных

Стимулирующая функция

С помощью налогов, льгот и санкций государство стимулирует технический

Стимулирующая функция

С помощью налогов, льгот и санкций государство стимулирует технический

Распределительная (пере- распределительная) функция

Посредством налогов в бюджете концент-рируются средства,

Распределительная (пере- распределительная) функция

Посредством налогов в бюджете концент-рируются средства,

Контрольная функция

способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать

Контрольная функция

способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать

Налоговый механизм

представляет собой совокупность организационно-правовых форм, методов и форм государственного управления

Налоговый механизм

представляет собой совокупность организационно-правовых форм, методов и форм государственного управления

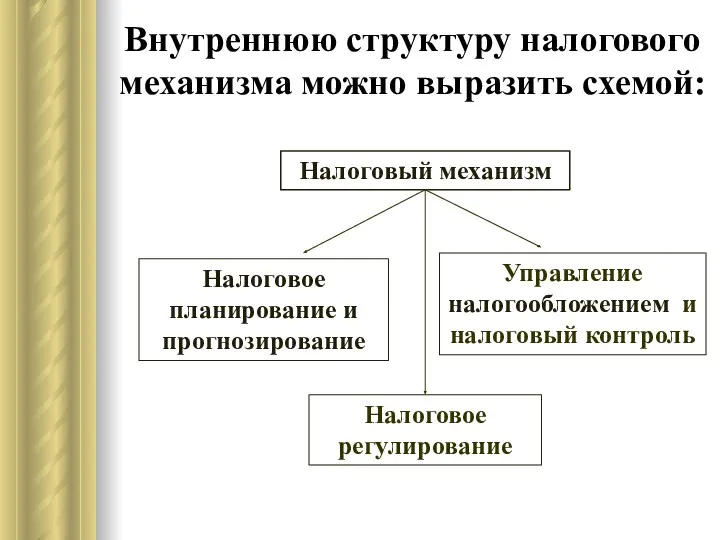

Внутреннюю структуру налогового механизма можно выразить схемой:

Налоговый механизм

Налоговое планирование и прогнозирование

Управление

Внутреннюю структуру налогового механизма можно выразить схемой:

Налоговый механизм

Налоговое планирование и прогнозирование

Управление

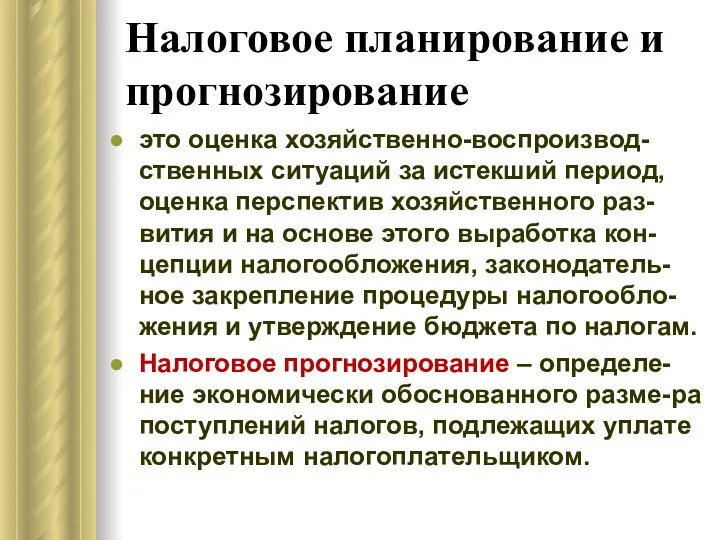

Налоговое планирование и прогнозирование

это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка

Налоговое планирование и прогнозирование

это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка

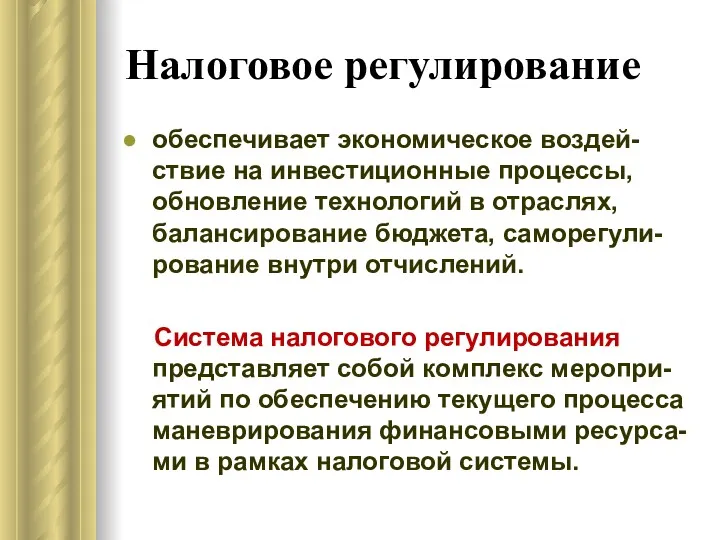

Налоговое регулирование

обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях,

Налоговое регулирование

обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях,

Управление налогообложением и налоговый контроль

осуществляются аппаратом специалистов с помощью особых приёмов

Управление налогообложением и налоговый контроль

осуществляются аппаратом специалистов с помощью особых приёмов

Основные элементы налога

объект;

субъект;

источник налога;

ставка налога;

налоговая льгота;

срок уплаты;

налоговый оклад и др.

Основные элементы налога

объект;

субъект;

источник налога;

ставка налога;

налоговая льгота;

срок уплаты;

налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые

количественно,

объект налога – имущество или доход, подлежащие обложению, измеримые

количественно,

налоговая льгота – полное или частичное освобождение плательщика от налога;

срок уплаты

налоговая льгота – полное или частичное освобождение плательщика от налога;

срок уплаты

Классификация налогов и сборов

По объекту налогообложения существующие налоговые платежи и

Классификация налогов и сборов

По объекту налогообложения существующие налоговые платежи и

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги

Косвенные налоги – налоги на товары и услуги: налог на добавленную

Косвенные налоги – налоги на товары и услуги: налог на добавленную

Налоговая система

это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых

Налоговая система

это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых

Элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения

Элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения

Виды налогов

Федеральные налоги и сборы, порядок их зачисления в бюджет или

Виды налогов

Федеральные налоги и сборы, порядок их зачисления в бюджет или

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных

Налоговая льгота: понятие и классификация

Налоговая льгота: понятие и классификация

Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и

Налоговые льготы имеют большое социально-экономическое значение. Умеренное налогообложение доходов физ. и

Под налоговыми льготами понимают полное или частичное освобождение от налогов юр.

Под налоговыми льготами понимают полное или частичное освобождение от налогов юр.

Основанием для предоставления льгот могут быть:

материальное, финансовое, экономическое положение налогоплательщика

особые заслуги

Основанием для предоставления льгот могут быть:

материальное, финансовое, экономическое положение налогоплательщика

особые заслуги

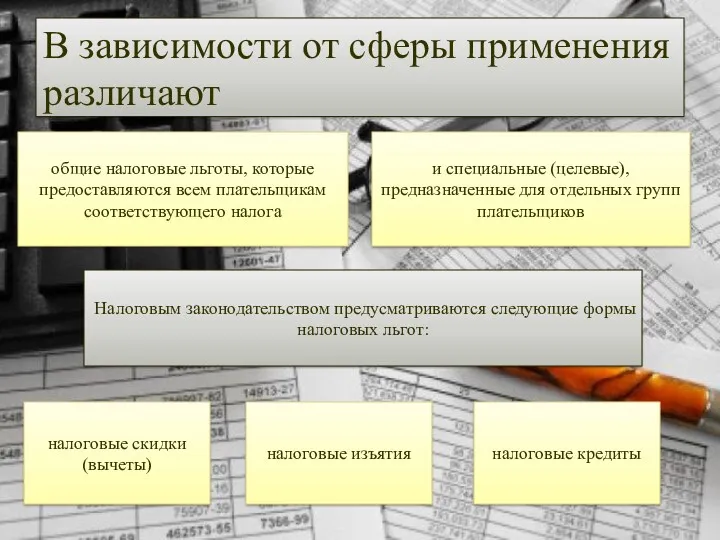

В зависимости от сферы применения различают

общие налоговые льготы, которые предоставляются всем

В зависимости от сферы применения различают

общие налоговые льготы, которые предоставляются всем

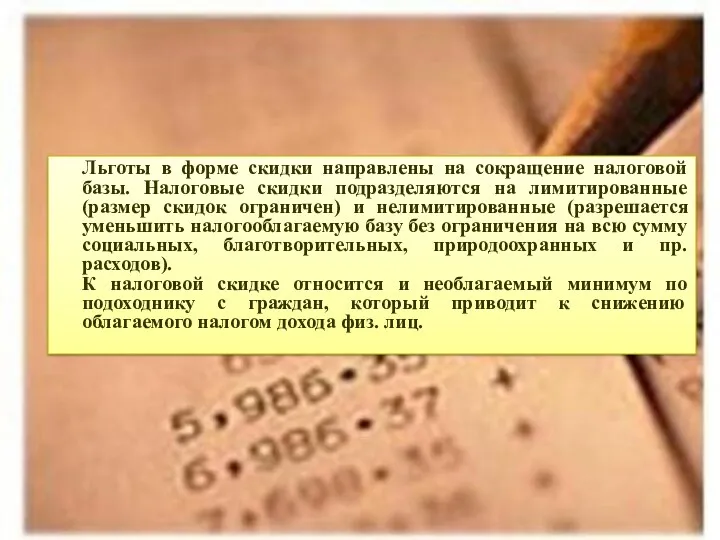

Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки

Льготы в форме скидки направлены на сокращение налоговой базы. Налоговые скидки

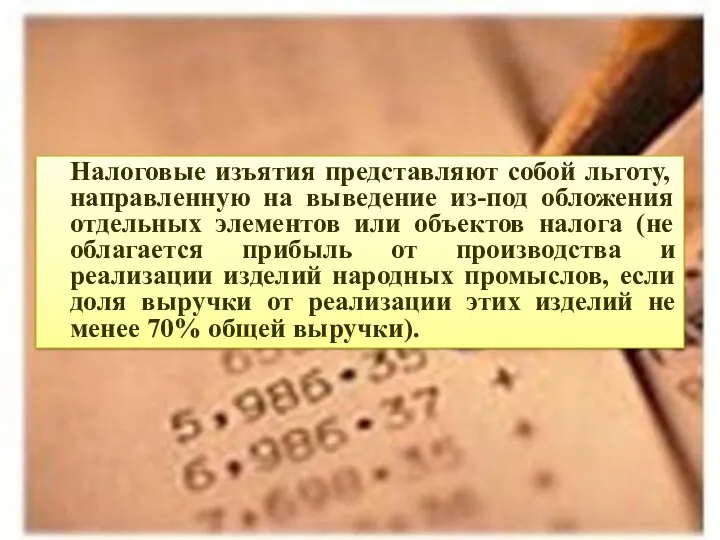

Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных

Налоговые изъятия представляют собой льготу, направленную на выведение из-под обложения отдельных

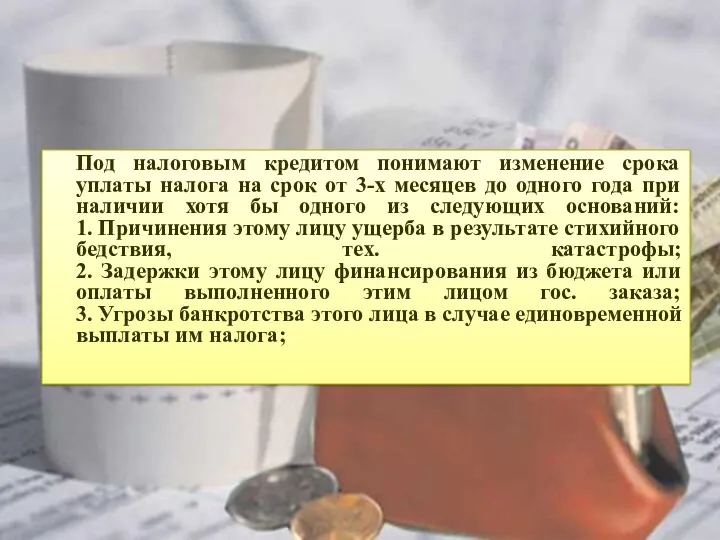

Под налоговым кредитом понимают изменение срока уплаты налога на срок от

Под налоговым кредитом понимают изменение срока уплаты налога на срок от

В зависимости от органа предоставившего льготу они бывают:

федеральные льготы

региональные льготы

льготы местных

В зависимости от органа предоставившего льготу они бывают:

федеральные льготы

региональные льготы

льготы местных

Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые

Налоговыми льготами или льготами по налогам, принято называть те преимущества, которые

Вычеты по НДФЛ

Вычеты по НДФЛ

Налоговый вычет

Налоговый вычет – это льгота, предоставляемая гражданам РФ и

Налоговый вычет

Налоговый вычет – это льгота, предоставляемая гражданам РФ и

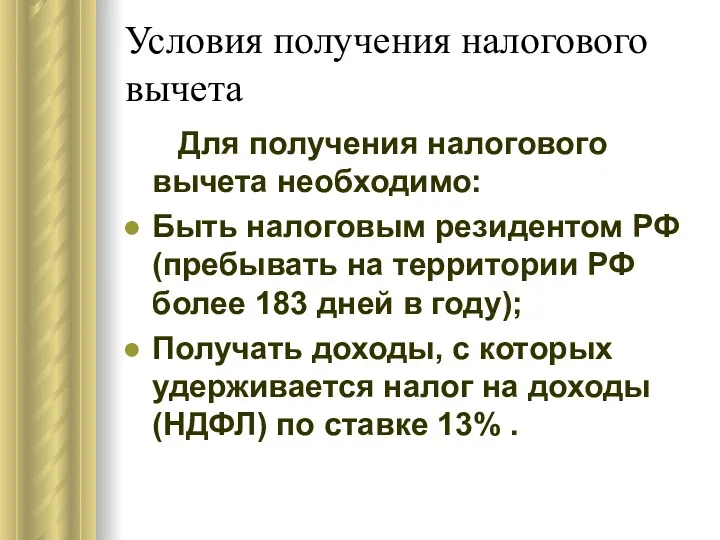

Условия получения налогового вычета

Для получения налогового вычета необходимо:

Быть налоговым

Условия получения налогового вычета

Для получения налогового вычета необходимо:

Быть налоговым

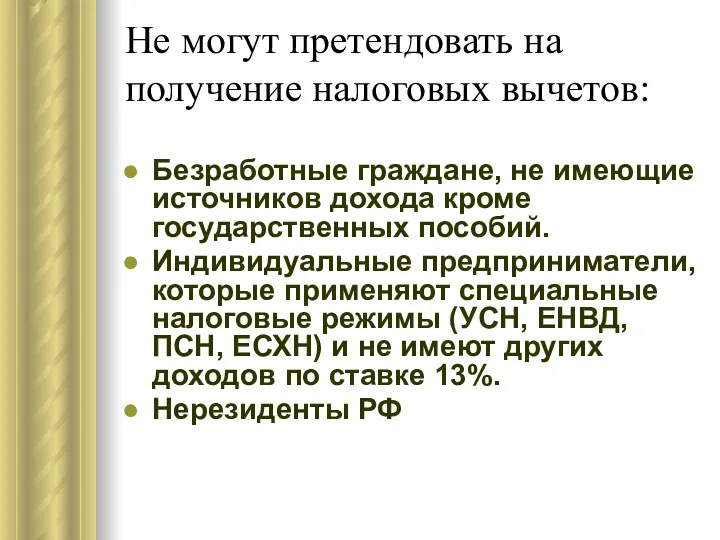

Не могут претендовать на получение налоговых вычетов:

Безработные граждане, не имеющие

Не могут претендовать на получение налоговых вычетов:

Безработные граждане, не имеющие

Виды налоговых вычетов

стандартные

социальные

имущественные

профессиональные

Виды налоговых вычетов

стандартные

социальные

имущественные

профессиональные

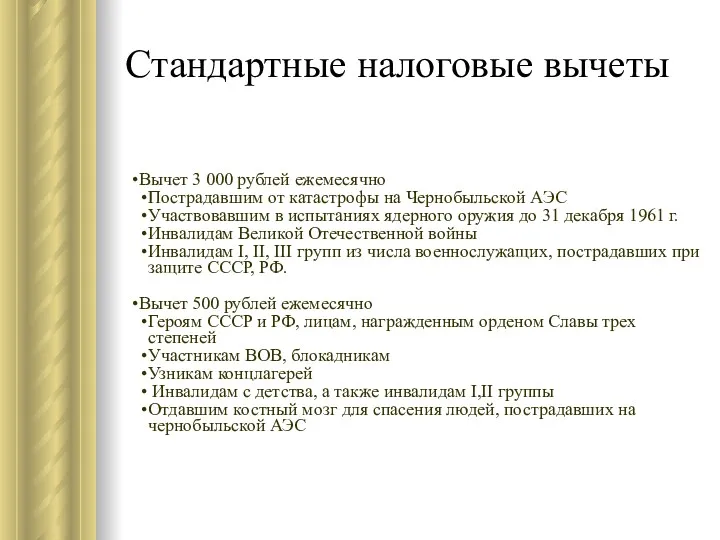

Стандартные налоговые вычеты

Вычет 3 000 рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской

Стандартные налоговые вычеты

Вычет 3 000 рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской

Стандартные налоговые вычеты на детей

Стандартный налоговый вычет на ребенка предоставляется

Стандартные налоговые вычеты на детей

Стандартный налоговый вычет на ребенка предоставляется

Стандартные налоговые вычеты на детей

Стандартные налоговые вычеты на детей

Пример

У сотрудника родился ребенок, он подал заявление, подтвержденное свидетельством о рождении

Пример

У сотрудника родился ребенок, он подал заявление, подтвержденное свидетельством о рождении

Социальные налоговые вычеты

Социальные налоговые вычеты

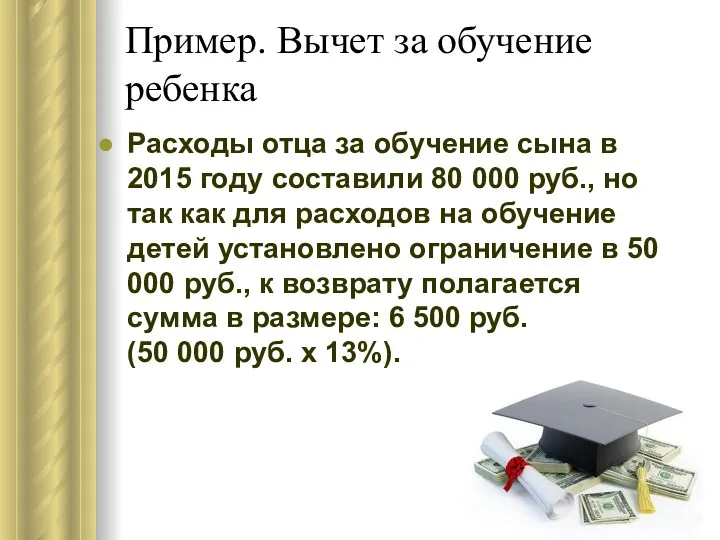

Пример. Вычет за обучение ребенка

Расходы отца за обучение сына в 2015

Пример. Вычет за обучение ребенка

Расходы отца за обучение сына в 2015

Имущественные вычеты

Имущественные вычеты

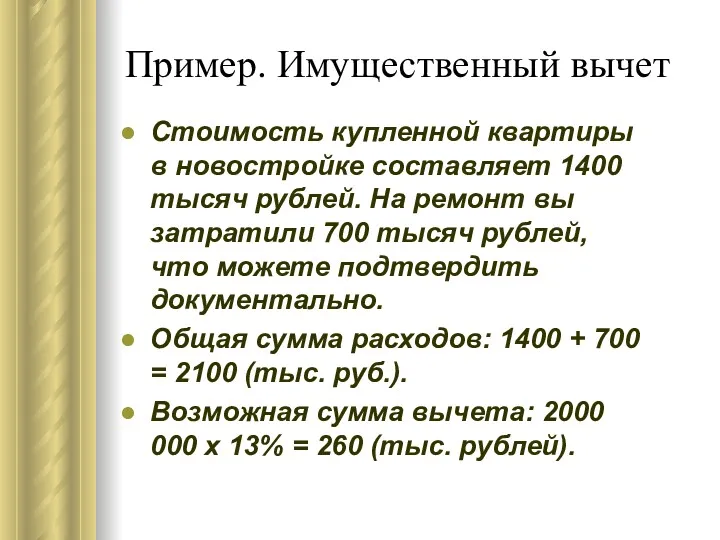

Пример. Имущественный вычет

Стоимость купленной квартиры в новостройке составляет 1400 тысяч рублей.

Пример. Имущественный вычет

Стоимость купленной квартиры в новостройке составляет 1400 тысяч рублей.

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

Задача на НДФЛ : расчет социального вычета

В 2018 году Звягинцев М.

Задача на НДФЛ : расчет социального вычета

В 2018 году Звягинцев М.

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260

Семенов С. В. продал дом с прилегающим земельным участком и гараж.

Семенов С. В. продал дом с прилегающим земельным участком и гараж.

Решение:

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более

Решение:

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более

Иванов получает оклад 45 000 рублей в месяц. В 2016 году

Иванов получает оклад 45 000 рублей в месяц. В 2016 году

Правовой нигилизм: причины и пути преодоления

Теории происхождения права

Нетипичные формы правления

Правовой нигилизм: причины и пути преодоления

Теории происхождения права

Нетипичные формы правления

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”