- Первая проверка аудируемого лица

Содержание

- 2. Предыдущий аудитор есть

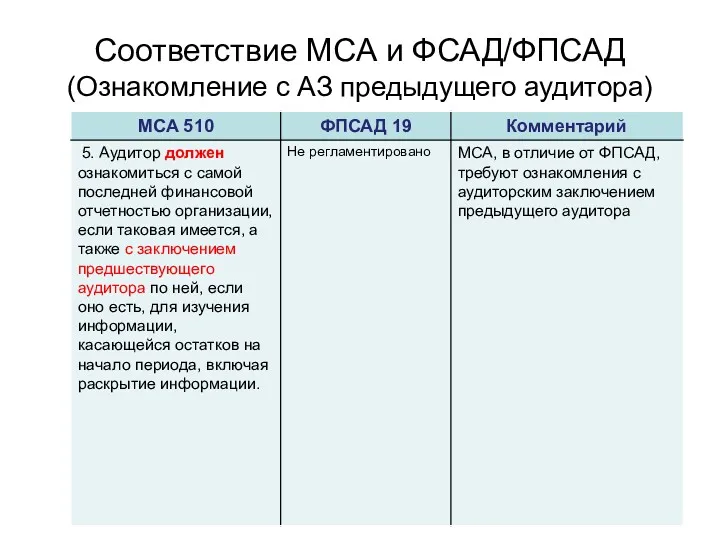

- 3. Соответствие МСА и ФСАД/ФПСАД (Ознакомление с АЗ предыдущего аудитора)

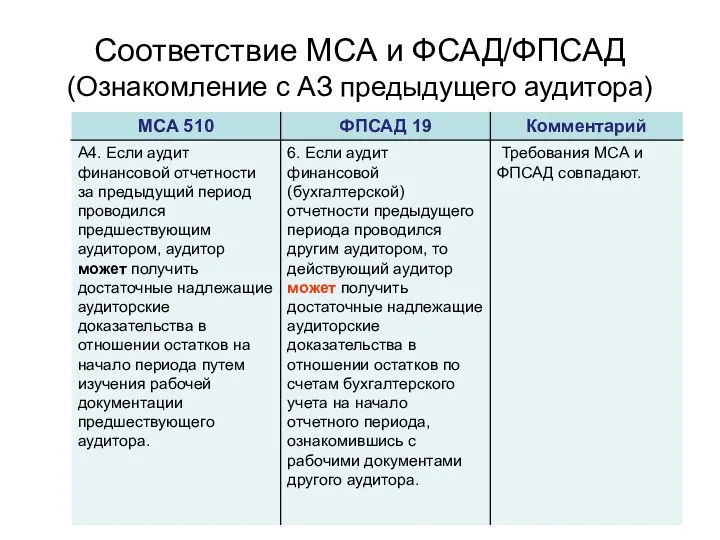

- 4. Соответствие МСА и ФСАД/ФПСАД (Ознакомление с АЗ предыдущего аудитора)

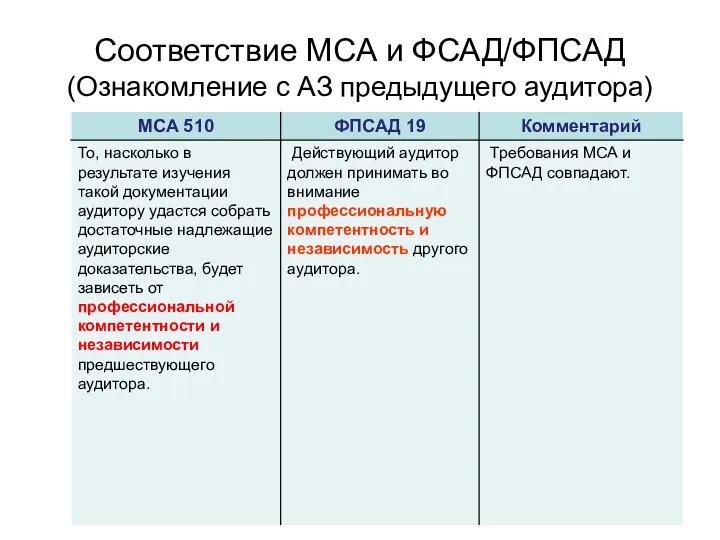

- 5. Соответствие МСА и ФСАД/ФПСАД (Ознакомление с АЗ предыдущего аудитора)

- 6. Соответствие МСА и ФСАД/ФПСАД (Общение с предыдущим аудитором)

- 7. Указание на предыдущего аудитора в аудиторском заключении текущего аудитора – право или обязанность? Зависит от того,

- 8. ФПСАД 26 3. …Сопоставимые данные могут быть представлены в виде: а) соответствующих показателей за предшествующий период,

- 9. ФПСАД 26 Соответствующие показатели 13. Если аудитор работает с аудируемым лицом первый год, а аудит финансовой

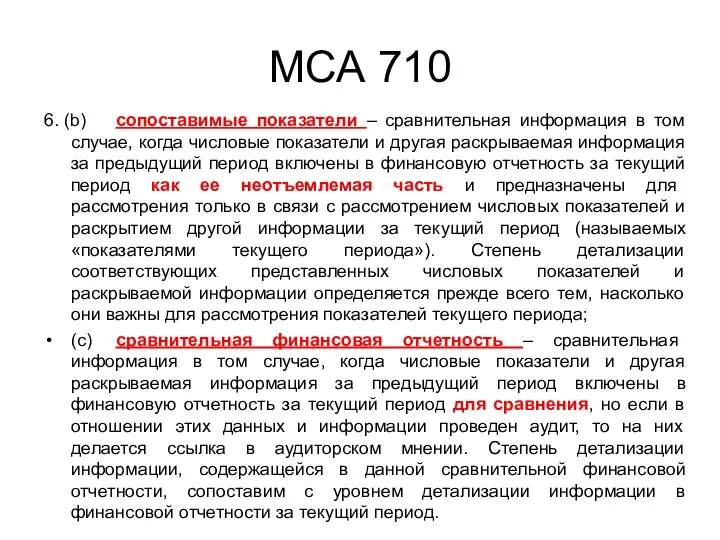

- 10. МСА 710 6. (b) сопоставимые показатели – сравнительная информация в том случае, когда числовые показатели и

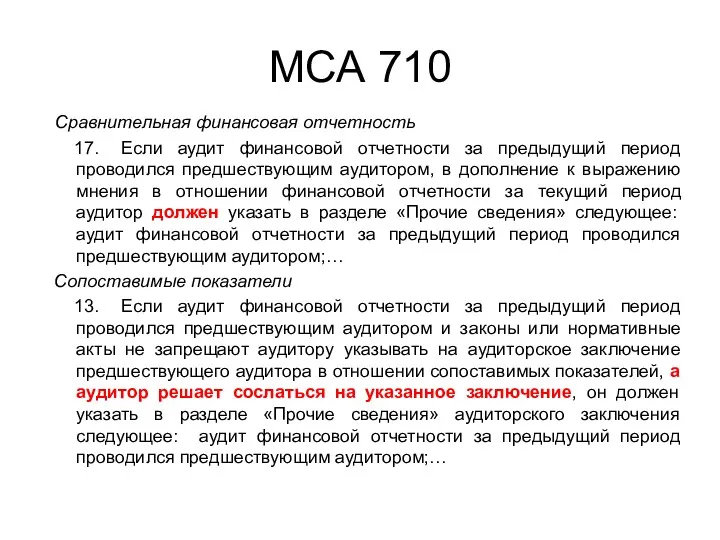

- 11. МСА 710 Сравнительная финансовая отчетность 17. Если аудит финансовой отчетности за предыдущий период проводился предшествующим аудитором,

- 12. Форма указания на предыдущего аудитора в аудиторском заключении текущего аудитора

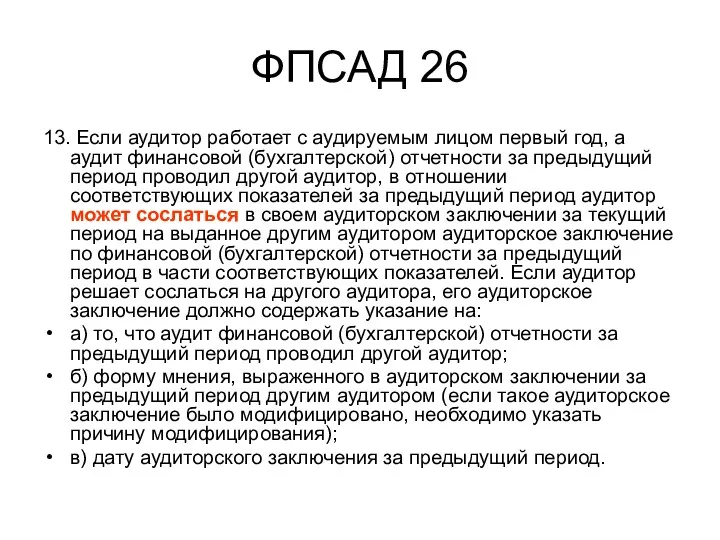

- 13. ФПСАД 26 13. Если аудитор работает с аудируемым лицом первый год, а аудит финансовой (бухгалтерской) отчетности

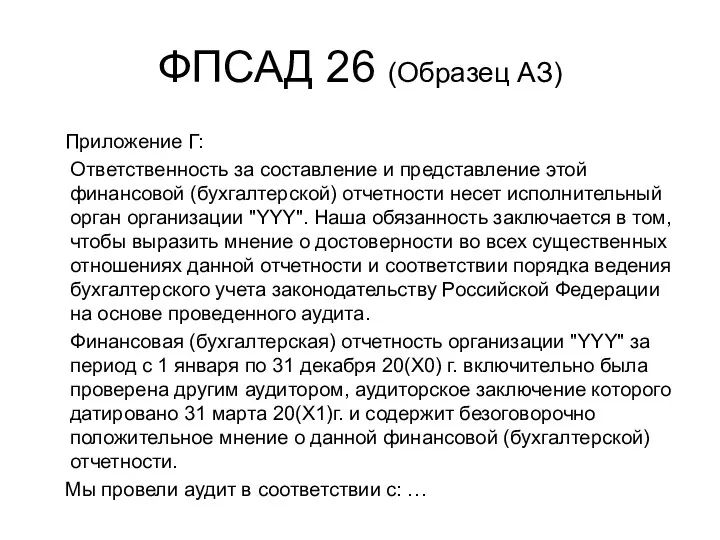

- 14. ФПСАД 26 (Образец АЗ) Приложение Г: Ответственность за составление и представление этой финансовой (бухгалтерской) отчетности несет

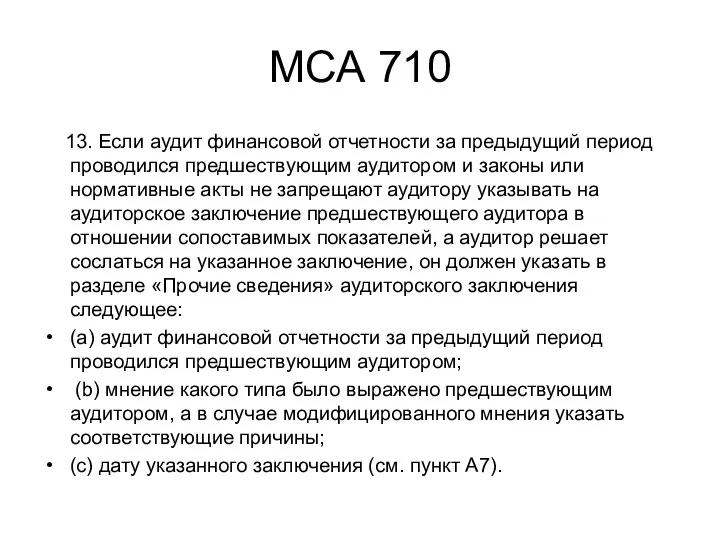

- 15. МСА 710 13. Если аудит финансовой отчетности за предыдущий период проводился предшествующим аудитором и законы или

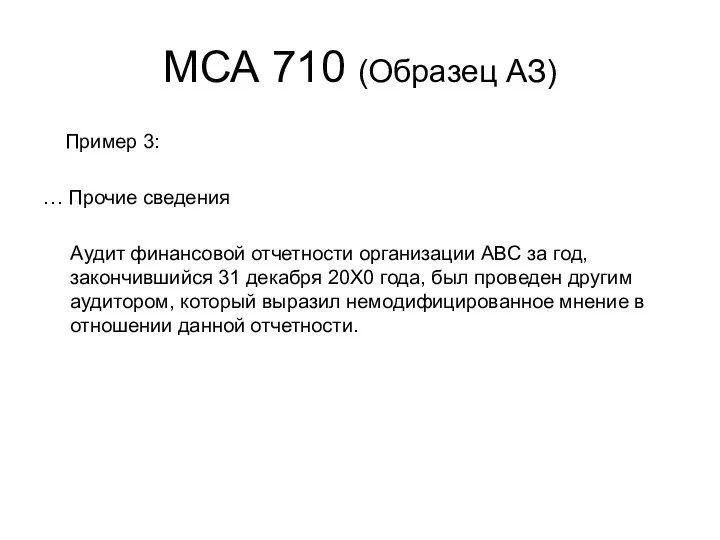

- 16. МСА 710 (Образец АЗ) Пример 3: … Прочие сведения Аудит финансовой отчетности организации ABC за год,

- 17. Аудиторское заключение предыдущего аудитора было модифицировано

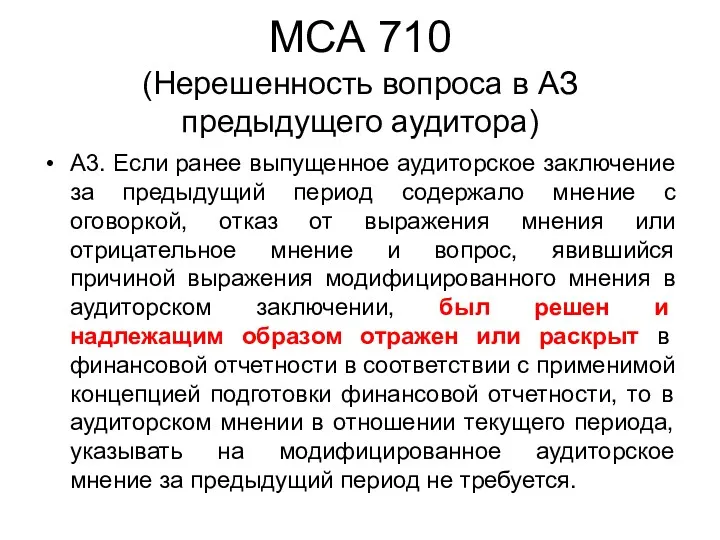

- 18. МСА 710 (Нерешенность вопроса в АЗ предыдущего аудитора) A3. Если ранее выпущенное аудиторское заключение за предыдущий

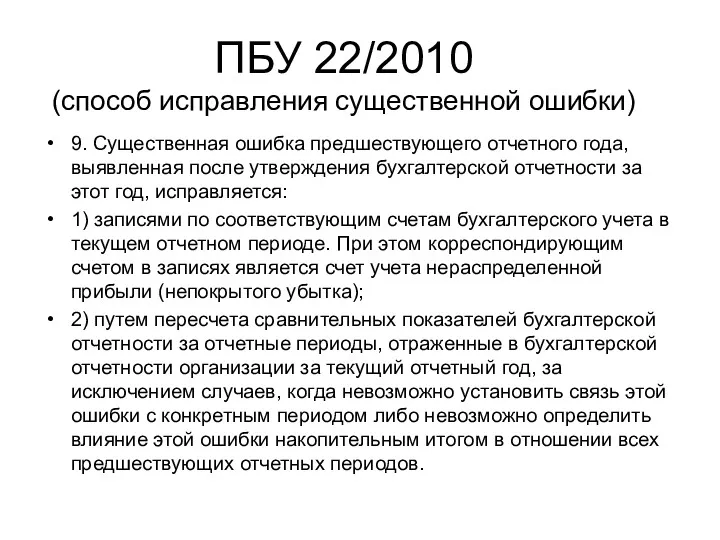

- 19. ПБУ 22/2010 (способ исправления существенной ошибки) 9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской

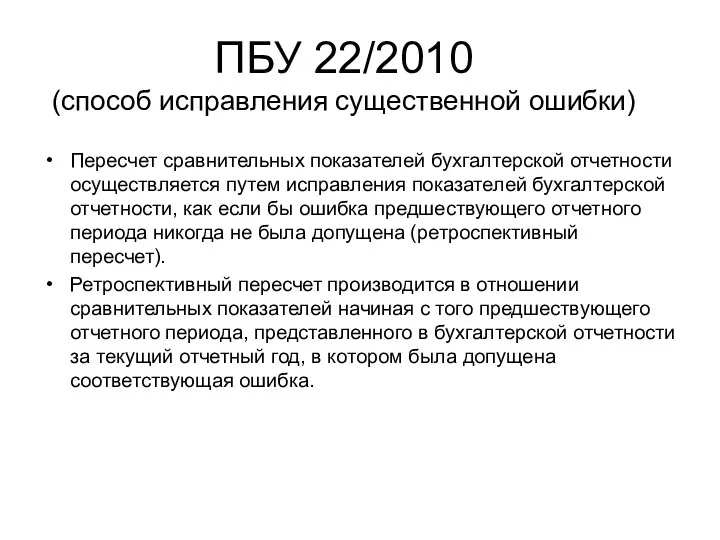

- 20. ПБУ 22/2010 (способ исправления существенной ошибки) Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской

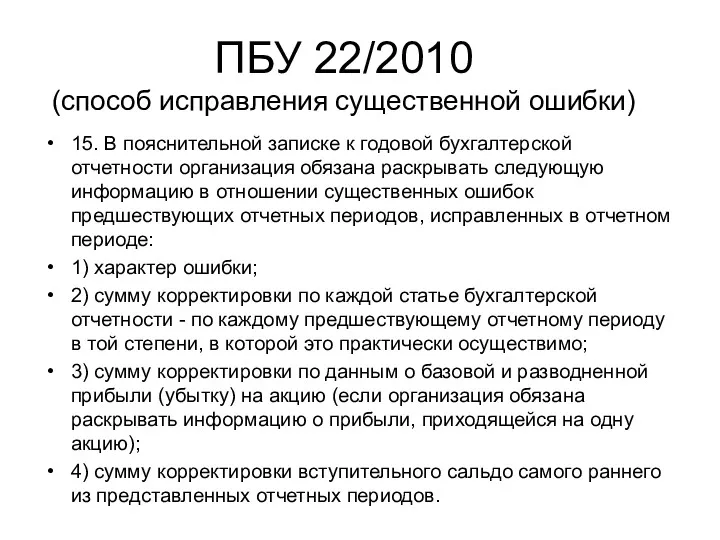

- 21. ПБУ 22/2010 (способ исправления существенной ошибки) 15. В пояснительной записке к годовой бухгалтерской отчетности организация обязана

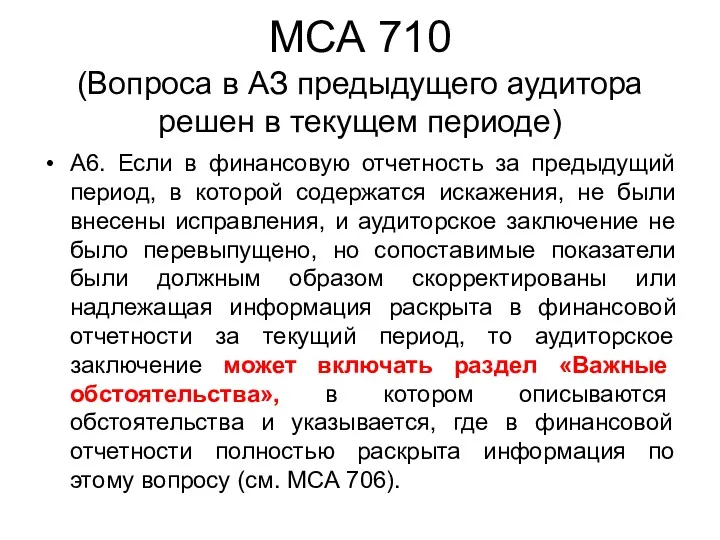

- 22. МСА 710 (Вопроса в АЗ предыдущего аудитора решен в текущем периоде) A6. Если в финансовую отчетность

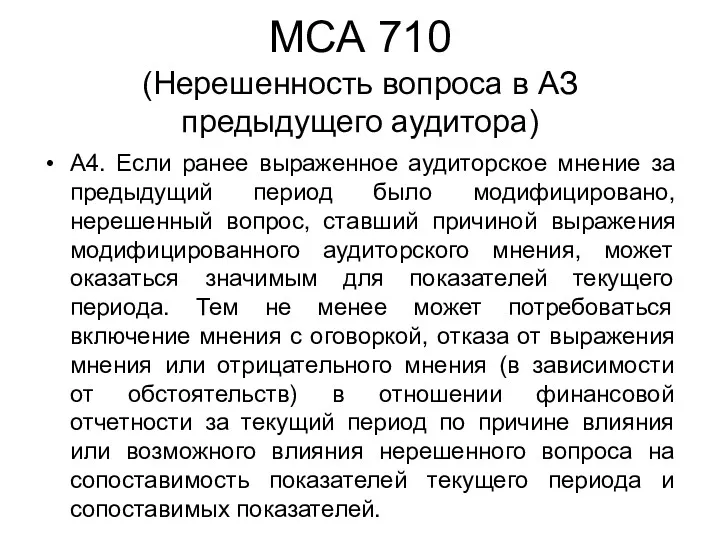

- 23. МСА 710 (Нерешенность вопроса в АЗ предыдущего аудитора) A4. Если ранее выраженное аудиторское мнение за предыдущий

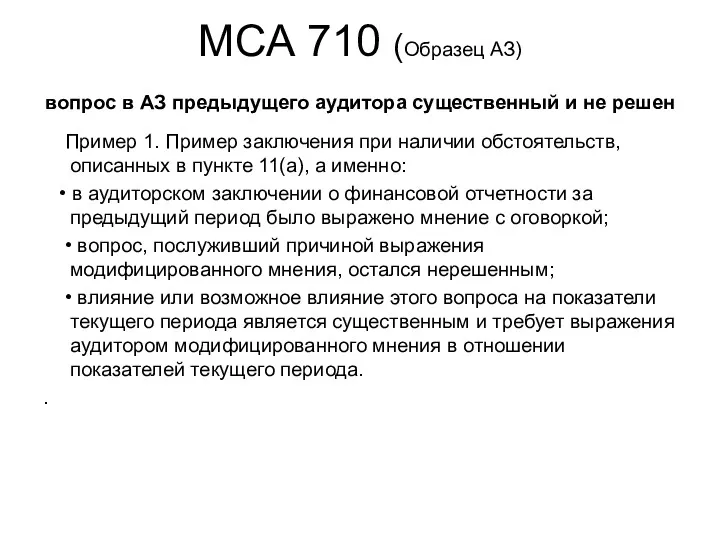

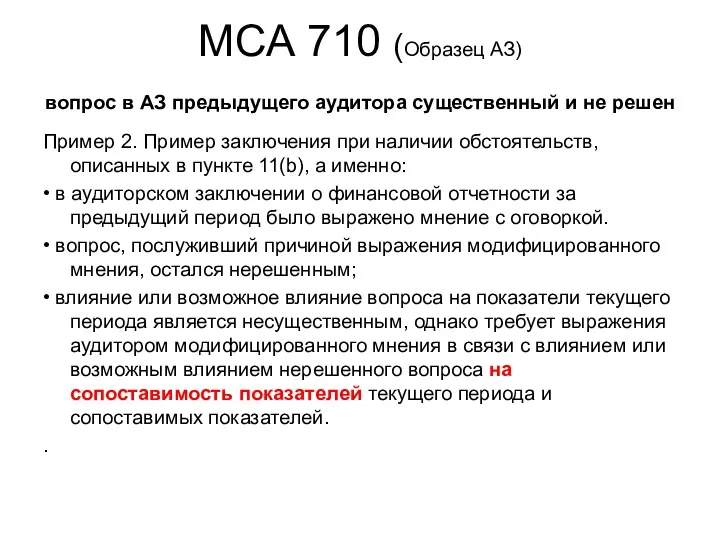

- 24. МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и не решен Пример 1. Пример

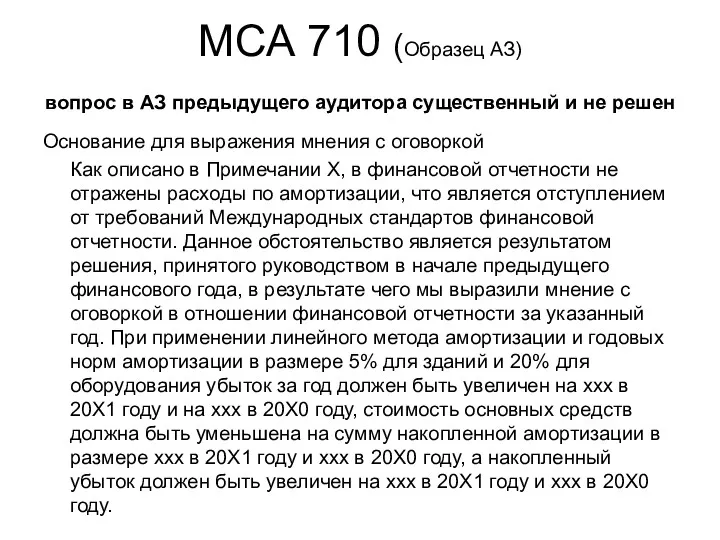

- 25. МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и не решен Основание для выражения

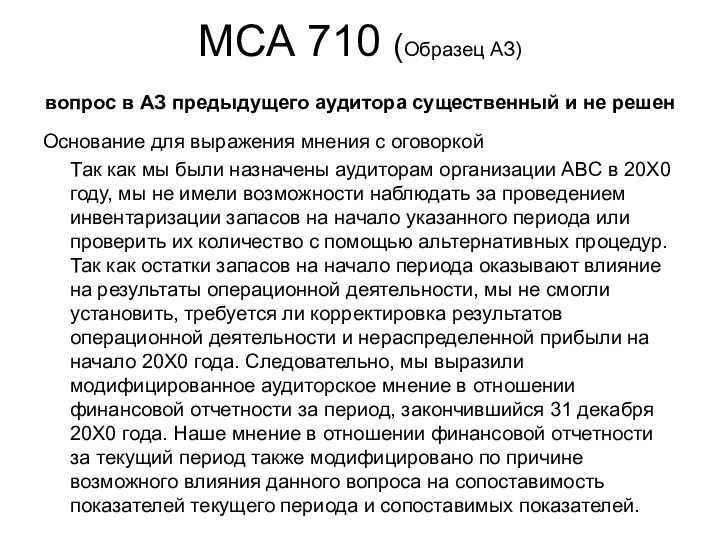

- 26. МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и не решен Пример 2. Пример

- 27. МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и не решен Основание для выражения

- 28. ФПСАД 19 - пред 8. Если аудит финансовой (бухгалтерской) отчетности предыдущего периода не проводился или если

- 29. Предыдущего аудитора не было

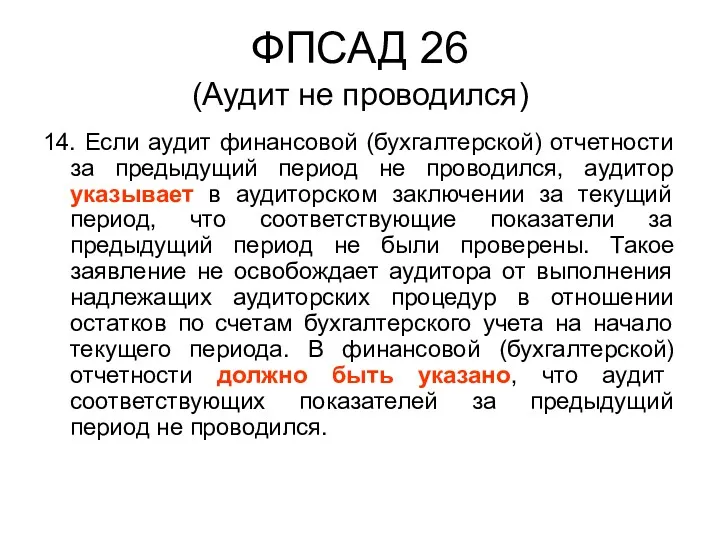

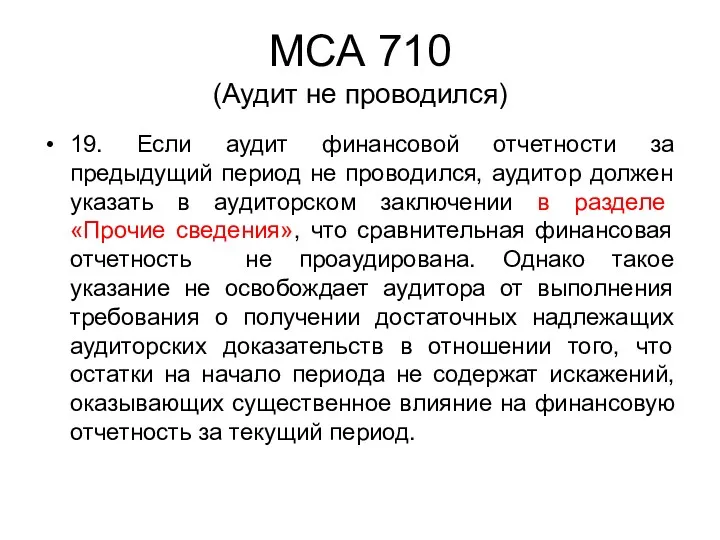

- 30. ФПСАД 26 (Аудит не проводился) 14. Если аудит финансовой (бухгалтерской) отчетности за предыдущий период не проводился,

- 31. МСА 710 (Аудит не проводился) 19. Если аудит финансовой отчетности за предыдущий период не проводился, аудитор

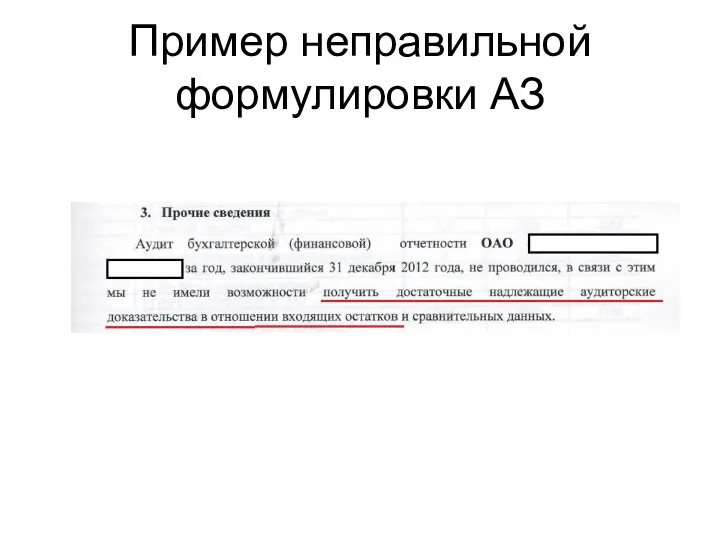

- 32. Пример неправильной формулировки АЗ

- 34. Скачать презентацию

Предыдущий аудитор есть

Предыдущий аудитор есть

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Ознакомление с АЗ предыдущего аудитора)

Соответствие МСА и ФСАД/ФПСАД

(Общение с предыдущим аудитором)

Соответствие МСА и ФСАД/ФПСАД

(Общение с предыдущим аудитором)

Указание на предыдущего аудитора в аудиторском заключении текущего аудитора – право

Указание на предыдущего аудитора в аудиторском заключении текущего аудитора – право

ФПСАД 26

3. …Сопоставимые данные могут быть представлены в виде:

ФПСАД 26

3. …Сопоставимые данные могут быть представлены в виде:

ФПСАД 26

Соответствующие показатели

13. Если аудитор работает с аудируемым лицом

ФПСАД 26

Соответствующие показатели

13. Если аудитор работает с аудируемым лицом

МСА 710

6. (b) сопоставимые показатели – сравнительная информация в том случае, когда

МСА 710

6. (b) сопоставимые показатели – сравнительная информация в том случае, когда

МСА 710

Сравнительная финансовая отчетность

17. Если аудит финансовой отчетности за

МСА 710

Сравнительная финансовая отчетность

17. Если аудит финансовой отчетности за

Форма указания на предыдущего аудитора в аудиторском заключении текущего аудитора

Форма указания на предыдущего аудитора в аудиторском заключении текущего аудитора

ФПСАД 26

13. Если аудитор работает с аудируемым лицом первый год,

ФПСАД 26

13. Если аудитор работает с аудируемым лицом первый год,

ФПСАД 26 (Образец АЗ)

Приложение Г:

Ответственность за составление и

ФПСАД 26 (Образец АЗ)

Приложение Г:

Ответственность за составление и

МСА 710

13. Если аудит финансовой отчетности за предыдущий период

МСА 710

13. Если аудит финансовой отчетности за предыдущий период

МСА 710 (Образец АЗ)

Пример 3:

… Прочие сведения

Аудит

МСА 710 (Образец АЗ)

Пример 3:

… Прочие сведения

Аудит

Аудиторское заключение предыдущего аудитора было модифицировано

Аудиторское заключение предыдущего аудитора было модифицировано

МСА 710

(Нерешенность вопроса в АЗ предыдущего аудитора)

A3. Если ранее выпущенное аудиторское

МСА 710

(Нерешенность вопроса в АЗ предыдущего аудитора)

A3. Если ранее выпущенное аудиторское

ПБУ 22/2010

(способ исправления существенной ошибки)

9. Существенная ошибка предшествующего отчетного года, выявленная

ПБУ 22/2010

(способ исправления существенной ошибки)

9. Существенная ошибка предшествующего отчетного года, выявленная

ПБУ 22/2010

(способ исправления существенной ошибки)

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем

ПБУ 22/2010

(способ исправления существенной ошибки)

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем

ПБУ 22/2010

(способ исправления существенной ошибки)

15. В пояснительной записке к годовой бухгалтерской

ПБУ 22/2010

(способ исправления существенной ошибки)

15. В пояснительной записке к годовой бухгалтерской

МСА 710

(Вопроса в АЗ предыдущего аудитора решен в текущем периоде)

A6. Если

МСА 710

(Вопроса в АЗ предыдущего аудитора решен в текущем периоде)

A6. Если

МСА 710

(Нерешенность вопроса в АЗ предыдущего аудитора)

A4. Если ранее выраженное аудиторское

МСА 710

(Нерешенность вопроса в АЗ предыдущего аудитора)

A4. Если ранее выраженное аудиторское

МСА 710 (Образец АЗ)

вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ)

вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ)

вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ)

вопрос в АЗ предыдущего аудитора существенный и

МСА 710 (Образец АЗ) вопрос в АЗ предыдущего аудитора существенный и

ФПСАД 19 - пред

8. Если аудит финансовой (бухгалтерской) отчетности предыдущего периода

ФПСАД 19 - пред

8. Если аудит финансовой (бухгалтерской) отчетности предыдущего периода

Предыдущего аудитора не было

Предыдущего аудитора не было

ФПСАД 26

(Аудит не проводился)

14. Если аудит финансовой (бухгалтерской) отчетности за

ФПСАД 26

(Аудит не проводился)

14. Если аудит финансовой (бухгалтерской) отчетности за

МСА 710

(Аудит не проводился)

19. Если аудит финансовой отчетности за предыдущий

МСА 710

(Аудит не проводился)

19. Если аудит финансовой отчетности за предыдущий

Пример неправильной формулировки АЗ

Пример неправильной формулировки АЗ

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области