- Этапы становления и развития финансовой системы России

Содержание

- 2. Вопросы Характерные черты финансовой системы Российской империи с сер. ХIX в. по нач. XX в. Реформа

- 3. Вопросы Изменения состояния финансовой системы СССР в конце 80-х нач. 90-х гг ХХ века. Финансовая система

- 4. Становление элементов финансовой системы России до XYIII в. 1 вопрос

- 5. Прообраз финансовых отношений – обязательные платежи князю Начиная с IX века происходит формирование государственности на Руси.

- 6. Уплата дани Первоначально дань представляла собой военную контрибуцию, затем, по мере усиления государства, превратилась в подать

- 7. Единицы обложения данью в Киевской Руси

- 8. Подымный налог Древнейшая форма прямого реального подомового обложения. Размер налога исчислялся в зависимости от количества печей

- 9. НПА финансовых отношений в XI-XII в. Развитие финансовых отношений потребовало и развитие нормативной базы для них.

- 10. С X века на Руси Товарами (мехами и проч.) Дань платили Деньгами

- 11. В эпоху татаро-монгольского нашествия Русь ежегодно платила Золотой Орде Дань (военную контрибуцию) – «ордынский выкуп»

- 12. Великое княжество московское С 1480 г. дань получает самостоятельное значение как прямая подать в казну великого

- 13. Полоняничные деньги Налог с населения в Русском государстве, взимался с середины XVI века для выкупа людей,

- 14. Казначеи, казна С середины XII века и на всем протяжении татаро-монгольского ига была прекращена чеканка монет.

- 15. Становление централизованного государства Во второй половине XV в. начался новый этап в становлении централизованного Русского государства.

- 16. Становление централизованного государства Бывшие удельные князья неуклонно теряли свои земли и низводились до положения служилых вотчинников.

- 17. Вплоть до середины XIX века в России отдельные государственные органы ведали конкретными государственными доходами и расходами

- 18. Приказы государства московского Практически все приказы имели отношение к финансовому управлению. Одни из них были чисто

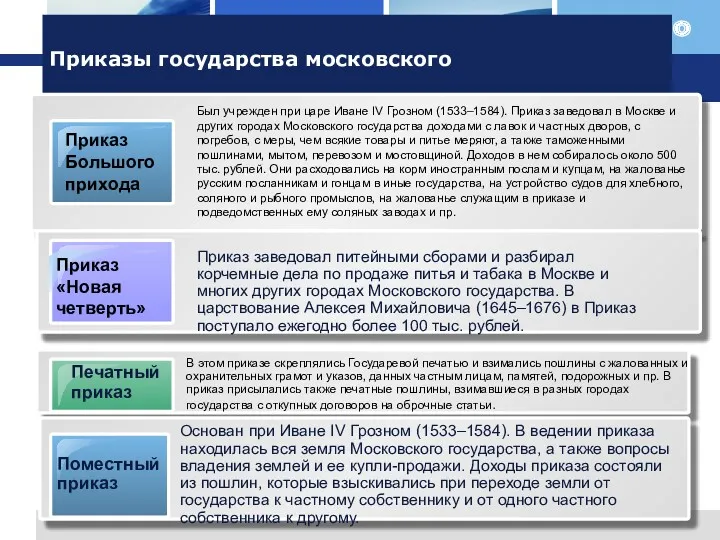

- 19. Приказы государства московского Приказ «Новая четверть» Печатный приказ Поместный приказ Основан при Иване IV Грозном (1533–1584).

- 20. Приказы государства московского Ямской приказ Приказ Большого дворца

- 21. Приказы государства московского Сибирский приказ Новгородский приказ

- 22. Приказы государства московского Приказ «Костромская четверть» Приказ «Галицкая четверть» Приказ «МалыеРоссии» Был учрежден в середине XVII

- 23. Приказы государства московского Земские (старый и новый) приказы Приказ Большой казны Конюшенный приказ Существовал с конца

- 24. Приказы государства московского Посольский приказ Приказ Разряд Пушкарский приказ Впервые встречается в документах в 1582 г.

- 25. Приказы государства московского Рейтарский и Иноземный приказ Счетный приказ или Приказ счетных дел

- 26. Финансовые преобразования Петра I 2 вопрос

- 27. Новые источники государственных доходов Еще до начала Северной войны были приняты решительные меры по изысканию новых

- 28. Новые источники государственных доходов В поисках новых источников доходов правительство перевело в государственную собственность ряд объектов,

- 29. Реформа налогообложения В 1717 году была проведена серьезная реформа налогообложения. Все прямые постоянные и временные сборы

- 30. Административная реформа – от приказов – к коллегиям В 1717 году была проведена подготовительная работа и

- 31. Камер-коллегия в ее ведении были все приходы, монетное дело, подряды, соляные промыслы, содержание государственных дорог, снабжение

- 32. Кроме камер-коллегии финансовыми вопросами занимались Штатс-контор коллегия – центральная касса, выдавала денежные средства учреждениям по распоряжению

- 33. Важные события в истории финансов в послепетровский период до XIX века 1754 – создание первых Дворянских

- 34. «План финансов» графа Сперанского 3 вопрос

- 35. Реформы Александра I и графа Сперанского С 1801 г. по 1808 г. были произведены некоторые преобразования.

- 36. Министерство финансов России – одно из старейших министерств было создано 8 сентября 1802 года 1809 год

- 37. Введение бюджетного процесса в европейских государствах В средние века в ряде государств, например Англии, считалось, что

- 38. Финансовое планирование в России В царской России составление государственных смет началось еще в XVII веке, однако

- 39. Финансовый план Сперанского В работе Сперанский опирался на идеи Адама Смита. Ему помогали видные государственные деятели

- 40. Политика протекционизма Сперанским разработаны документы по таможенным тарифам и торговому уложению. В основу этих исключительно нужных

- 42. Реформа государственных финансов Татаринова В.А. 4 вопрос

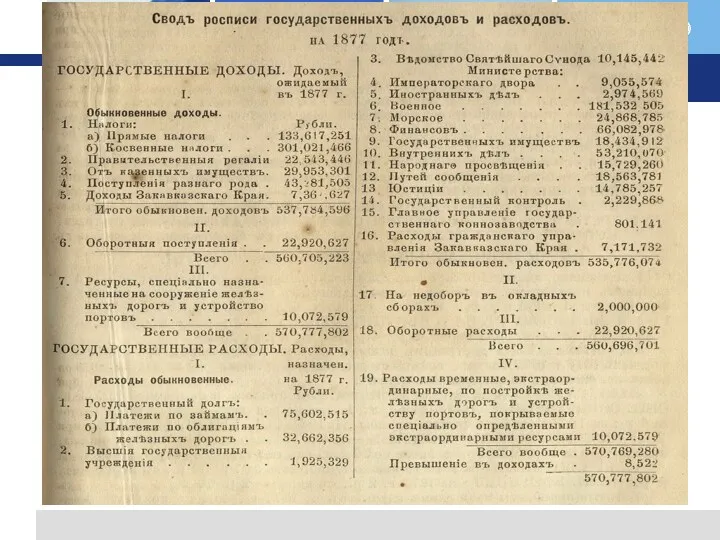

- 43. Реформа государственных финансов До этой реформы каждые ведомство и министерство, имеющие собственные доходы, в государственной росписи

- 44. Значение реформы Татаринова В дальнейшем еще дважды в России вводился принцип единства кассы (в 1928 году

- 45. Характерные черты финансовой системы Российской империи с сер. ХIX в. по нач. XX в. 5 вопрос

- 46. Одно из важнейших направлений реформ Витте - проведение финансовой реформы, которая включала жесткую налоговую политику с

- 47. К концу XIX века в России – 2 эмиссионных центра www.themegallery.com Company Logo Госбанк – банковские

- 48. Попытки введения подоходного налога в России Подушный налог был отменен в большинстве губерний европейской части России

- 49. Соколов – теория налогообложения Видный русский исследователь в области финансов и права А.А. Соколов значительное внимание

- 50. Принятие закона о социальном страховании 1912 г. – приняты первые законы о социальном страховании (прямая «калька»

- 51. Развитие финансов компаний, домохозяйств в конце XIX в. – начале ХХ в. К концу XIX века

- 52. Особенности финансовых отношений в ходе революционных преобразований 6 вопрос

- 53. Финансы в период революции и военного коммунизма В 1917 году был введен подоходный налог Были национализированы

- 54. Финансы в период революции и военного коммунизма По данным Конъюнктурного института Наркомфина, в то время ведущего

- 55. Бюджетная система после революции Конституция РСФСР 1918 г., принятая Всероссийским съездом Советов 10 июля 1918 г.,

- 56. Бюджетная система после революции Все предоставленные Советам кредиты из средств государственного казначейства, а равно кредиты, утвержденные

- 57. Система социального обеспечения Одним из первых был декрет о страховании на случай болезни (1917 г.) Декрет

- 58. Финансовая система СССР в период НЭПа 7 вопрос

- 59. Укрепление денежной системы Реформа Сокольникова, введение золотого червонца (1922-1924 гг.) Эмиссия червонцев производилась в порядке нормальных

- 60. Развитие финансов предприятий и государственных финансов Замена предразверстки продналогом Для российского крестьянства годы с 1923-го примерно

- 61. Реформирование бюджетной системы в период НЭПа С образованием в 1922 СССР центральным финансовым учреждением страны стал

- 62. Полномочия верховных органов власти СССР в соответствии с Конституцией 1924 года утверждение единого Государственного бюджета Союза

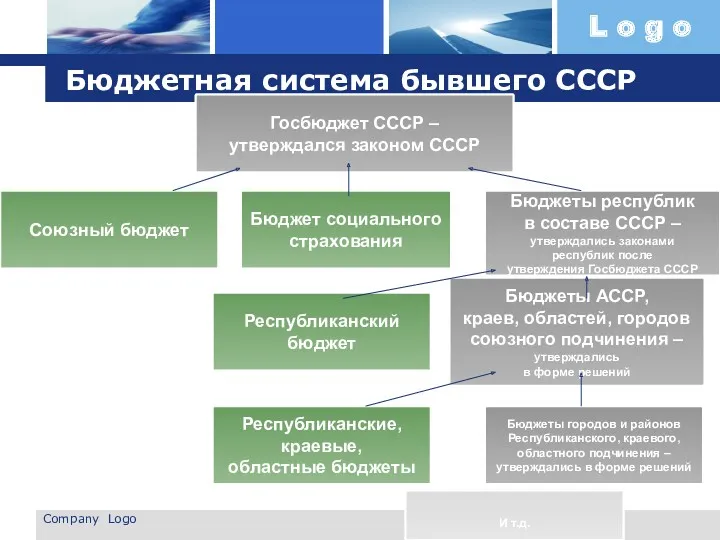

- 63. Company Logo Бюджетная система бывшего СССР Госбюджет СССР – утверждался законом СССР Союзный бюджет Бюджет социального

- 64. Социальное страхование Декретом СНК от 15 ноября 1921 г. "О социальном страховании лиц, занятых наемным трудом"

- 65. Реформа доходов бюджета в 1930-1932 гг. 7 вопрос

- 66. Реформа государственных доходов В 1930 была проведена реформа государственных доходов. Вместо существовавших ранее многочисленных налогов и

- 67. Реформа государственных доходов Налоги на городское население состояли из прогрессивного подоходного налога и сборов на жилищное

- 68. Доходы государственного бюджета СССР www.themegallery.com Company Logo

- 69. Доходы государственного бюджета СССР

- 70. Доходы государственного бюджета СССР

- 71. Доходы государственного бюджета СССР

- 73. Скачать презентацию

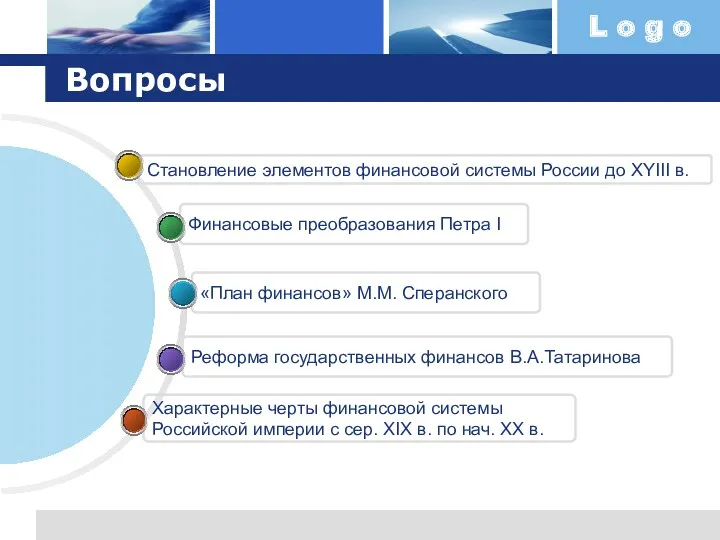

Вопросы

Характерные черты финансовой системы

Российской империи с сер. ХIX в. по

Вопросы

Характерные черты финансовой системы

Российской империи с сер. ХIX в. по

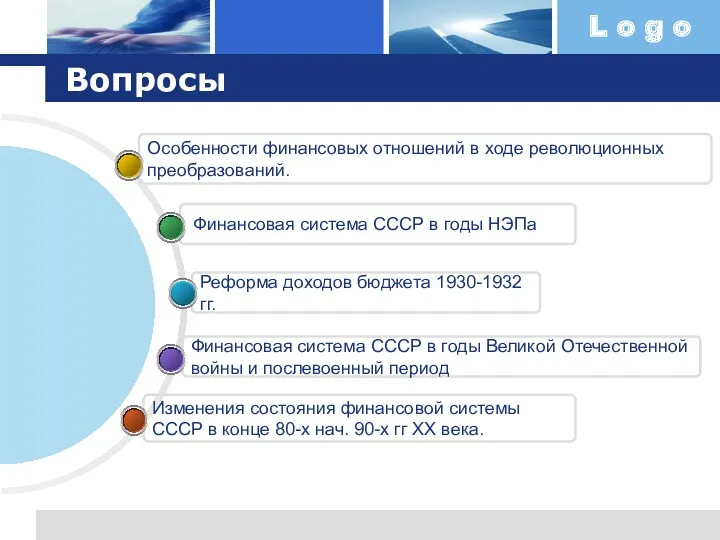

Вопросы

Изменения состояния финансовой системы

СССР в конце 80-х нач. 90-х гг

Вопросы

Изменения состояния финансовой системы

СССР в конце 80-х нач. 90-х гг

Становление элементов финансовой системы России до XYIII в.

1 вопрос

Становление элементов финансовой системы России до XYIII в.

1 вопрос

Прообраз финансовых отношений – обязательные платежи князю

Начиная с IX века происходит

Прообраз финансовых отношений – обязательные платежи князю

Начиная с IX века происходит

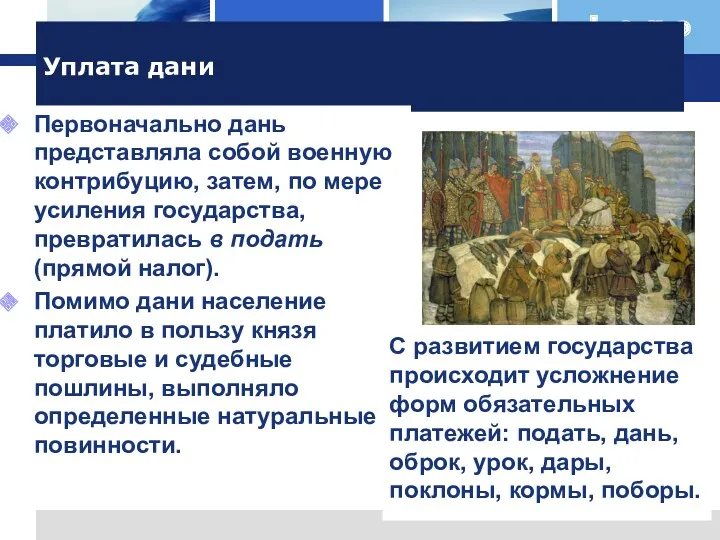

Уплата дани

Первоначально дань представляла собой военную контрибуцию, затем, по мере усиления

Уплата дани

Первоначально дань представляла собой военную контрибуцию, затем, по мере усиления

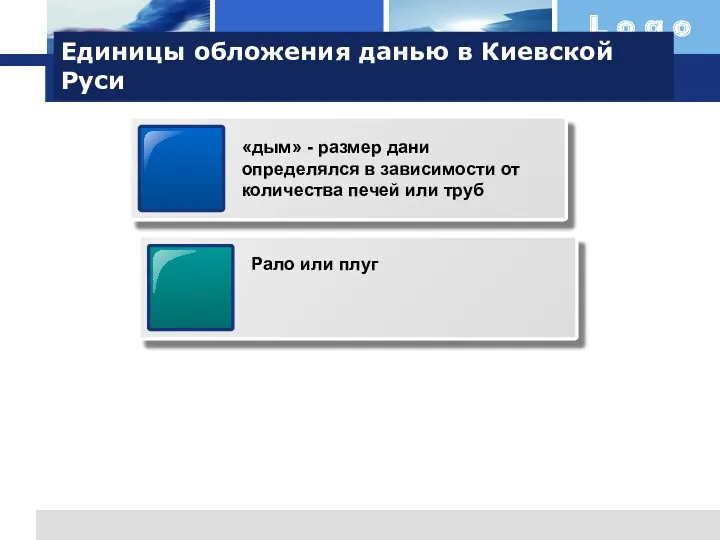

Единицы обложения данью в Киевской Руси

Единицы обложения данью в Киевской Руси

Подымный налог

Древнейшая форма прямого реального подомового обложения. Размер налога исчислялся в

Подымный налог

Древнейшая форма прямого реального подомового обложения. Размер налога исчислялся в

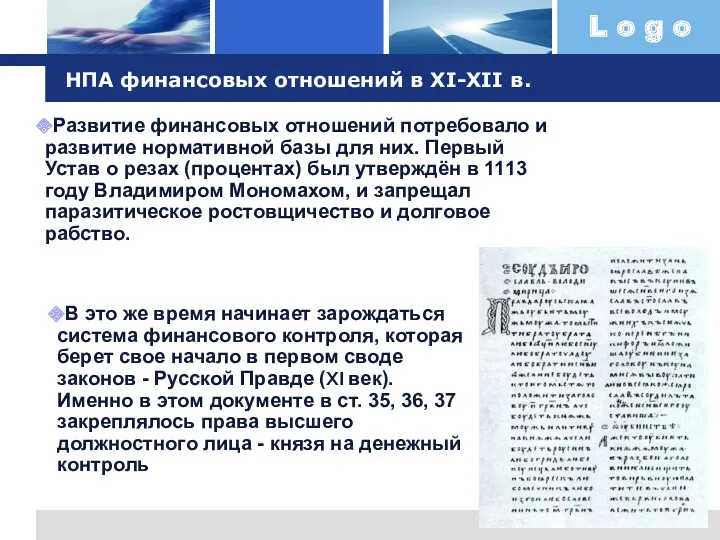

НПА финансовых отношений в XI-XII в.

Развитие финансовых отношений потребовало и развитие

НПА финансовых отношений в XI-XII в.

Развитие финансовых отношений потребовало и развитие

С X века на Руси

Товарами (мехами и проч.)

Дань платили

Деньгами

С X века на Руси

Товарами (мехами и проч.)

Дань платили

Деньгами

В эпоху татаро-монгольского нашествия

Русь ежегодно платила Золотой Орде Дань (военную контрибуцию)

В эпоху татаро-монгольского нашествия

Русь ежегодно платила Золотой Орде Дань (военную контрибуцию)

Великое княжество московское

С 1480 г. дань получает самостоятельное значение как прямая

Великое княжество московское

С 1480 г. дань получает самостоятельное значение как прямая

Полоняничные деньги

Налог с населения в Русском государстве, взимался с середины XVI

Полоняничные деньги

Налог с населения в Русском государстве, взимался с середины XVI

Казначеи, казна

С середины XII века и на всем протяжении татаро-монгольского ига

Казначеи, казна

С середины XII века и на всем протяжении татаро-монгольского ига

Становление централизованного государства

Во второй половине XV в. начался новый этап в

Становление централизованного государства

Во второй половине XV в. начался новый этап в

Становление централизованного государства

Бывшие удельные князья неуклонно теряли свои земли и низводились

Становление централизованного государства

Бывшие удельные князья неуклонно теряли свои земли и низводились

Вплоть до середины XIX века в России отдельные государственные органы ведали

Вплоть до середины XIX века в России отдельные государственные органы ведали

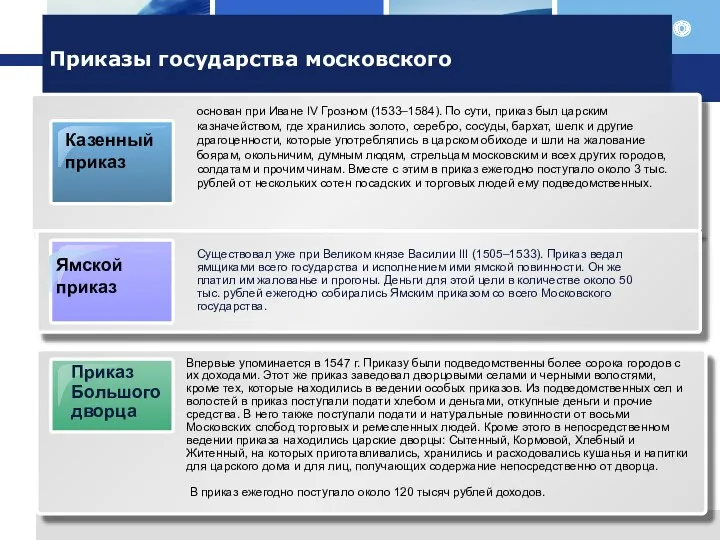

Приказы государства московского

Практически все приказы имели отношение к финансовому управлению. Одни

Приказы государства московского

Практически все приказы имели отношение к финансовому управлению. Одни

Приказы государства московского

Приказ «Новая четверть»

Печатный приказ

Поместный приказ

Основан при Иване IV Грозном

Приказы государства московского

Приказ «Новая четверть»

Печатный приказ

Поместный приказ

Основан при Иване IV Грозном

Приказы государства московского

Ямской приказ

Приказ Большого дворца

Приказы государства московского

Ямской приказ

Приказ Большого дворца

Приказы государства московского

Сибирский приказ

Новгородский приказ

Приказы государства московского

Сибирский приказ

Новгородский приказ

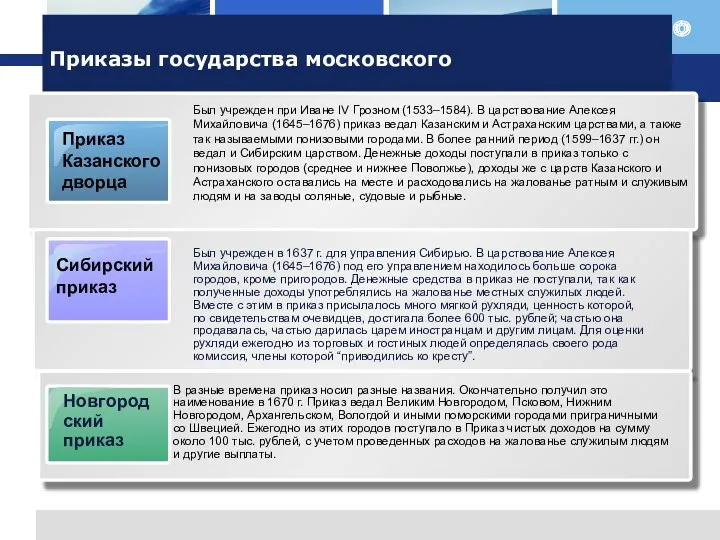

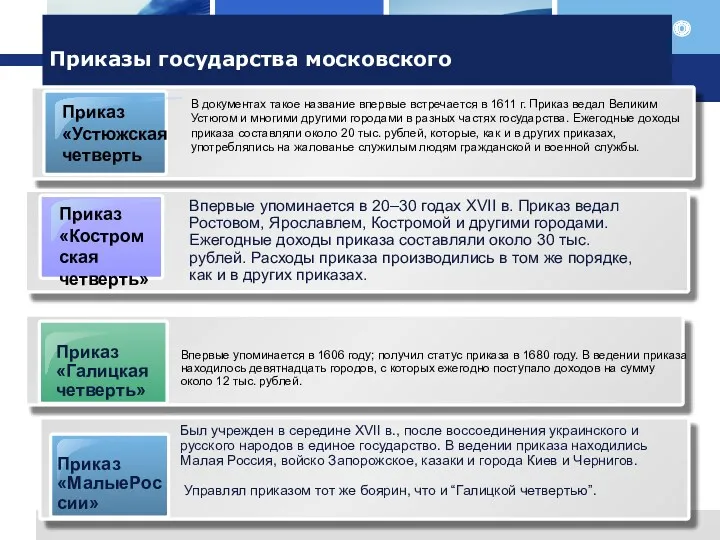

Приказы государства московского

Приказ «Костромская четверть»

Приказ «Галицкая четверть»

Приказ «МалыеРоссии»

Был учрежден в середине

Приказы государства московского

Приказ «Костромская четверть»

Приказ «Галицкая четверть»

Приказ «МалыеРоссии»

Был учрежден в середине

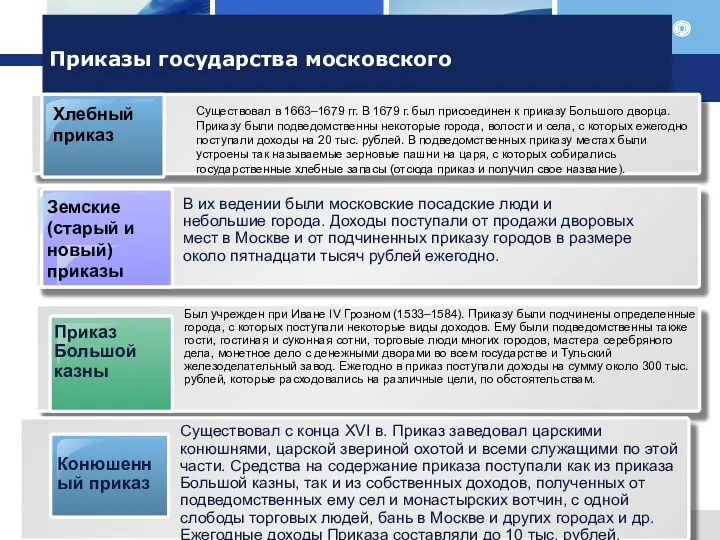

Приказы государства московского

Земские (старый и новый) приказы

Приказ Большой казны

Конюшенный приказ

Существовал с

Приказы государства московского

Земские (старый и новый) приказы

Приказ Большой казны

Конюшенный приказ

Существовал с

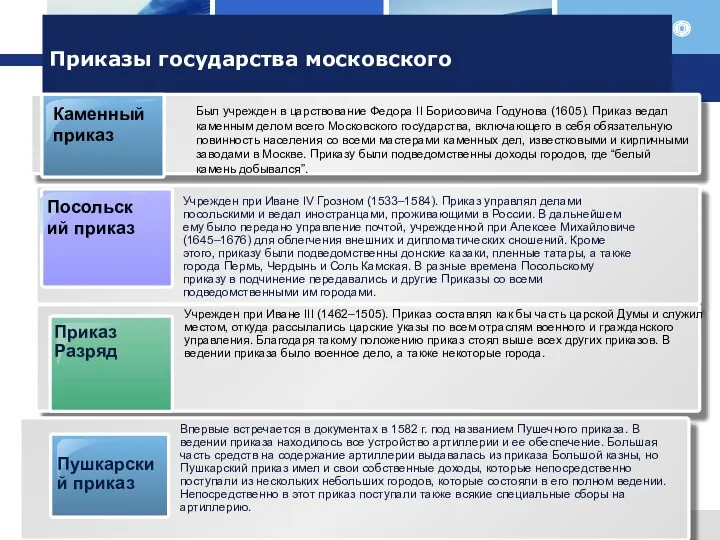

Приказы государства московского

Посольский приказ

Приказ Разряд

Пушкарский приказ

Впервые встречается в документах в 1582

Приказы государства московского

Посольский приказ

Приказ Разряд

Пушкарский приказ

Впервые встречается в документах в 1582

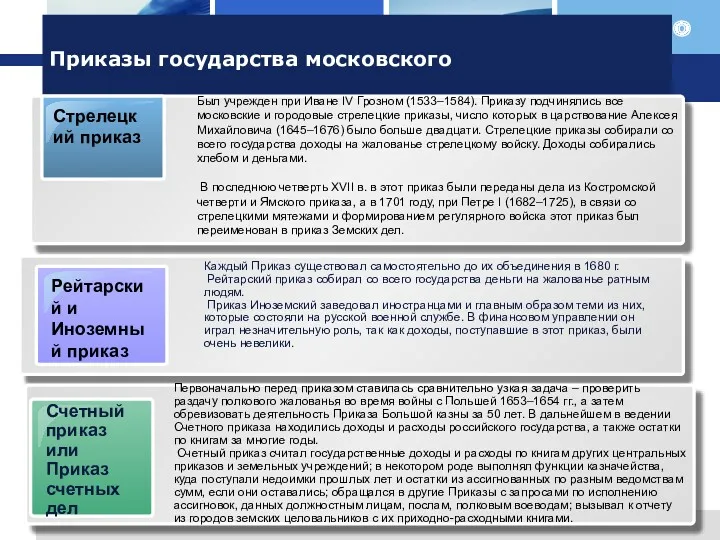

Приказы государства московского

Рейтарский и Иноземный приказ

Счетный приказ или Приказ счетных дел

Приказы государства московского

Рейтарский и Иноземный приказ

Счетный приказ или Приказ счетных дел

Финансовые преобразования Петра I

2 вопрос

Финансовые преобразования Петра I

2 вопрос

Новые источники государственных доходов

Еще до начала Северной войны были приняты решительные

Новые источники государственных доходов

Еще до начала Северной войны были приняты решительные

Новые источники государственных доходов

В поисках новых источников доходов правительство перевело в

Новые источники государственных доходов

В поисках новых источников доходов правительство перевело в

Реформа налогообложения

В 1717 году была проведена серьезная реформа налогообложения. Все прямые

Реформа налогообложения

В 1717 году была проведена серьезная реформа налогообложения. Все прямые

Административная реформа – от приказов – к коллегиям

В 1717 году была

Административная реформа – от приказов – к коллегиям

В 1717 году была

Камер-коллегия

в ее ведении были все приходы, монетное дело, подряды, соляные промыслы,

Камер-коллегия

в ее ведении были все приходы, монетное дело, подряды, соляные промыслы,

Кроме камер-коллегии финансовыми вопросами занимались

Штатс-контор коллегия – центральная касса, выдавала денежные

Кроме камер-коллегии финансовыми вопросами занимались

Штатс-контор коллегия – центральная касса, выдавала денежные

Важные события в истории финансов в послепетровский период до XIX века

1754

Важные события в истории финансов в послепетровский период до XIX века

1754

«План финансов»

графа Сперанского

3 вопрос

«План финансов»

графа Сперанского

3 вопрос

Реформы Александра I и графа Сперанского

С 1801 г. по 1808

Реформы Александра I и графа Сперанского

С 1801 г. по 1808

Министерство финансов России – одно из старейших министерств было создано 8

Министерство финансов России – одно из старейших министерств было создано 8

Введение бюджетного процесса в европейских государствах

В средние века в ряде государств,

Введение бюджетного процесса в европейских государствах

В средние века в ряде государств,

Финансовое планирование в России

В царской России составление государственных смет началось еще

Финансовое планирование в России

В царской России составление государственных смет началось еще

Финансовый план Сперанского

В работе Сперанский опирался на идеи Адама Смита. Ему

Финансовый план Сперанского

В работе Сперанский опирался на идеи Адама Смита. Ему

Политика протекционизма

Сперанским разработаны документы по таможенным тарифам и торговому уложению. В

Политика протекционизма

Сперанским разработаны документы по таможенным тарифам и торговому уложению. В

Реформа государственных финансов Татаринова В.А.

4 вопрос

Реформа государственных финансов Татаринова В.А.

4 вопрос

Реформа государственных финансов

До этой реформы каждые ведомство и министерство, имеющие собственные

Реформа государственных финансов

До этой реформы каждые ведомство и министерство, имеющие собственные

Значение реформы Татаринова

В дальнейшем еще дважды в России вводился принцип единства

Значение реформы Татаринова

В дальнейшем еще дважды в России вводился принцип единства

Характерные черты финансовой системы Российской империи с сер. ХIX в. по

Характерные черты финансовой системы Российской империи с сер. ХIX в. по

Одно из важнейших направлений реформ Витте -

проведение финансовой реформы, которая

Одно из важнейших направлений реформ Витте -

проведение финансовой реформы, которая

К концу XIX века в России – 2 эмиссионных центра

www.themegallery.com

Company Logo

Госбанк

К концу XIX века в России – 2 эмиссионных центра

www.themegallery.com

Company Logo

Госбанк

Попытки введения подоходного налога в России

Подушный налог был отменен в большинстве

Попытки введения подоходного налога в России

Подушный налог был отменен в большинстве

Соколов – теория налогообложения

Видный русский исследователь в области финансов и права

Соколов – теория налогообложения

Видный русский исследователь в области финансов и права

Принятие закона о социальном страховании

1912 г. – приняты первые законы о

Принятие закона о социальном страховании

1912 г. – приняты первые законы о

Развитие финансов компаний, домохозяйств в конце XIX в. – начале ХХ

Развитие финансов компаний, домохозяйств в конце XIX в. – начале ХХ

Особенности финансовых отношений в ходе революционных преобразований

6 вопрос

Особенности финансовых отношений в ходе революционных преобразований

6 вопрос

Финансы в период революции и военного коммунизма

В 1917 году был введен

Финансы в период революции и военного коммунизма

В 1917 году был введен

Финансы в период революции и военного коммунизма

По данным Конъюнктурного института Наркомфина,

Финансы в период революции и военного коммунизма

По данным Конъюнктурного института Наркомфина,

Бюджетная система после революции

Конституция РСФСР 1918 г., принятая Всероссийским съездом Советов

Бюджетная система после революции

Конституция РСФСР 1918 г., принятая Всероссийским съездом Советов

Бюджетная система после революции

Все предоставленные Советам кредиты из средств государственного

Бюджетная система после революции

Все предоставленные Советам кредиты из средств государственного

Система социального обеспечения

Одним из первых был декрет о страховании на случай

Система социального обеспечения

Одним из первых был декрет о страховании на случай

Финансовая система СССР в период НЭПа

7 вопрос

Финансовая система СССР в период НЭПа

7 вопрос

Укрепление денежной системы

Реформа Сокольникова, введение золотого червонца (1922-1924 гг.)

Эмиссия червонцев производилась

Укрепление денежной системы

Реформа Сокольникова, введение золотого червонца (1922-1924 гг.)

Эмиссия червонцев производилась

Развитие финансов предприятий и государственных финансов

Замена предразверстки продналогом

Для российского крестьянства годы

Развитие финансов предприятий и государственных финансов

Замена предразверстки продналогом

Для российского крестьянства годы

Реформирование бюджетной системы в период НЭПа

С образованием в 1922 СССР центральным

Реформирование бюджетной системы в период НЭПа

С образованием в 1922 СССР центральным

Полномочия верховных органов власти СССР в соответствии с Конституцией 1924 года

утверждение

Полномочия верховных органов власти СССР в соответствии с Конституцией 1924 года

утверждение

Company Logo

Бюджетная система бывшего СССР

Госбюджет СССР –

утверждался законом СССР

Союзный бюджет

Бюджет

Company Logo

Бюджетная система бывшего СССР

Госбюджет СССР –

утверждался законом СССР

Союзный бюджет

Бюджет

Социальное страхование

Декретом СНК от 15 ноября 1921 г. "О социальном страховании

Социальное страхование

Декретом СНК от 15 ноября 1921 г. "О социальном страховании

Реформа доходов бюджета в 1930-1932 гг.

7 вопрос

Реформа доходов бюджета в 1930-1932 гг.

7 вопрос

Реформа государственных доходов

В 1930 была проведена реформа государственных доходов. Вместо существовавших

Реформа государственных доходов

В 1930 была проведена реформа государственных доходов. Вместо существовавших

Реформа государственных доходов

Налоги на городское население состояли из прогрессивного подоходного налога

Реформа государственных доходов

Налоги на городское население состояли из прогрессивного подоходного налога

Доходы государственного бюджета СССР

www.themegallery.com

Company Logo

Доходы государственного бюджета СССР

www.themegallery.com

Company Logo

Доходы государственного бюджета СССР

Доходы государственного бюджета СССР

Доходы государственного бюджета СССР

Доходы государственного бюджета СССР

Доходы государственного бюджета СССР

Доходы государственного бюджета СССР

Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Государственный и муниципальный долг. (Лекция 6)

Государственный и муниципальный долг. (Лекция 6) Аудит рекламных кампаний

Аудит рекламных кампаний Производные ценные бумаги. Фьючерс

Производные ценные бумаги. Фьючерс Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Коэффициенты финансового левериджа. Задача 5.4

Коэффициенты финансового левериджа. Задача 5.4 О компании АльфаСтрахование

О компании АльфаСтрахование Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг

Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг Внебюджетные фонды

Внебюджетные фонды Изменения в учете 2023 г. Часть 3

Изменения в учете 2023 г. Часть 3 Оценка финансового состояния предприятия на примере ООО Митгард

Оценка финансового состояния предприятия на примере ООО Митгард Банковская система

Банковская система Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Новоклязьминское сельское поселение. Бюджет для граждан

Новоклязьминское сельское поселение. Бюджет для граждан Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Daň z přidané hodnoty

Daň z přidané hodnoty Итоги деятельности ФНС России за 2019 год

Итоги деятельности ФНС России за 2019 год Налоги в экономической системе общества

Налоги в экономической системе общества Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Сбережения. Личный бюджет

Сбережения. Личный бюджет Кредит. Кредитная система РФ

Кредит. Кредитная система РФ Государственная помощь гражданам, имеющим детей

Государственная помощь гражданам, имеющим детей T2_L10

T2_L10 О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Әлеуметтік салықтар

Әлеуметтік салықтар Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Основы ценообразования и сметного нормирования в строительстве

Основы ценообразования и сметного нормирования в строительстве