- Финансы домашних хозяйств

Содержание

- 2. 1. Домашние хозяйства как субъекты экономической деятельности.

- 3. Домашнее хозяйство – это экономическая единица в составе одного или нескольких человек. Домашнее хозяйство – это

- 4. В условиях рыночных отношений домашние хозяйства: 1) выступают в качестве покупателей товаров и услуг; 2) предоставляют

- 5. Функции домашних хозяйств Социально-экономическая сущность финансов домохозяйств проявляется через их функции. Важнейшей функцией финансов домохозяйств является

- 6. Следует отметить, что финансовые отношения домашнего хозяйства включают в себя две группы: 1) отношения между данной

- 7. 2. Финансовые ресурсы домашних хозяйств.

- 8. Финансовые ресурсы домашнего хозяйства – это совокупный фонд денежных средств, находящийся в распоряжении конкретного домохозяйства. Созданный

- 9. Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Так, в

- 10. Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными и внебюджетными социальными фондами) и

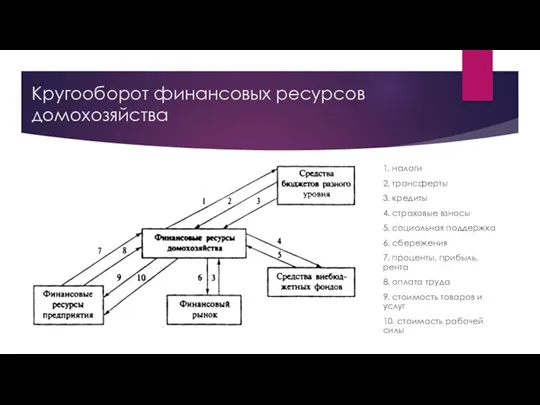

- 11. Кругооборот финансовых ресурсов домохозяйства 1. налоги 2. трансферты 3. кредиты 4. страховые взносы 5. социальная поддержка

- 12. 3. Бюджет домашних хозяйств.

- 13. Под бюджетом домашнего хозяйства понимают форму образования и использования фонда денежных средств домохозяйства, который объединяет совокупные

- 14. Фонды бюджета домохозяйств В составе бюджета домохозяйства могут формироваться различные фонды, в том числе можно выделить:

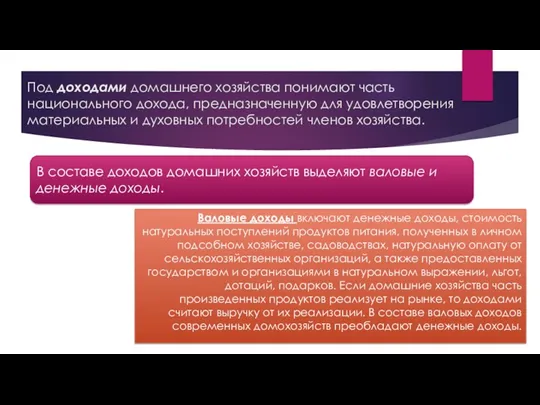

- 15. Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения материальных и духовных потребностей членов

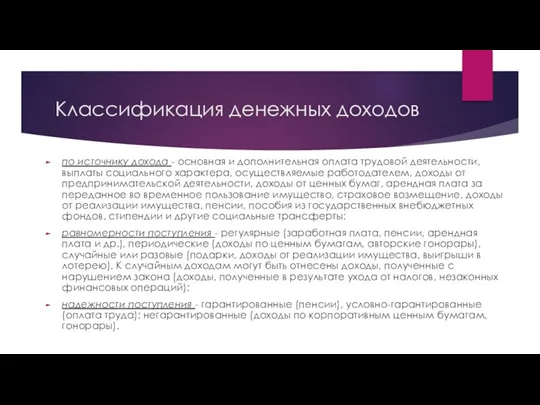

- 16. Классификация денежных доходов по источнику дохода - основная и дополнительная оплата трудовой деятельности, выплаты социального характера,

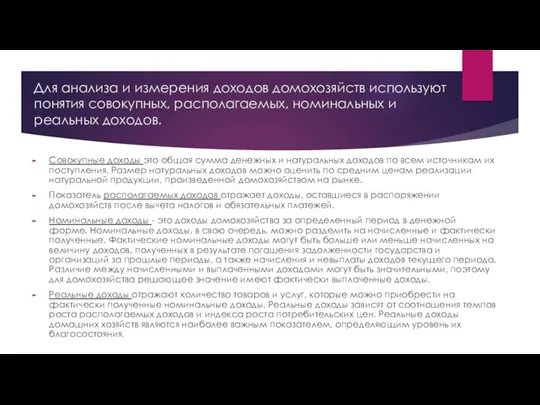

- 17. Для анализа и измерения доходов домохозяйств используют понятия совокупных, располагаемых, номинальных и реальных доходов. Совокупные доходы

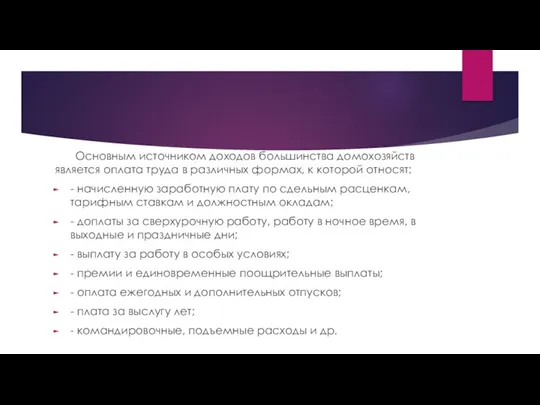

- 18. Основным источником доходов большинства домохозяйств является оплата труда в различных формах, к которой относят: - начисленную

- 19. 4. Государственное регулирование уровня жизни населения.

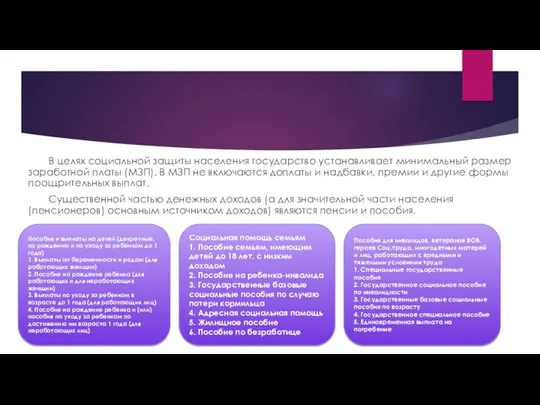

- 20. В целях социальной защиты населения государство устанавливает минимальный размер заработной платы (МЗП). В МЗП не включаются

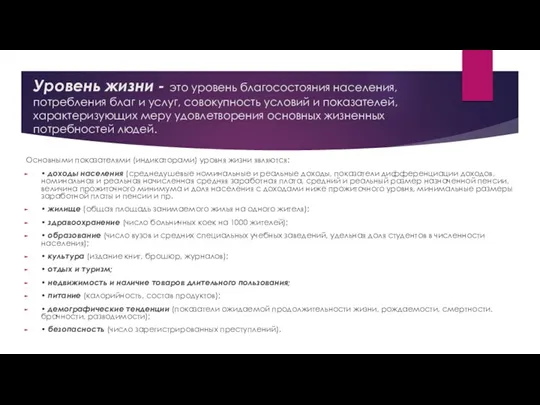

- 21. Уровень жизни - это уровень благосостояния населения, потребления благ и услуг, совокупность условий и показателей, характеризующих

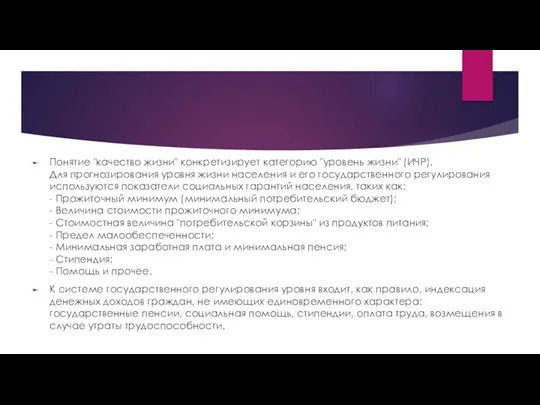

- 22. Понятие "качество жизни" конкретизирует категорию "уровень жизни" (ИЧР). Для прогнозирования уровня жизни населения и его государственного

- 23. 5. Расходы домашних хозяйств, их классификация и структура.

- 24. Расходы домашних хозяйств - расходы на покупку товаров и услуг, обязательные платежи и взносы, приобретение недвижимости,

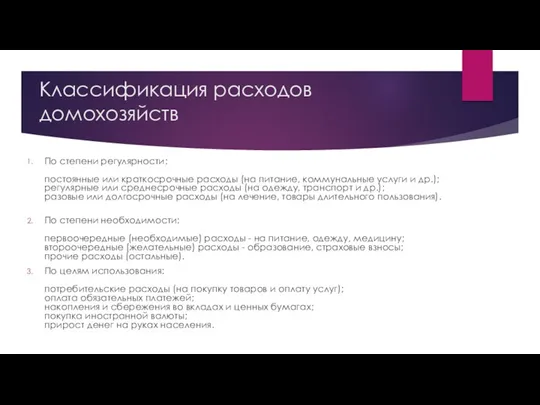

- 25. Классификация расходов домохозяйств По степени регулярности: постоянные или краткосрочные расходы (на питание, коммунальные услуги и др.);

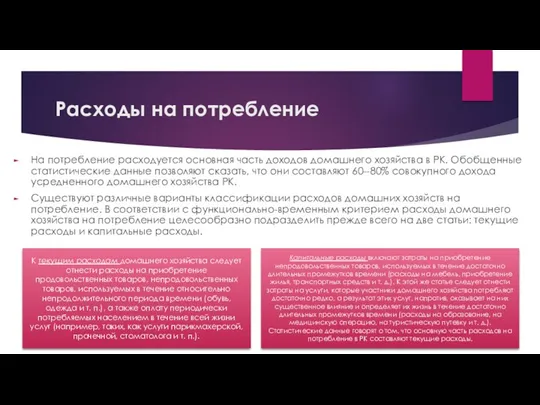

- 26. Расходы на потребление На потребление расходуется основная часть доходов домашнего хозяйства в РК. Обобщенные статистические данные

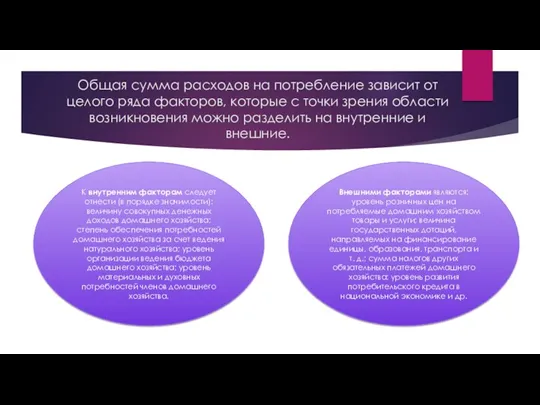

- 27. Общая сумма расходов на потребление зависит от целого ряда факторов, которые с точки зрения области возникновения

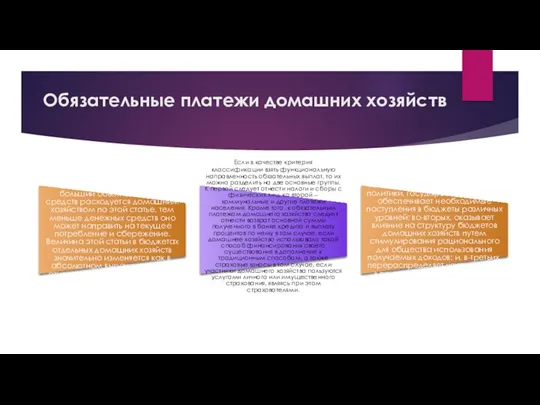

- 28. Обязательные платежи домашних хозяйств Обязательные платежи домашнего хозяйства сокращают его реальные доходы. Чем больший объем денежных

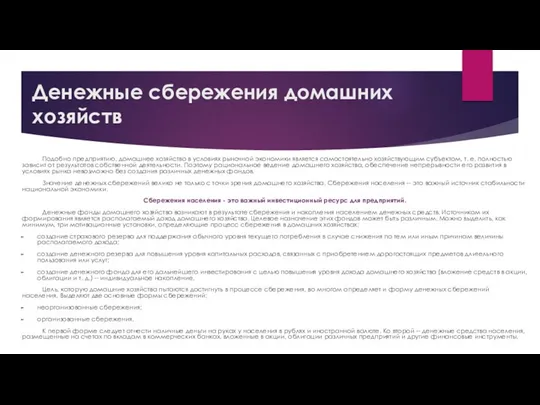

- 29. Денежные сбережения домашних хозяйств Подобно предприятию, домашнее хозяйство в условиях рыночной экономики является самостоятельно хозяйствующим субъектом,

- 30. 6. Предпринимательская деятельность граждан, ее виды. Распределение дохода от предпринимательской деятельности.

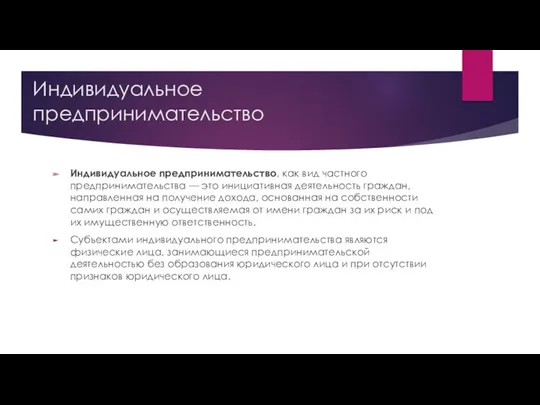

- 31. Индивидуальное предпринимательство Индивидуальное предпринимательство, как вид частного предпринимательства — это инициативная деятельность граждан, направленная на получение

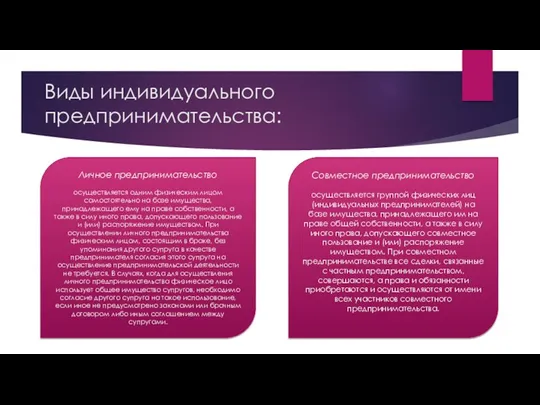

- 32. Виды индивидуального предпринимательства: Личное предпринимательство осуществляется одним физическим лицом самостоятельно на базе имущества, принадлежащего ему на

- 34. Скачать презентацию

1. Домашние хозяйства как субъекты экономической деятельности.

1. Домашние хозяйства как субъекты экономической деятельности.

Домашнее хозяйство –

это экономическая единица в составе одного или нескольких

Домашнее хозяйство – это экономическая единица в составе одного или нескольких

В условиях рыночных отношений домашние хозяйства:

1) выступают в качестве покупателей товаров и

В условиях рыночных отношений домашние хозяйства:

1) выступают в качестве покупателей товаров и

Функции домашних хозяйств

Социально-экономическая сущность финансов домохозяйств проявляется через их функции.

Важнейшей функцией

Функции домашних хозяйств

Социально-экономическая сущность финансов домохозяйств проявляется через их функции.

Важнейшей функцией

Следует отметить, что финансовые отношения домашнего хозяйства включают в себя две

Следует отметить, что финансовые отношения домашнего хозяйства включают в себя две

2. Финансовые ресурсы домашних хозяйств.

2. Финансовые ресурсы домашних хозяйств.

Финансовые ресурсы домашнего хозяйства – это совокупный фонд денежных средств, находящийся

Финансовые ресурсы домашнего хозяйства – это совокупный фонд денежных средств, находящийся

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными

Финансы домохозяйства взаимодействуют с централизованными финансами (бюджетами — федеральным, региональными, местными

Кругооборот финансовых ресурсов домохозяйства

1. налоги

2. трансферты

3. кредиты

4. страховые взносы

5. социальная поддержка

6.

Кругооборот финансовых ресурсов домохозяйства

1. налоги

2. трансферты

3. кредиты

4. страховые взносы

5. социальная поддержка

6.

3. Бюджет домашних хозяйств.

3. Бюджет домашних хозяйств.

Под бюджетом домашнего хозяйства понимают форму образования и использования фонда денежных

Под бюджетом домашнего хозяйства понимают форму образования и использования фонда денежных

Фонды бюджета домохозяйств

В составе бюджета домохозяйства могут формироваться различные фонды, в

Фонды бюджета домохозяйств

В составе бюджета домохозяйства могут формироваться различные фонды, в

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения

Классификация денежных доходов

по источнику дохода - основная и дополнительная оплата трудовой

Классификация денежных доходов

по источнику дохода - основная и дополнительная оплата трудовой

Для анализа и измерения доходов домохозяйств используют понятия совокупных, располагаемых, номинальных

Для анализа и измерения доходов домохозяйств используют понятия совокупных, располагаемых, номинальных

Основным источником доходов большинства домохозяйств является оплата труда в различных формах,

Основным источником доходов большинства домохозяйств является оплата труда в различных формах,

4. Государственное регулирование уровня жизни населения.

4. Государственное регулирование уровня жизни населения.

В целях социальной защиты населения государство устанавливает минимальный размер заработной платы

В целях социальной защиты населения государство устанавливает минимальный размер заработной платы

Уровень жизни - это уровень благосостояния населения, потребления благ и услуг,

Уровень жизни - это уровень благосостояния населения, потребления благ и услуг,

Понятие "качество жизни" конкретизирует категорию "уровень жизни" (ИЧР).

Для прогнозирования уровня жизни

Понятие "качество жизни" конкретизирует категорию "уровень жизни" (ИЧР). Для прогнозирования уровня жизни

5. Расходы домашних хозяйств, их классификация и структура.

5. Расходы домашних хозяйств, их классификация и структура.

Расходы домашних хозяйств - расходы на покупку товаров и услуг, обязательные

Расходы домашних хозяйств - расходы на покупку товаров и услуг, обязательные

Классификация расходов домохозяйств

По степени регулярности:

постоянные или краткосрочные расходы (на питание, коммунальные

Классификация расходов домохозяйств

По степени регулярности: постоянные или краткосрочные расходы (на питание, коммунальные

Расходы на потребление

На потребление расходуется основная часть доходов домашнего хозяйства в

Расходы на потребление

На потребление расходуется основная часть доходов домашнего хозяйства в

Общая сумма расходов на потребление зависит от целого ряда факторов, которые

Общая сумма расходов на потребление зависит от целого ряда факторов, которые

Обязательные платежи домашних хозяйств

Обязательные платежи домашнего хозяйства сокращают его реальные доходы.

Обязательные платежи домашних хозяйств

Обязательные платежи домашнего хозяйства сокращают его реальные доходы.

Денежные сбережения домашних хозяйств

Подобно предприятию, домашнее хозяйство в условиях рыночной экономики

Денежные сбережения домашних хозяйств

Подобно предприятию, домашнее хозяйство в условиях рыночной экономики

6. Предпринимательская деятельность граждан, ее виды. Распределение дохода от предпринимательской деятельности.

6. Предпринимательская деятельность граждан, ее виды. Распределение дохода от предпринимательской деятельности.

Индивидуальное предпринимательство

Индивидуальное предпринимательство, как вид частного предпринимательства — это инициативная деятельность

Индивидуальное предпринимательство

Индивидуальное предпринимательство, как вид частного предпринимательства — это инициативная деятельность

Виды индивидуального предпринимательства:

Личное предпринимательство

осуществляется одним физическим лицом самостоятельно на базе имущества, принадлежащего

Виды индивидуального предпринимательства:

Личное предпринимательство

осуществляется одним физическим лицом самостоятельно на базе имущества, принадлежащего

Практика покупки дебиторской задолженности на торгах по банкротству

Практика покупки дебиторской задолженности на торгах по банкротству Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Финансово-инновационный продукт ”FIRST”

Финансово-инновационный продукт ”FIRST” Денежная система и денежное обращение

Денежная система и денежное обращение Доверительное управление

Доверительное управление Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Задачи по корпоративным финансам

Задачи по корпоративным финансам Корпоративные финансы

Корпоративные финансы Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий

О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий Учет финансовых вложений

Учет финансовых вложений Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Современное состояние рынка МФО

Современное состояние рынка МФО Налоговые проверки

Налоговые проверки Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления Налог на добавленную стоимость (НДС). Часть 2

Налог на добавленную стоимость (НДС). Часть 2 Ценные бумаги

Ценные бумаги Национальная платежная система (1)

Национальная платежная система (1) Эффективность функционирования организации

Эффективность функционирования организации Анализ финансового состояния

Анализ финансового состояния Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации

Эффективность предпринимательской деятельности. Факторы, влияющие на экономическую эффективность организаций в фармации Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета