- Современное состояние рынка МФО

Содержание

- 2. Микрофинансовая организация (МФО) – это коммерческая или некоммерческая организация, не являющаяся банком и выдающая займы в

- 3. Законы, регулирующие микрофинансовую деятельность: Надзор за соблюдением МФО требований законодательства осуществляет Центральный банк Российской Федерации (Банк

- 4. Основными целями микрофинансирования на современном этапе являются: 1. обеспечение доступности рабочего капитала для начинающих предпринимателей (стартап),

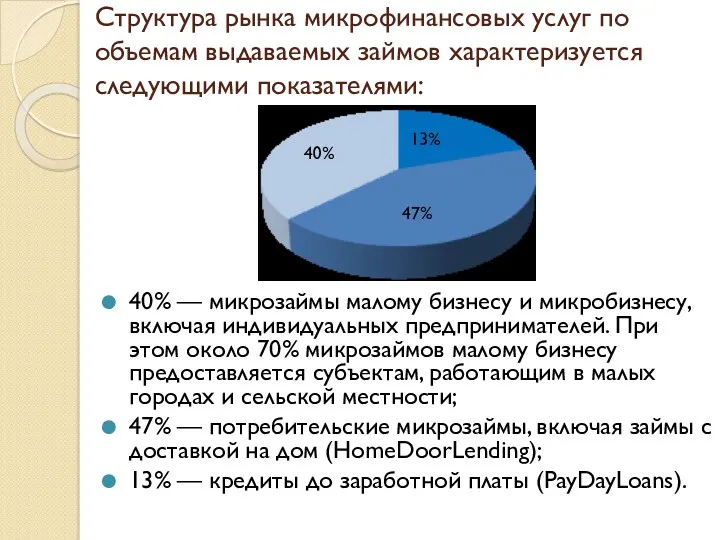

- 5. Структура рынка микрофинансовых услуг по объемам выдаваемых займов характеризуется следующими показателями: 40% — микрозаймы малому бизнесу

- 6. На текущий момент в государственном реестре зарегистрировано 3 7 7 7 микрофинансовых организаций Анализ текущего состояния

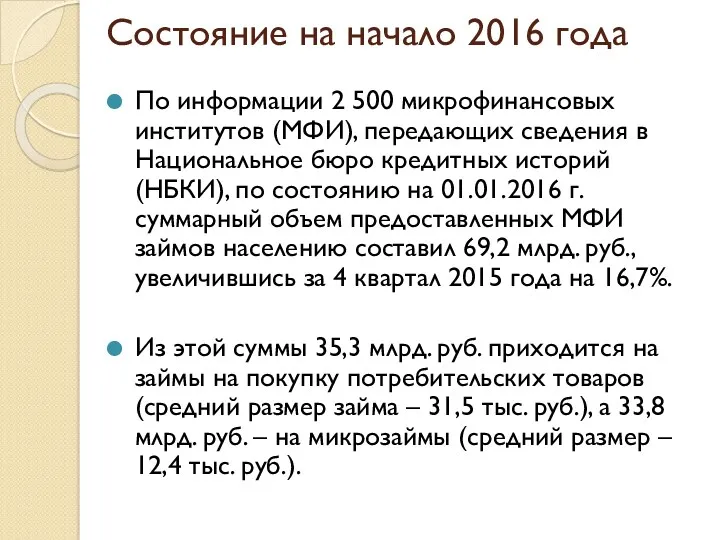

- 7. Состояние на начало 2016 года По информации 2 500 микрофинансовых институтов (МФИ), передающих сведения в Национальное

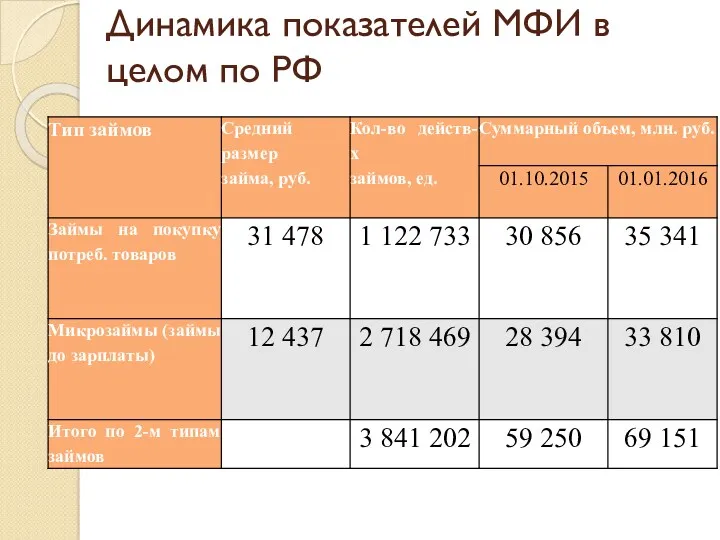

- 8. Динамика показателей МФИ в целом по РФ

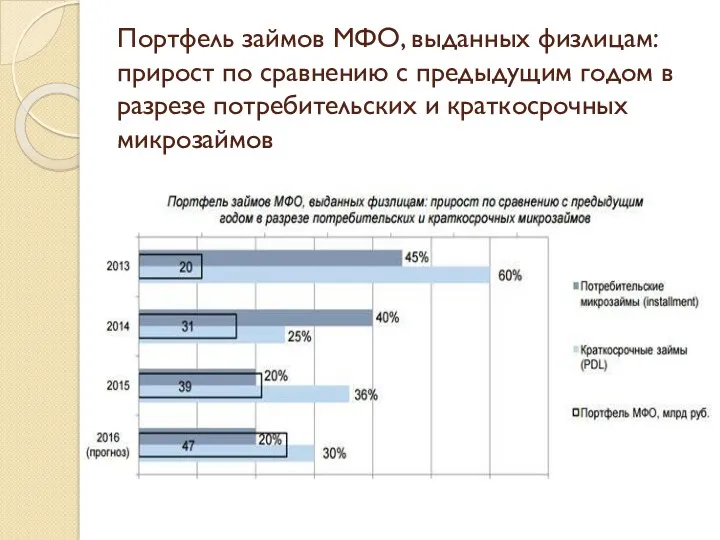

- 9. Портфель займов МФО, выданных физлицам: прирост по сравнению с предыдущим годом в разрезе потребительских и краткосрочных

- 10. Проблема взаимоотношений с банками является на сегодняшний день одной из наиболее обсуждаемых. Участники финансового рынка практически

- 12. Скачать презентацию

Микрофинансовая организация (МФО) – это коммерческая или некоммерческая организация, не являющаяся банком

Микрофинансовая организация (МФО) – это коммерческая или некоммерческая организация, не являющаяся банком

Законы, регулирующие микрофинансовую деятельность:

Надзор за соблюдением МФО требований законодательства осуществляет Центральный

Законы, регулирующие микрофинансовую деятельность:

Надзор за соблюдением МФО требований законодательства осуществляет Центральный

Основными целями микрофинансирования на современном этапе являются:

1. обеспечение доступности рабочего

Основными целями микрофинансирования на современном этапе являются:

1. обеспечение доступности рабочего

Структура рынка микрофинансовых услуг по объемам выдаваемых займов характеризуется следующими показателями:

40%

Структура рынка микрофинансовых услуг по объемам выдаваемых займов характеризуется следующими показателями:

40%

На текущий момент в государственном реестре зарегистрировано 3 7 7 7

На текущий момент в государственном реестре зарегистрировано 3 7 7 7

Состояние на начало 2016 года

По информации 2 500 микрофинансовых институтов (МФИ),

Состояние на начало 2016 года

По информации 2 500 микрофинансовых институтов (МФИ),

Динамика показателей МФИ в целом по РФ

Динамика показателей МФИ в целом по РФ

Портфель займов МФО, выданных физлицам: прирост по сравнению с предыдущим годом

Портфель займов МФО, выданных физлицам: прирост по сравнению с предыдущим годом

Проблема взаимоотношений с банками является на сегодняшний день одной из наиболее

Проблема взаимоотношений с банками является на сегодняшний день одной из наиболее

Валютные отношения и валютная система

Валютные отношения и валютная система Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства Государственная финансовая система в условиях глобализации

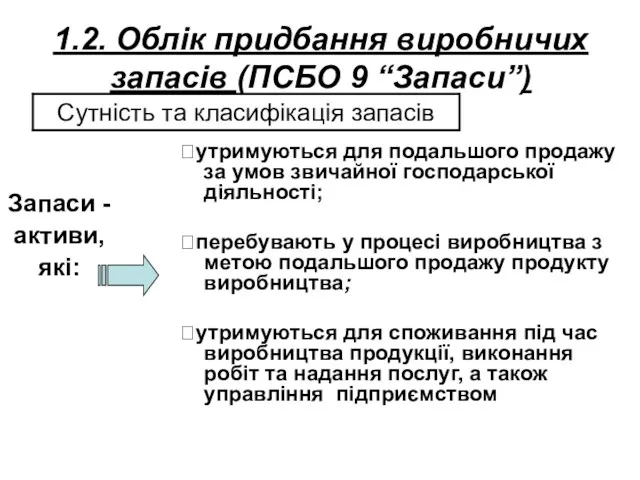

Государственная финансовая система в условиях глобализации Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Инфляция и семейная экономика

Инфляция и семейная экономика Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО Обесценение финансовых активов

Обесценение финансовых активов Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Екологічний податок

Екологічний податок Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Заработная плата

Заработная плата Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Издержки и выручка предприятия

Издержки и выручка предприятия Управление рентабельностью собственного капитала предприятия

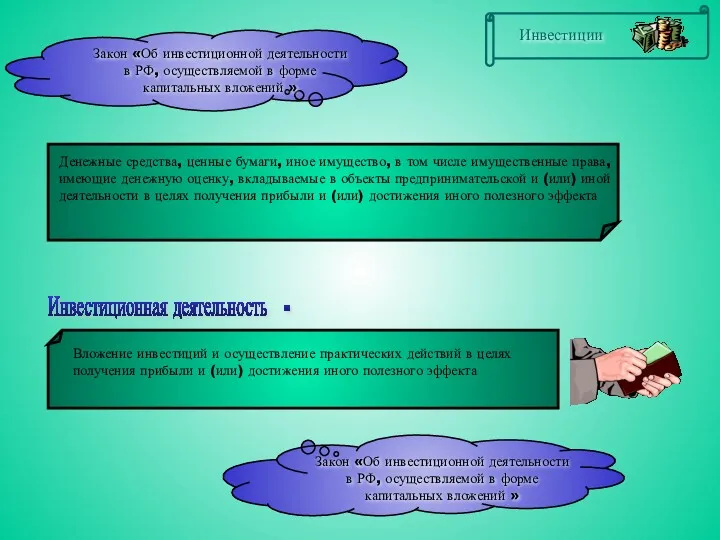

Управление рентабельностью собственного капитала предприятия Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах

Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах Акцизы. Порядок исчисления и уплаты акцизов

Акцизы. Порядок исчисления и уплаты акцизов Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Семейный бюджет. Тест

Семейный бюджет. Тест Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Финансовая грамотность

Финансовая грамотность Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО