- Управление рентабельностью собственного капитала предприятия

Содержание

- 2. Управление рентабельностью в свете особенностей ее расчета связано с двумя моментами: 1. Управление прибылью (числитель показателя

- 3. управление рентабельностью по базе тесно связано со структурой активов и источников Изменяя структуру капитала можно влиять

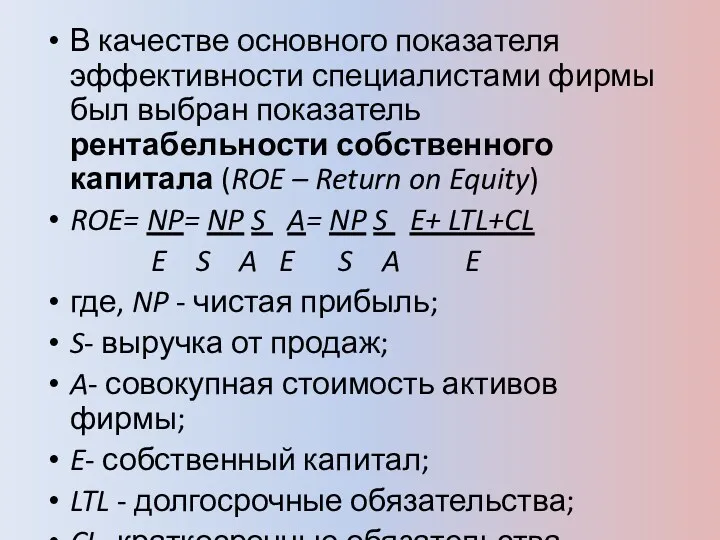

- 4. В качестве основного показателя эффективности специалистами фирмы был выбран показатель рентабельности собственного капитала (ROE – Return

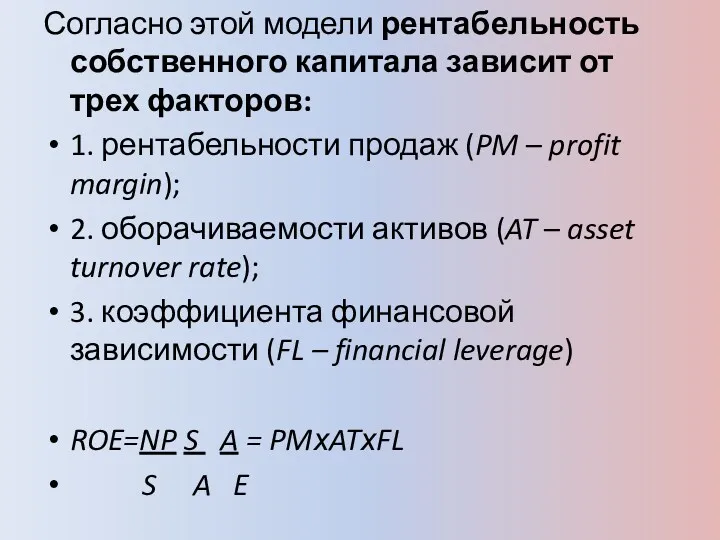

- 5. Согласно этой модели рентабельность собственного капитала зависит от трех факторов: 1. рентабельности продаж (PM – profit

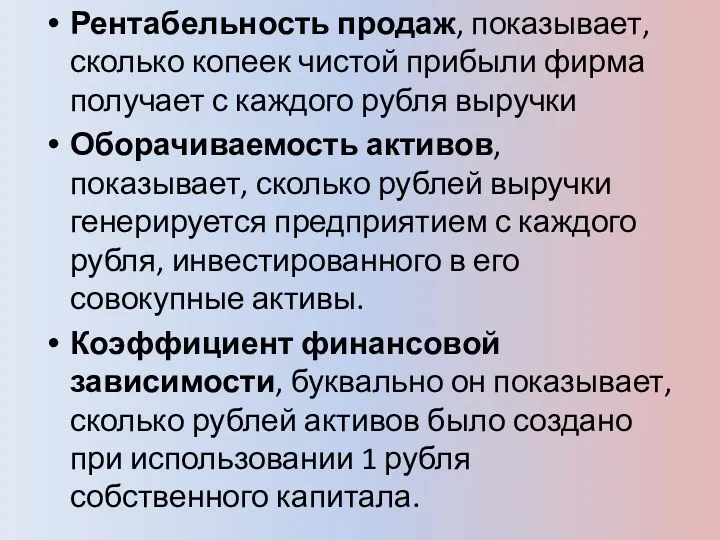

- 6. Рентабельность продаж, показывает, сколько копеек чистой прибыли фирма получает с каждого рубля выручки Оборачиваемость активов, показывает,

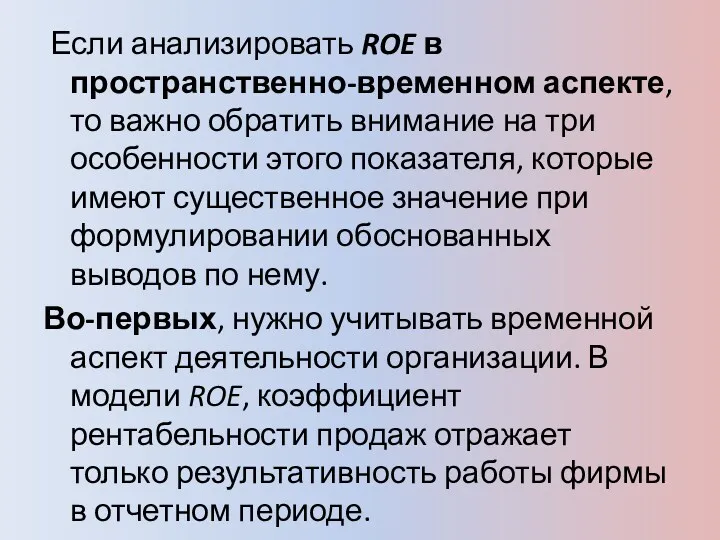

- 7. Если анализировать ROE в пространственно-временном аспекте, то важно обратить внимание на три особенности этого показателя, которые

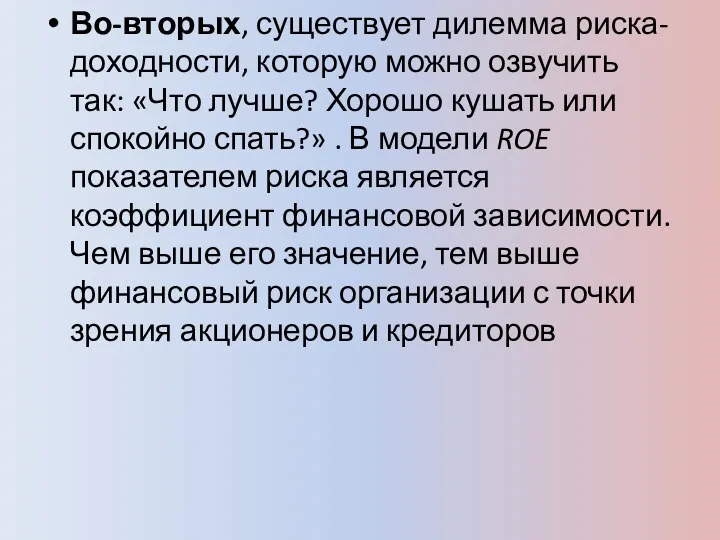

- 8. Во-вторых, существует дилемма риска-доходности, которую можно озвучить так: «Что лучше? Хорошо кушать или спокойно спать?» .

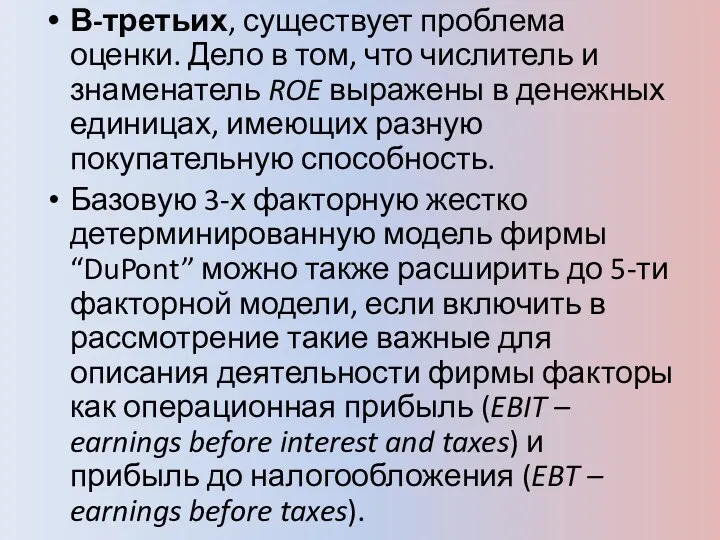

- 9. В-третьих, существует проблема оценки. Дело в том, что числитель и знаменатель ROE выражены в денежных единицах,

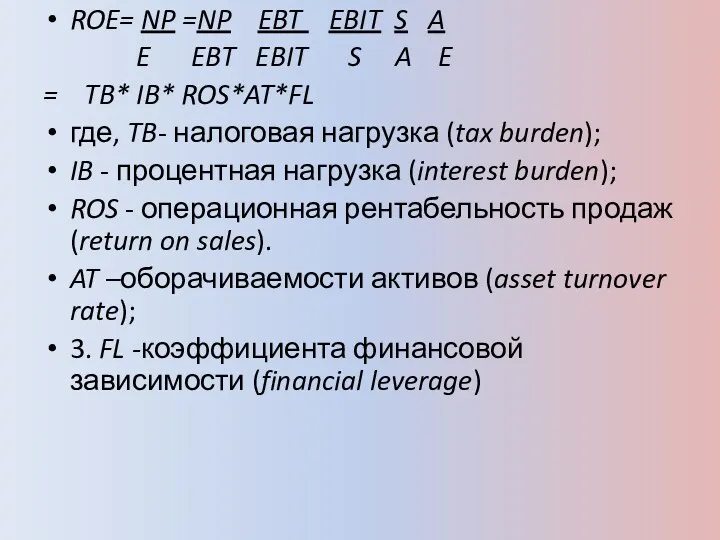

- 10. ROE= NP =NP EBT EBIT S A E EBT EBIT S A E = TB* IB*

- 11. Налоговая нагрузка показывает, какая доля прибыли до налогообложения останется в распоряжении фирмы после уплаты налогов. Если

- 12. Процентная нагрузка показывает, какая доля операционной прибыли останется в распоряжении фирмы после уплаты процентных издержек по

- 14. Скачать презентацию

Управление рентабельностью в свете особенностей ее расчета связано с двумя

Управление рентабельностью в свете особенностей ее расчета связано с двумя

управление рентабельностью по базе тесно связано со структурой активов и источников

Изменяя

управление рентабельностью по базе тесно связано со структурой активов и источников

Изменяя

В качестве основного показателя эффективности специалистами фирмы был выбран показатель рентабельности

В качестве основного показателя эффективности специалистами фирмы был выбран показатель рентабельности

Согласно этой модели рентабельность собственного капитала зависит от трех факторов:

1. рентабельности

Согласно этой модели рентабельность собственного капитала зависит от трех факторов:

1. рентабельности

Рентабельность продаж, показывает, сколько копеек чистой прибыли фирма получает с каждого

Рентабельность продаж, показывает, сколько копеек чистой прибыли фирма получает с каждого

Если анализировать ROE в пространственно-временном аспекте, то важно обратить внимание

Если анализировать ROE в пространственно-временном аспекте, то важно обратить внимание

Во-вторых, существует дилемма риска-доходности, которую можно озвучить так: «Что лучше? Хорошо

Во-вторых, существует дилемма риска-доходности, которую можно озвучить так: «Что лучше? Хорошо

В-третьих, существует проблема оценки. Дело в том, что числитель и знаменатель

В-третьих, существует проблема оценки. Дело в том, что числитель и знаменатель

ROE= NP =NP EBT EBIT S A

E EBT EBIT S

ROE= NP =NP EBT EBIT S A

E EBT EBIT S

Налоговая нагрузка показывает, какая доля прибыли до налогообложения останется в распоряжении

Налоговая нагрузка показывает, какая доля прибыли до налогообложения останется в распоряжении

Процентная нагрузка показывает, какая доля операционной прибыли останется в распоряжении фирмы

Процентная нагрузка показывает, какая доля операционной прибыли останется в распоряжении фирмы

Ипотека. Программы

Ипотека. Программы Порядок формирования финансового результата

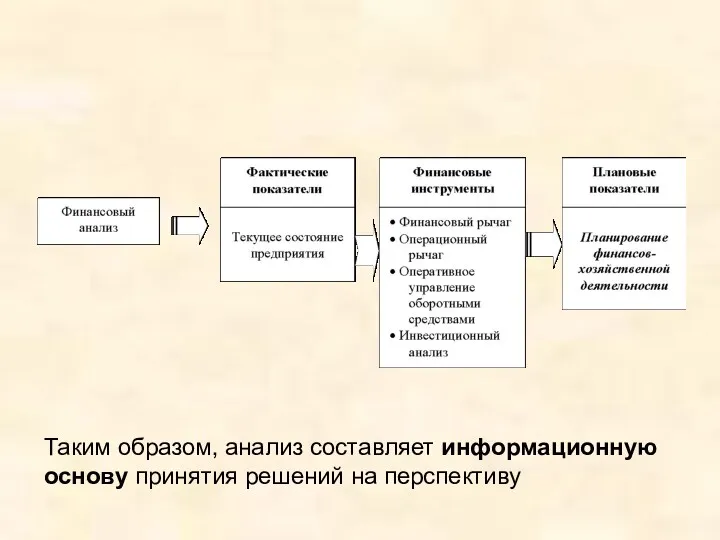

Порядок формирования финансового результата Финансовый анализ

Финансовый анализ Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Договор комиссии

Договор комиссии Учебная практика Николаева

Учебная практика Николаева Доходы предприятия

Доходы предприятия Система нормативного учета затрат на предприятии. Тема 8

Система нормативного учета затрат на предприятии. Тема 8 Организация заработной платы. Нормирование труда, формы и системы заработной платы

Организация заработной платы. Нормирование труда, формы и системы заработной платы Smart Contract Ether Chain

Smart Contract Ether Chain Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Финансовый менеджмент

Финансовый менеджмент The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Диагностика драгоценных металлов

Диагностика драгоценных металлов Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Виды бухгалтерского учета. Учет основных средств

Виды бухгалтерского учета. Учет основных средств Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Учет собственного капитала

Учет собственного капитала Венчурный бизнес. Специфика рискового финансирования

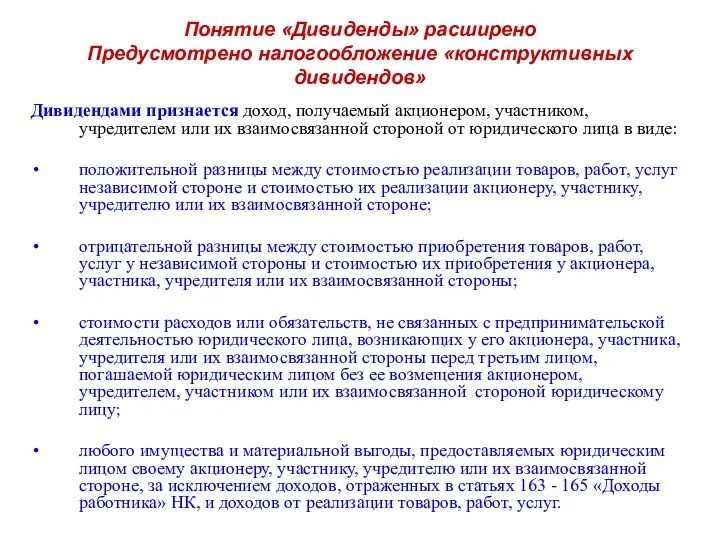

Венчурный бизнес. Специфика рискового финансирования Дивиденды. Налогообложение

Дивиденды. Налогообложение Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Бухгалтерский (финансовый) учет. Курс лекций

Бухгалтерский (финансовый) учет. Курс лекций Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Налоги, их виды и функции

Налоги, их виды и функции Сущность и цели аудита

Сущность и цели аудита Валютні операції комерційного банку

Валютні операції комерційного банку