- Задачи по корпоративным финансам

Содержание

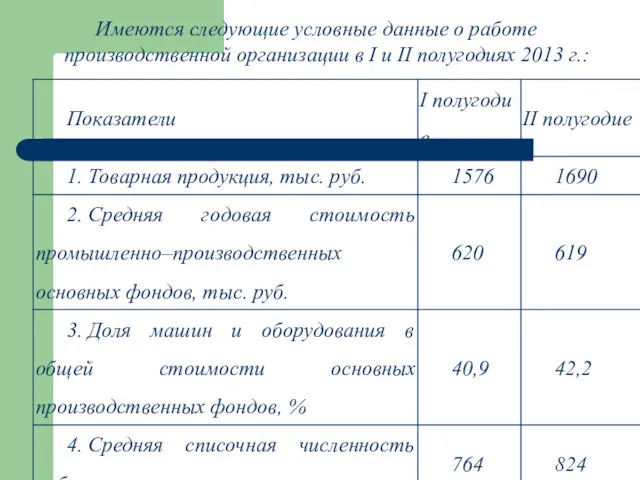

- 2. Имеются следующие условные данные о работе производственной организации в I и II полугодиях 2013 г.:

- 3. Определите: фондоотдачу и фондоемкость всех промышленно-производственных основных фондов и их активной части в I и II

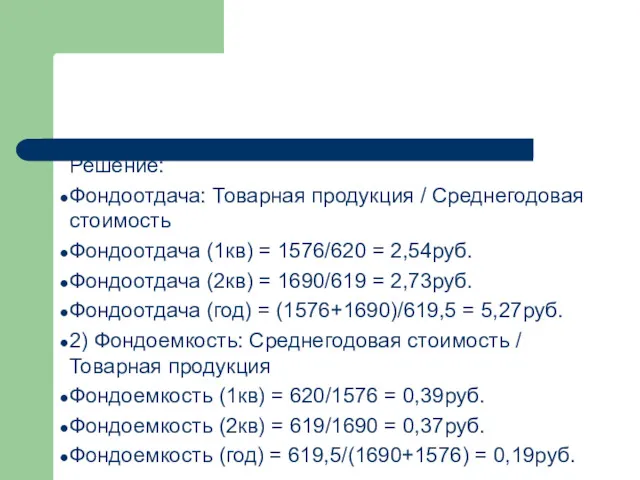

- 4. Решение: Фондоотдача: Товарная продукция / Среднегодовая стоимость Фондоотдача (1кв) = 1576/620 = 2,54руб. Фондоотдача (2кв) =

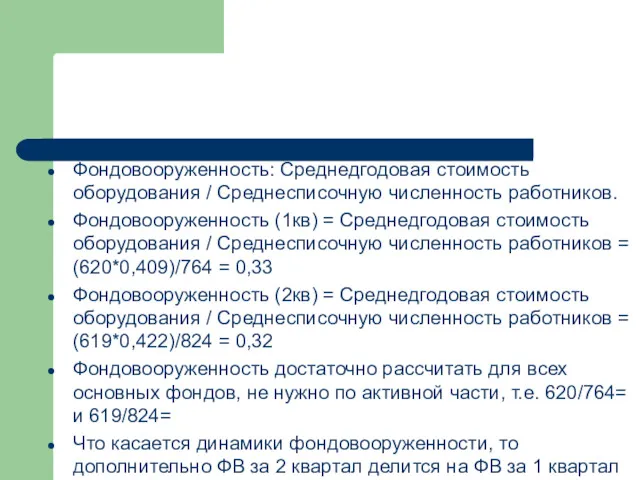

- 5. Фондовооруженность: Среднедгодовая стоимость оборудования / Среднесписочную численность работников. Фондовооруженность (1кв) = Среднедгодовая стоимость оборудования / Среднесписочную

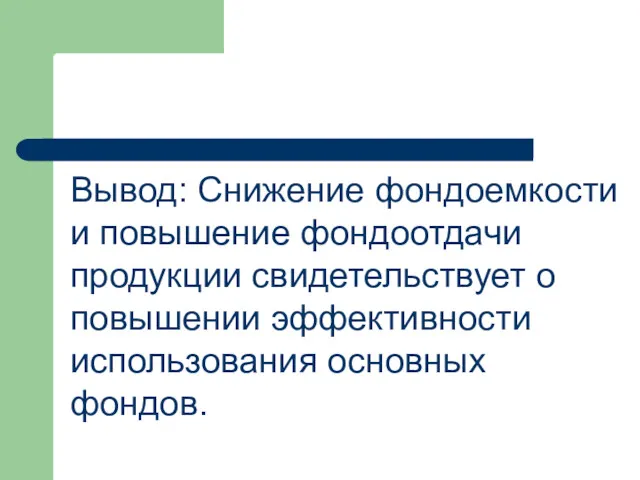

- 6. Вывод: Снижение фондоемкости и повышение фондоотдачи продукции свидетельствует о повышении эффективности использования основных фондов.

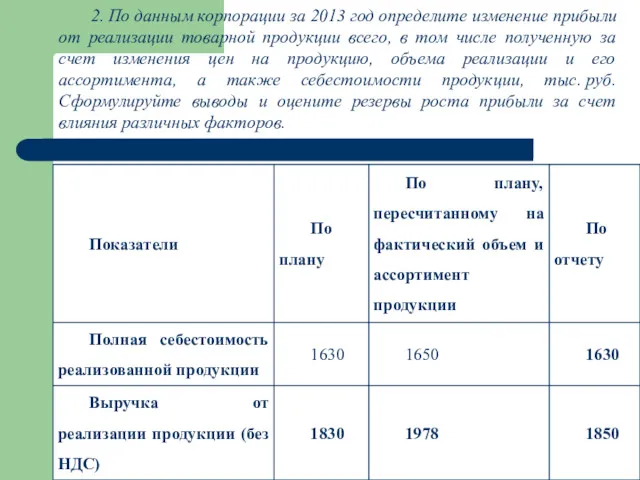

- 7. 2. По данным корпорации за 2013 год определите изменение прибыли от реализации товарной продукции всего, в

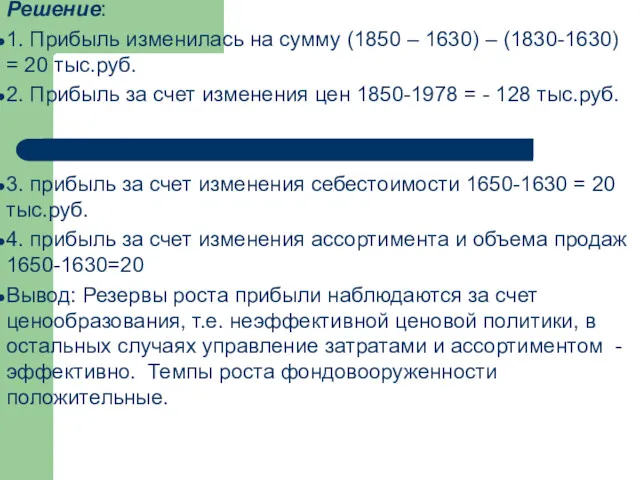

- 8. Решение: 1. Прибыль изменилась на сумму (1850 – 1630) – (1830-1630) = 20 тыс.руб. 2. Прибыль

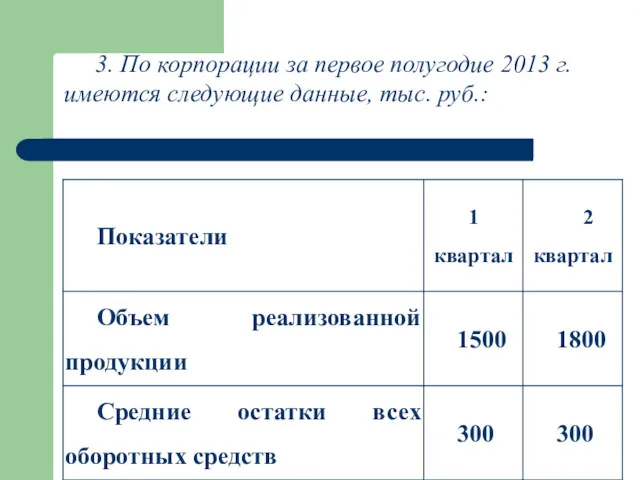

- 9. 3. По корпорации за первое полугодие 2013 г. имеются следующие данные, тыс. руб.:

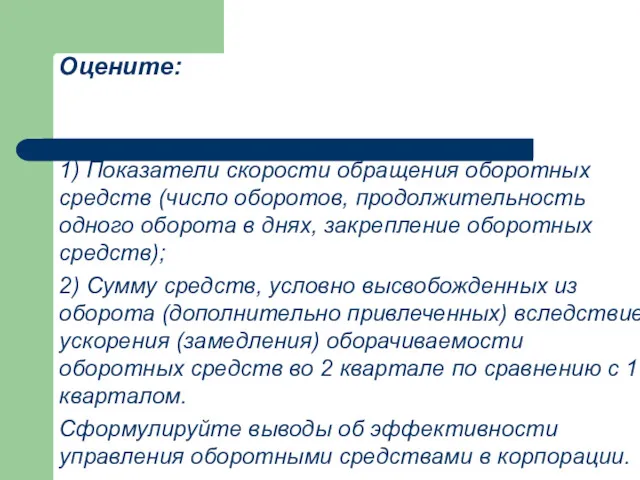

- 10. Оцените: 1) Показатели скорости обращения оборотных средств (число оборотов, продолжительность одного оборота в днях, закрепление оборотных

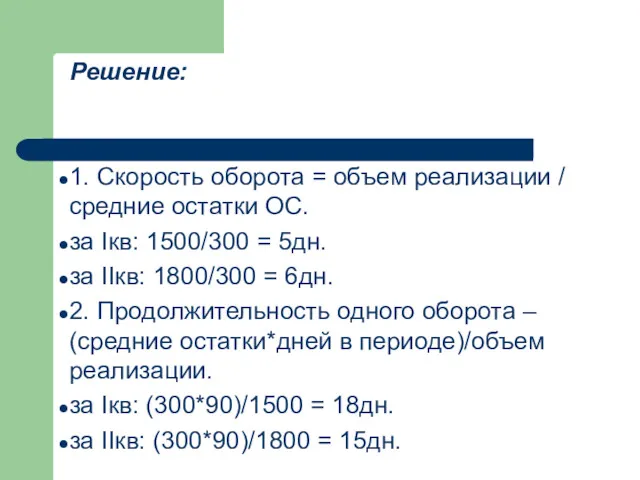

- 11. Решение: 1. Скорость оборота = объем реализации / средние остатки ОС. за Iкв: 1500/300 = 5дн.

- 13. Скачать презентацию

Имеются следующие условные данные о работе производственной организации в I и

Имеются следующие условные данные о работе производственной организации в I и

Определите: фондоотдачу и фондоемкость всех промышленно-производственных основных фондов и их активной части

Определите: фондоотдачу и фондоемкость всех промышленно-производственных основных фондов и их активной части

Решение:

Фондоотдача: Товарная продукция / Среднегодовая стоимость

Фондоотдача (1кв) = 1576/620 = 2,54руб.

Фондоотдача

Решение:

Фондоотдача: Товарная продукция / Среднегодовая стоимость

Фондоотдача (1кв) = 1576/620 = 2,54руб.

Фондоотдача

Фондовооруженность: Среднедгодовая стоимость оборудования / Среднесписочную численность работников.

Фондовооруженность (1кв) = Среднедгодовая

Фондовооруженность: Среднедгодовая стоимость оборудования / Среднесписочную численность работников.

Фондовооруженность (1кв) = Среднедгодовая

Вывод: Снижение фондоемкости и повышение фондоотдачи продукции свидетельствует о повышении эффективности

Вывод: Снижение фондоемкости и повышение фондоотдачи продукции свидетельствует о повышении эффективности

2. По данным корпорации за 2013 год определите изменение прибыли от

2. По данным корпорации за 2013 год определите изменение прибыли от

Решение:

1. Прибыль изменилась на сумму (1850 – 1630) – (1830-1630) =

Решение:

1. Прибыль изменилась на сумму (1850 – 1630) – (1830-1630) =

3. По корпорации за первое полугодие 2013 г. имеются следующие данные,

3. По корпорации за первое полугодие 2013 г. имеются следующие данные,

Оцените:

1) Показатели скорости обращения оборотных средств (число оборотов, продолжительность одного оборота

Оцените:

1) Показатели скорости обращения оборотных средств (число оборотов, продолжительность одного оборота

Решение:

1. Скорость оборота = объем реализации / средние остатки ОС.

за Iкв:

Решение:

1. Скорость оборота = объем реализации / средние остатки ОС.

за Iкв:

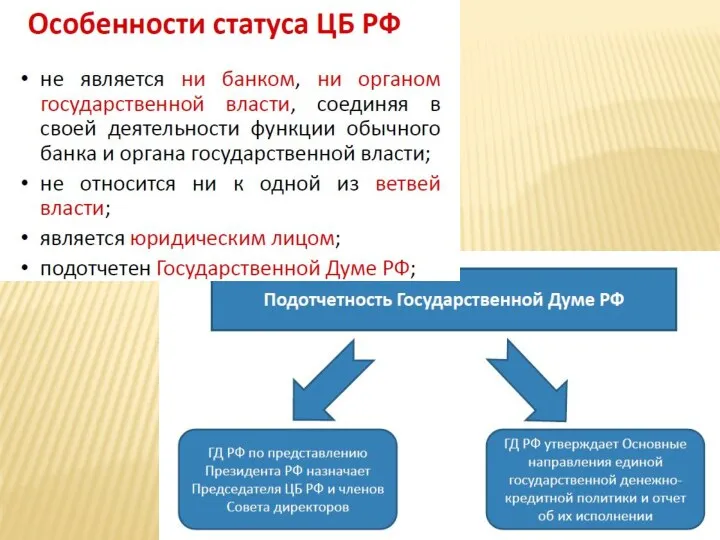

Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Система права социального обеспечения

Система права социального обеспечения Принципы и методы финансового учета

Принципы и методы финансового учета International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Система экспертиз в сервейинге

Система экспертиз в сервейинге Банк и банковская система

Банк и банковская система Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Внутридневной трейдинг

Внутридневной трейдинг Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Обесценение финансовых активов

Обесценение финансовых активов Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 План счетов бухгалтерского учета

План счетов бухгалтерского учета Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения

О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Тема: “Індексація грошових доходів населення”

Тема: “Індексація грошових доходів населення” Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування 6-НДФЛ и уведомления

6-НДФЛ и уведомления ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Договор банковского счета

Договор банковского счета Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Налог на прибыль организаций

Налог на прибыль организаций Дифференциация заработной платы в современной России

Дифференциация заработной платы в современной России Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования

Мотивационная программа Кредитных экспертов АВТО за продажу кредитных продуктов программ целевого потребительского кредитования Бюджет для граждан

Бюджет для граждан