Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации презентация

- Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Содержание

- 2. Актуальность дипломной работы Цель дипломной работы – дать оценку платежеспособности и ликвидности организации, оценить степень банкротства,

- 3. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организаций разделяются на следующие

- 4. Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их

- 5. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств: А1 ≥ П1; А2 ≥

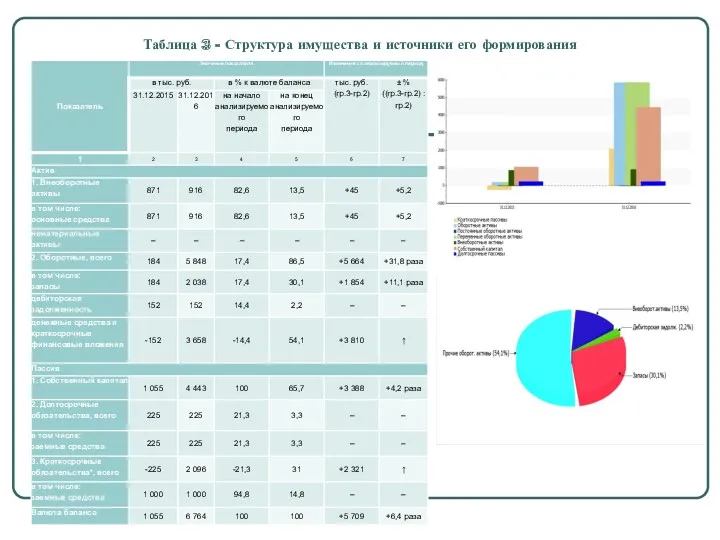

- 6. Таблица 3 - Структура имущества и источники его формирования

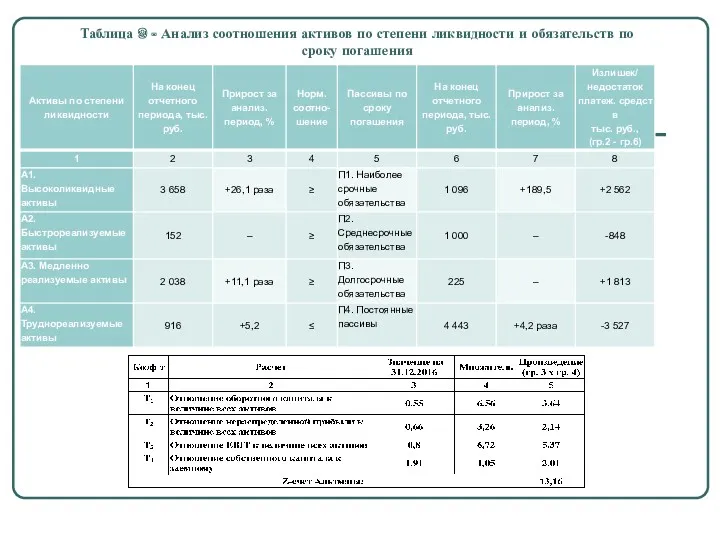

- 7. Таблица 9 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

- 10. Скачать презентацию

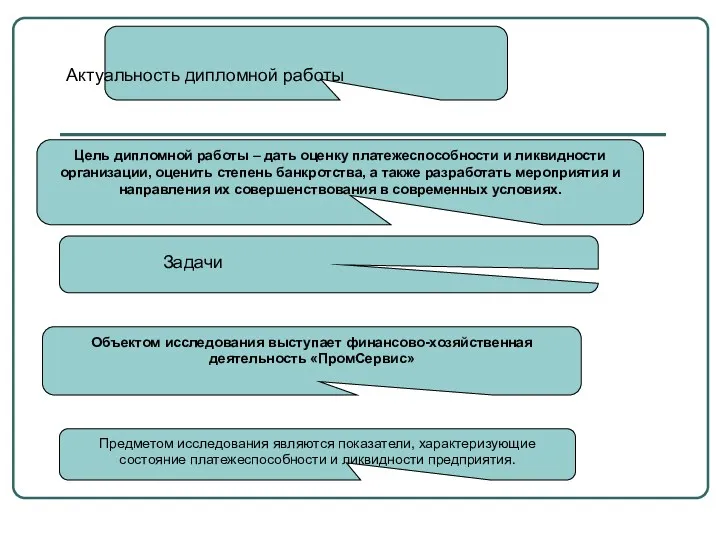

Актуальность дипломной работы

Цель дипломной работы – дать оценку платежеспособности и ликвидности

Актуальность дипломной работы

Цель дипломной работы – дать оценку платежеспособности и ликвидности

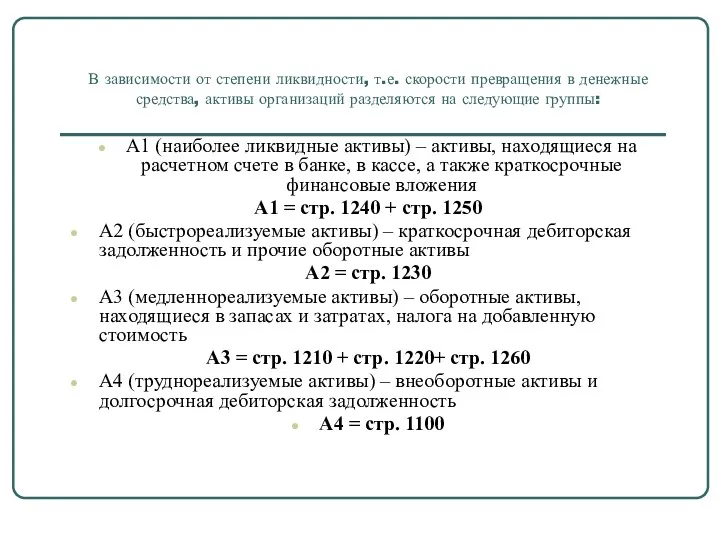

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

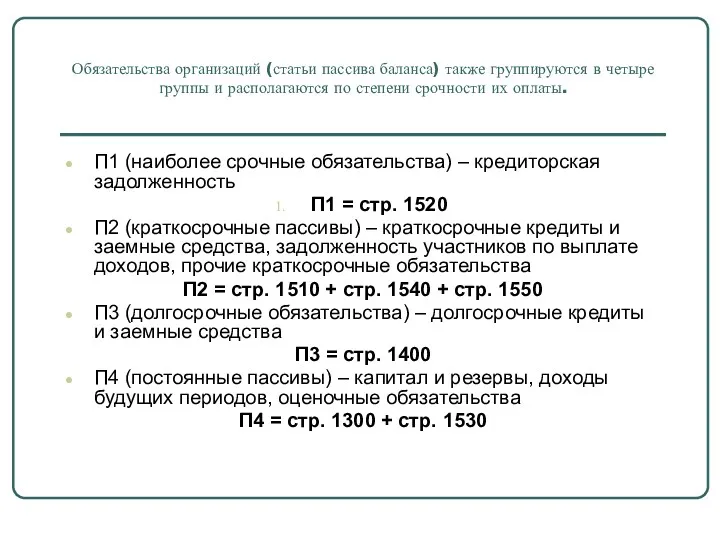

Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и

Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и

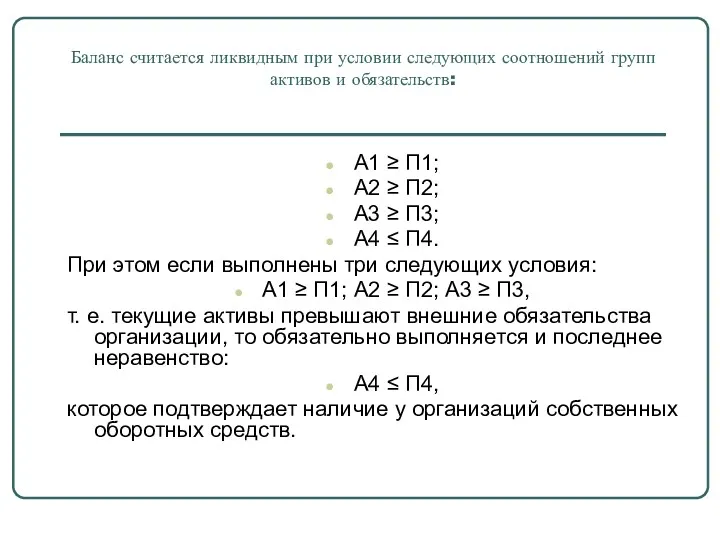

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1

Таблица 3 - Структура имущества и источники его формирования

Таблица 3 - Структура имущества и источники его формирования

Таблица 9 - Анализ соотношения активов по степени ликвидности и обязательств

Таблица 9 - Анализ соотношения активов по степени ликвидности и обязательств

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Фирма қызметінің экономикалық негіздері. Лекция 6

Фирма қызметінің экономикалық негіздері. Лекция 6 Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Инвестиции в строительство загородных домов

Инвестиции в строительство загородных домов 17.1_Договор условного депонирования

17.1_Договор условного депонирования Рынок недвижимости

Рынок недвижимости Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Khayrullina_Zulfia_1

Khayrullina_Zulfia_1 Бухгалтерский учет материалов

Бухгалтерский учет материалов Управленческие решения на основе маржинального анализа

Управленческие решения на основе маржинального анализа Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Графические ценовые модели

Графические ценовые модели О материальном поощрении сотрудников за обеспечение подготовки ПАО Мурманская ТЭЦ к осенне-зимнему периоду

О материальном поощрении сотрудников за обеспечение подготовки ПАО Мурманская ТЭЦ к осенне-зимнему периоду Інфляція та грошові реформи

Інфляція та грошові реформи Управление денежными потоками предприятия

Управление денежными потоками предприятия Опционный рынок России

Опционный рынок России Информационная база дисциплины Финансы организаций

Информационная база дисциплины Финансы организаций Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России

Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России Грамотное управление и планирование денежных средств

Грамотное управление и планирование денежных средств Introduction to finance

Introduction to finance Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Существенность в аудите и способы её определения

Существенность в аудите и способы её определения