- Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Содержание

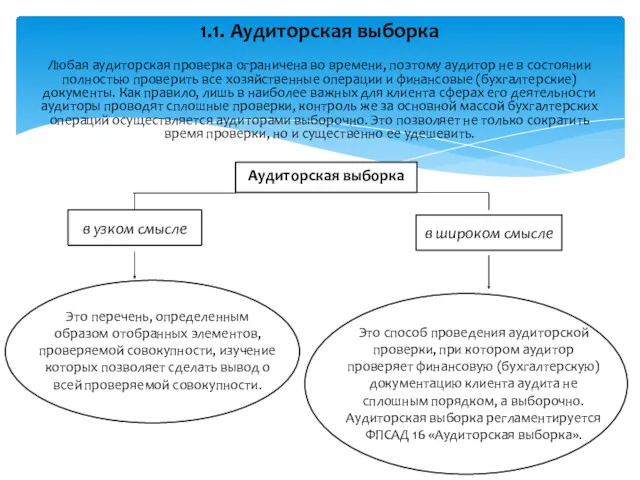

- 2. 1.1. Аудиторская выборка Любая аудиторская проверка ограничена во времени, поэтому аудитор не в состоянии полностью проверить

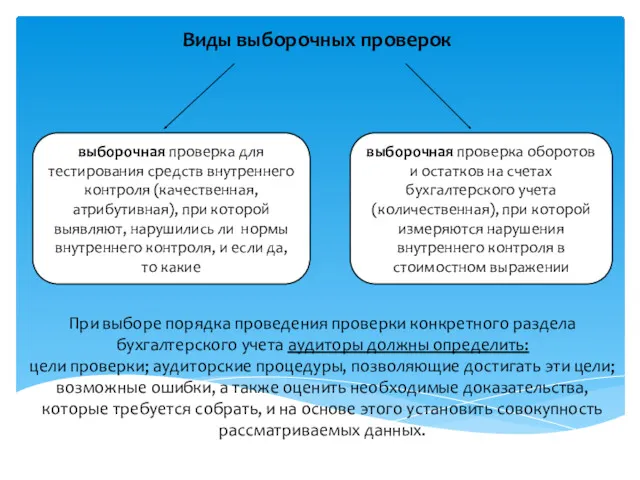

- 3. При выборе порядка проведения проверки конкретного раздела бухгалтерского учета аудиторы должны определить: цели проверки; аудиторские процедуры,

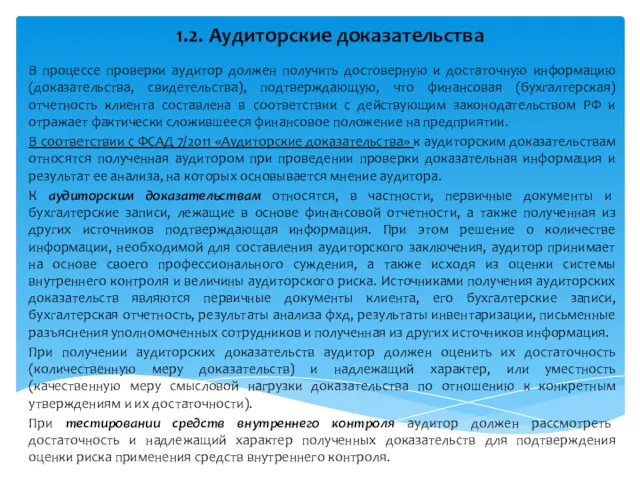

- 4. В процессе проверки аудитор должен получить достоверную и достаточную информацию (доказательства, свидетельства), подтверждающую, что финансовая (бухгалтерская)

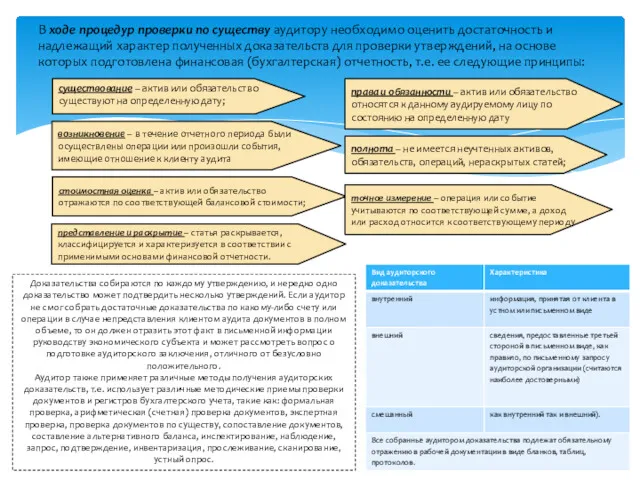

- 5. В ходе процедур проверки по существу аудитору необходимо оценить достаточность и надлежащий характер полученных доказательств для

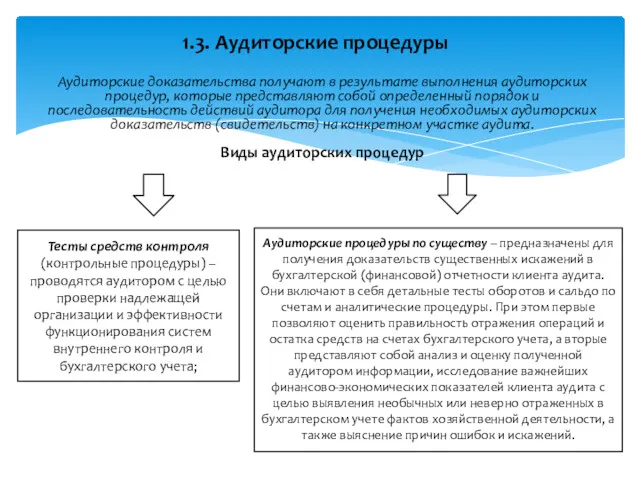

- 6. Аудиторские доказательства получают в результате выполнения аудиторских процедур, которые представляют собой определенный порядок и последовательность действий

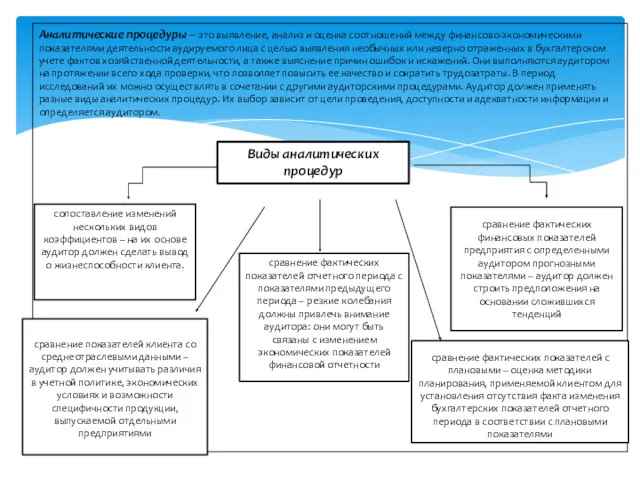

- 7. Аналитические процедуры – это выявление, анализ и оценка соотношений между финансово-экономическими показателями деятельности аудируемого лица с

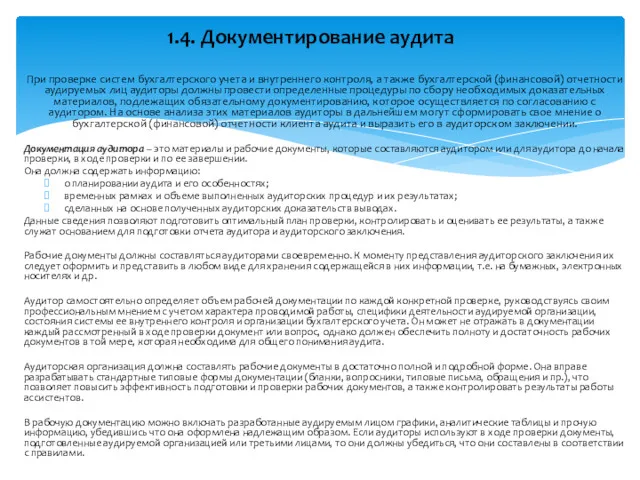

- 8. При проверке систем бухгалтерского учета и внутреннего контроля, а также бухгалтерской (финансовой) отчетности аудируемых лиц аудиторы

- 10. Скачать презентацию

1.1. Аудиторская выборка

Любая аудиторская проверка ограничена во времени, поэтому аудитор не

1.1. Аудиторская выборка

Любая аудиторская проверка ограничена во времени, поэтому аудитор не

При выборе порядка проведения проверки конкретного раздела бухгалтерского учета аудиторы должны

При выборе порядка проведения проверки конкретного раздела бухгалтерского учета аудиторы должны

В процессе проверки аудитор должен получить достоверную и достаточную информацию (доказательства,

В процессе проверки аудитор должен получить достоверную и достаточную информацию (доказательства,

В ходе процедур проверки по существу аудитору необходимо оценить достаточность и

В ходе процедур проверки по существу аудитору необходимо оценить достаточность и

Аудиторские доказательства получают в результате выполнения аудиторских процедур, которые представляют собой

Аудиторские доказательства получают в результате выполнения аудиторских процедур, которые представляют собой

Аналитические процедуры – это выявление, анализ и оценка соотношений между финансово-экономическими

Аналитические процедуры – это выявление, анализ и оценка соотношений между финансово-экономическими

При проверке систем бухгалтерского учета и внутреннего контроля, а также бухгалтерской

При проверке систем бухгалтерского учета и внутреннего контроля, а также бухгалтерской

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Финансовая система

Финансовая система Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Бухгалтерский баланс

Бухгалтерский баланс ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии Выездная налоговая проверка

Выездная налоговая проверка Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Общая теория денег и кредита

Общая теория денег и кредита Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Спецсчет

Спецсчет Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Типи змін в балансі

Типи змін в балансі Учет труда и его оплаты

Учет труда и его оплаты Доходы коммерческого предприятия

Доходы коммерческого предприятия Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor