- Учет труда и его оплаты

Содержание

- 2. Виды, формы и системы оплаты труда, порядок её начисления Оплата труда — это система отношений, связанных

- 3. Виды, формы и системы оплаты труда, порядок её начисления Выплата заработной платы обычно производится в денежной

- 4. Виды, формы и системы оплаты труда, порядок её начисления Основными видами оплаты труда являются повременная, сдельная

- 5. Виды, формы и системы оплаты труда, порядок её начисления При повременно-премиальной системе оплаты труда к сумме

- 6. Виды, формы и системы оплаты труда, порядок её начисления При прямой сдельной системе оплата труда рабочих

- 7. Виды, формы и системы оплаты труда, порядок её начисления Аккордная оплата труда предусматривает определение совокупного заработка

- 8. Виды, формы и системы оплаты труда, порядок её начисления Для повышения эффективности деятельности сотрудников в странах

- 9. Виды, формы и системы оплаты труда, порядок её начисления Специальные индивидуальные вознаграждения в качестве признания ценности

- 10. Виды, формы и системы оплаты труда, порядок её начисления Оплата часов ночной работы (с 22 до

- 11. Виды, формы и системы оплаты труда, порядок её начисления К сверхурочным работам и к работе в

- 12. Учет личного состава, труда и его оплаты Для учета личного состава, начисления и выплат заработной платы

- 13. Учет личного состава, труда и его оплаты Личная карточка работника (форма № Т-2) и личная карточка

- 14. Учет личного состава, труда и его оплаты Штатное расписание (форма № Т-3) применяется для оформления структуры,

- 15. Учет личного состава, труда и его оплаты Учетная карточка научного, научно-педагогического работника (форма № Т-4) применяется

- 16. Учет личного состава, труда и его оплаты Приказ (распоряжение) о переводе работника на другую работу (форма

- 17. Учет личного состава, труда и его оплаты Приказ (распоряжение) о предоставлении отпуска работнику (форма № Т-6)

- 18. Учет личного состава, труда и его оплаты График отпусков (форма № Т-7) предназначен для отражения сведений

- 19. Учет личного состава, труда и его оплаты Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником

- 20. Учет личного состава, труда и его оплаты Приказ (распоряжение) о направлении работника в командировку (форма №

- 21. Учет личного состава, труда и его оплаты Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время

- 22. Учет личного состава, труда и его оплаты Служебное задание для направления в командировку и отчет о

- 23. Учет личного состава, труда и его оплаты Приказ (распоряжение) о поощрении работника (форма № Т-11) и

- 24. Учет личного состава, труда и его оплаты Табель учета рабочего времени и расчета оплаты труда (форма

- 25. Учет личного состава, труда и его оплаты Для определения суммы заработной платы, подлежащей выдаче на руки

- 26. Учет личного состава, труда и его оплаты В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют

- 27. Учет личного состава, труда и его оплаты Аванс за первую половину месяца обычно выдают по платежным

- 28. Учет личного состава, труда и его оплаты На выданную сумму заработной платы составляется расходный кассовый ордер

- 29. Учет личного состава, труда и его оплаты Журнал регистрации платежных ведомостей (форма № Т-53а) применяется для

- 30. Учет личного состава, труда и его оплаты Поэтому в организации на каждого работника открывают лицевые счета

- 31. Учет личного состава, труда и его оплаты Записка-расчет о предоставлении отпуска работнику (форма № Т-60) предназначена

- 32. Учет личного состава, труда и его оплаты Документальное оформление работ и выплата по договорам гражданско-правового характера.

- 33. Учет личного состава, труда и его оплаты Для оформления и учета приемки-сдачи работ, выполненных работником по

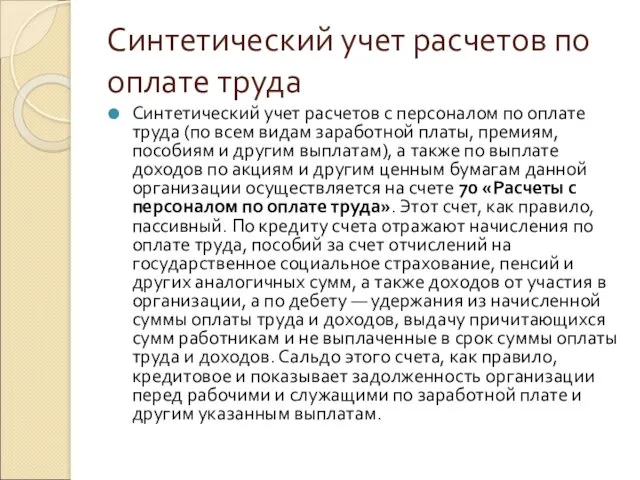

- 34. Синтетический учет расчетов по оплате труда Синтетический учет расчетов с персоналом по оплате труда (по всем

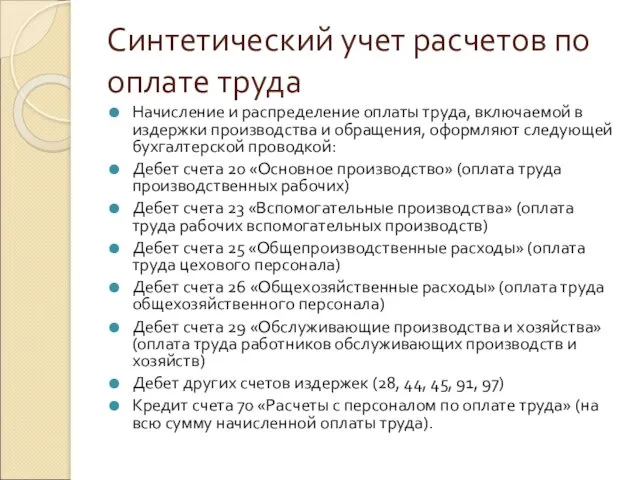

- 35. Синтетический учет расчетов по оплате труда Начисление и распределение оплаты труда, включаемой в издержки производства и

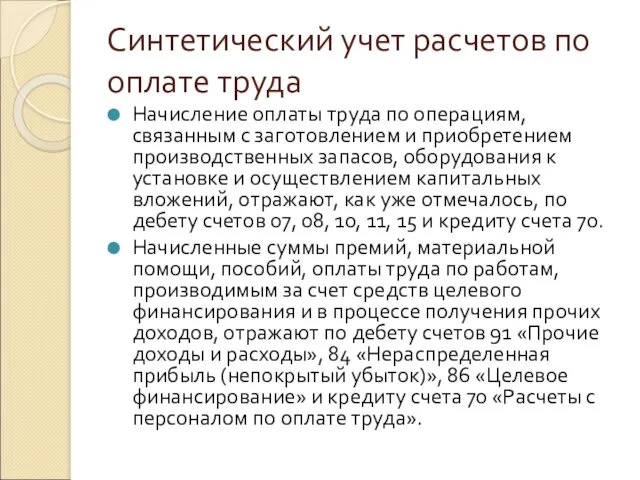

- 36. Синтетический учет расчетов по оплате труда Начисление оплаты труда по операциям, связанным с заготовлением и приобретением

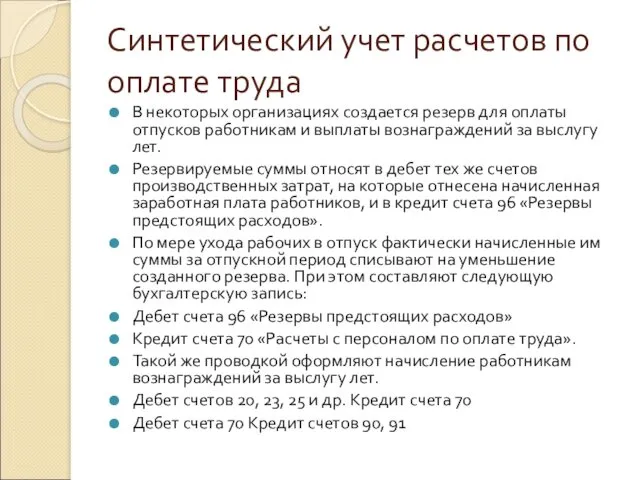

- 37. Синтетический учет расчетов по оплате труда В некоторых организациях создается резерв для оплаты отпусков работникам и

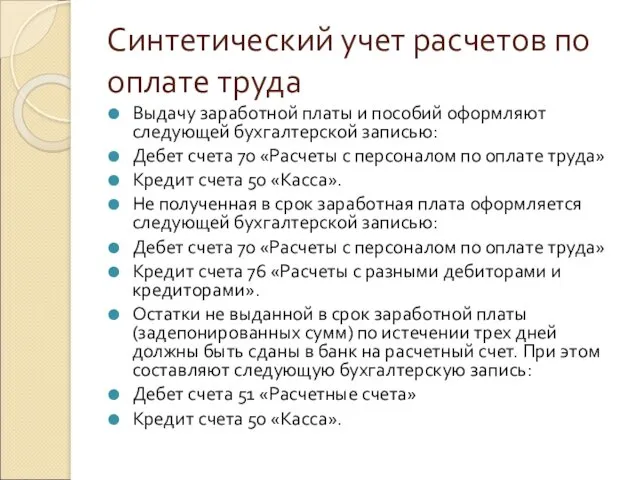

- 38. Синтетический учет расчетов по оплате труда Выдачу заработной платы и пособий оформляют следующей бухгалтерской записью: Дебет

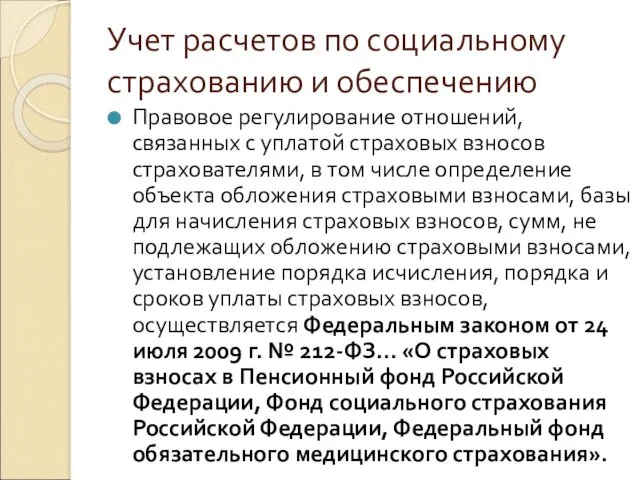

- 39. Учет расчетов по социальному страхованию и обеспечению Правовое регулирование отношений, связанных с уплатой страховых взносов страхователями,

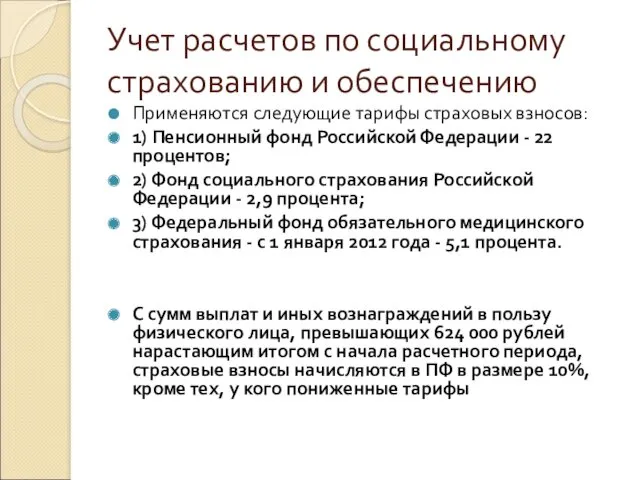

- 40. Учет расчетов по социальному страхованию и обеспечению Применяются следующие тарифы страховых взносов: 1) Пенсионный фонд Российской

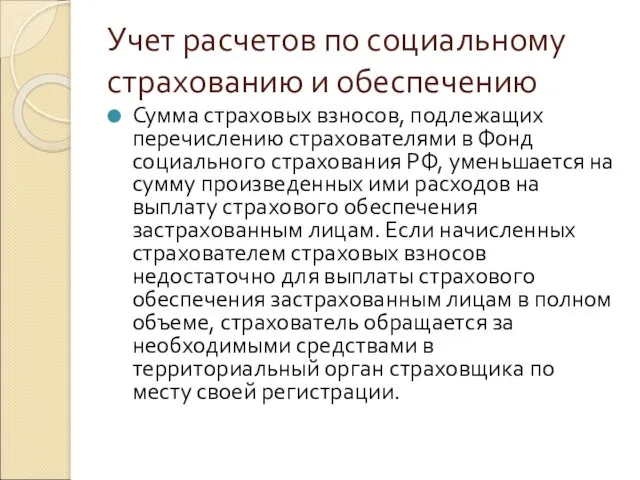

- 41. Учет расчетов по социальному страхованию и обеспечению Сумма страховых взносов, подлежащих перечислению страхователями в Фонд социального

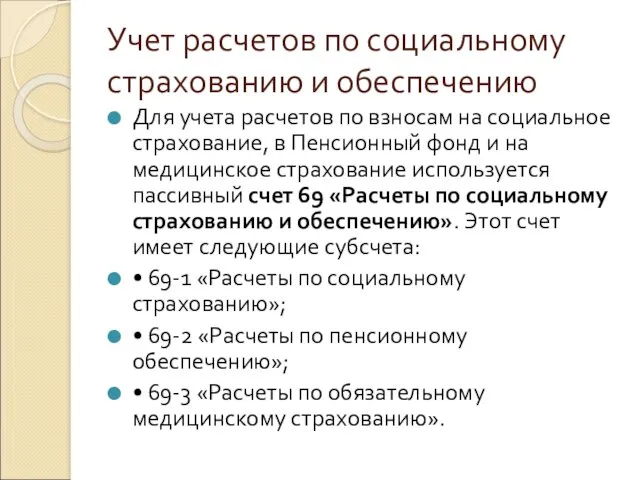

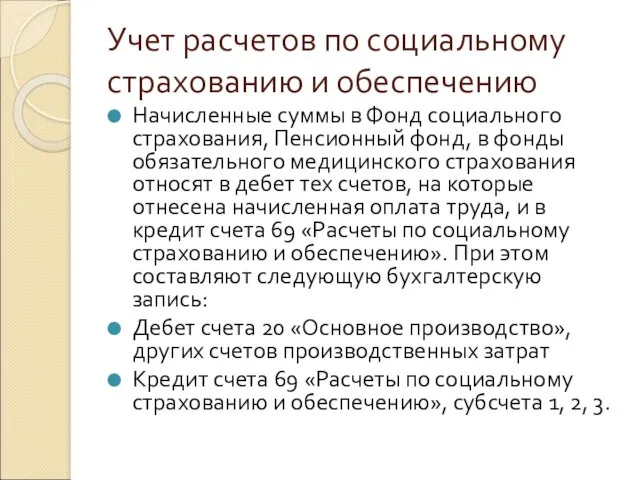

- 42. Учет расчетов по социальному страхованию и обеспечению Для учета расчетов по взносам на социальное страхование, в

- 43. Учет расчетов по социальному страхованию и обеспечению Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в

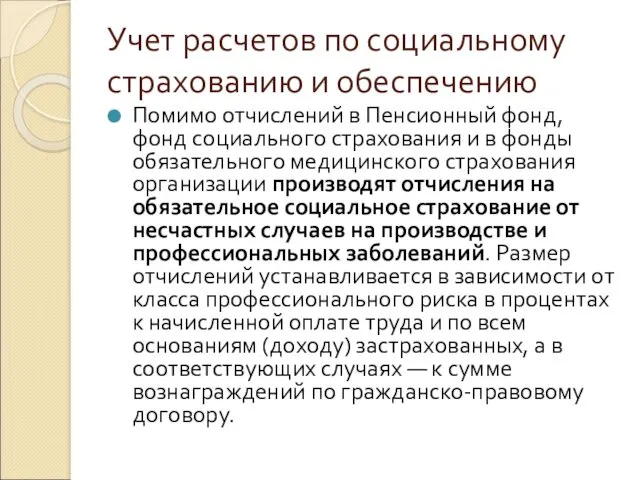

- 44. Учет расчетов по социальному страхованию и обеспечению Помимо отчислений в Пенсионный фонд, фонд социального страхования и

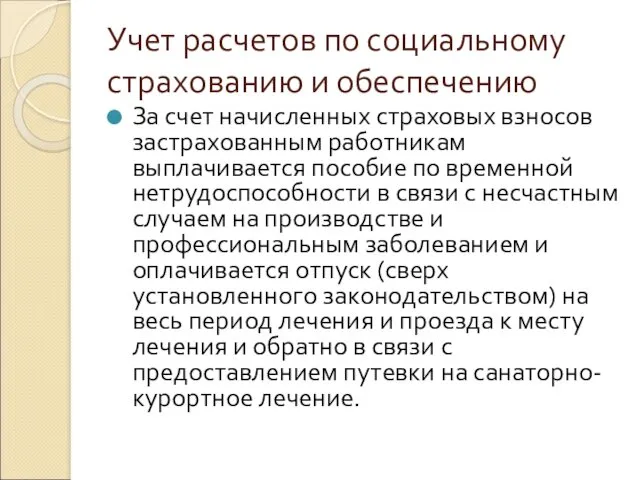

- 45. Учет расчетов по социальному страхованию и обеспечению За счет начисленных страховых взносов застрахованным работникам выплачивается пособие

- 46. Учет расчетов по социальному страхованию и обеспечению Организации могут осуществлять негосударственное пенсионное обеспечение своих сотрудников. Расходы

- 47. Учет удержаний из заработной платы При начислении работникам организации заработной платы, оплаты труда по трудовым соглашениям,

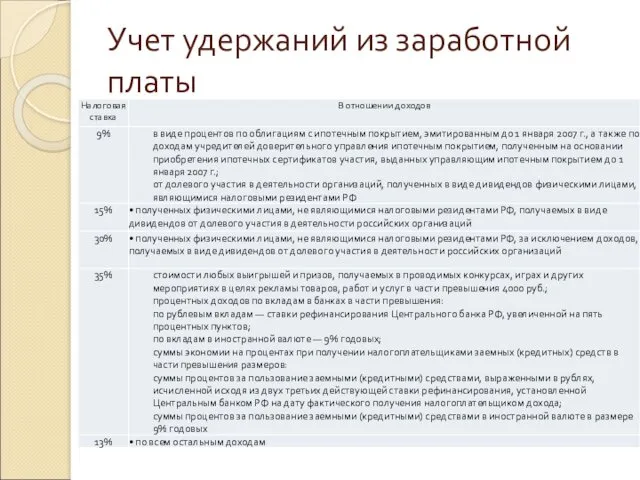

- 48. Учет удержаний из заработной платы По инициативе организации через бухгалтерию из заработной платы работников могут быть

- 49. Учет удержаний из заработной платы

- 50. Учет удержаний из заработной платы Алименты выплачиваются на основании следующих документов: а) соглашения об уплате алиментов,

- 51. Учет удержаний из заработной платы Взыскание алиментов производится со всех видов дохода и дополнительного вознаграждения как

- 52. Учет удержаний из заработной платы Удержания за причиненный материальный ущерб. Материальная ответственность работников за ущерб, причиненный

- 53. Учет удержаний из заработной платы Полная материальная ответственность возникает при получении работником какого-либо имущества по разовой

- 54. Учет удержаний из заработной платы Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности

- 55. Учет удержаний из заработной платы Размер причиненного ущерба определяют по фактическим потерям по данным бухгалтерского учета.

- 56. Учет удержаний из заработной платы Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты

- 57. Учет удержаний из заработной платы Погашение задолженности перед бюджетом по удержаниям отражают по дебету счета 68

- 58. Учет удержаний из заработной платы В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц,

- 59. Учет удержаний из заработной платы По кредиту счета 73, субсчет 2, отражают погашение сумм материального ущерба

- 60. Составить основные корреспонденции по счету 70 «Расчеты по оплате труда»

- 62. Скачать презентацию

Виды, формы и системы оплаты труда, порядок её начисления

Оплата труда —

Виды, формы и системы оплаты труда, порядок её начисления

Оплата труда —

Виды, формы и системы оплаты труда, порядок её начисления

Выплата заработной платы

Виды, формы и системы оплаты труда, порядок её начисления

Выплата заработной платы

Виды, формы и системы оплаты труда, порядок её начисления

Основными видами оплаты

Виды, формы и системы оплаты труда, порядок её начисления

Основными видами оплаты

Виды, формы и системы оплаты труда, порядок её начисления

При повременно-премиальной системе

Виды, формы и системы оплаты труда, порядок её начисления

При повременно-премиальной системе

Виды, формы и системы оплаты труда, порядок её начисления

При прямой сдельной

Виды, формы и системы оплаты труда, порядок её начисления

При прямой сдельной

Виды, формы и системы оплаты труда, порядок её начисления

Аккордная оплата труда

Виды, формы и системы оплаты труда, порядок её начисления

Аккордная оплата труда

Виды, формы и системы оплаты труда, порядок её начисления

Для повышения эффективности

Виды, формы и системы оплаты труда, порядок её начисления

Для повышения эффективности

Виды, формы и системы оплаты труда, порядок её начисления

Специальные индивидуальные вознаграждения

Виды, формы и системы оплаты труда, порядок её начисления

Специальные индивидуальные вознаграждения

Виды, формы и системы оплаты труда, порядок её начисления

Оплата часов ночной

Виды, формы и системы оплаты труда, порядок её начисления

Оплата часов ночной

Виды, формы и системы оплаты труда, порядок её начисления

К сверхурочным работам

Виды, формы и системы оплаты труда, порядок её начисления

К сверхурочным работам

Учет личного состава, труда и его оплаты

Для учета личного состава, начисления

Учет личного состава, труда и его оплаты

Для учета личного состава, начисления

Учет личного состава, труда и его оплаты

Личная карточка работника (форма №

Учет личного состава, труда и его оплаты

Личная карточка работника (форма №

Учет личного состава, труда и его оплаты

Штатное расписание (форма № Т-3)

Учет личного состава, труда и его оплаты

Штатное расписание (форма № Т-3)

Учет личного состава, труда и его оплаты

Учетная карточка научного, научно-педагогического работника

Учет личного состава, труда и его оплаты

Учетная карточка научного, научно-педагогического работника

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о переводе работника

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о переводе работника

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о предоставлении отпуска

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о предоставлении отпуска

Учет личного состава, труда и его оплаты

График отпусков (форма № Т-7)

Учет личного состава, труда и его оплаты

График отпусков (форма № Т-7)

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о прекращении (расторжении)

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о прекращении (расторжении)

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о направлении работника

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о направлении работника

Учет личного состава, труда и его оплаты

Командировочное удостоверение (форма № Т-10)

Учет личного состава, труда и его оплаты

Командировочное удостоверение (форма № Т-10)

Учет личного состава, труда и его оплаты

Служебное задание для направления в

Учет личного состава, труда и его оплаты

Служебное задание для направления в

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о поощрении работника

Учет личного состава, труда и его оплаты

Приказ (распоряжение) о поощрении работника

Учет личного состава, труда и его оплаты

Табель учета рабочего времени и

Учет личного состава, труда и его оплаты

Табель учета рабочего времени и

Учет личного состава, труда и его оплаты

Для определения суммы заработной платы,

Учет личного состава, труда и его оплаты

Для определения суммы заработной платы,

Учет личного состава, труда и его оплаты

В ряде организаций (особенно крупных)

Учет личного состава, труда и его оплаты

В ряде организаций (особенно крупных)

Учет личного состава, труда и его оплаты

Аванс за первую половину месяца

Учет личного состава, труда и его оплаты

Аванс за первую половину месяца

Учет личного состава, труда и его оплаты

На выданную сумму заработной платы

Учет личного состава, труда и его оплаты

На выданную сумму заработной платы

Учет личного состава, труда и его оплаты

Журнал регистрации платежных ведомостей (форма

Учет личного состава, труда и его оплаты

Журнал регистрации платежных ведомостей (форма

Учет личного состава, труда и его оплаты

Поэтому в организации на каждого

Учет личного состава, труда и его оплаты

Поэтому в организации на каждого

Учет личного состава, труда и его оплаты

Записка-расчет о предоставлении отпуска работнику

Учет личного состава, труда и его оплаты

Записка-расчет о предоставлении отпуска работнику

Учет личного состава, труда и его оплаты

Документальное оформление работ и выплата

Учет личного состава, труда и его оплаты

Документальное оформление работ и выплата

Учет личного состава, труда и его оплаты

Для оформления и учета приемки-сдачи

Учет личного состава, труда и его оплаты

Для оформления и учета приемки-сдачи

Синтетический учет расчетов по оплате труда

Синтетический учет расчетов с персоналом по

Синтетический учет расчетов по оплате труда

Синтетический учет расчетов с персоналом по

Синтетический учет расчетов по оплате труда

Начисление и распределение оплаты труда, включаемой

Синтетический учет расчетов по оплате труда

Начисление и распределение оплаты труда, включаемой

Синтетический учет расчетов по оплате труда

Начисление оплаты труда по операциям, связанным

Синтетический учет расчетов по оплате труда

Начисление оплаты труда по операциям, связанным

Синтетический учет расчетов по оплате труда

В некоторых организациях создается резерв для

Синтетический учет расчетов по оплате труда

В некоторых организациях создается резерв для

Синтетический учет расчетов по оплате труда

Выдачу заработной платы и пособий оформляют

Синтетический учет расчетов по оплате труда

Выдачу заработной платы и пособий оформляют

Учет расчетов по социальному страхованию и обеспечению

Правовое регулирование отношений, связанных с

Учет расчетов по социальному страхованию и обеспечению

Правовое регулирование отношений, связанных с

Учет расчетов по социальному страхованию и обеспечению

Применяются следующие тарифы страховых взносов:

1)

Учет расчетов по социальному страхованию и обеспечению

Применяются следующие тарифы страховых взносов:

1)

Учет расчетов по социальному страхованию и обеспечению

Сумма страховых взносов, подлежащих перечислению

Учет расчетов по социальному страхованию и обеспечению

Сумма страховых взносов, подлежащих перечислению

Учет расчетов по социальному страхованию и обеспечению

Для учета расчетов по взносам

Учет расчетов по социальному страхованию и обеспечению

Для учета расчетов по взносам

Учет расчетов по социальному страхованию и обеспечению

Начисленные суммы в Фонд социального

Учет расчетов по социальному страхованию и обеспечению

Начисленные суммы в Фонд социального

Учет расчетов по социальному страхованию и обеспечению

Помимо отчислений в Пенсионный фонд,

Учет расчетов по социальному страхованию и обеспечению

Помимо отчислений в Пенсионный фонд,

Учет расчетов по социальному страхованию и обеспечению

За счет начисленных страховых взносов

Учет расчетов по социальному страхованию и обеспечению

За счет начисленных страховых взносов

Учет расчетов по социальному страхованию и обеспечению

Организации могут осуществлять негосударственное пенсионное

Учет расчетов по социальному страхованию и обеспечению

Организации могут осуществлять негосударственное пенсионное

Учет удержаний из заработной платы

При начислении работникам организации заработной платы, оплаты

Учет удержаний из заработной платы

При начислении работникам организации заработной платы, оплаты

Учет удержаний из заработной платы

По инициативе организации через бухгалтерию из заработной

Учет удержаний из заработной платы

По инициативе организации через бухгалтерию из заработной

Учет удержаний из заработной платы

Учет удержаний из заработной платы

Учет удержаний из заработной платы

Алименты выплачиваются на основании следующих документов:

а) соглашения

Учет удержаний из заработной платы

Алименты выплачиваются на основании следующих документов:

а) соглашения

Учет удержаний из заработной платы

Взыскание алиментов производится со всех видов дохода

Учет удержаний из заработной платы

Взыскание алиментов производится со всех видов дохода

Учет удержаний из заработной платы

Удержания за причиненный материальный ущерб. Материальная ответственность

Учет удержаний из заработной платы

Удержания за причиненный материальный ущерб. Материальная ответственность

Учет удержаний из заработной платы

Полная материальная ответственность возникает при получении работником

Учет удержаний из заработной платы

Полная материальная ответственность возникает при получении работником

Учет удержаний из заработной платы

Ограниченную материальную ответственность несут работники за порчу

Учет удержаний из заработной платы

Ограниченную материальную ответственность несут работники за порчу

Учет удержаний из заработной платы

Размер причиненного ущерба определяют по фактическим потерям

Учет удержаний из заработной платы

Размер причиненного ущерба определяют по фактическим потерям

Учет удержаний из заработной платы

Удержания из начисленной заработной платы отражают по

Учет удержаний из заработной платы

Удержания из начисленной заработной платы отражают по

Учет удержаний из заработной платы

Погашение задолженности перед бюджетом по удержаниям отражают

Учет удержаний из заработной платы

Погашение задолженности перед бюджетом по удержаниям отражают

Учет удержаний из заработной платы

В дебет счета 73 относят суммы, подлежащие

Учет удержаний из заработной платы

В дебет счета 73 относят суммы, подлежащие

Учет удержаний из заработной платы

По кредиту счета 73, субсчет 2, отражают

Учет удержаний из заработной платы

По кредиту счета 73, субсчет 2, отражают

Составить основные корреспонденции по счету 70 «Расчеты по оплате труда»

Составить основные корреспонденции по счету 70 «Расчеты по оплате труда»

Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР ФСБУ 6_2020_1

ФСБУ 6_2020_1 Модель Инвуда

Модель Инвуда Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Crisis management for companies

Crisis management for companies Цитаты. Задание

Цитаты. Задание Міжбюджетні відносини і система бюджетного вирівнювання

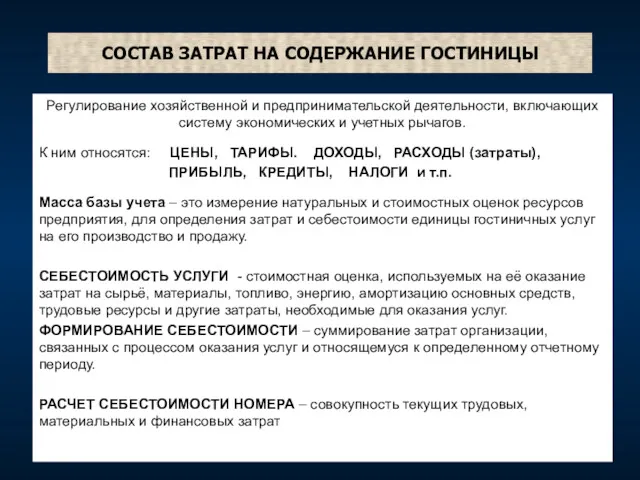

Міжбюджетні відносини і система бюджетного вирівнювання Состав затрат на содержание гостиницы. (Лекция 6.1)

Состав затрат на содержание гостиницы. (Лекция 6.1) Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения Налоги и налоговая система

Налоги и налоговая система Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование Развитие страхового рынка в зарубежных странах

Развитие страхового рынка в зарубежных странах Учет денежных средств

Учет денежных средств Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Участники страховых отношений

Участники страховых отношений Дистанционное хищение денежных средств граждан

Дистанционное хищение денежных средств граждан Фондовый рынок

Фондовый рынок Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Международные расчеты

Международные расчеты Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы