- Меншікті капиталды қаржылық талдау. Лекция 6

Содержание

- 2. Дәріс жоспары: 1. Капитал теориясының эволюциясы және оның қазіргі кездегі анықтамасы 2. Меншікті және заемдық капиталды

- 3. Капитал – бұл қосылған құн әкелетін құн. (А.Смит, Д.Рикардо) Капитал – бұл өндіріс процесіне қатысатын байлықтың

- 4. 1. Капитал теориясының эволюциясы және оныі қазіргі кездегі анықтамасы

- 5. «Капитал» капиталының негізі белгілері Авансталған құның өзгерісі кезінде қосылған құн алу Экономикалық ақша қатынастарының жүйесі Құндық

- 6. 1) ұйымдастырушылық тиесілік (принадлежности) бойынша Меншікті капитал – компанияға меншік құқығы бойынша тиесілі және таза активтер

- 7. 3) инвестициялау объектісі бойынша Негізгі – айналымнан тыс активтердің барлық түріне инвестицияланады. Айналмалы – компанияның айналым

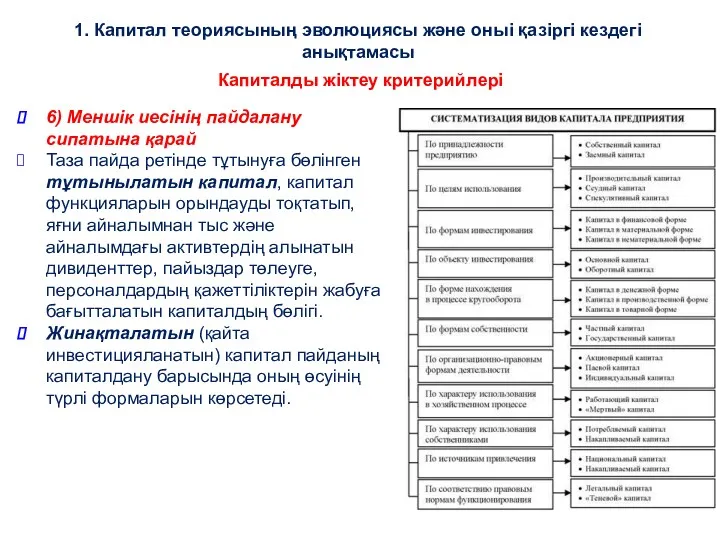

- 8. 6) Меншік иесінің пайдалану сипатына қарай Таза пайда ретінде тұтынуға бөлінген тұтынылатын капитал, капитал функцияларын орындауды

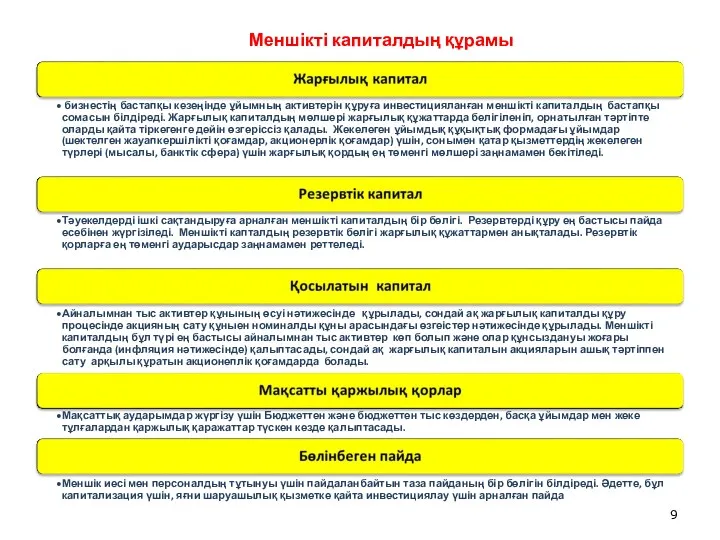

- 9. Меншікті капиталдың құрамы

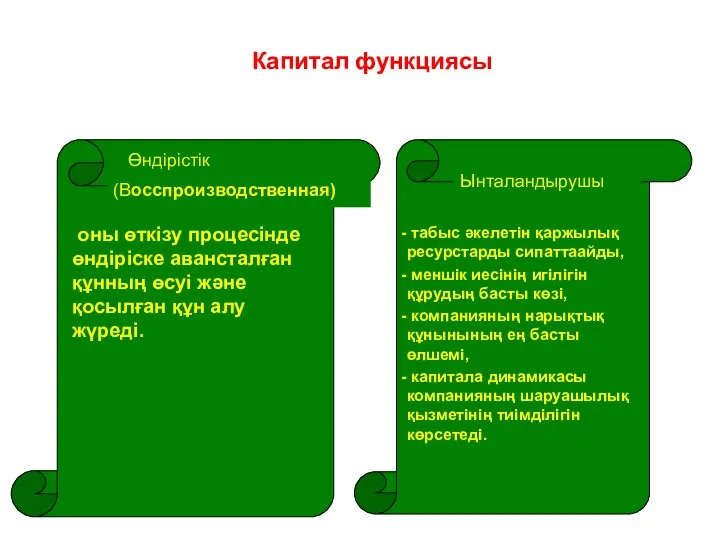

- 10. Капитал функциясы табыс әкелетін қаржылық ресурстарды сипаттаайды, меншік иесінің игілігін құрудың басты көзі, компанияның нарықтық құнынының

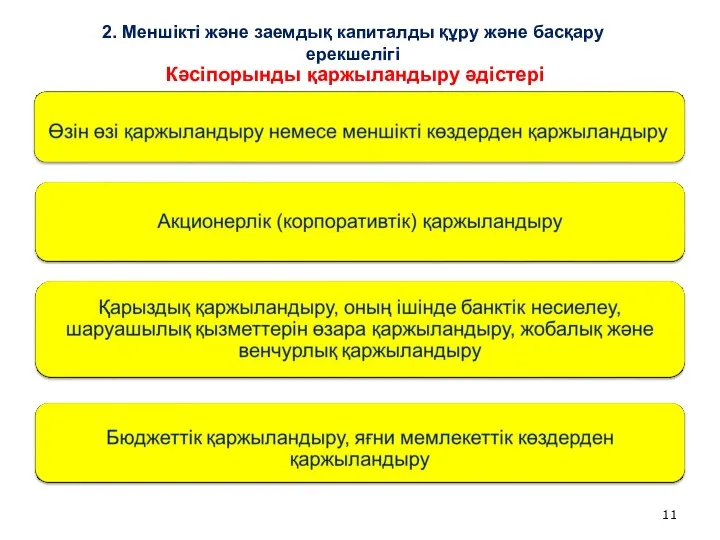

- 11. Кәсіпорынды қаржыландыру әдістері 2. Меншікті және заемдық капиталды құру және басқару ерекшелігі

- 12. Қ А Р Ж Ы Л Ы Қ Р Е С У Р С Т А

- 13. Меншік құқығы бойынша корпорацияның қаржылық көздері Қаржылық ресурстар Компанияға тән Акциялар мен басқа бағалы қағаздарды шығару

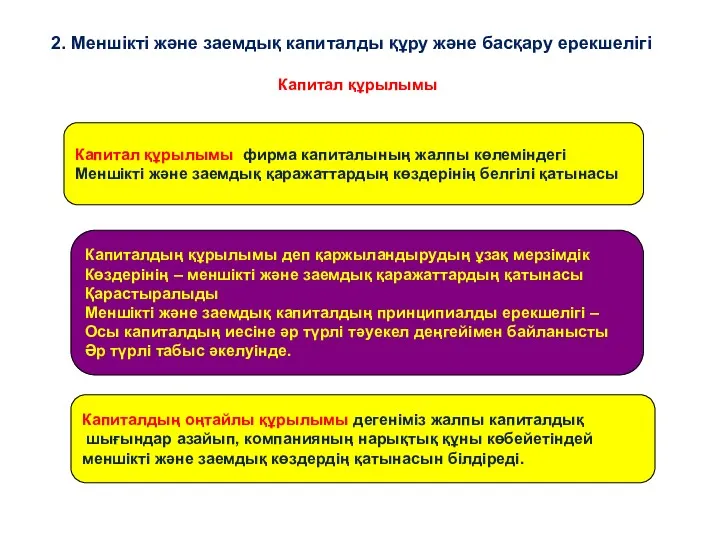

- 14. Капитал құрылымы Капитал құрылымы фирма капиталының жалпы көлеміндегі Меншікті және заемдық қаражаттардың көздерінің белгілі қатынасы Капиталдың

- 15. Капитал құрылымын оңтайландыру әдістері

- 16. Капитал құрылымын басқару концепциялары

- 17. Капитал бағасы Капитал бағасы (coast of capital) – бұл пайызбен өрнектелген капиталға қызмет ету бойынша шығындардың

- 18. Капитал бағасын анықтау Капитал бағасы – капиталдың жалпы шамасына пайызбен Өрнектелген оны тарту бағасы 1 жылға

- 19. Қаржылық активтердің табыстылығын бағалау моделі (CAPM) Ks = rf + βi (rm – rf) мұнда: Ks

- 20. Капиталдың орташа салмақталған құны (Weighted Average Cost of Capital, WACC) WACC = 2. Меншікті және заемдық

- 21. Капиталдың орташа салмақталған бағасы

- 22. Жалпы компанияның капитал құны (cost of capital) Талап етілетін табыстылық (тарту шығындары) мөлшерлемелерінің орташа салмақталған мәндерін

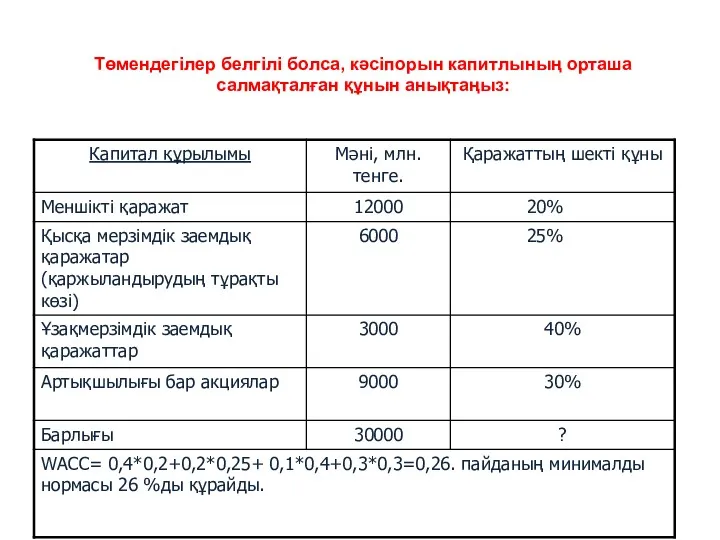

- 23. Төмендегілер белгілі болса, кәсіпорын капитлының орташа салмақталған құнын анықтаңыз:

- 24. Заемдық капиталдың құнын анықтау тәртібі Заемдық капитал құны – капиталдың жалпы шамасына пайызбен Өрнектелген оны тарту

- 25. МІНДЕТ ТЕР Капиталды басқару міндеттері Тартылатын капитал көлемінің қаржыландырылатын активтер көлеміне сәйкестігін қамтамасыз ету Капиталдың қызмет

- 26. Компания капиталын тиімді қолдануды бағаау көрсеткіштері 1) Капитал қозғалысын бағалау коэффициенттері 2) Капитал құрылымы коэффициенттері 3)

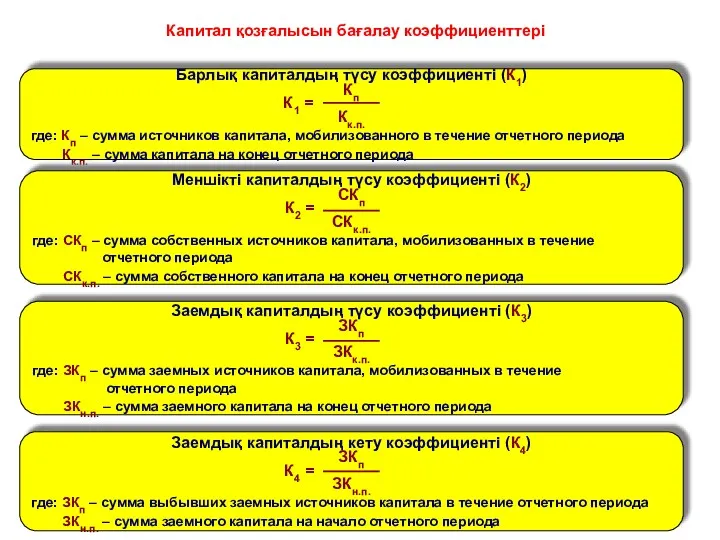

- 27. Капитал қозғалысын бағалау коэффициенттері Барлық капиталдың түсу коэффициенті (К1) Кп К1 = Кк.п. где: Кп –

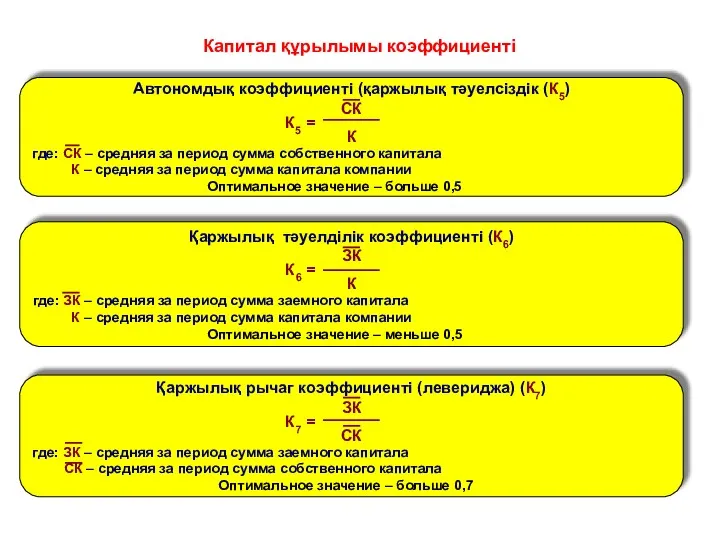

- 28. Капитал құрылымы коэффициенті Автономдық коэффициенті (қаржылық тәуелсіздік (К5) СК К5 = К где: СК – средняя

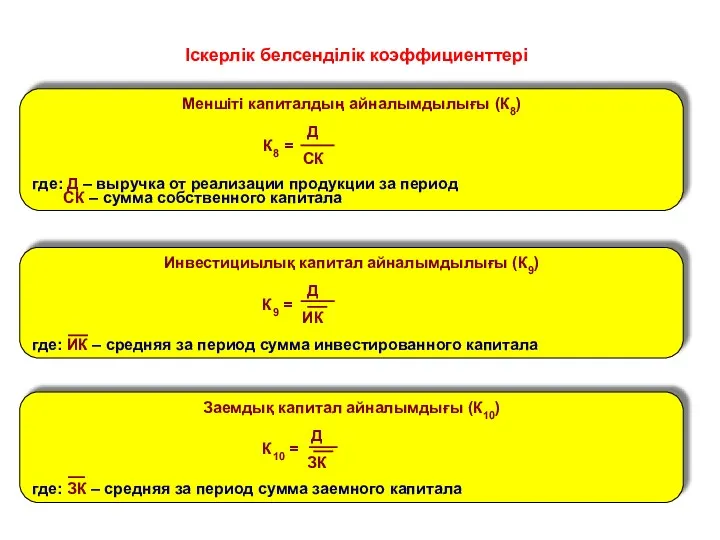

- 29. Іскерлік белсенділік коэффициенттері Меншіті капиталдың айналымдылығы (К8) Д К8 = СК где: Д – выручка от

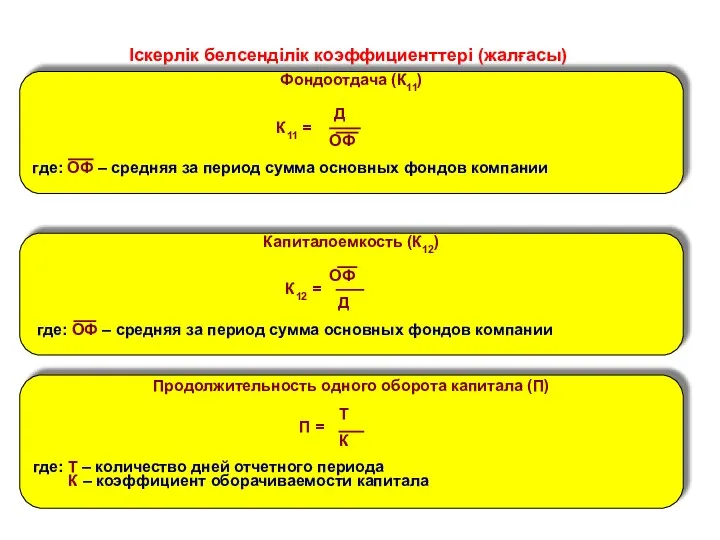

- 30. Іскерлік белсенділік коэффициенттері (жалғасы) Фондоотдача (К11) Д К11 = ОФ где: ОФ – средняя за период

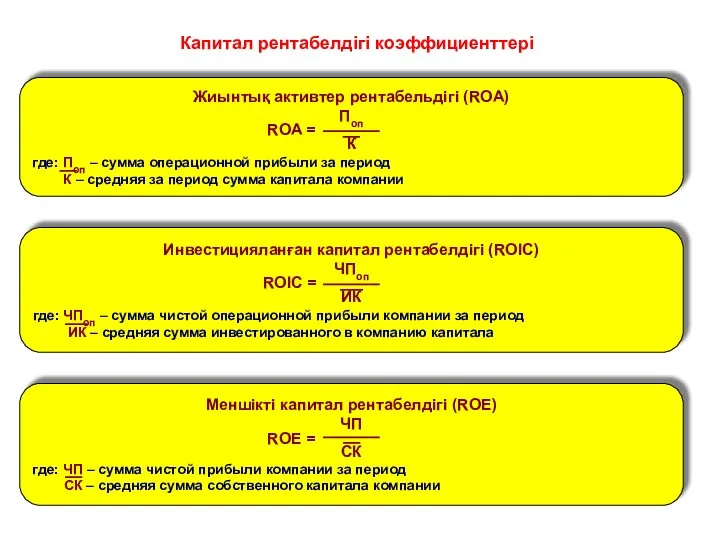

- 31. Капитал рентабелдігі коэффициенттері Жиынтық активтер рентабельдігі (ROA) Поп ROA = К где: Поп – сумма операционной

- 33. Скачать презентацию

Дәріс жоспары:

1. Капитал теориясының эволюциясы және оның қазіргі кездегі анықтамасы

2.

Дәріс жоспары:

1. Капитал теориясының эволюциясы және оның қазіргі кездегі анықтамасы

2.

Капитал – бұл қосылған құн әкелетін құн. (А.Смит, Д.Рикардо)

Капитал – бұл

Капитал – бұл қосылған құн әкелетін құн. (А.Смит, Д.Рикардо)

Капитал – бұл

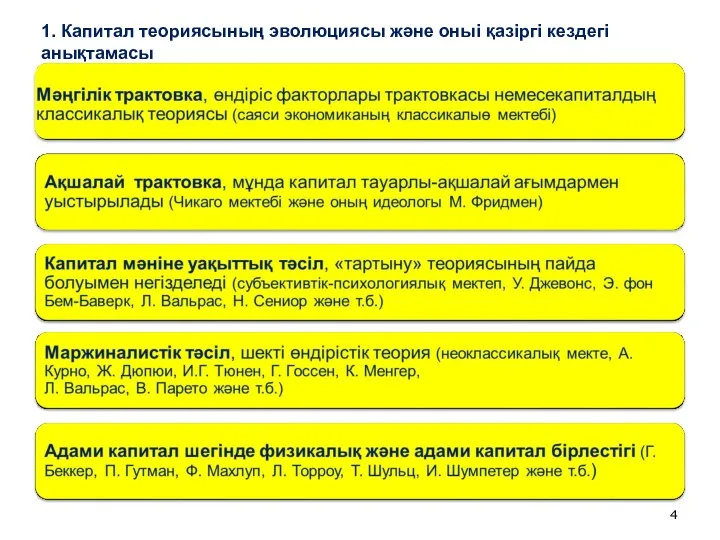

1. Капитал теориясының эволюциясы және оныі қазіргі кездегі анықтамасы

1. Капитал теориясының эволюциясы және оныі қазіргі кездегі анықтамасы

«Капитал» капиталының негізі белгілері

Авансталған құның

өзгерісі кезінде

қосылған құн алу

Экономикалық ақша

«Капитал» капиталының негізі белгілері

Авансталған құның

өзгерісі кезінде

қосылған құн алу

Экономикалық ақша

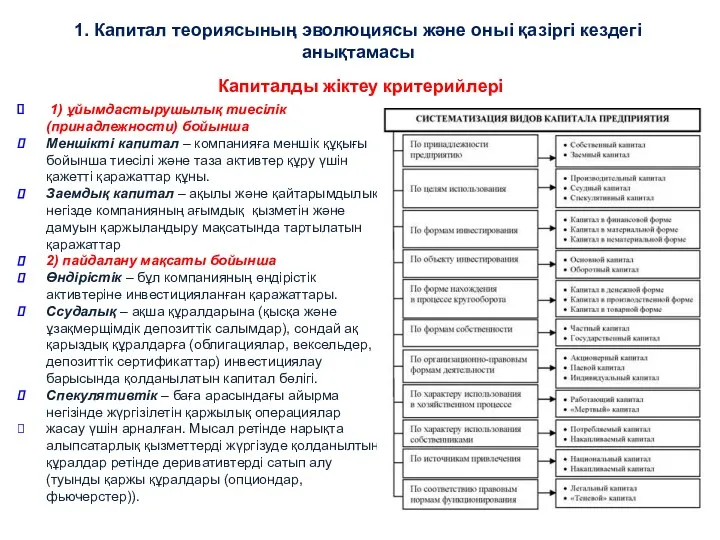

1) ұйымдастырушылық тиесілік (принадлежности) бойынша

Меншікті капитал – компанияға меншік құқығы

1) ұйымдастырушылық тиесілік (принадлежности) бойынша

Меншікті капитал – компанияға меншік құқығы

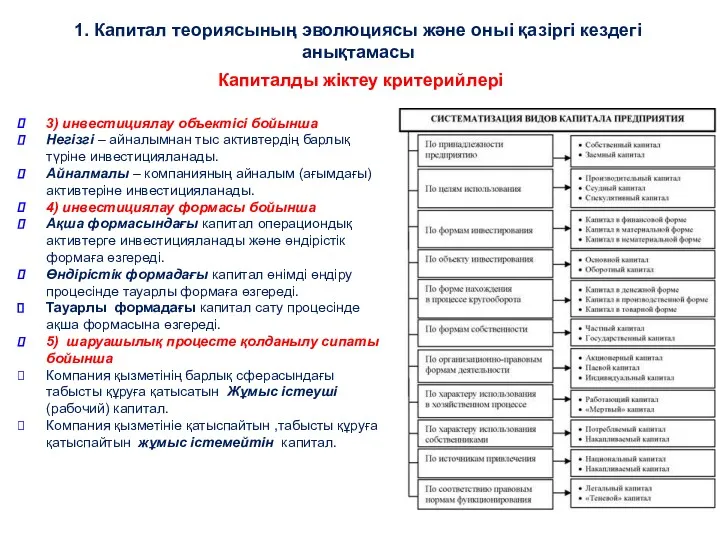

3) инвестициялау объектісі бойынша

Негізгі – айналымнан тыс активтердің барлық түріне инвестицияланады.

Айналмалы

3) инвестициялау объектісі бойынша

Негізгі – айналымнан тыс активтердің барлық түріне инвестицияланады.

Айналмалы

6) Меншік иесінің пайдалану сипатына қарай

Таза пайда ретінде тұтынуға бөлінген тұтынылатын

6) Меншік иесінің пайдалану сипатына қарай

Таза пайда ретінде тұтынуға бөлінген тұтынылатын

Меншікті капиталдың құрамы

Меншікті капиталдың құрамы

Капитал функциясы

табыс әкелетін қаржылық ресурстарды сипаттаайды,

меншік иесінің игілігін құрудың

Капитал функциясы

табыс әкелетін қаржылық ресурстарды сипаттаайды,

меншік иесінің игілігін құрудың

Кәсіпорынды қаржыландыру әдістері

2. Меншікті және заемдық капиталды құру және басқару ерекшелігі

Кәсіпорынды қаржыландыру әдістері

2. Меншікті және заемдық капиталды құру және басқару ерекшелігі

Қ

А

Р

Ж

Ы

Л

Ы

Қ

Р

Е

С

У

Р

С

Т

А

Р

Меншік құқығы бойынша

Меншікті және оларға теңестірілген

Қаржылық ресурстарды қаржыландыру

Заемдық қаражаттар

Тартылған қаражаттар

Мемлекеттік бюджет

қаражаттары

Түсі

Қ

А

Р

Ж

Ы

Л

Ы

Қ

Р

Е

С

У

Р

С

Т

А

Р

Меншік құқығы бойынша

Меншікті және оларға теңестірілген

Қаржылық ресурстарды қаржыландыру

Заемдық қаражаттар

Тартылған қаражаттар

Мемлекеттік бюджет

қаражаттары

Түсі

Меншік құқығы бойынша корпорацияның қаржылық көздері

Қаржылық ресурстар

Компанияға тән

Акциялар мен басқа

Меншік құқығы бойынша корпорацияның қаржылық көздері

Қаржылық ресурстар

Компанияға тән

Акциялар мен басқа

Капитал құрылымы

Капитал құрылымы фирма капиталының жалпы көлеміндегі

Меншікті және заемдық қаражаттардың көздерінің

Капитал құрылымы

Капитал құрылымы фирма капиталының жалпы көлеміндегі

Меншікті және заемдық қаражаттардың көздерінің

Капитал құрылымын оңтайландыру әдістері

Капитал құрылымын оңтайландыру әдістері

Капитал құрылымын басқару концепциялары

Капитал құрылымын басқару концепциялары

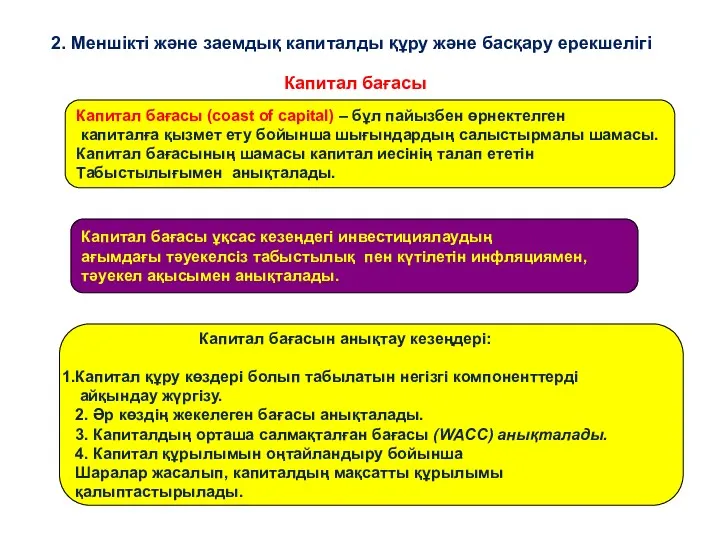

Капитал бағасы

Капитал бағасы (coast of capital) – бұл пайызбен өрнектелген

капиталға

Капитал бағасы

Капитал бағасы (coast of capital) – бұл пайызбен өрнектелген

капиталға

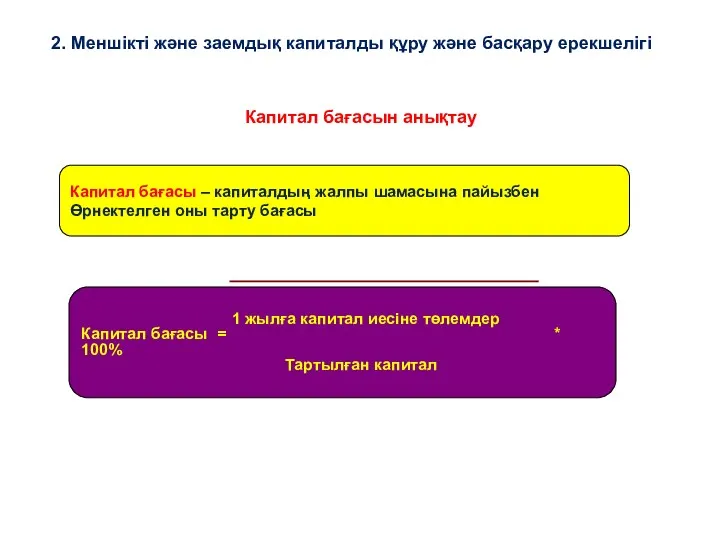

Капитал бағасын анықтау

Капитал бағасы – капиталдың жалпы шамасына пайызбен

Өрнектелген оны

Капитал бағасын анықтау

Капитал бағасы – капиталдың жалпы шамасына пайызбен

Өрнектелген оны

Қаржылық активтердің табыстылығын бағалау моделі (CAPM)

Ks = rf

Қаржылық активтердің табыстылығын бағалау моделі (CAPM)

Ks = rf

Капиталдың орташа салмақталған құны

(Weighted Average Cost of Capital, WACC)

WACC =

2.

(Weighted Average Cost of Capital, WACC)

WACC =

2.

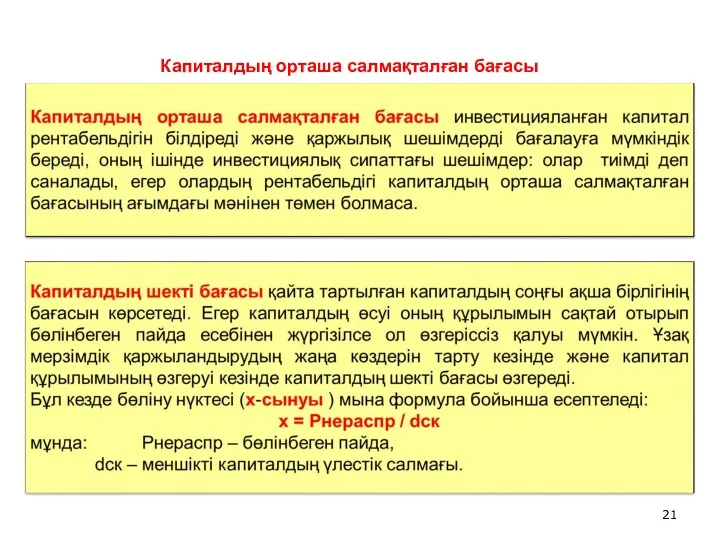

Капиталдың орташа салмақталған бағасы

Капиталдың орташа салмақталған бағасы

Жалпы компанияның капитал құны (cost of capital)

Талап етілетін табыстылық (тарту

Талап етілетін табыстылық (тарту

Төмендегілер белгілі болса, кәсіпорын капитлының орташа салмақталған құнын анықтаңыз:

Төмендегілер белгілі болса, кәсіпорын капитлының орташа салмақталған құнын анықтаңыз:

Заемдық капиталдың құнын анықтау тәртібі

Заемдық капитал құны – капиталдың жалпы шамасына

Заемдық капиталдың құнын анықтау тәртібі

Заемдық капитал құны – капиталдың жалпы шамасына

МІНДЕТ

ТЕР

Капиталды басқару міндеттері

Тартылатын капитал көлемінің қаржыландырылатын активтер көлеміне сәйкестігін қамтамасыз ету

Капиталдың

МІНДЕТ

ТЕР

Капиталды басқару міндеттері

Тартылатын капитал көлемінің қаржыландырылатын активтер көлеміне сәйкестігін қамтамасыз ету

Капиталдың

Компания капиталын тиімді қолдануды бағаау көрсеткіштері

1) Капитал қозғалысын бағалау коэффициенттері

2) Капитал

Компания капиталын тиімді қолдануды бағаау көрсеткіштері

1) Капитал қозғалысын бағалау коэффициенттері

2) Капитал

Капитал қозғалысын бағалау коэффициенттері

Барлық капиталдың түсу коэффициенті (К1)

Кп

К1 =

Кк.п.

где:

Капитал қозғалысын бағалау коэффициенттері

Барлық капиталдың түсу коэффициенті (К1)

Кп

К1 =

Кк.п.

где:

Капитал құрылымы коэффициенті

Автономдық коэффициенті (қаржылық тәуелсіздік (К5)

СК

К5 =

К

где: СК

Капитал құрылымы коэффициенті

Автономдық коэффициенті (қаржылық тәуелсіздік (К5)

СК

К5 =

К

где: СК

Іскерлік белсенділік коэффициенттері

Меншіті капиталдың айналымдылығы (К8)

Д

К8 =

СК

где: Д

Іскерлік белсенділік коэффициенттері

Меншіті капиталдың айналымдылығы (К8)

Д

К8 =

СК

где: Д

Іскерлік белсенділік коэффициенттері (жалғасы)

Фондоотдача (К11)

Д

К11 =

ОФ

где: ОФ

Іскерлік белсенділік коэффициенттері (жалғасы)

Фондоотдача (К11)

Д

К11 =

ОФ

где: ОФ

Капитал рентабелдігі коэффициенттері

Жиынтық активтер рентабельдігі (ROA)

Поп

ROA =

К

где: Поп –

Капитал рентабелдігі коэффициенттері

Жиынтық активтер рентабельдігі (ROA)

Поп

ROA =

К

где: Поп –

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

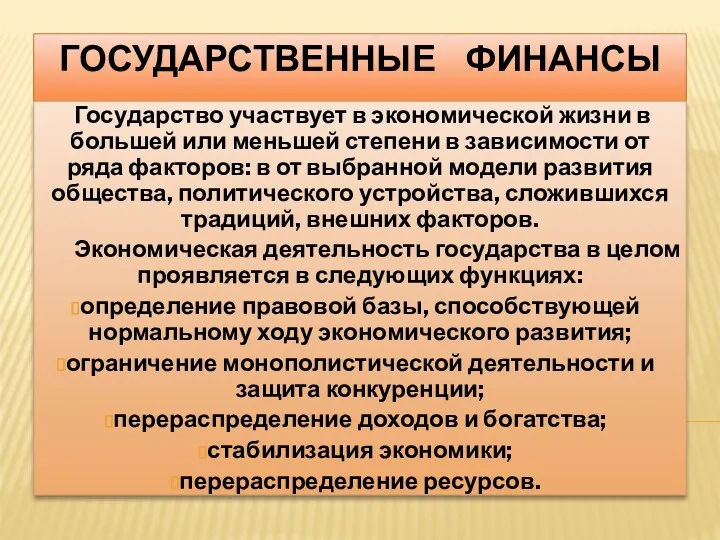

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса