- Государственный бюджет как основа централизованных финансов

Содержание

- 2. Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов. Существуют различные подходы к определению

- 3. В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой процедуре представительным органом государственной власти.

- 4. Бюджетное законодательство

- 5. Основной источник бюджетного права — Конституция Российской Федерации. К ней примыкают указы Президента РФ, нормативные правовые

- 6. Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов, основания и виды ответственности за

- 7. Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы о федеральном бюджете, о бюджетах

- 8. Бюджетное устройство

- 9. Бюджетное устройство включает в себя три базовых элемента: 1) организация бюджетной системы; 2) принципы построения бюджетной

- 10. Бюджетная система России — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством нормами

- 11. Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы, функционирующих на основе единых принципов.

- 12. Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и

- 13. Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Расширенный бюджет —

- 15. Принципы бюджетной системы Российской Федерации Бюджетная система РФ основана на принципах: единства бюджетной системы Российской Федерации;

- 16. Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают многообразие функций бюджета и ответственность

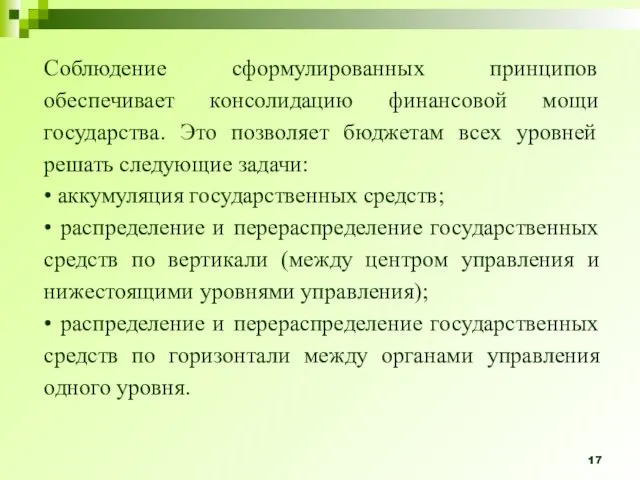

- 17. Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам всех уровней решать следующие задачи:

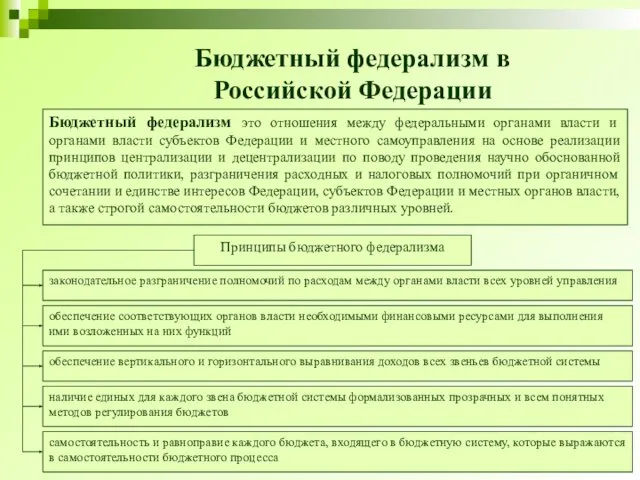

- 18. Бюджетный федерализм в Российской Федерации Бюджетный федерализм это отношения между федеральными органами власти и органами власти

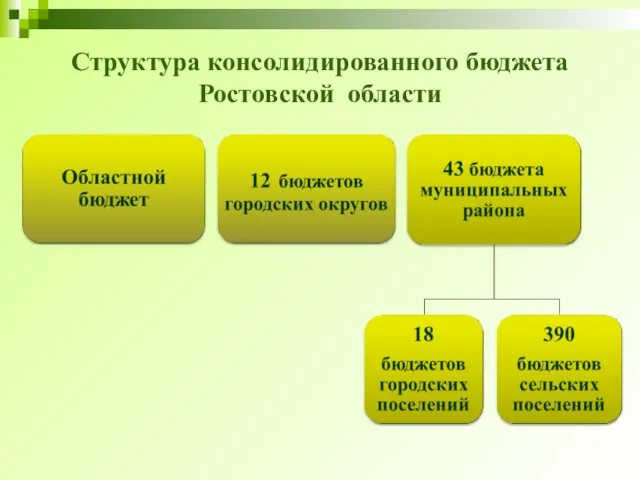

- 19. Структура консолидированного бюджета Ростовской области

- 20. Бюджетная классификация

- 21. Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и расходов. Это обеспечивается бюджетной классификацией.

- 22. 1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней бюджетной системы в соответствии с

- 23. Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы от использования имущества, находящегося в

- 24. Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором доходов бюджета может выступать орган

- 25. 2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной системы. В классификации выделяются 11

- 26. Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов бюджетов являются статьи: общегосударственные вопросы,

- 27. По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы «дошкольное, общее, начальное, среднее, высшее

- 28. Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного самоуправления, местной администрации, казенное учреждение.

- 29. 3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной системы РФ группы и подгруппы:

- 30. 4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной системы РФ группы и статьи:

- 31. Доходы, расходы и сбалансированность бюджета

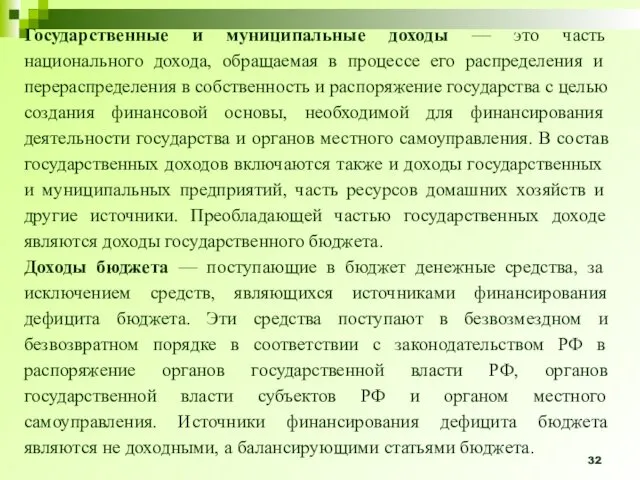

- 32. Государственные и муниципальные доходы — это часть национального дохода, обращаемая в процессе его распределения и перераспределения

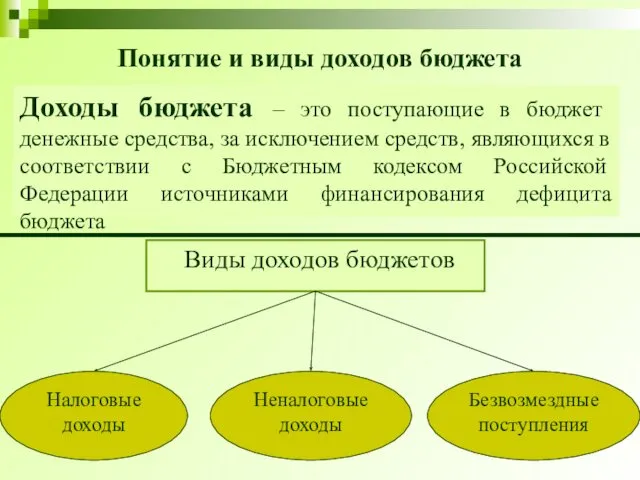

- 33. Понятие и виды доходов бюджета Доходы бюджета – это поступающие в бюджет денежные средства, за исключением

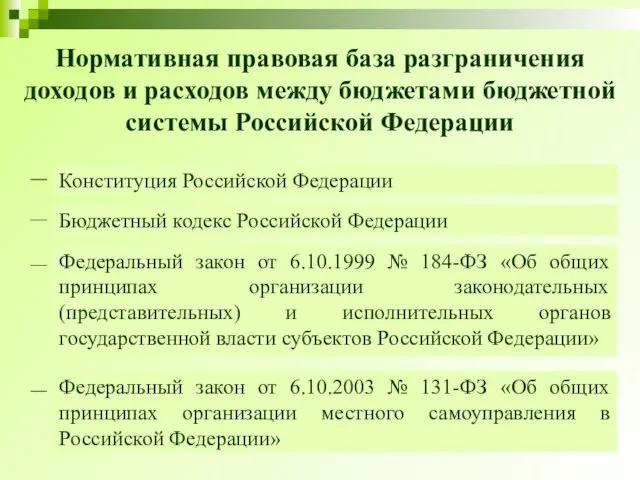

- 34. Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы Российской Федерации Конституция Российской Федерации

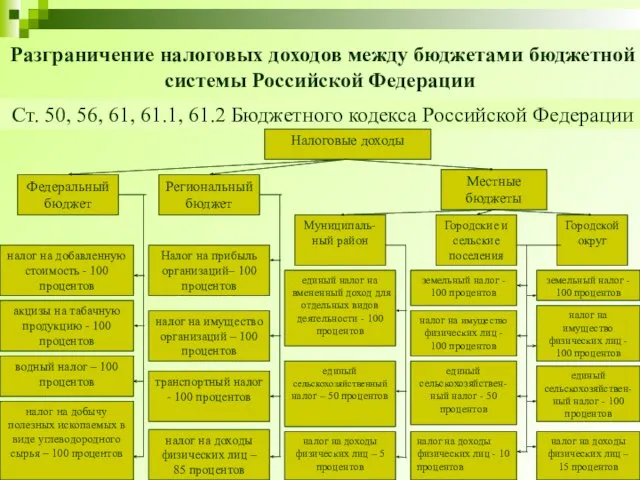

- 35. Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации Ст. 50, 56, 61, 61.1, 61.2 Бюджетного

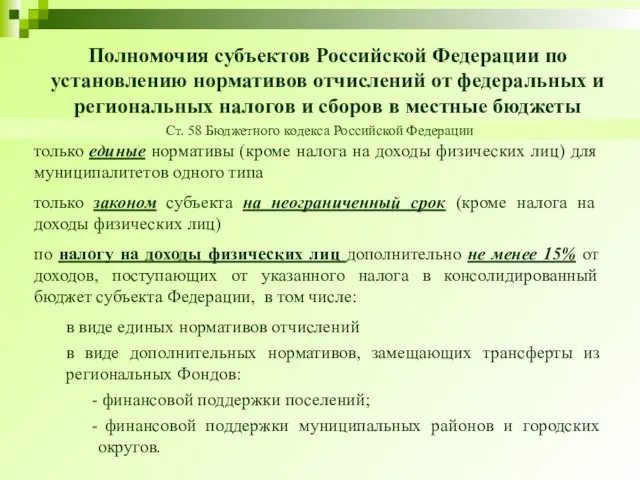

- 36. Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и региональных налогов и сборов в

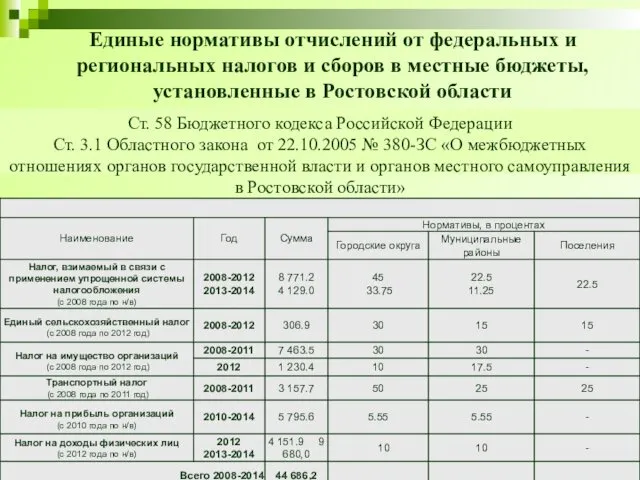

- 37. Единые нормативы отчислений от федеральных и региональных налогов и сборов в местные бюджеты, установленные в Ростовской

- 38. Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации Ст. 51, 57, 62 Бюджетного кодекса

- 39. По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся

- 40. Важный аналитический смысл имеет экономическая трактовка расходов. Капитальные расходы бюджетов — это часть государственных и муниципальных

- 41. Капитальные расходы бюджетов - статьи расходов, предназначенные: для осуществления инвестиций в действующие или вновь создаваемые юридические

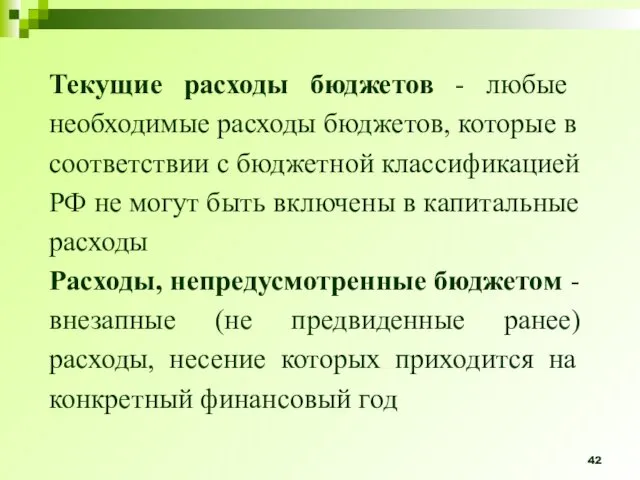

- 42. Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии с бюджетной классификацией РФ не

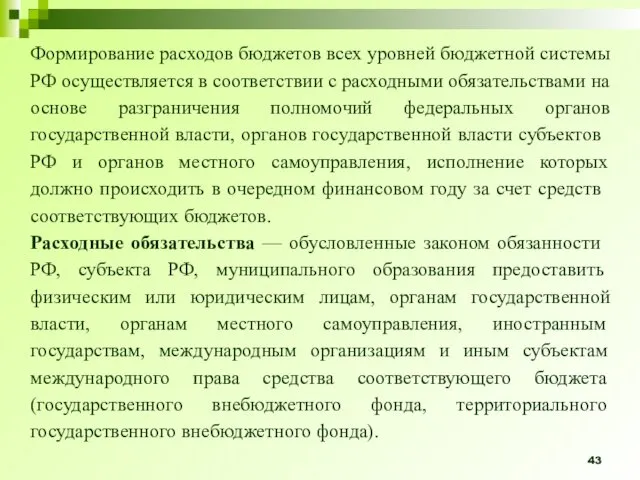

- 43. Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами на основе

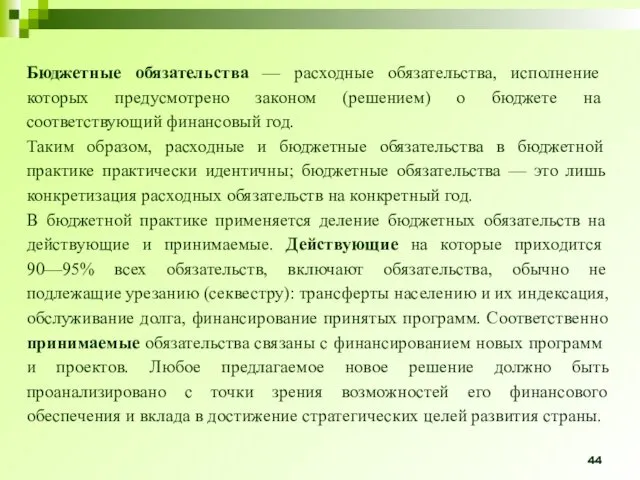

- 44. Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

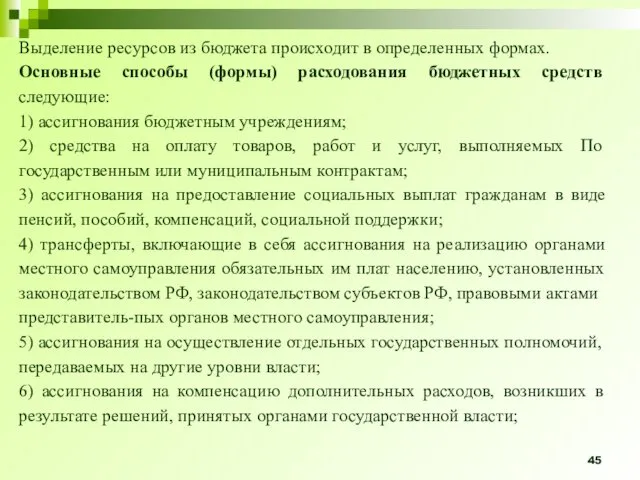

- 45. Выделение ресурсов из бюджета происходит в определенных формах. Основные способы (формы) расходования бюджетных средств следующие: 1)

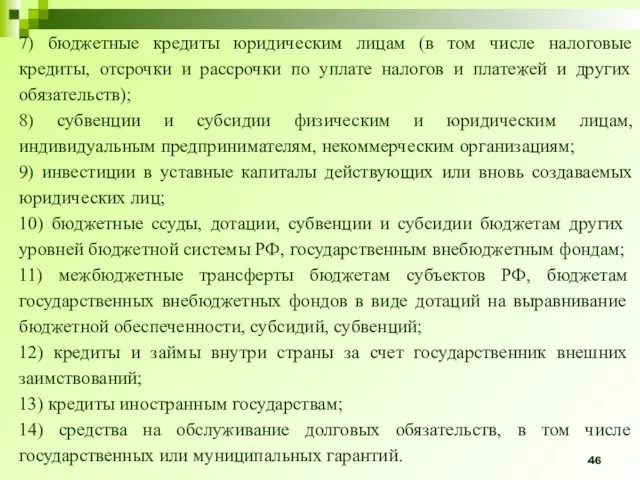

- 46. 7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов

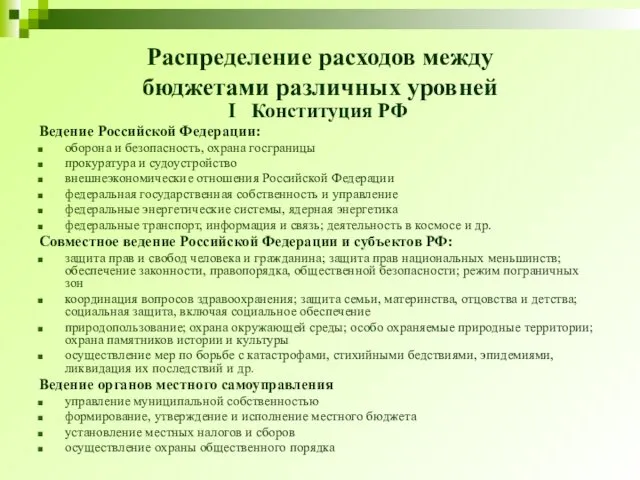

- 47. Распределение расходов между бюджетами различных уровней I Конституция РФ Ведение Российской Федерации: оборона и безопасность, охрана

- 48. Распределение расходов между бюджетами различных уровней (продолжение) II № 184 - ФЗ от 6.10.1999 "Об общих

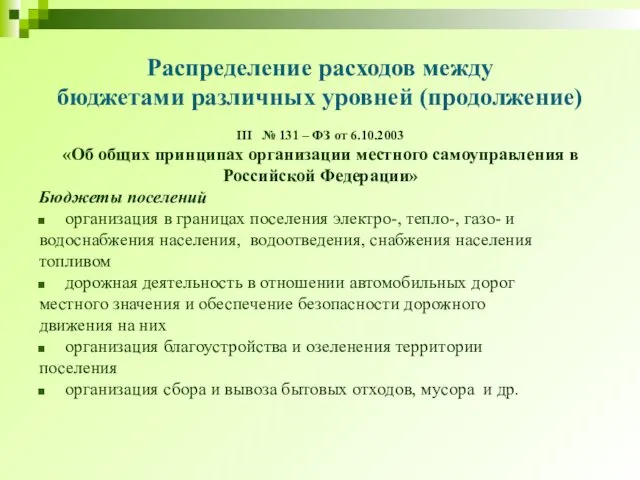

- 49. Распределение расходов между бюджетами различных уровней (продолжение) III № 131 – ФЗ от 6.10.2003 «Об общих

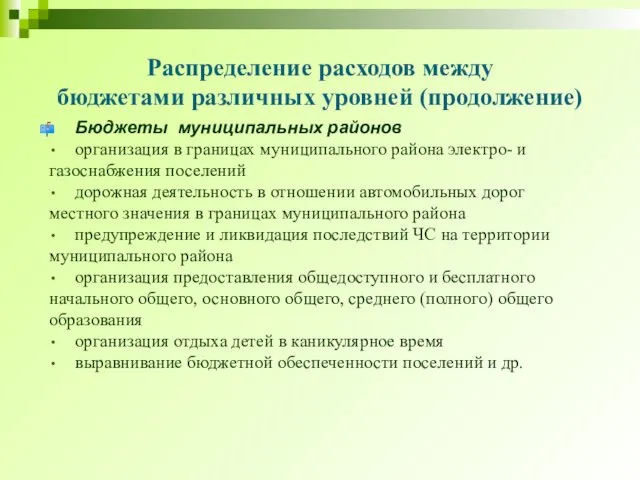

- 50. Распределение расходов между бюджетами различных уровней (продолжение) Бюджеты муниципальных районов организация в границах муниципального района электро-

- 51. Распределение расходов между бюджетами различных уровней (продолжение) Бюджеты городских округов организация в границах городского округа электро-,

- 52. Понятие «межбюджетные отношения» Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений,

- 53. В соответствии с международной практикой, под межбюджетными отношениями понимаются также взаимоотношения между органами управления разных уровней

- 54. Под предметами ведения органа власти данного уровня в бюджетных вопросах следует понимать определенную сферу бюджетных отношений,

- 55. Исполнительные органы власти имеют право создавать свои резервные фонды в отличие от законодательных (представительных), которым запрещено

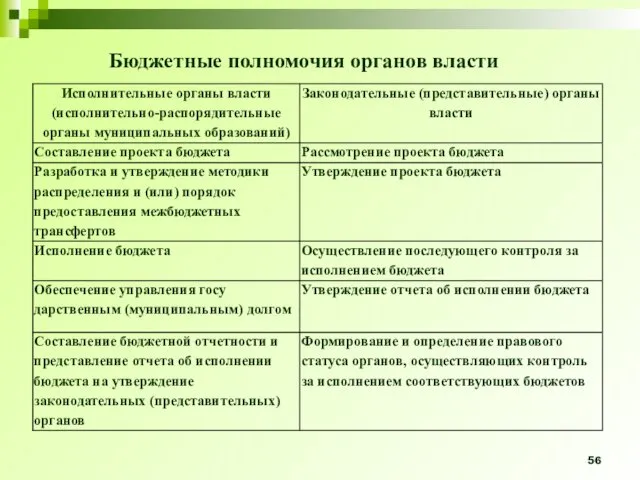

- 56. Бюджетные полномочия органов власти

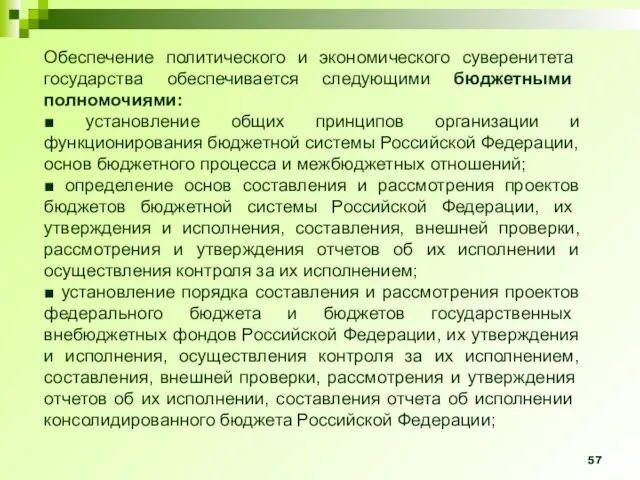

- 57. Обеспечение политического и экономического суверенитета государства обеспечивается следующими бюджетными полномочиями: ■ установление общих принципов организации и

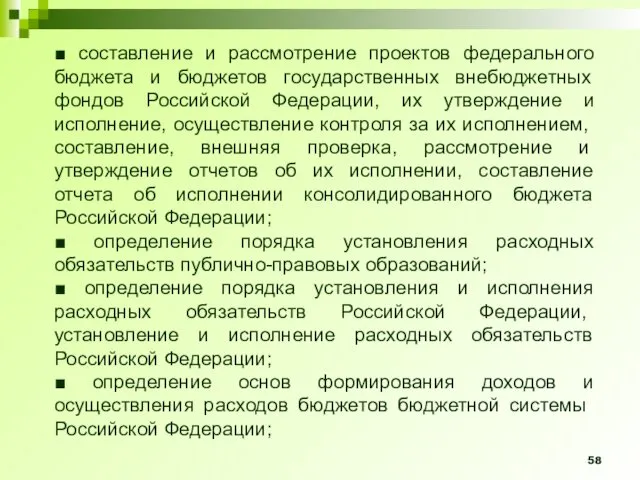

- 58. ■ составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, их утверждение

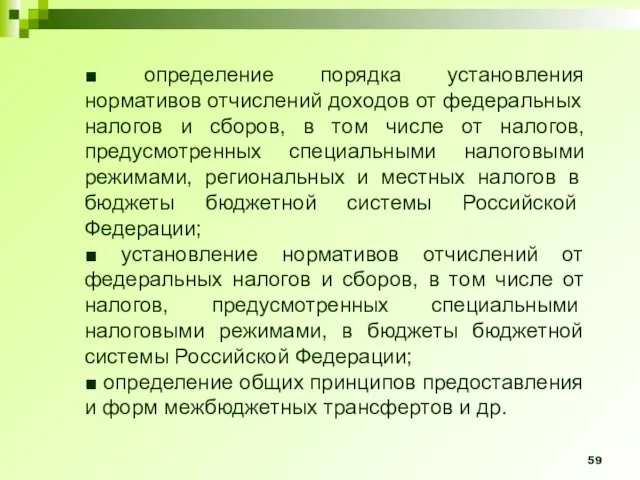

- 59. ■ определение порядка установления нормативов отчислений доходов от федеральных налогов и сборов, в том числе от

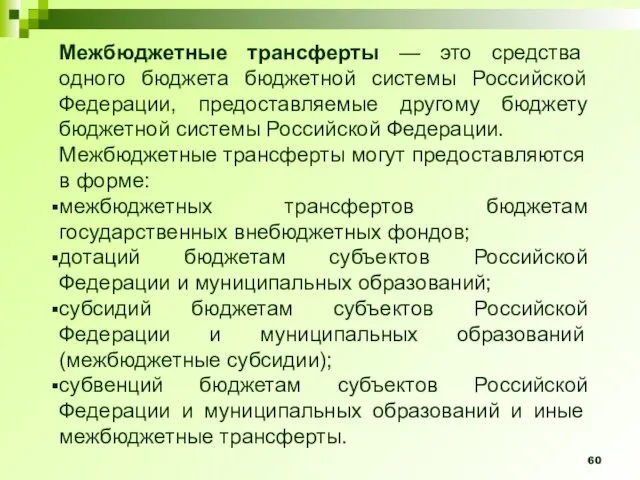

- 60. Межбюджетные трансферты — это средства одного бюджета бюджетной системы Российской Федерации, предоставляемые другому бюджету бюджетной системы

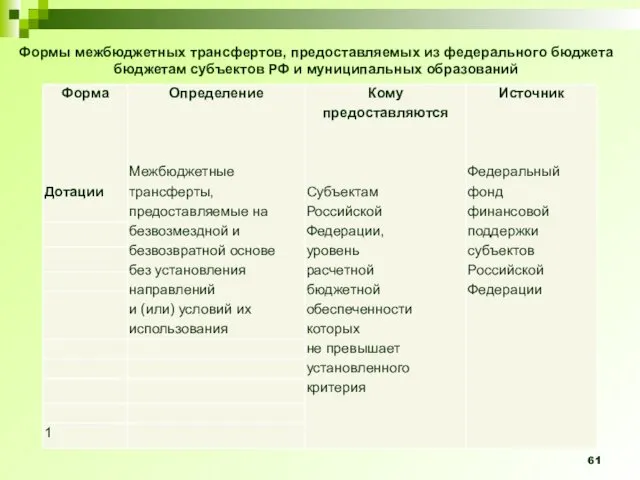

- 61. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета бюджетам субъектов РФ и муниципальных образований

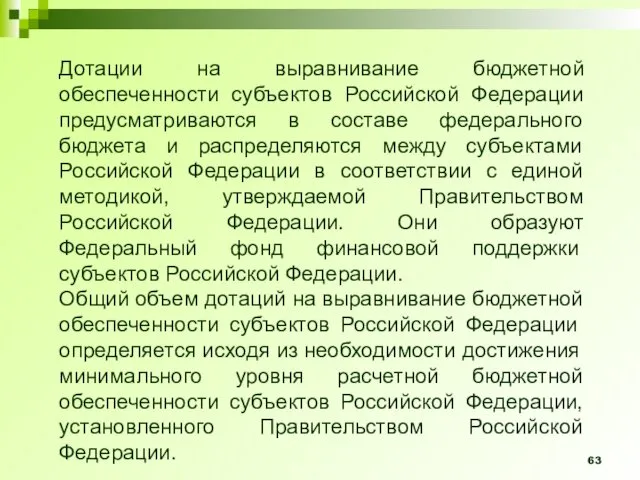

- 63. Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предусматриваются в составе федерального бюджета и распределяются между

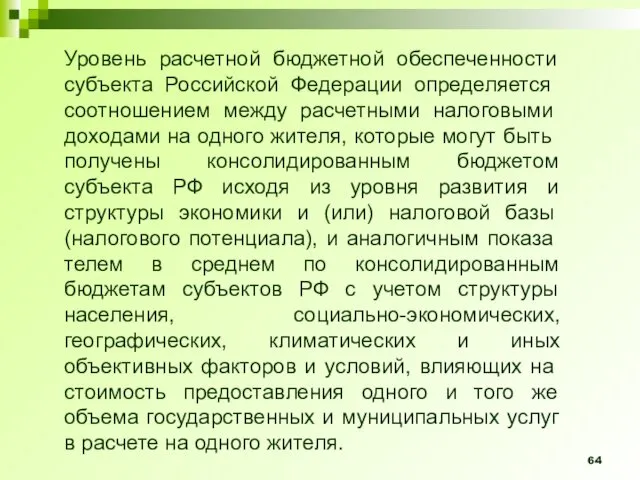

- 64. Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации определяется соотношением между расчетными налоговыми доходами на одного жителя,

- 65. Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд софинансирования расходов. В составе

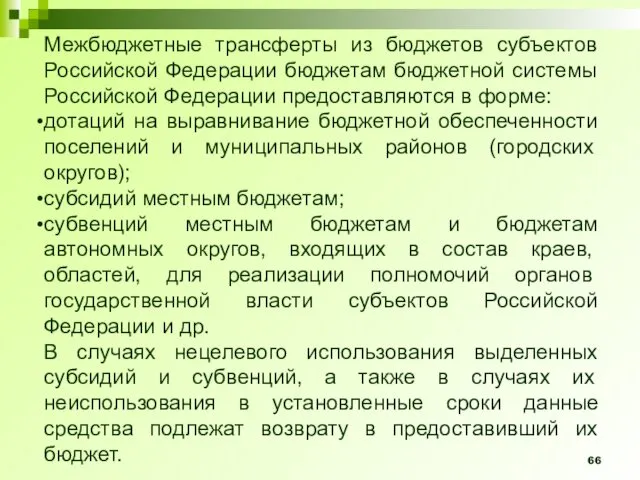

- 66. Межбюджетные трансферты из бюджетов субъектов Российской Федерации бюджетам бюджетной системы Российской Федерации предоставляются в форме: дотаций

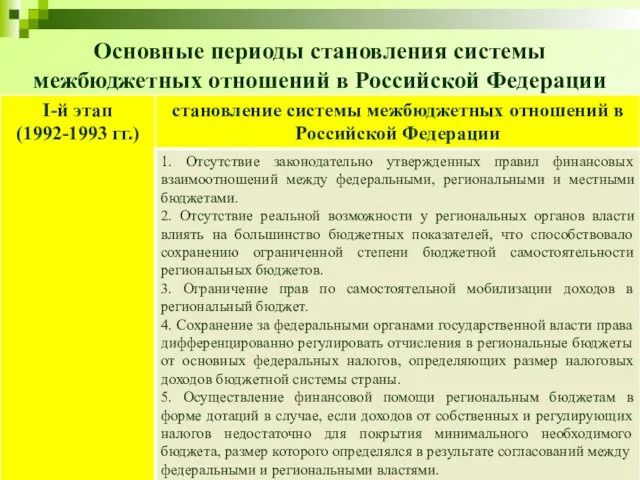

- 67. Основные периоды становления системы межбюджетных отношений в Российской Федерации

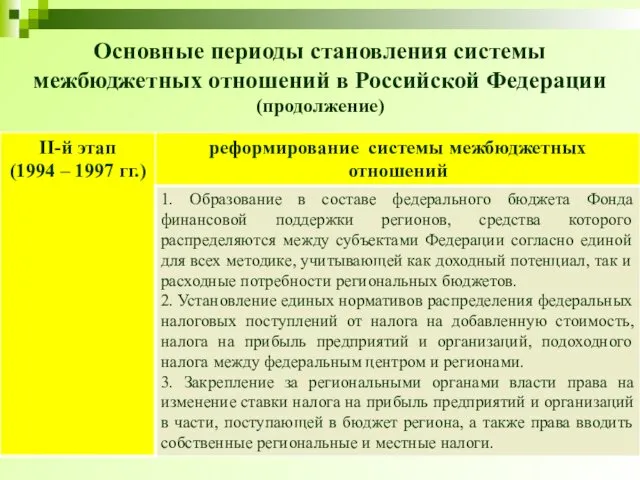

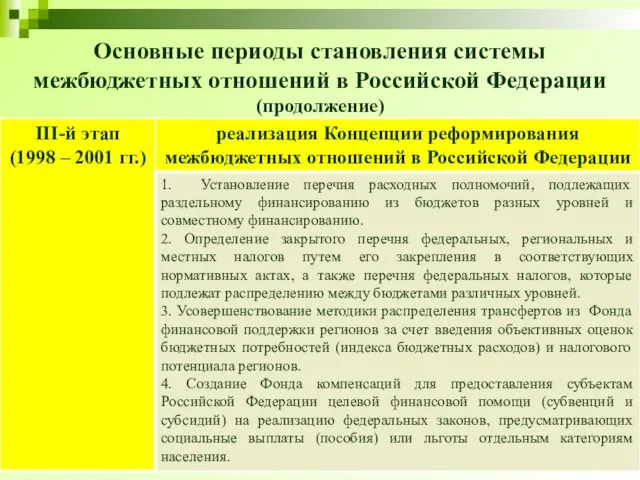

- 68. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение)

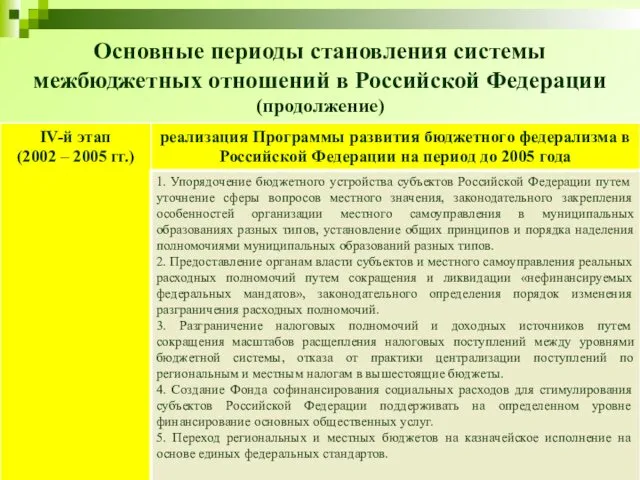

- 69. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение)

- 70. Основные периоды становления системы межбюджетных отношений в Российской Федерации (продолжение)

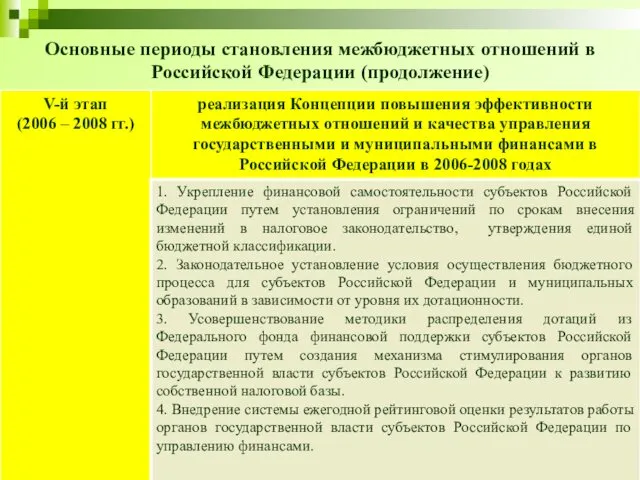

- 71. Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

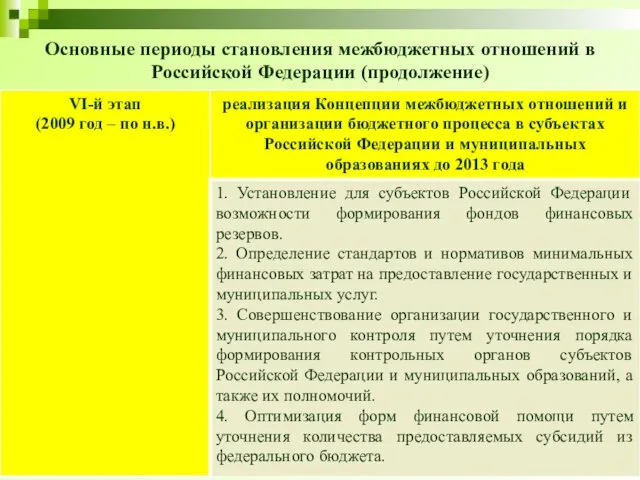

- 72. Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

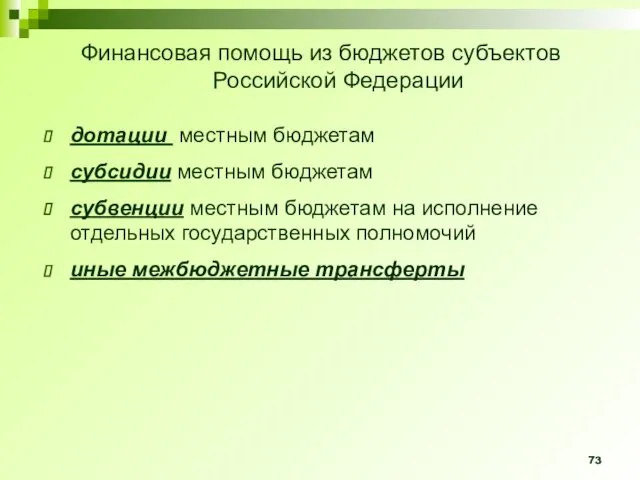

- 73. Финансовая помощь из бюджетов субъектов Российской Федерации дотации местным бюджетам субсидии местным бюджетам субвенции местным бюджетам

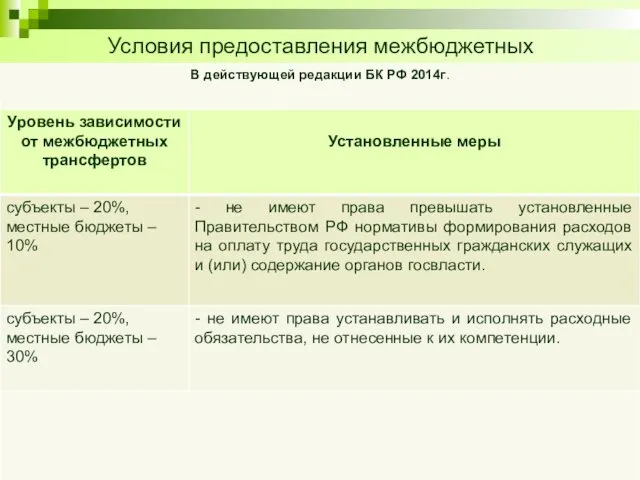

- 74. Условия предоставления межбюджетных трансфертов

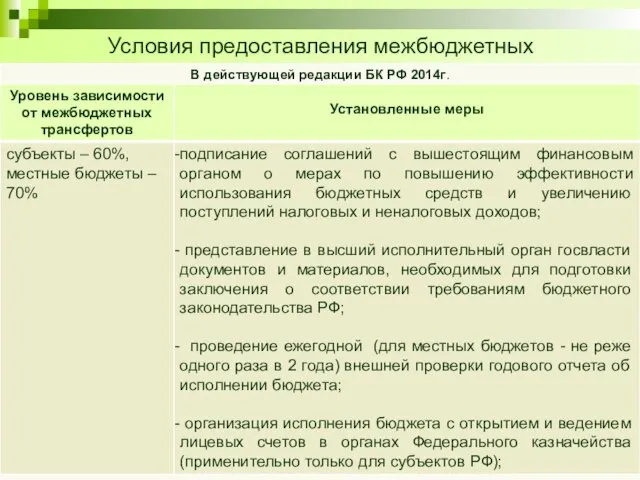

- 75. Условия предоставления межбюджетных трансфертов

- 76. Условия предоставления межбюджетных трансфертов

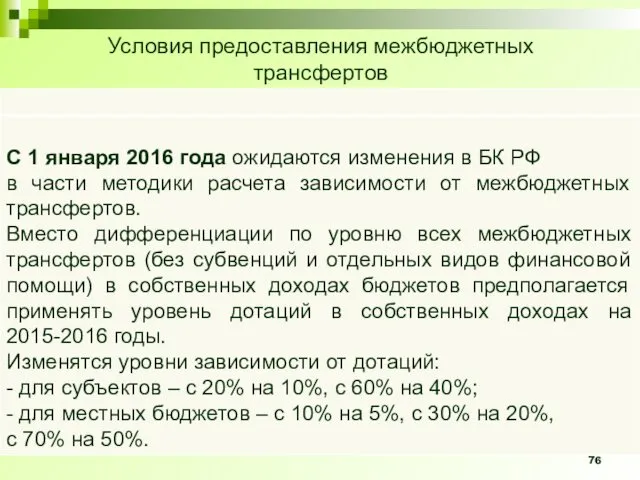

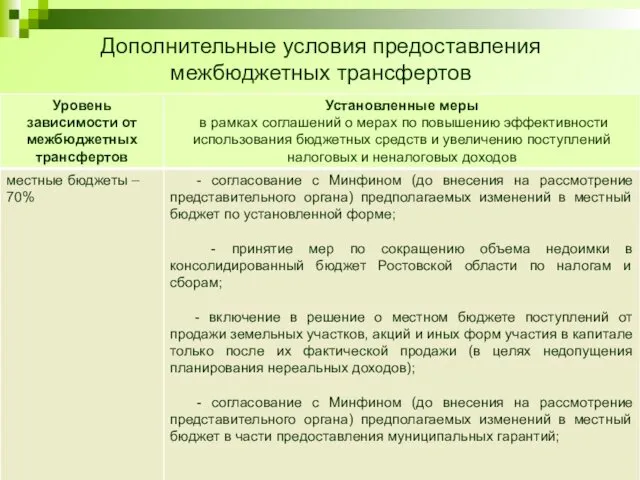

- 77. Дополнительные условия предоставления межбюджетных трансфертов

- 79. Скачать презентацию

Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов.

Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов.

В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой

В законодательной, юридической, трактовке бюджет — это закон, принимаемый по особой

Бюджетное законодательство

Бюджетное законодательство

Основной источник бюджетного права — Конституция Российской Федерации. К ней

Основной источник бюджетного права — Конституция Российской Федерации. К ней

Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов,

Бюджетный кодекс определяет основы бюджетного процесса, доходы, расходы и сбалансированность бюджетов,

Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы

Помимо Бюджетного кодекса в состав бюджетного законодательства России входят федеральные законы

Бюджетное устройство

Бюджетное устройство

Бюджетное устройство включает в себя три базовых элемента:

1) организация бюджетной системы;

2)

Бюджетное устройство включает в себя три базовых элемента:

1) организация бюджетной системы;

2)

Бюджетная система России — это основанная на экономических отношениях и государственном

Бюджетная система России — это основанная на экономических отношениях и государственном

Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы,

Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы,

Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных

Федеральный бюджет — форма образования и расходования фонда денежных средств, предназначенных

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на

Принципы бюджетной системы Российской Федерации

Бюджетная система РФ основана на принципах:

единства бюджетной

Принципы бюджетной системы Российской Федерации

Бюджетная система РФ основана на принципах:

единства бюджетной

Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают

Невозможно среди них выделить ведущий принцип. Все они в комплексе отражают

Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам

Соблюдение сформулированных принципов обеспечивает консолидацию финансовой мощи государства. Это позволяет бюджетам

Бюджетный федерализм в Российской Федерации

Бюджетный федерализм это отношения между федеральными органами

Бюджетный федерализм в Российской Федерации

Бюджетный федерализм это отношения между федеральными органами

Структура консолидированного бюджета Ростовской области

Структура консолидированного бюджета Ростовской области

Бюджетная классификация

Бюджетная классификация

Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и

Большое значение в бюджетном процессе имеет упорядоченный порядок представления доходов и

1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней

1. Классификация доходов бюджетов РФ представляет группировку доходов бюджетов всех уровней

Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы

Подгруппа неналоговых доходов включает страховые взносы, доходы от внешнеэкономической деятельности, доходы

Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором

Доходы бюджета определенным образом администрируются. Главным администратором доходов бюджета и администратором

2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной

2. Классификация расходов бюджетов представляет группировку расходов бюджетов всех уровней бюджетной

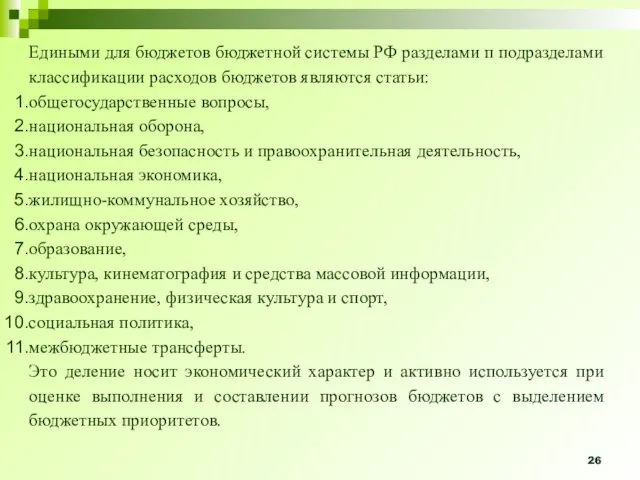

Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов

Едиными для бюджетов бюджетной системы РФ разделами п подразделами классификации расходов

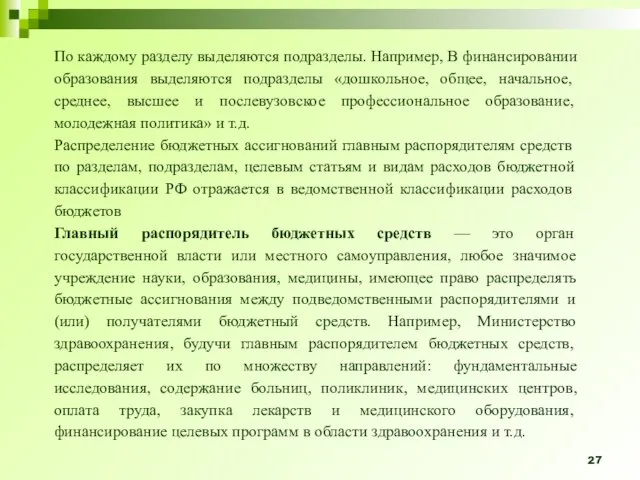

По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы

По каждому разделу выделяются подразделы. Например, В финансировании образования выделяются подразделы

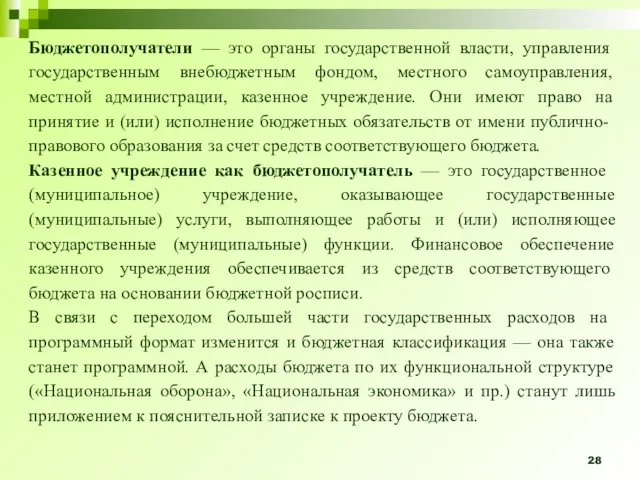

Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного

Бюджетополучатели — это органы государственной власти, управления государственным внебюджетным фондом, местного

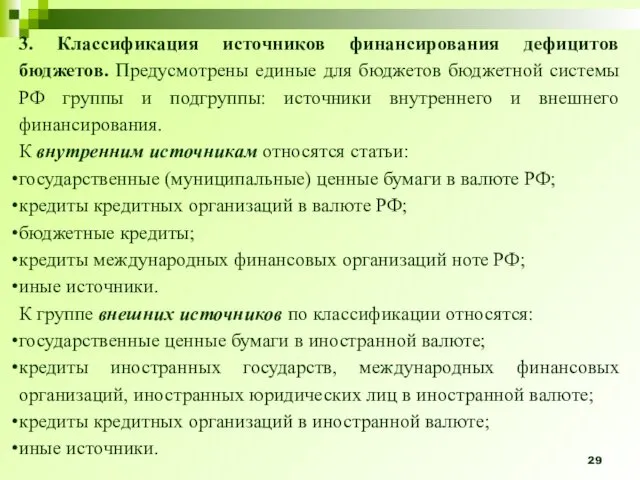

3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной

3. Классификация источников финансирования дефицитов бюджетов. Предусмотрены единые для бюджетов бюджетной

4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной

4. Классификация операций сектора государственного управления содержит единые для бюджетов бюджетной

Доходы, расходы и сбалансированность бюджета

Доходы, расходы и сбалансированность бюджета

Государственные и муниципальные доходы — это часть национального дохода, обращаемая в

Государственные и муниципальные доходы — это часть национального дохода, обращаемая в

Понятие и виды доходов бюджета

Доходы бюджета – это поступающие в бюджет

Понятие и виды доходов бюджета

Доходы бюджета – это поступающие в бюджет

Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы

Нормативная правовая база разграничения доходов и расходов между бюджетами бюджетной системы

Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 50, 56,

Разграничение налоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 50, 56,

Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и

Полномочия субъектов Российской Федерации по установлению нормативов отчислений от федеральных и

Единые нормативы отчислений от федеральных и региональных налогов и сборов в

Единые нормативы отчислений от федеральных и региональных налогов и сборов в

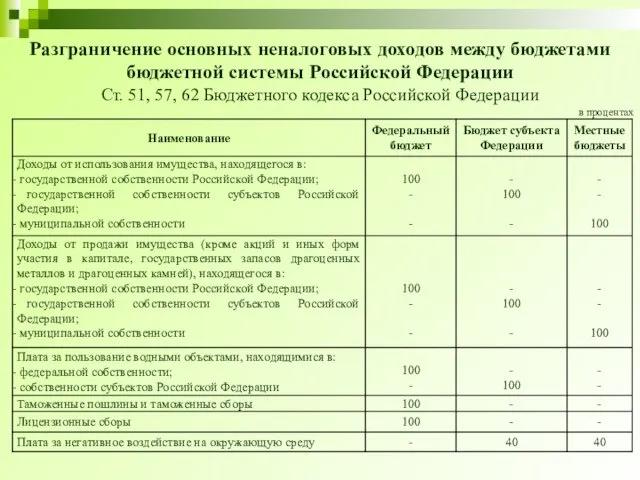

Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 51,

Разграничение основных неналоговых доходов между бюджетами бюджетной системы Российской Федерации

Ст. 51,

По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные

По Бюджетному кодексу РФ расходы бюджета — выплачиваемые из бюджета денежные

Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов — это

Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов — это

Капитальные расходы бюджетов - статьи расходов, предназначенные:

для осуществления инвестиций в действующие

Капитальные расходы бюджетов - статьи расходов, предназначенные:

для осуществления инвестиций в действующие

Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии

Текущие расходы бюджетов - любые необходимые расходы бюджетов, которые в соответствии

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о

Бюджетные обязательства — расходные обязательства, исполнение которых предусмотрено законом (решением) о

Выделение ресурсов из бюджета происходит в определенных формах.

Основные способы (формы) расходования

Выделение ресурсов из бюджета происходит в определенных формах.

Основные способы (формы) расходования

7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки

7) бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки

Распределение расходов между

бюджетами различных уровней

I Конституция РФ

Ведение Российской Федерации:

оборона

Распределение расходов между

бюджетами различных уровней

I Конституция РФ

Ведение Российской Федерации:

оборона

Распределение расходов между

бюджетами различных уровней (продолжение)

II № 184 - ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

II № 184 - ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

III № 131 – ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

III № 131 – ФЗ

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты муниципальных районов

организация в границах

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты муниципальных районов

организация в границах

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты городских округов

организация в

Распределение расходов между

бюджетами различных уровней (продолжение)

Бюджеты городских округов

организация в

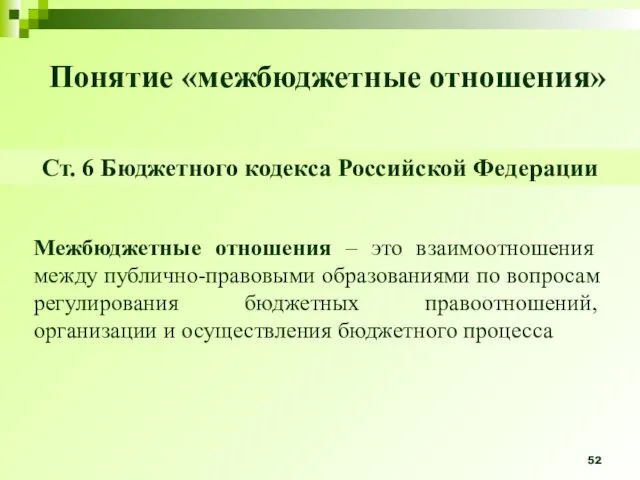

Понятие «межбюджетные отношения»

Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями

Понятие «межбюджетные отношения»

Межбюджетные отношения – это взаимоотношения между публично-правовыми образованиями

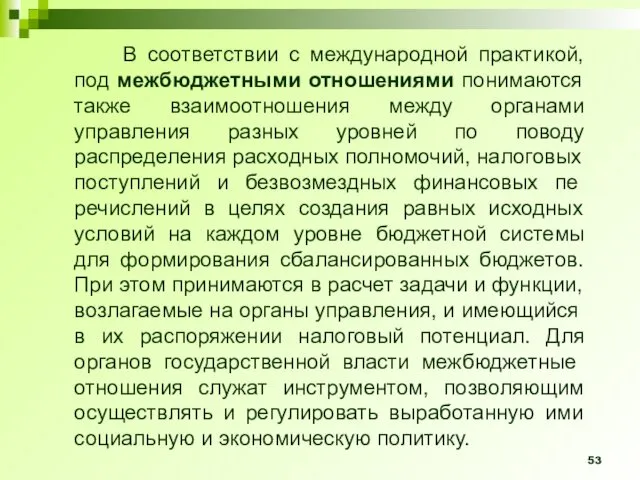

В соответствии с международной практикой, под межбюджетными отношениями понимаются также

В соответствии с международной практикой, под межбюджетными отношениями понимаются также

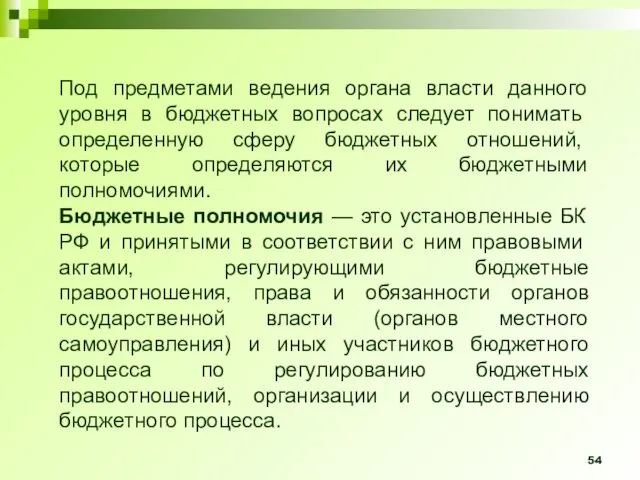

Под предметами ведения органа власти данного уровня в бюджетных вопросах следует

Под предметами ведения органа власти данного уровня в бюджетных вопросах следует

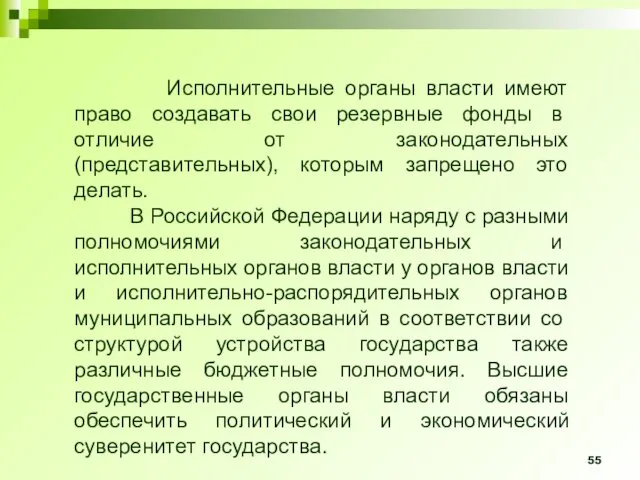

Исполнительные органы власти имеют право создавать свои резервные фонды в

Исполнительные органы власти имеют право создавать свои резервные фонды в

Бюджетные полномочия органов власти

Бюджетные полномочия органов власти

Обеспечение политического и экономического суверенитета государства обеспечивается следующими бюджетными полномочиями:

■ установление

Обеспечение политического и экономического суверенитета государства обеспечивается следующими бюджетными полномочиями:

■ установление

■ составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных

■ составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных

■ определение порядка установления нормативов отчислений доходов от федеральных налогов и

■ определение порядка установления нормативов отчислений доходов от федеральных налогов и

Межбюджетные трансферты — это средства одного бюджета бюджетной системы Российской Федерации,

Межбюджетные трансферты — это средства одного бюджета бюджетной системы Российской Федерации,

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета

бюджетам субъектов РФ и

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета

бюджетам субъектов РФ и

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предусматриваются в составе

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации предусматриваются в составе

Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации определяется соотношением между расчетными

Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации определяется соотношением между расчетными

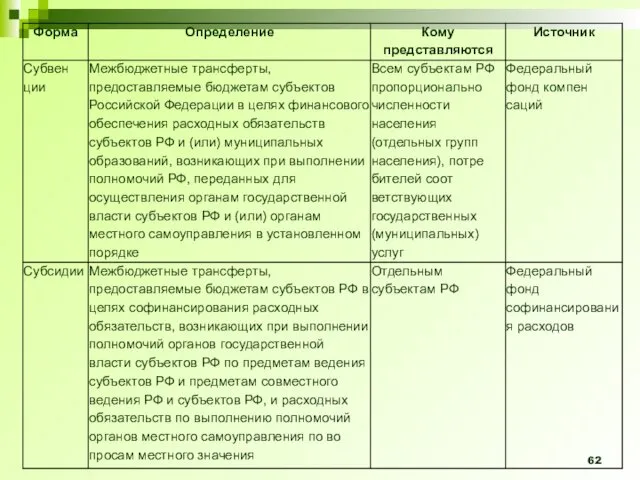

Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует

Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует

Межбюджетные трансферты из бюджетов субъектов Российской Федерации бюджетам бюджетной системы Российской

Межбюджетные трансферты из бюджетов субъектов Российской Федерации бюджетам бюджетной системы Российской

Основные периоды становления системы межбюджетных отношений в Российской Федерации

Основные периоды становления системы межбюджетных отношений в Российской Федерации

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления системы межбюджетных отношений в Российской Федерации

(продолжение)

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Основные периоды становления межбюджетных отношений в Российской Федерации (продолжение)

Финансовая помощь из бюджетов субъектов Российской Федерации

дотации местным бюджетам

субсидии местным бюджетам

субвенции

Финансовая помощь из бюджетов субъектов Российской Федерации

дотации местным бюджетам

субсидии местным бюджетам

субвенции

Условия предоставления межбюджетных трансфертов

Условия предоставления межбюджетных трансфертов

Условия предоставления межбюджетных трансфертов

Условия предоставления межбюджетных трансфертов

Условия предоставления межбюджетных трансфертов

Условия предоставления межбюджетных трансфертов

Дополнительные условия предоставления межбюджетных трансфертов

Дополнительные условия предоставления межбюджетных трансфертов

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

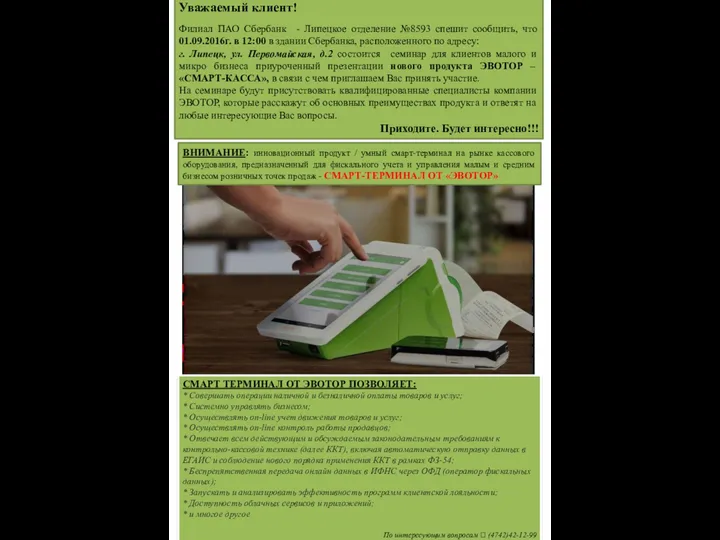

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА