- Бухгатерлік есеп және салық салу негіздері

Содержание

- 2. Бухгалтерлік есептің түсінігі мен міндеттері; Қазақстан Республикасында бухгалтерлік есепті заңдық- нормативті реттеу; Ұйымның ресурстарын жіктеу. 1-

- 3. дара кәсiпкерлер мен ұйымдардың операциялары мен оқиғалары туралы ақпаратты жинаудың, тiркеудiң және қорытудың Қазақстан Республикасының бухгалтерлiк

- 4. Бухгалтерлік есеп міндеттері Ішкі және сыртқы пайдаланушыларға қажетті ұйымның қызметі, сонымен қатар оның мүліктік жағдайы туралы

- 5. Бухгалтерлік есеп қызметі Бақылау қызметі . Бухгалтерлік есептің көмегімен 3- түрлі бақылау жүргізіледі: алдын-ала, ағымды және

- 6. Кері байланыс қызметі- бухгалтерліік есеп ақпараттарды қалыптастырып, қайтадан тапсырады, яғни кері байланыс пайда болады. Аналитикалық қызметі.-

- 7. Бухгалтерллк есепке қойылатын талаптар: Шаруашылық іс-әрекеттер тек ҚР ұлттық валютасы теңгемен ғана есепте бағаланады. Басқа валюталармен

- 8. ҚР бухгалтерлік есепті заңдық- нормативті реттеу. «Бухгалтерлік есепке алу және қаржылық есеп беру туралы» ҚР Заңы.

- 9. Ұлттық қаржылық есеп беру стандарттары. ҚР Қаржы министрінің 2013 жылғы 31 қаңтардағы № 50 бұйрығы .

- 10. ҚР Салық Кодексі. «Акционерлік қоғамдар туралы» ҚР заңы. «Жауапкершілігі шектеулі серіктестіктер туралы» ҚР Заңы Қазақстан Республикасының

- 11. Бухгалтерлік есеп Статистикалық есеп Жедел есеп ҚР халық шаруашылығындағы есеп түрлері

- 12. Жалпы қоғамдағы, оның ішінде экономикадағы, мәдениеттегі, ғылым, білім және т.б. Салалардағы жалпы сипаттағы құбылыстарды зерттейтін есеп

- 13. Шаруашылық процесстерін жүзеге асыру барысында оны шапшаң, тез, қолма-қол басшылық жасауға қолданатын есеп түрі. Мысалы: бөлімшелерде,

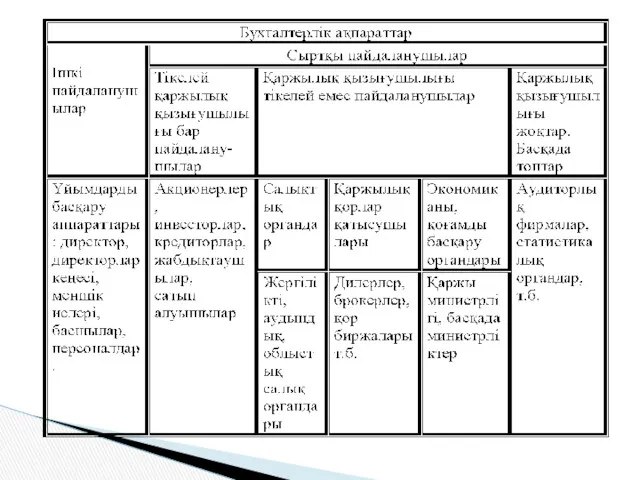

- 14. Бухгалтерлік ақпараттар және оның пайдаланушыларының жіктелуі. Ішкі пайдаланушылар- кәсіпорын жұмыскерлері, қызметкерлер, басшылары жатады. Сыртқы пайдаланушыларға- инвесторлар,

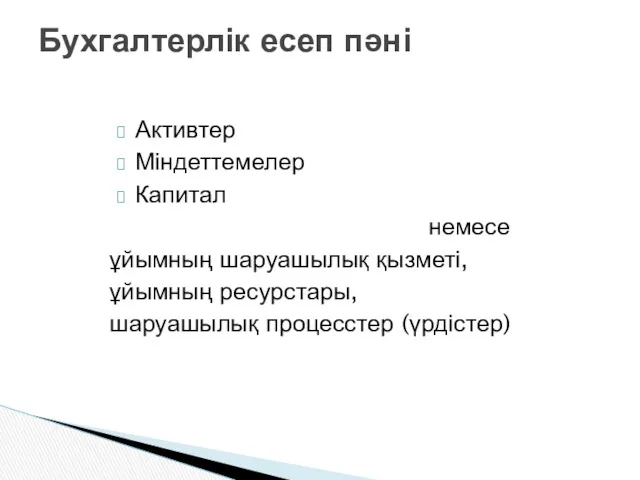

- 16. Бухгалтерлік есеп пәні Активтер Міндеттемелер Капитал немесе ұйымның шаруашылық қызметі, ұйымның ресурстары, шаруашылық процесстер (үрдістер)

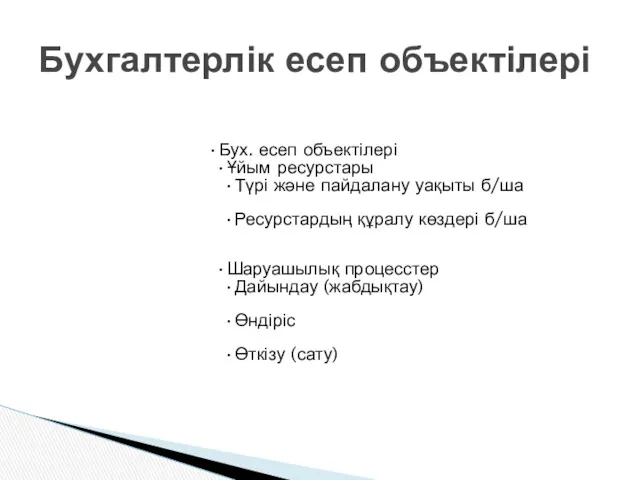

- 17. Бухгалтерлік есеп объектілері Бух. есеп объектілері Ұйым ресурстары Түрі және пайдалану уақыты б/ша Ресурстардың құралу көздері

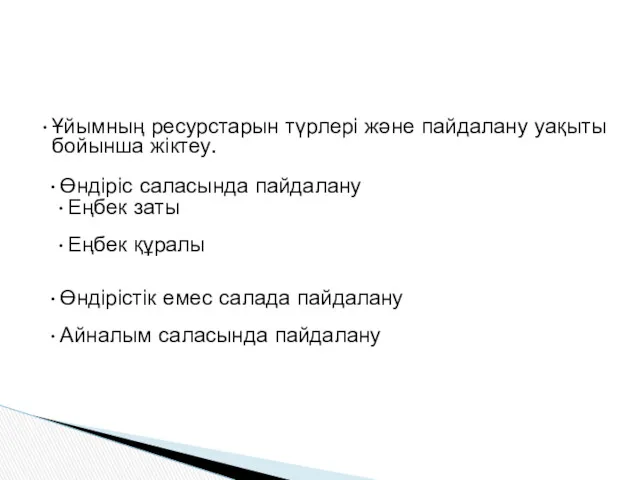

- 18. Ұйымның ресурстарын түрлері және пайдалану уақыты бойынша жіктеу. Өндіріс саласында пайдалану Еңбек заты Еңбек құралы Өндірістік

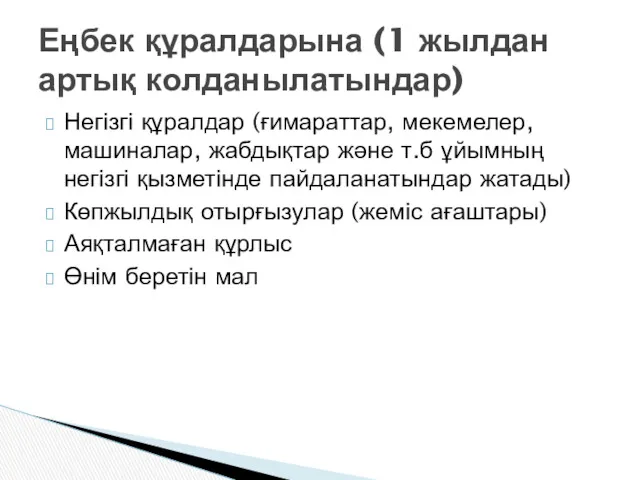

- 19. Еңбек құралдарына (1 жылдан артық колданылатындар) Негізгі құралдар (ғимараттар, мекемелер, машиналар, жабдықтар және т.б ұйымның негізгі

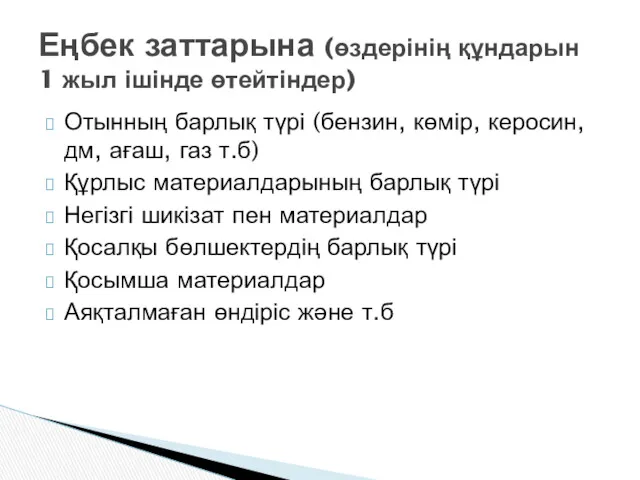

- 20. Еңбек заттарына (өздерінің құндарын 1 жыл ішінде өтейтіндер) Отынның барлық түрі (бензин, көмір, керосин, дм, ағаш,

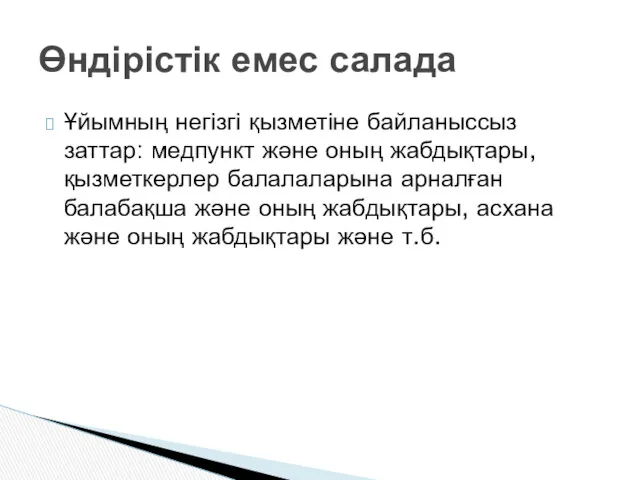

- 21. Өндірістік емес салада Ұйымның негізгі қызметіне байланыссыз заттар: медпункт және оның жабдықтары, қызметкерлер балалаларына арналған балабақша

- 22. Айналым саласында Ақшалардың барлық түрі (кассадағы, банк шотындағы, депозиттегі, валюталық шоттағы, чек кітапшаларындағы, аккредетив кітапшаларындағы және

- 23. Ұйымның ресурстарын құралу көздері бойынша жіктеу меншікті қорлар (капитал) резервтер табыстар несиелік Банк н/е басқада несиелері

- 24. Меншікті құралу көздеріне Қорлар (жарғылық капитал, төленбеген капитал, резервтік капитал, т.б. өз еркімен құрған қорлары) Резервтер

- 25. Несиелік (тартылған) құралу көздеріне Банк н/е басқа несиелер (банктің қысқа және ұзақ мерзімді несиелері, ссудалары, банктік

- 26. 2- лекция. Бухгалтерлік баланс және бухгалтерлік шоттар. Бухгалтерлік баланс түсінігі Баланс құрлымы мен құрамы. Бухгалтерлік есеп

- 27. Бухгалтерлік баланс Ұйымның ресурстарын қызмет процессінде оның түрі мен пайдалану уақыты бойынша және олардың құралу көздерін

- 28. Бухгалтерлік баланс құрамы Активтер Қысқа мерзімді активтер Ұзақ мерзімді активтер Пассивтер Қысқа мерзімді міндеттемелер Ұзақ мерзімді

- 29. Шаруашылық іс-әрекеттер әсерінен болатын бухгалтерлік баланстағы өзгерістер

- 30. Бухгалтерлік шот - басқару шешімдерін қабылдау үшін қажетті мәліметтерді жинақтап көрсететін негізгі ақпараттарды сақтау бірлігі. Бухгалтерлік

- 31. Тізім журналы

- 32. Шоттар корреспонденциясын беру Кассаға ағымдағы шоттан еңбек ақы төлеу үшін ақша түсті. (А+ А-) Касса А+

- 33. Жұмыскерлердің еңбек ақысынан табыс салығы ұсталынды. (П+П-) Еңбек ақы б/ша кредиторлық берешек П- Пассивті шот схемасы,

- 34. Жабдықтау базасынан №48 шот-фактура бойынша қоймаға қосалқы бөлшектер түсті. (А+П+) Қосалқы бөлшек (запас) А+ Активті шот

- 35. Жабдықтау базасына түскен қосалқы бөлшектер үшін ағымдағы шоттан ақша аударылды. (А-П-) Жабдық кред берешегі П- Пассивті

- 36. Шоттардың типтік жоспары 1- қысқа мерзімді активтер 2- ұзақ мерзімді активтер 3-қысқа мерзімді міндеттемелер 4- ұзақ

- 37. 3- лекция. Бухгалтерлік құжаттар және түгендеу. Бухгалтерлік құжаттар, олардың мәні мен атқаратын қызметтері. Құжаттар реквизиттері және

- 38. 7-бап. Бухгалтерлiк құжаттама бастапқы құжаттарды, бухгалтерлiк есеп тiркелiмдерiн, қаржылық есептiлiктi және есеп саясатын қамтиды.

- 39. Бухгалтерлiк жазбалар бастапқы құжаттар негiзiнде жүргiзiледi. Операцияларды немесе оқиғаларды ресiмдеу үшiн қолданылатын бастапқы құжаттардың нысандары немесе

- 40. Бухгалтерлік құжаттаманы жүргізуге қойылатын талаптар жазбалардың деректілігі, қысқаша әрі анық болуы, оларды өзара бақылау. және бухгалтерлік

- 41. Бастапқы есепке алу құжаттарының жасалуына қойылатын талаптар Бухгалтерлік есепте бастапқы есепке алу құжаттарының қозғалысы субъектінің басшысы

- 42. Құжат айналымының технологиясы Құжаттарды құру Құжаттарды тексеру Құжаттарды өңдеу Мұрағатқа тапсыру

- 43. Құжаттарды тексеру Формальды тексеру Арифметикалық тексеру Мағынасы мен мәні бойынша тексеру

- 44. Құжаттарды өңдеу Топтастыру Таксировка Контировка Өтелуі

- 45. Бухгалтерлік есеп пен қаржылық есептілік деректерінің дұрыстығын қамтамасыз ету мақсатында жылына кемінде бір рет активтер мен

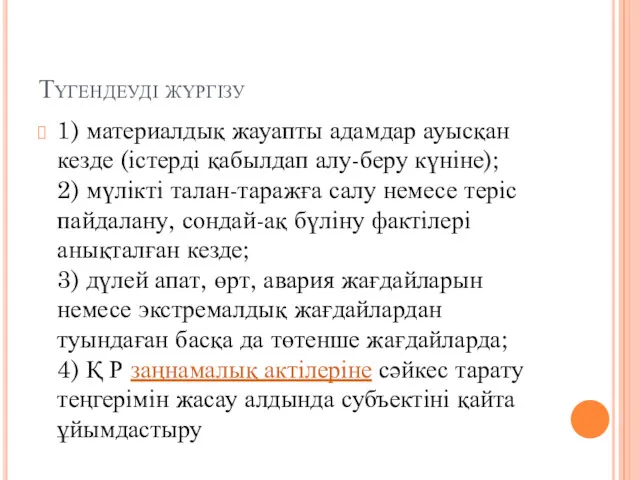

- 46. Түгендеуді жүргізу мақсаты Ұйым ресурстарының нақты санын анықтау; Ресурстардың нақты санын бухгалтерлік есеп мәліметтерімен салыстыра отырып,

- 47. Түгендеуді жүргізу 1) материалдық жауапты адамдар ауысқан кезде (істерді қабылдап алу-беру күніне); 2) мүлікті талан-таражға салу

- 48. Түгендеу түрлері Жоспарға қатысты Жоспарланған Жоспардан тыс Түгенделетін ресурстар мен міндеттемелердің ауқымдылығына Жекеленген Жалпылама Таңдау Толық

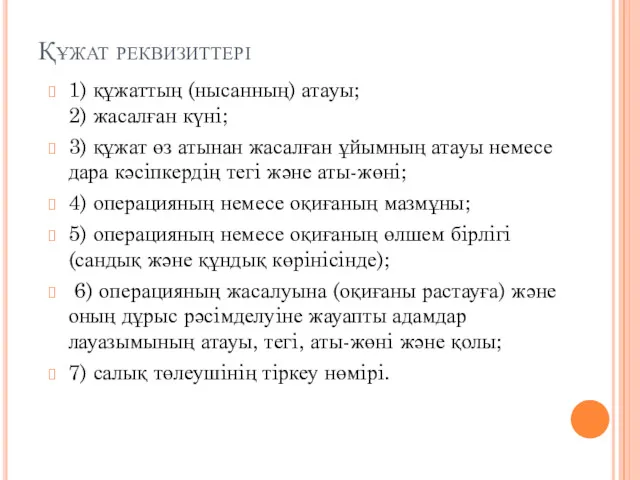

- 49. Құжат реквизиттері 1) құжаттың (нысанның) атауы; 2) жасалған күнi; 3) құжат өз атынан жасалған ұйымның атауы

- 50. 4- лекция. Ұйымның активтерін есепке алу 1. Активтер жіктемесі және құжаттамасы. 2. Негізгі құралдар түсінігі және

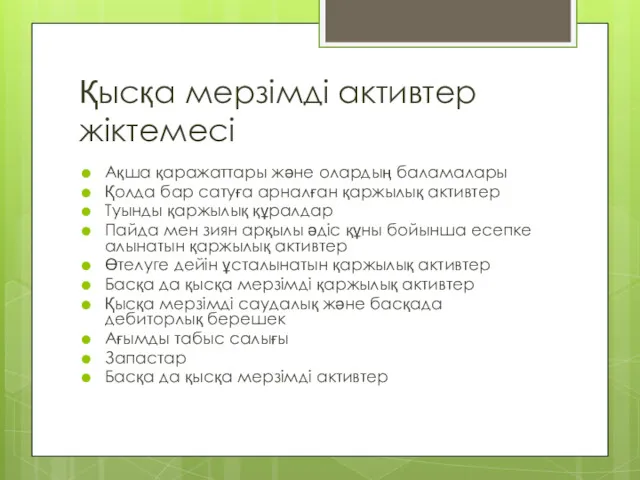

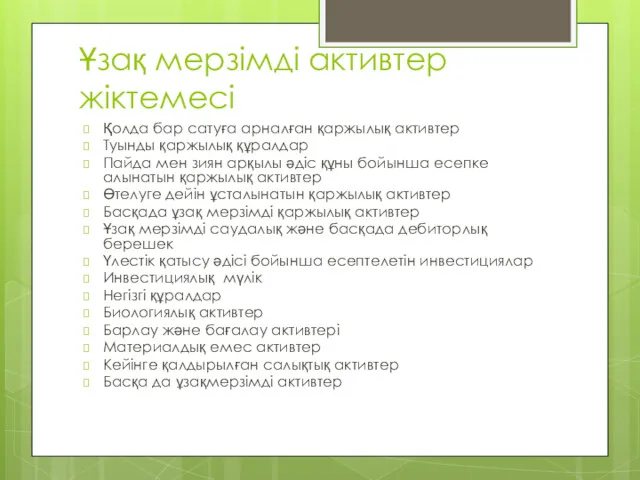

- 51. Қысқа мерзімді активтер жіктемесі Ақша қаражаттары және олардың баламалары Қолда бар сатуға арналған қаржылық активтер Туынды

- 52. Ұзақ мерзімді активтер жіктемесі Қолда бар сатуға арналған қаржылық активтер Туынды қаржылық құралдар Пайда мен зиян

- 53. Ақшалар және оның баламалары Кассадағы ақша қаражаттары Жолдағы ақша қаражаттары Ағымдағы банктік шоттардағы ақша қаражаттары Карт

- 54. Ақша қозғалысының рәсімделуі Кіріс кассалық ордері Шығыс кассалық ордері Чек Нақты ақша жарнасын салу хабарламасы Кіріс

- 55. Дебиторлық берешек жіктемесі Сатып алушылар мен тапсырысшылардың қысқа мерзімді дебиторлық берешегі Еншілес ұйымдардың қысқа мерзімді дебиторлық

- 56. Қорлар жіктемесі Шикізат және материалдар Дайын өнім Тауарлар Аяқталмаған өндіріс Өзге қорлар Қорларды есептен шығару бойынша

- 57. Негізгі түсініктер 16 ХҚЕС, материалдық емес активтер, бастапқы құны, баланстық құны, әділ құны, инвентарлық карточка, амортизация.

- 58. Негізгі құралдарға жылжымайтын мүлік, жер учаскілері, үйлер мен ғимараттар, өткізгіш тетіктер, машиналар мен жабдықтар, өлшеуіш және

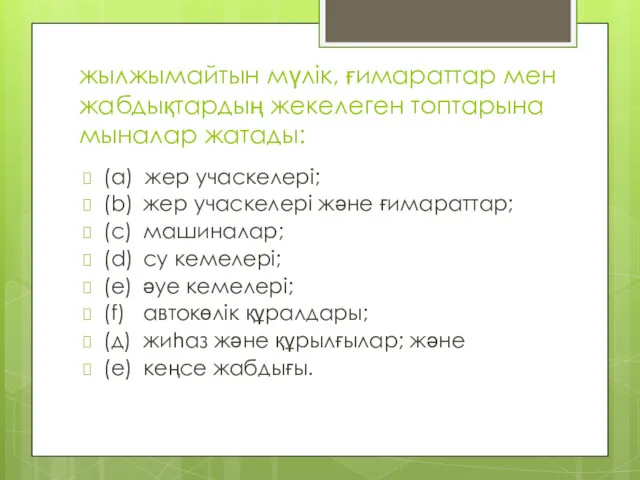

- 59. жылжымайтын мүлік, ғимараттар мен жабдықтардың жекелеген топтарына мыналар жатады: (а) жер учаскелері; (b) жер учаскелері және

- 60. Объектінің жинақталған өзіндік құнымен салыстырғанда бастапқы құны елеулі жылжымайтын мүлік, үйлер мен жабдықтар объектісінің əрбір компоненті

- 61. Негізгі құралдар амортиза-циясын есептеу әдістері біркелкі есептеу əдісі, кемімелі қалдық құны əдісі өндіріс бірлігінің əдісі жатады.

- 63. Скачать презентацию

Бухгалтерлік есептің түсінігі мен міндеттері;

Қазақстан Республикасында бухгалтерлік есепті заңдық- нормативті реттеу;

Ұйымның

Бухгалтерлік есептің түсінігі мен міндеттері;

Қазақстан Республикасында бухгалтерлік есепті заңдық- нормативті реттеу;

Ұйымның

дара кәсiпкерлер мен ұйымдардың операциялары мен оқиғалары туралы ақпаратты жинаудың, тiркеудiң

дара кәсiпкерлер мен ұйымдардың операциялары мен оқиғалары туралы ақпаратты жинаудың, тiркеудiң

Бухгалтерлік есеп міндеттері

Ішкі және сыртқы пайдаланушыларға қажетті ұйымның қызметі, сонымен қатар

Бухгалтерлік есеп міндеттері

Ішкі және сыртқы пайдаланушыларға қажетті ұйымның қызметі, сонымен қатар

Бухгалтерлік есеп қызметі

Бақылау қызметі . Бухгалтерлік есептің көмегімен 3- түрлі

Бухгалтерлік есеп қызметі

Бақылау қызметі . Бухгалтерлік есептің көмегімен 3- түрлі

Кері байланыс қызметі- бухгалтерліік есеп ақпараттарды қалыптастырып, қайтадан тапсырады, яғни кері

Кері байланыс қызметі- бухгалтерліік есеп ақпараттарды қалыптастырып, қайтадан тапсырады, яғни кері

Бухгалтерллк есепке қойылатын талаптар:

Шаруашылық іс-әрекеттер тек ҚР ұлттық валютасы теңгемен ғана

Бухгалтерллк есепке қойылатын талаптар:

Шаруашылық іс-әрекеттер тек ҚР ұлттық валютасы теңгемен ғана

ҚР бухгалтерлік есепті заңдық- нормативті реттеу.

«Бухгалтерлік есепке алу және қаржылық есеп

ҚР бухгалтерлік есепті заңдық- нормативті реттеу.

«Бухгалтерлік есепке алу және қаржылық есеп

Ұлттық қаржылық есеп беру стандарттары. ҚР Қаржы министрінің 2013 жылғы 31

Ұлттық қаржылық есеп беру стандарттары. ҚР Қаржы министрінің 2013 жылғы 31

ҚР Салық Кодексі.

«Акционерлік қоғамдар туралы» ҚР заңы.

«Жауапкершілігі шектеулі серіктестіктер

ҚР Салық Кодексі.

«Акционерлік қоғамдар туралы» ҚР заңы.

«Жауапкершілігі шектеулі серіктестіктер

Бухгалтерлік есеп

Статистикалық есеп

Жедел есеп

ҚР халық шаруашылығындағы есеп түрлері

Бухгалтерлік есеп

Статистикалық есеп

Жедел есеп

ҚР халық шаруашылығындағы есеп түрлері

Жалпы қоғамдағы, оның ішінде экономикадағы, мәдениеттегі, ғылым, білім және т.б. Салалардағы

Жалпы қоғамдағы, оның ішінде экономикадағы, мәдениеттегі, ғылым, білім және т.б. Салалардағы

Шаруашылық процесстерін жүзеге асыру барысында оны шапшаң, тез, қолма-қол басшылық жасауға

Шаруашылық процесстерін жүзеге асыру барысында оны шапшаң, тез, қолма-қол басшылық жасауға

Бухгалтерлік ақпараттар және оның пайдаланушыларының жіктелуі.

Ішкі пайдаланушылар- кәсіпорын жұмыскерлері, қызметкерлер,

Бухгалтерлік ақпараттар және оның пайдаланушыларының жіктелуі.

Ішкі пайдаланушылар- кәсіпорын жұмыскерлері, қызметкерлер,

Бухгалтерлік есеп пәні

Активтер

Міндеттемелер

Капитал

немесе

ұйымның шаруашылық қызметі,

ұйымның ресурстары,

шаруашылық процесстер (үрдістер)

Бухгалтерлік есеп пәні

Активтер

Міндеттемелер

Капитал

немесе

ұйымның шаруашылық қызметі,

ұйымның ресурстары,

шаруашылық процесстер (үрдістер)

Бухгалтерлік есеп объектілері

Бух. есеп объектілері

Ұйым ресурстары

Түрі және пайдалану уақыты б/ша

Бухгалтерлік есеп объектілері

Бух. есеп объектілері

Ұйым ресурстары

Түрі және пайдалану уақыты б/ша

Ұйымның ресурстарын түрлері және пайдалану уақыты бойынша жіктеу.

Өндіріс саласында пайдалану

Еңбек заты

Еңбек

Ұйымның ресурстарын түрлері және пайдалану уақыты бойынша жіктеу.

Өндіріс саласында пайдалану

Еңбек заты

Еңбек

Еңбек құралдарына (1 жылдан артық колданылатындар)

Негізгі құралдар (ғимараттар, мекемелер, машиналар,

Еңбек құралдарына (1 жылдан артық колданылатындар)

Негізгі құралдар (ғимараттар, мекемелер, машиналар,

Еңбек заттарына (өздерінің құндарын 1 жыл ішінде өтейтіндер)

Отынның барлық түрі

Еңбек заттарына (өздерінің құндарын 1 жыл ішінде өтейтіндер)

Отынның барлық түрі

Өндірістік емес салада

Ұйымның негізгі қызметіне байланыссыз заттар: медпункт және оның жабдықтары,

Өндірістік емес салада

Ұйымның негізгі қызметіне байланыссыз заттар: медпункт және оның жабдықтары,

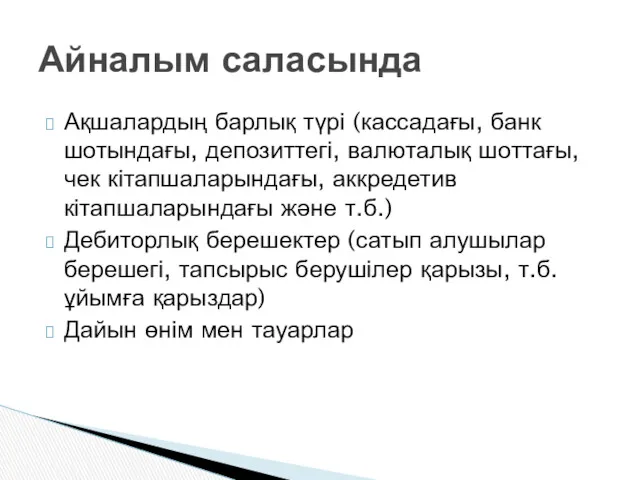

Айналым саласында

Ақшалардың барлық түрі (кассадағы, банк шотындағы, депозиттегі, валюталық шоттағы, чек

Айналым саласында

Ақшалардың барлық түрі (кассадағы, банк шотындағы, депозиттегі, валюталық шоттағы, чек

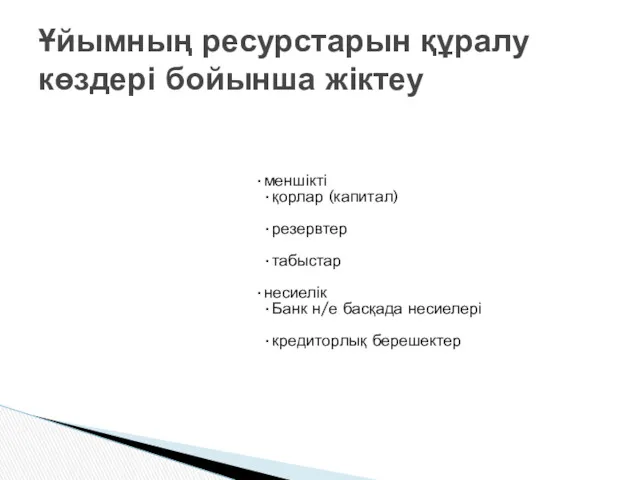

Ұйымның ресурстарын құралу көздері бойынша жіктеу

меншікті

қорлар (капитал)

резервтер

табыстар

несиелік

Банк н/е басқада несиелері

кредиторлық

Ұйымның ресурстарын құралу көздері бойынша жіктеу

меншікті

қорлар (капитал)

резервтер

табыстар

несиелік

Банк н/е басқада несиелері

кредиторлық

Меншікті құралу көздеріне

Қорлар (жарғылық капитал, төленбеген капитал, резервтік капитал, т.б. өз

Меншікті құралу көздеріне

Қорлар (жарғылық капитал, төленбеген капитал, резервтік капитал, т.б. өз

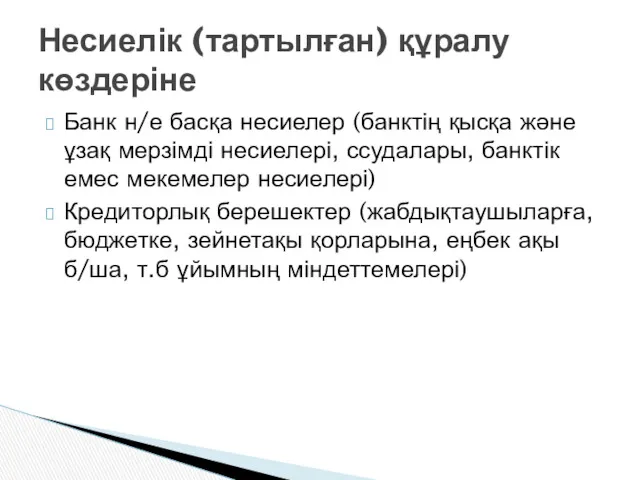

Несиелік (тартылған) құралу көздеріне

Банк н/е басқа несиелер (банктің қысқа және ұзақ

Несиелік (тартылған) құралу көздеріне

Банк н/е басқа несиелер (банктің қысқа және ұзақ

2- лекция. Бухгалтерлік баланс және бухгалтерлік шоттар.

Бухгалтерлік баланс түсінігі

Баланс құрлымы

2- лекция. Бухгалтерлік баланс және бухгалтерлік шоттар.

Бухгалтерлік баланс түсінігі

Баланс құрлымы

Бухгалтерлік баланс

Ұйымның ресурстарын қызмет процессінде оның түрі мен пайдалану уақыты бойынша

Бухгалтерлік баланс

Ұйымның ресурстарын қызмет процессінде оның түрі мен пайдалану уақыты бойынша

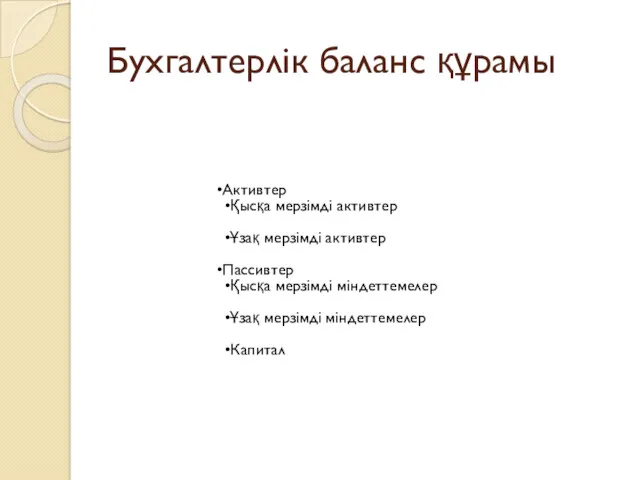

Бухгалтерлік баланс құрамы

Активтер

Қысқа мерзімді активтер

Ұзақ мерзімді активтер

Пассивтер

Қысқа мерзімді міндеттемелер

Ұзақ

Бухгалтерлік баланс құрамы

Активтер

Қысқа мерзімді активтер

Ұзақ мерзімді активтер

Пассивтер

Қысқа мерзімді міндеттемелер

Ұзақ

Шаруашылық іс-әрекеттер әсерінен болатын бухгалтерлік баланстағы өзгерістер

Шаруашылық іс-әрекеттер әсерінен болатын бухгалтерлік баланстағы өзгерістер

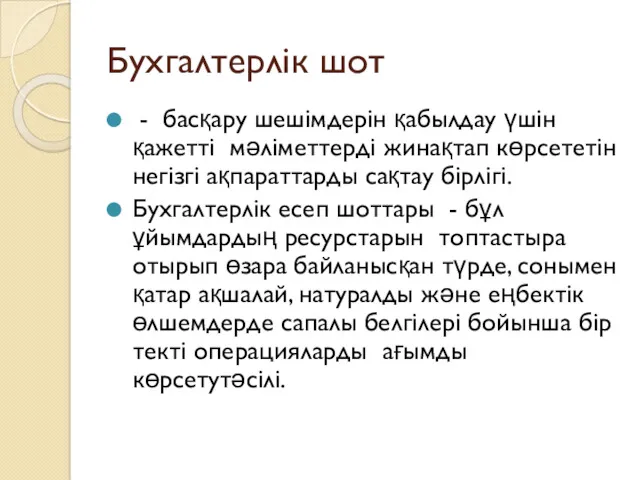

Бухгалтерлік шот

- басқару шешімдерін қабылдау үшін қажетті мәліметтерді жинақтап көрсететін

Бухгалтерлік шот

- басқару шешімдерін қабылдау үшін қажетті мәліметтерді жинақтап көрсететін

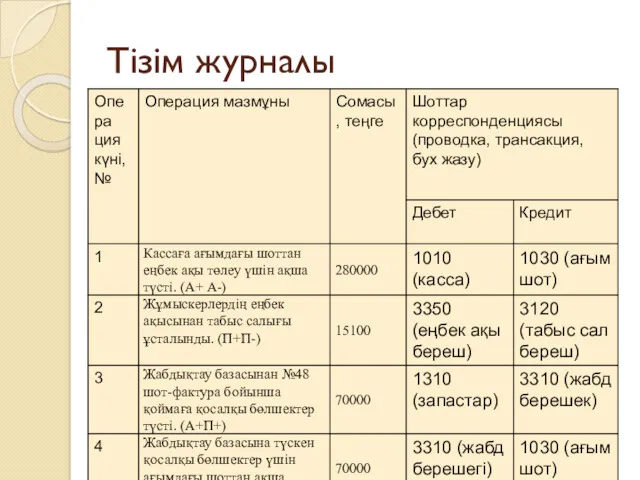

Тізім журналы

Тізім журналы

Шоттар корреспонденциясын беру

Кассаға ағымдағы шоттан еңбек ақы төлеу үшін ақша түсті.

Шоттар корреспонденциясын беру

Кассаға ағымдағы шоттан еңбек ақы төлеу үшін ақша түсті.

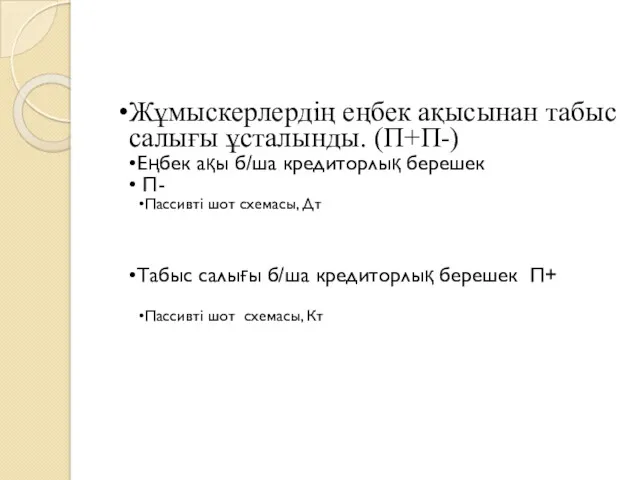

Жұмыскерлердің еңбек ақысынан табыс салығы ұсталынды. (П+П-)

Еңбек ақы б/ша кредиторлық берешек

Жұмыскерлердің еңбек ақысынан табыс салығы ұсталынды. (П+П-)

Еңбек ақы б/ша кредиторлық берешек

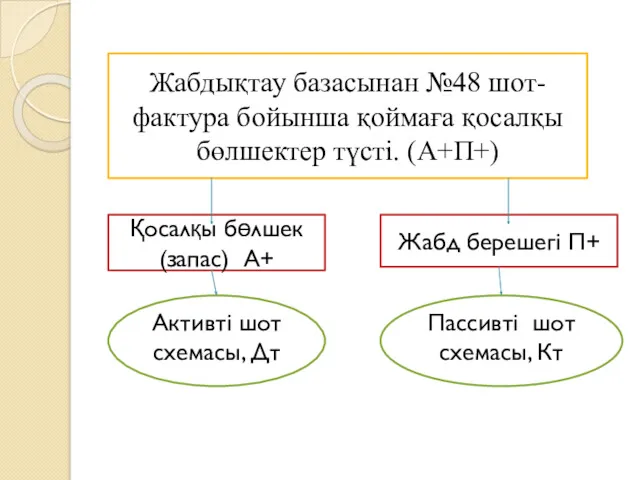

Жабдықтау базасынан №48 шот-фактура бойынша қоймаға қосалқы бөлшектер түсті. (А+П+)

Қосалқы бөлшек

Жабдықтау базасынан №48 шот-фактура бойынша қоймаға қосалқы бөлшектер түсті. (А+П+)

Қосалқы бөлшек

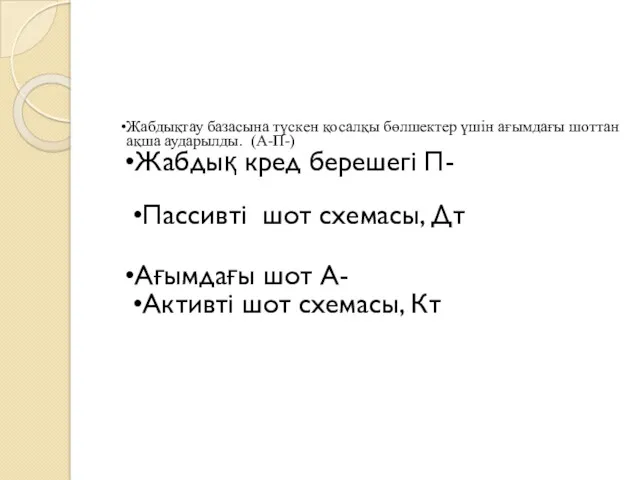

Жабдықтау базасына түскен қосалқы бөлшектер үшін ағымдағы шоттан ақша аударылды. (А-П-)

Жабдық

Жабдықтау базасына түскен қосалқы бөлшектер үшін ағымдағы шоттан ақша аударылды. (А-П-)

Жабдық

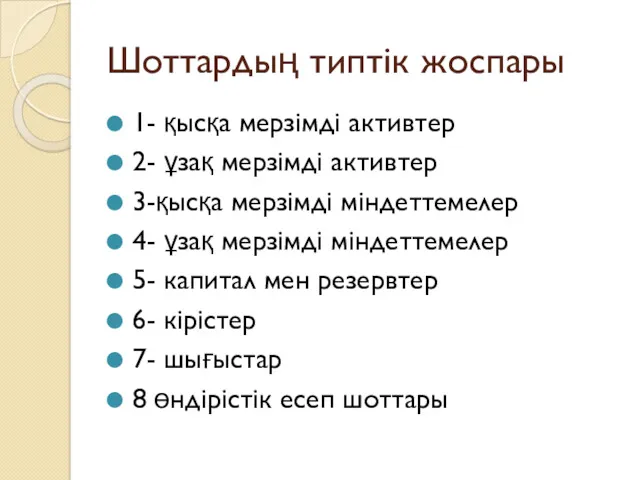

Шоттардың типтік жоспары

1- қысқа мерзімді активтер

2- ұзақ мерзімді активтер

3-қысқа

Шоттардың типтік жоспары

1- қысқа мерзімді активтер

2- ұзақ мерзімді активтер

3-қысқа

3- лекция. Бухгалтерлік құжаттар және түгендеу.

Бухгалтерлік құжаттар, олардың мәні мен атқаратын

3- лекция. Бухгалтерлік құжаттар және түгендеу.

Бухгалтерлік құжаттар, олардың мәні мен атқаратын

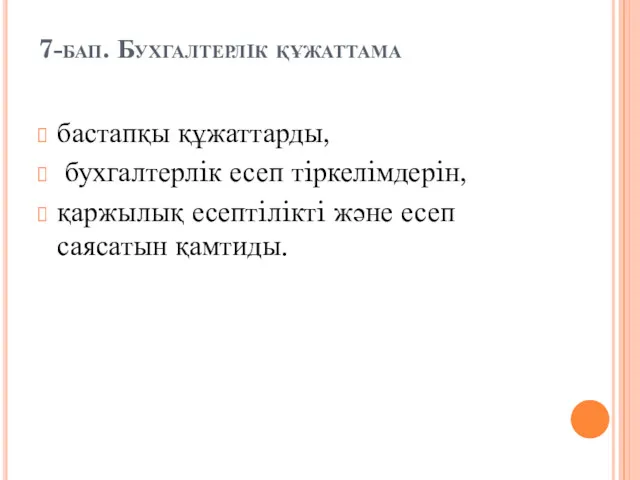

7-бап. Бухгалтерлiк құжаттама

бастапқы құжаттарды,

бухгалтерлiк есеп тiркелiмдерiн,

қаржылық есептiлiктi және

7-бап. Бухгалтерлiк құжаттама

бастапқы құжаттарды,

бухгалтерлiк есеп тiркелiмдерiн,

қаржылық есептiлiктi және

Бухгалтерлiк жазбалар бастапқы құжаттар негiзiнде жүргiзiледi.

Операцияларды немесе оқиғаларды ресiмдеу үшiн

Бухгалтерлiк жазбалар бастапқы құжаттар негiзiнде жүргiзiледi.

Операцияларды немесе оқиғаларды ресiмдеу үшiн

Бухгалтерлік құжаттаманы жүргізуге қойылатын талаптар

жазбалардың деректілігі,

қысқаша әрі анық болуы,

оларды

Бухгалтерлік құжаттаманы жүргізуге қойылатын талаптар

жазбалардың деректілігі,

қысқаша әрі анық болуы,

оларды

Бастапқы есепке алу құжаттарының жасалуына қойылатын талаптар

Бухгалтерлік есепте бастапқы есепке алу

Бастапқы есепке алу құжаттарының жасалуына қойылатын талаптар

Бухгалтерлік есепте бастапқы есепке алу

Құжат айналымының технологиясы

Құжаттарды құру

Құжаттарды тексеру

Құжаттарды өңдеу

Мұрағатқа тапсыру

Құжат айналымының технологиясы

Құжаттарды құру

Құжаттарды тексеру

Құжаттарды өңдеу

Мұрағатқа тапсыру

Құжаттарды тексеру

Формальды тексеру

Арифметикалық тексеру

Мағынасы мен мәні бойынша тексеру

Құжаттарды тексеру

Формальды тексеру

Арифметикалық тексеру

Мағынасы мен мәні бойынша тексеру

Құжаттарды өңдеу

Топтастыру

Таксировка

Контировка

Өтелуі

Құжаттарды өңдеу

Топтастыру

Таксировка

Контировка

Өтелуі

Бухгалтерлік есеп пен қаржылық есептілік деректерінің дұрыстығын қамтамасыз ету мақсатында жылына

Бухгалтерлік есеп пен қаржылық есептілік деректерінің дұрыстығын қамтамасыз ету мақсатында жылына

Түгендеуді жүргізу мақсаты

Ұйым ресурстарының нақты санын анықтау;

Ресурстардың нақты санын бухгалтерлік есеп

Түгендеуді жүргізу мақсаты

Ұйым ресурстарының нақты санын анықтау;

Ресурстардың нақты санын бухгалтерлік есеп

Түгендеуді жүргізу

1) материалдық жауапты адамдар ауысқан кезде (істерді қабылдап алу-беру

Түгендеуді жүргізу

1) материалдық жауапты адамдар ауысқан кезде (істерді қабылдап алу-беру

Түгендеу түрлері

Жоспарға қатысты

Жоспарланған

Жоспардан тыс

Түгенделетін ресурстар мен міндеттемелердің ауқымдылығына

Жекеленген

Жалпылама

Таңдау

Түгендеу түрлері

Жоспарға қатысты

Жоспарланған

Жоспардан тыс

Түгенделетін ресурстар мен міндеттемелердің ауқымдылығына

Жекеленген

Жалпылама

Таңдау

Құжат реквизиттері

1) құжаттың (нысанның) атауы;

2) жасалған күнi;

3) құжат өз

Құжат реквизиттері

1) құжаттың (нысанның) атауы;

2) жасалған күнi;

3) құжат өз

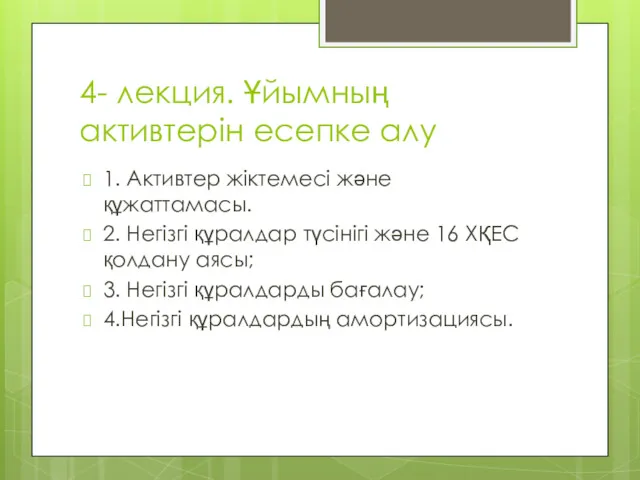

4- лекция. Ұйымның активтерін есепке алу

1. Активтер жіктемесі және құжаттамасы.

2. Негізгі

4- лекция. Ұйымның активтерін есепке алу

1. Активтер жіктемесі және құжаттамасы.

2. Негізгі

Қысқа мерзімді активтер жіктемесі

Ақша қаражаттары және олардың баламалары

Қолда бар сатуға

Қысқа мерзімді активтер жіктемесі

Ақша қаражаттары және олардың баламалары

Қолда бар сатуға

Ұзақ мерзімді активтер жіктемесі

Қолда бар сатуға арналған қаржылық активтер

Туынды қаржылық құралдар

Ұзақ мерзімді активтер жіктемесі

Қолда бар сатуға арналған қаржылық активтер

Туынды қаржылық құралдар

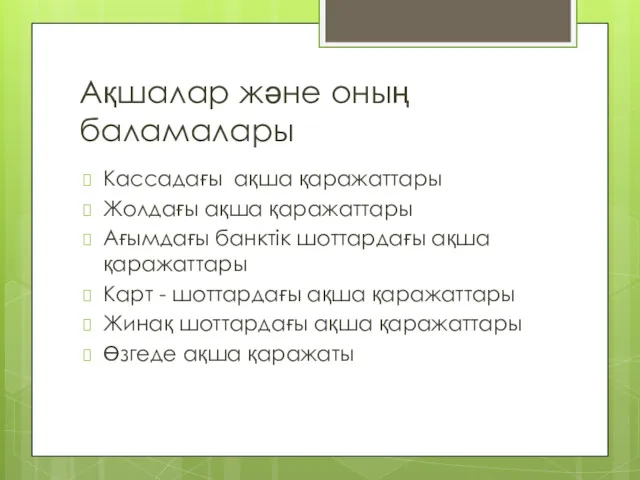

Ақшалар және оның баламалары

Кассадағы ақша қаражаттары

Жолдағы ақша қаражаттары

Ағымдағы банктік шоттардағы ақша

Ақшалар және оның баламалары

Кассадағы ақша қаражаттары

Жолдағы ақша қаражаттары

Ағымдағы банктік шоттардағы ақша

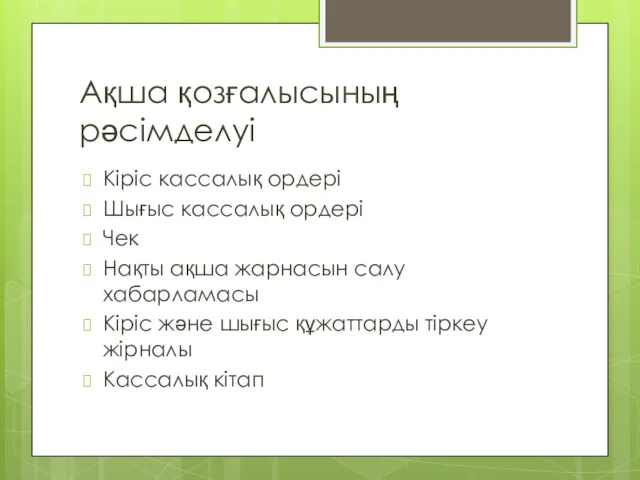

Ақша қозғалысының рәсімделуі

Кіріс кассалық ордері

Шығыс кассалық ордері

Чек

Нақты ақша жарнасын

Ақша қозғалысының рәсімделуі

Кіріс кассалық ордері

Шығыс кассалық ордері

Чек

Нақты ақша жарнасын

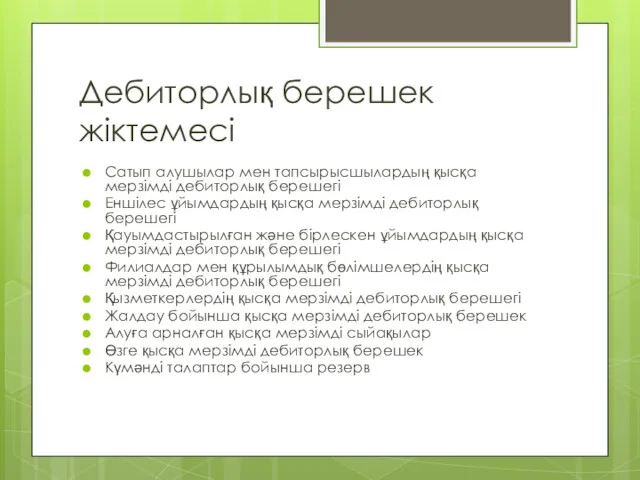

Дебиторлық берешек жіктемесі

Сатып алушылар мен тапсырысшылардың қысқа мерзімді дебиторлық берешегі

Еншілес ұйымдардың

Дебиторлық берешек жіктемесі

Сатып алушылар мен тапсырысшылардың қысқа мерзімді дебиторлық берешегі

Еншілес ұйымдардың

Қорлар жіктемесі

Шикізат және материалдар

Дайын өнім

Тауарлар

Аяқталмаған өндіріс

Өзге қорлар

Қорларды есептен шығару бойынша резерв

Қорлар жіктемесі

Шикізат және материалдар

Дайын өнім

Тауарлар

Аяқталмаған өндіріс

Өзге қорлар

Қорларды есептен шығару бойынша резерв

Негізгі түсініктер

16 ХҚЕС,

материалдық емес активтер,

бастапқы құны,

баланстық құны,

әділ

Негізгі түсініктер

16 ХҚЕС,

материалдық емес активтер,

бастапқы құны,

баланстық құны,

әділ

Негізгі құралдарға

жылжымайтын мүлік, жер учаскілері, үйлер мен ғимараттар, өткізгіш тетіктер,

Негізгі құралдарға

жылжымайтын мүлік, жер учаскілері, үйлер мен ғимараттар, өткізгіш тетіктер,

жылжымайтын мүлік, ғимараттар мен жабдықтардың жекелеген топтарына мыналар жатады:

(а) жер учаскелері;

жылжымайтын мүлік, ғимараттар мен жабдықтардың жекелеген топтарына мыналар жатады:

(а) жер учаскелері;

Объектінің жинақталған өзіндік құнымен салыстырғанда бастапқы құны елеулі жылжымайтын мүлік, үйлер

Объектінің жинақталған өзіндік құнымен салыстырғанда бастапқы құны елеулі жылжымайтын мүлік, үйлер

Негізгі құралдар амортиза-циясын есептеу әдістері

біркелкі есептеу əдісі,

кемімелі қалдық құны əдісі

Негізгі құралдар амортиза-циясын есептеу әдістері

біркелкі есептеу əдісі,

кемімелі қалдық құны əдісі

Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации Banking

Banking Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Профессия бухгалтер

Профессия бухгалтер Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Прожиточный минимум

Прожиточный минимум Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Кредитные программы для жителей села

Кредитные программы для жителей села Финансовая отчетность предприятия

Финансовая отчетность предприятия Издержки производства

Издержки производства Государственный кредит

Государственный кредит Финансовый анализ компании

Финансовый анализ компании Акции. Облигации

Акции. Облигации