Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 презентация

- Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Содержание

- 2. 18.2. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Классификация договоров аренды.

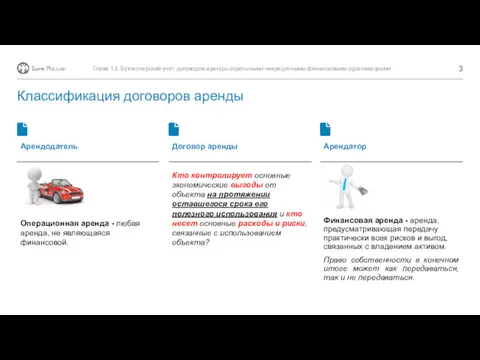

- 3. Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями Классификация договоров аренды Арендодатель Операционная аренда

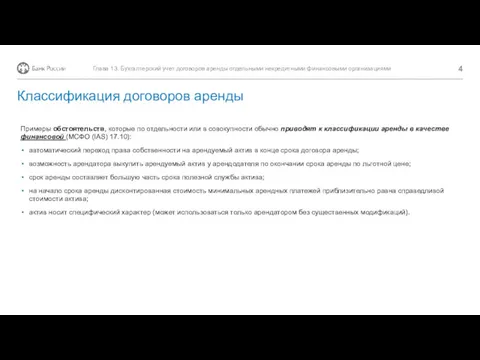

- 4. Примеры обстоятельств, которые по отдельности или в совокупности обычно приводят к классификации аренды в качестве финансовой

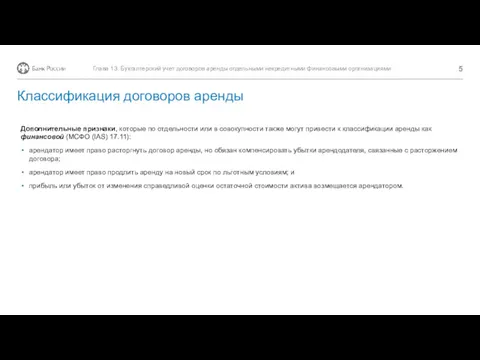

- 5. Дополнительные признаки, которые по отдельности или в совокупности также могут привести к классификации аренды как финансовой

- 7. Скачать презентацию

18.2.

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Классификация договоров

18.2.

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Классификация договоров

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Классификация договоров

Глава 13. Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями

Классификация договоров

Примеры обстоятельств, которые по отдельности или в совокупности обычно приводят к

Примеры обстоятельств, которые по отдельности или в совокупности обычно приводят к

Дополнительные признаки, которые по отдельности или в совокупности также могут привести

Дополнительные признаки, которые по отдельности или в совокупности также могут привести

Gestión Fiscal

Gestión Fiscal Финансовая грамотность. Противодействие мошенничеству

Финансовая грамотность. Противодействие мошенничеству Проект краевого бюджета Красноярского края

Проект краевого бюджета Красноярского края презентация

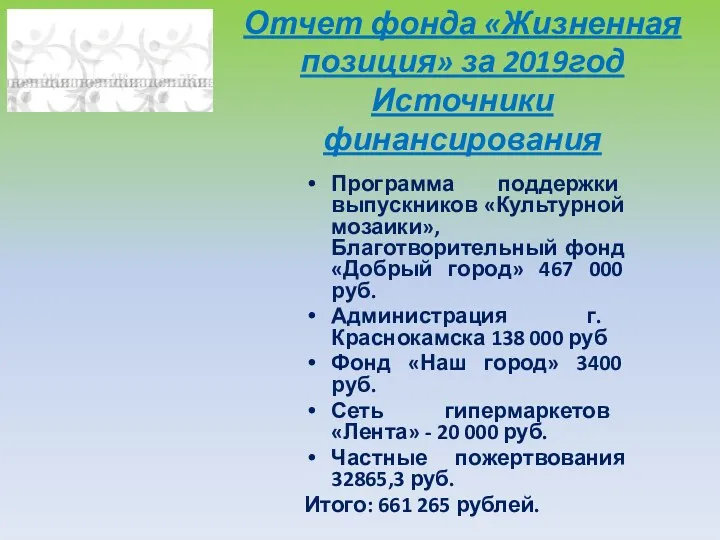

презентация Отчет фонда Жизненная позиция за 2019год. Источники финансирования

Отчет фонда Жизненная позиция за 2019год. Источники финансирования СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Финансовый анализ

Финансовый анализ Налоговая ответственность

Налоговая ответственность Кредит. Кредитная система РФ

Кредит. Кредитная система РФ Бухгалтерский учет и анализ движения основных средств в организации

Бухгалтерский учет и анализ движения основных средств в организации Какие вклады являются застрахованными

Какие вклады являются застрахованными Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Управление денежными средствами

Управление денежными средствами Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Лекция 16. Японские свечи

Лекция 16. Японские свечи Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Основні кошти підприємств

Основні кошти підприємств Банковская система в России. Виды и функции банков

Банковская система в России. Виды и функции банков Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Анализ реальных инвестиций

Анализ реальных инвестиций