- презентация

Содержание

- 2. Анализ имущества ООО «ПШК «МАДОС» и источников его формирования Стоимость имущества организации в 2020 г. составляла

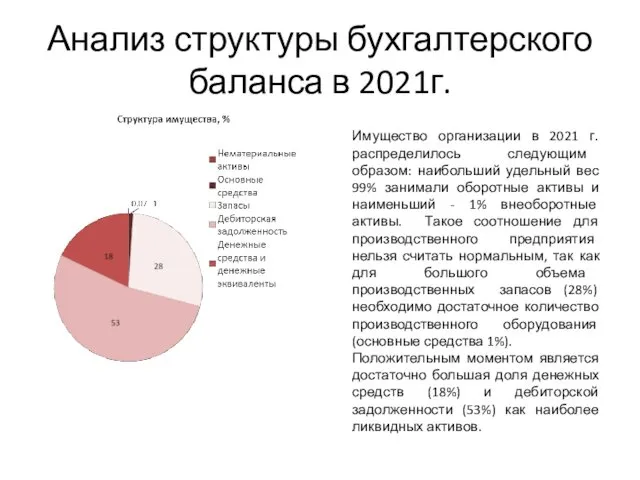

- 3. Анализ структуры бухгалтерского баланса в 2021г. Имущество организации в 2021 г. распределилось следующим образом: наибольший удельный

- 4. Анализ структуры бухгалтерского баланса в 2020г.

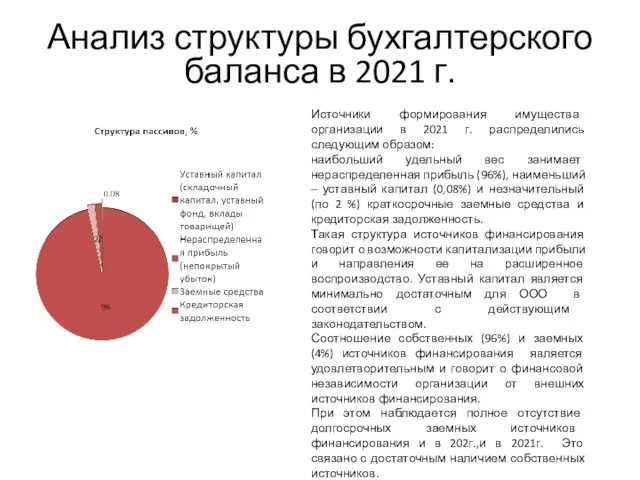

- 5. Анализ структуры бухгалтерского баланса в 2021 г. Источники формирования имущества организации в 2021 г. распределились следующим

- 6. Анализ структуры бухгалтерского баланса в 2020 г.

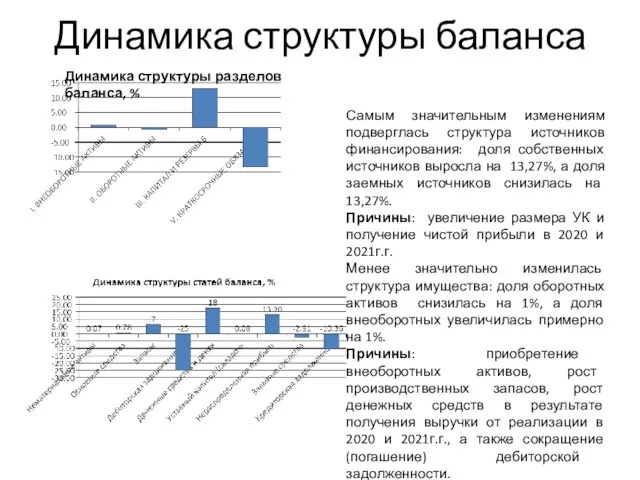

- 7. Динамика структуры баланса Самым значительным изменениям подверглась структура источников финансирования: доля собственных источников выросла на 13,27%,

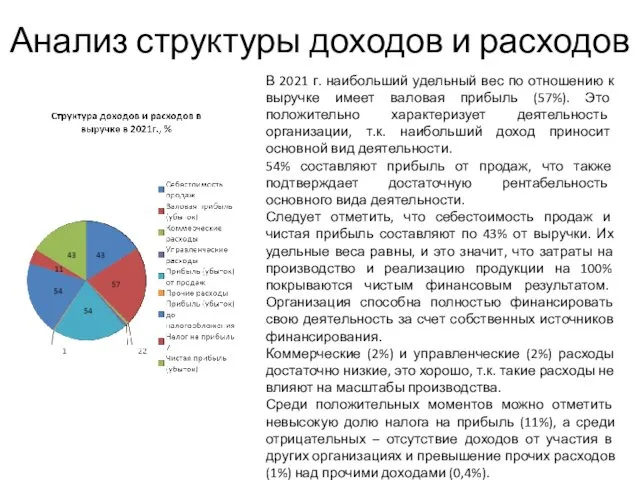

- 8. Анализ структуры доходов и расходов В 2021 г. наибольший удельный вес по отношению к выручке имеет

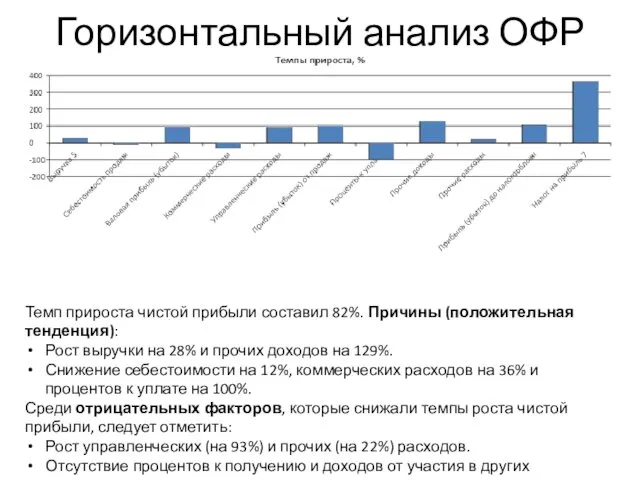

- 9. Горизонтальный анализ ОФР Темп прироста чистой прибыли составил 82%. Причины (положительная тенденция): Рост выручки на 28%

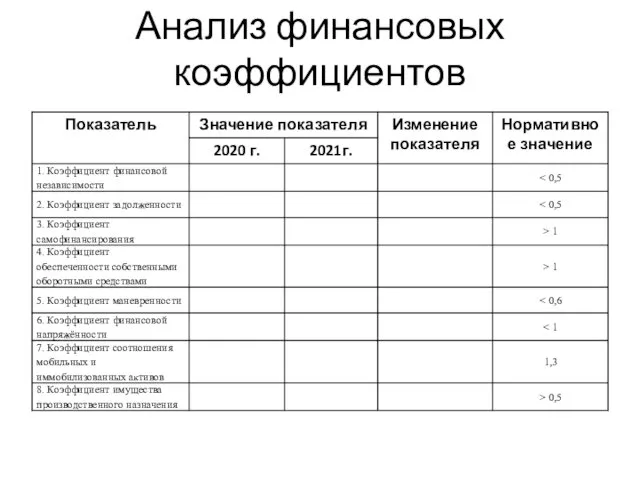

- 10. Анализ финансовых коэффициентов

- 11. Текстовое описание «Анализ финансовых коэффициентов Анализ финансовых коэффициентов

- 13. Скачать презентацию

Анализ имущества ООО «ПШК «МАДОС» и источников его формирования

Стоимость имущества организации

Анализ имущества ООО «ПШК «МАДОС» и источников его формирования

Стоимость имущества организации

Анализ структуры бухгалтерского баланса в 2021г.

Имущество организации в 2021 г. распределилось

Анализ структуры бухгалтерского баланса в 2021г.

Имущество организации в 2021 г. распределилось

Анализ структуры бухгалтерского баланса в 2020г.

Анализ структуры бухгалтерского баланса в 2020г.

Анализ структуры бухгалтерского баланса в 2021 г.

Источники формирования имущества организации в

Анализ структуры бухгалтерского баланса в 2021 г.

Источники формирования имущества организации в

Анализ структуры бухгалтерского баланса в 2020 г.

Анализ структуры бухгалтерского баланса в 2020 г.

Динамика структуры баланса

Самым значительным изменениям подверглась структура источников финансирования: доля собственных

Динамика структуры баланса

Самым значительным изменениям подверглась структура источников финансирования: доля собственных

Анализ структуры доходов и расходов

В 2021 г. наибольший удельный вес по

Анализ структуры доходов и расходов

В 2021 г. наибольший удельный вес по

Горизонтальный анализ ОФР

Темп прироста чистой прибыли составил 82%. Причины (положительная тенденция):

Рост

Горизонтальный анализ ОФР

Темп прироста чистой прибыли составил 82%. Причины (положительная тенденция):

Рост

Анализ финансовых коэффициентов

Анализ финансовых коэффициентов

Текстовое описание «Анализ финансовых коэффициентов

Анализ финансовых коэффициентов

Текстовое описание «Анализ финансовых коэффициентов

Анализ финансовых коэффициентов

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Международный валютный фонд

Международный валютный фонд Финансовая система России

Финансовая система России Акцизний податок

Акцизний податок Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч)

Формирование и анализ показателей бухгалтерской отчетности (на примере омского предприятия ООО Луч) Заполнение справки о доходах 2020

Заполнение справки о доходах 2020 Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Криптовалюта Bitcoin

Криптовалюта Bitcoin Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности

Инвестиционная среда и инвестиционный климат. Роль государства в активизации инвестиционной деятельности Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями Республиканская благотворительная акция Помоги собраться в школу

Республиканская благотворительная акция Помоги собраться в школу Информация о состоянии сектора микрокредитования в Республике Казахстан

Информация о состоянии сектора микрокредитования в Республике Казахстан Что такое финансовая грамотность?

Что такое финансовая грамотность? Учет НДС

Учет НДС Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8

Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8 Банковские услуги

Банковские услуги Бюджет семьи

Бюджет семьи Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности The emergence of the single European currency

The emergence of the single European currency Виды социального обеспечения. Пенсии, пособия, услуги

Виды социального обеспечения. Пенсии, пособия, услуги Учет затрат на производство

Учет затрат на производство