- Учет НДС

Содержание

- 2. Понятие НДС Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части

- 3. Освобождение от уплаты налога НДС уплачивают все организации и ИП за рядом некоторых исключений. Применение таких

- 4. Получив освобождение от уплаты налога, субъектам предпринимательской деятельности также нет и необходимости предоставлять налоговые декларации. Но

- 5. Ставки налога Общая ставка НДС равна 18 %, если иное не предусмотрена налоговым кодексом РФ. Ставка

- 6. Налоговый период и порядок перечисления Налоговым периодом по налогу признан квартал. Однако уплата НДС производится ежемесячно,

- 7. Расчет НДС Сумма НДС к уплате рассчитывается как разность между исходящим налогом, предъявленным покупателям, и входящим,

- 8. Изменения по налогообложению НДС в 2016 году В использовании НДС в 2016 году произошли небольшие изменения.

- 10. Скачать презентацию

Понятие НДС

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

Понятие НДС

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы

Освобождение от уплаты налога

НДС уплачивают все организации и ИП за рядом

Освобождение от уплаты налога

НДС уплачивают все организации и ИП за рядом

Получив освобождение от уплаты налога, субъектам предпринимательской деятельности также нет и

Получив освобождение от уплаты налога, субъектам предпринимательской деятельности также нет и

Ставки налога

Общая ставка НДС равна 18 %, если иное не предусмотрена

Ставки налога

Общая ставка НДС равна 18 %, если иное не предусмотрена

Налоговый период и порядок перечисления

Налоговым периодом по налогу признан квартал. Однако уплата

Налоговый период и порядок перечисления

Налоговым периодом по налогу признан квартал. Однако уплата

Расчет НДС

Сумма НДС к уплате рассчитывается как разность между исходящим налогом,

Расчет НДС

Сумма НДС к уплате рассчитывается как разность между исходящим налогом,

Изменения по налогообложению НДС в 2016 году

В использовании НДС в 2016 году произошли

Изменения по налогообложению НДС в 2016 году

В использовании НДС в 2016 году произошли

Фінансові ринки. Структура фінансового ринку. (Тема 5)

Фінансові ринки. Структура фінансового ринку. (Тема 5) Налоги. Решение задач

Налоги. Решение задач Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов

Бюджет Управления социальной защиты населения Администрации Усть-Донецкого района на 2017 год и плановый период 2018-2019 годов 18_Страхование

18_Страхование Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Smart Contract Ether Chain

Smart Contract Ether Chain Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Учет валютных операций

Учет валютных операций Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Налоговая система РФ

Налоговая система РФ Поведение участников финансового рынка

Поведение участников финансового рынка Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Нормативная база ценообразования в строительстве

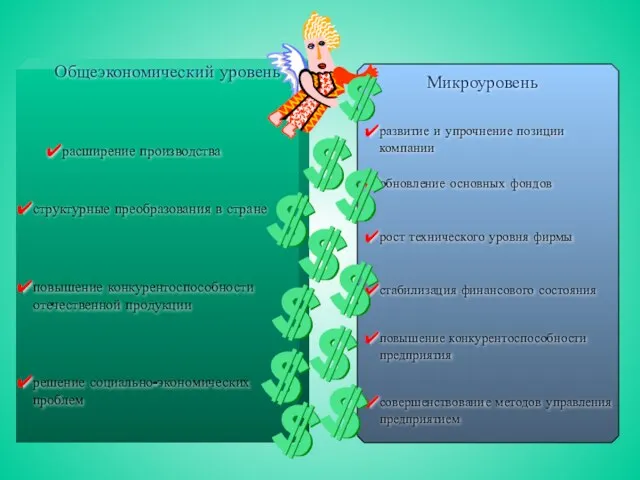

Нормативная база ценообразования в строительстве Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень 17.1_Договор условного депонирования

17.1_Договор условного депонирования Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Схема размещения СФР

Схема размещения СФР 0_hfile_74406_1

0_hfile_74406_1