- Механизм управления оборотными активами организации

Содержание

- 2. Цели и задачи выпускной квалификационной работы Слайд 2 2

- 3. Классификация оборотных средств 3

- 4. 4

- 5. Структура собственных и заемных средств предприятия 5 Показатели рентабельности

- 6. 2019 2020 2021 2022 Структура актива баланса предприятия Структура пассива баланса предприятия Объем производства и реализации

- 7. Показатели ликвидности и платежеспособности предприятия Показатели финансовой устойчивости предприятия 7

- 8. Теоретические основы факторинга Факторинг — это разновидность финансовых операций, при которых банк или специализированная компания приобретает

- 9. Виды факторинга 9

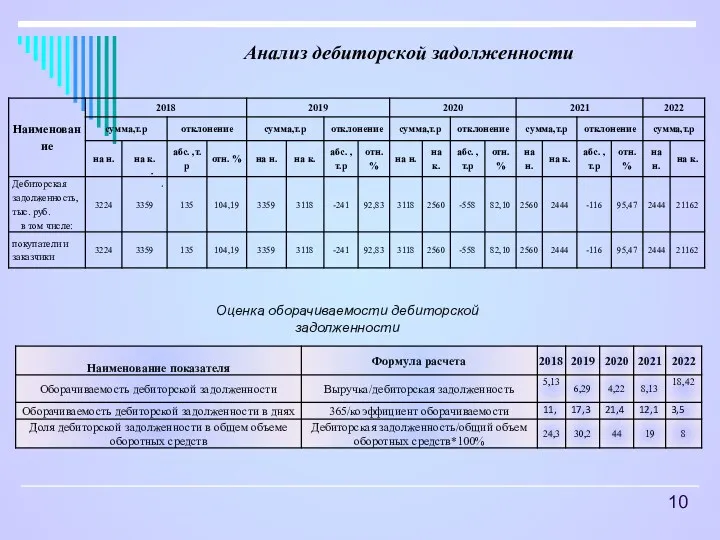

- 10. Анализ дебиторской задолженности Оценка оборачиваемости дебиторской задолженности 10

- 11. Банки Воронежа, предоставляющие услуги факторинга Условия предоставления факторинга 11

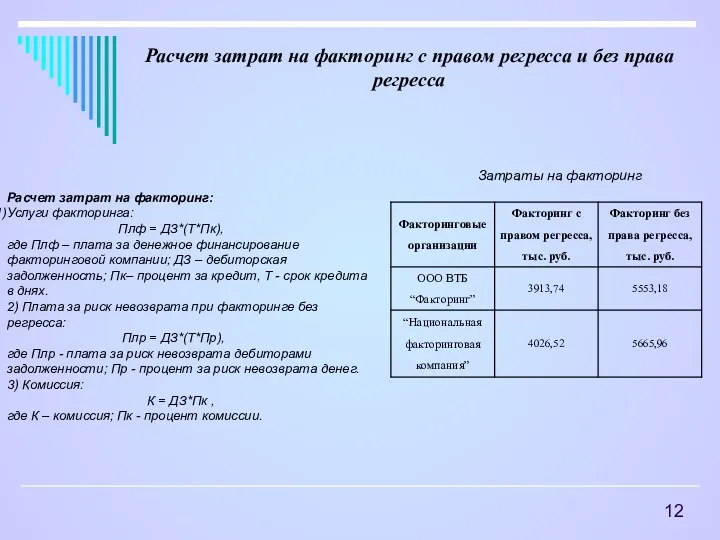

- 12. Расчет затрат на факторинг с правом регресса и без права регресса Затраты на факторинг Расчет затрат

- 13. Расчет эффективности применения факторинговых операций 13

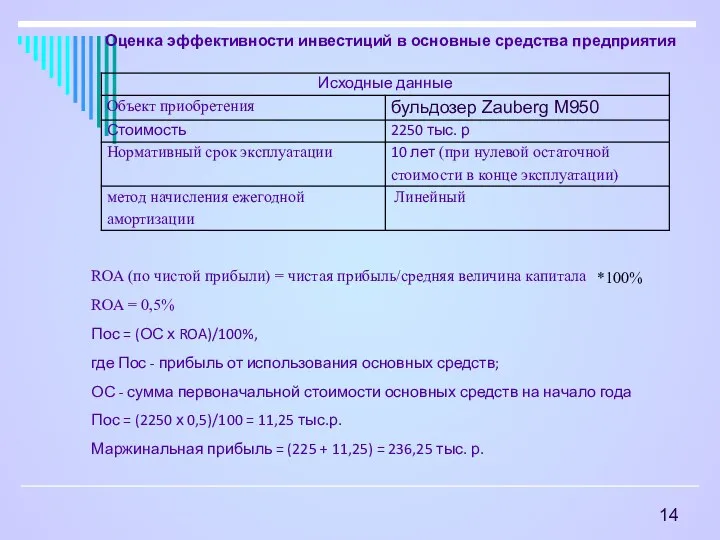

- 14. Оценка эффективности инвестиций в основные средства предприятия ROA (по чистой прибыли) = чистая прибыль/средняя величина капитала

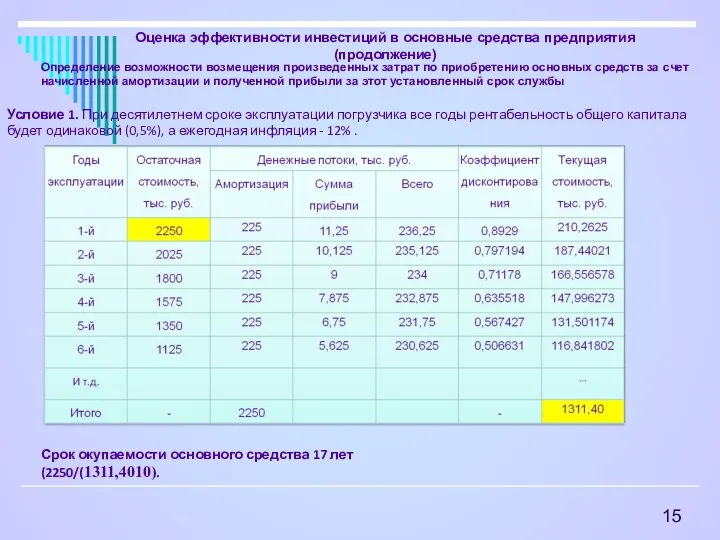

- 15. Оценка эффективности инвестиций в основные средства предприятия (продолжение) Определение возможности возмещения произведенных затрат по приобретению основных

- 17. Скачать презентацию

Цели и задачи

выпускной квалификационной работы

Слайд 2

2

Цели и задачи

выпускной квалификационной работы

Слайд 2

2

Классификация оборотных средств

3

Классификация оборотных средств

3

4

4

Структура собственных и заемных средств предприятия

5

Показатели рентабельности

Структура собственных и заемных средств предприятия

5

Показатели рентабельности

2019 2020 2021 2022

Структура актива баланса предприятия

Структура пассива баланса

2019 2020 2021 2022

Структура актива баланса предприятия

Структура пассива баланса

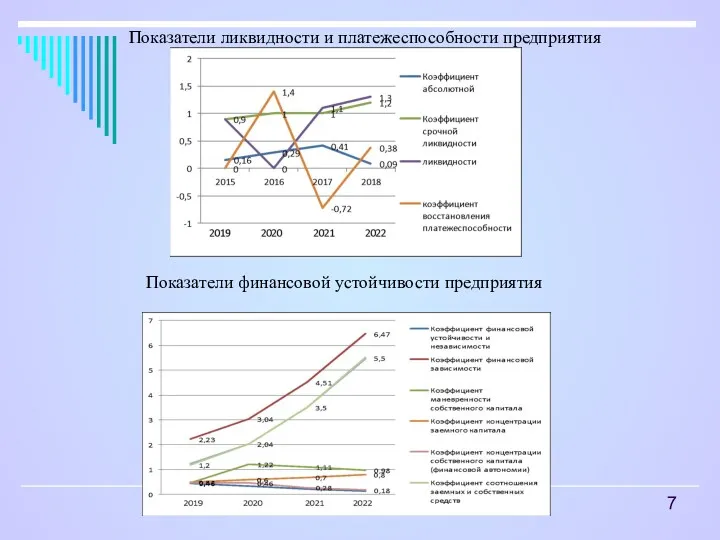

Показатели ликвидности и платежеспособности предприятия

Показатели финансовой устойчивости предприятия

7

Показатели ликвидности и платежеспособности предприятия

Показатели финансовой устойчивости предприятия

7

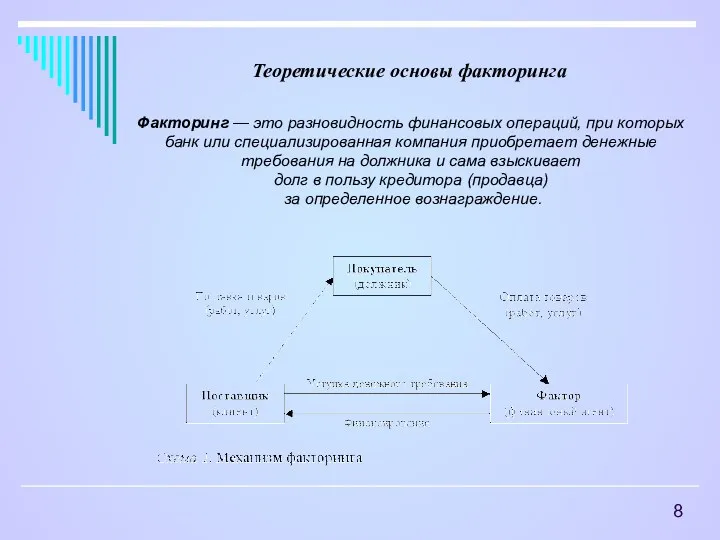

Теоретические основы факторинга

Факторинг — это разновидность финансовых операций, при которых банк

Теоретические основы факторинга

Факторинг — это разновидность финансовых операций, при которых банк

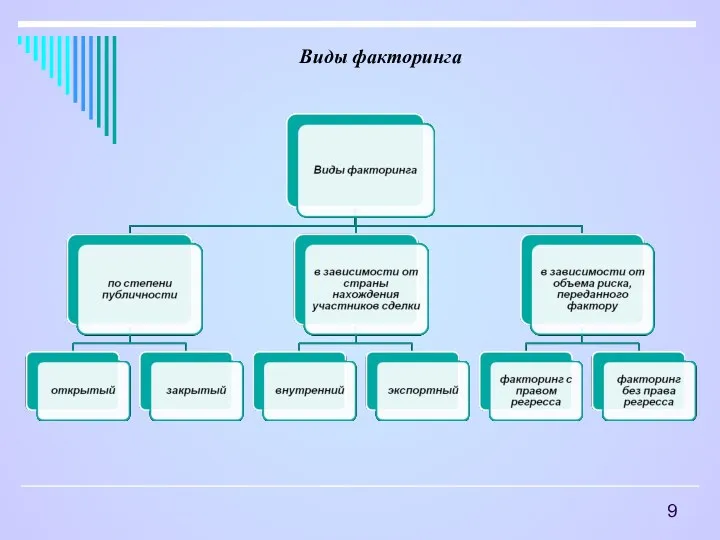

Виды факторинга

9

Виды факторинга

9

Анализ дебиторской задолженности

Оценка оборачиваемости дебиторской задолженности

10

Анализ дебиторской задолженности

Оценка оборачиваемости дебиторской задолженности

10

Банки Воронежа, предоставляющие услуги факторинга

Условия предоставления факторинга

11

Банки Воронежа, предоставляющие услуги факторинга

Условия предоставления факторинга

11

Расчет затрат на факторинг с правом регресса и без права регресса

Затраты

Расчет затрат на факторинг с правом регресса и без права регресса

Затраты

Расчет эффективности применения факторинговых операций

13

Расчет эффективности применения факторинговых операций

13

Оценка эффективности инвестиций в основные средства предприятия

ROA (по чистой прибыли) =

Оценка эффективности инвестиций в основные средства предприятия

ROA (по чистой прибыли) =

Оценка эффективности инвестиций в основные средства предприятия

(продолжение)

Определение возможности возмещения произведенных

Оценка эффективности инвестиций в основные средства предприятия

(продолжение)

Определение возможности возмещения произведенных

Мировая валютно-финансовая система

Мировая валютно-финансовая система Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Значение денег в жизни человека

Значение денег в жизни человека Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Заработная плата

Заработная плата Программа обучения ООО Страховой Советник Брокерс

Программа обучения ООО Страховой Советник Брокерс Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Планування власного підприємства

Планування власного підприємства Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Разумные инвестиции. Простые правила

Разумные инвестиции. Простые правила Єдиний внесок на загальнообов'язкове державне соціальне страхування

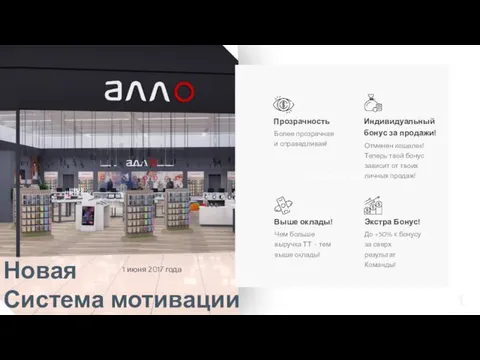

Єдиний внесок на загальнообов'язкове державне соціальне страхування Новая система мотивации

Новая система мотивации Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Денежные обязательства в МЧП

Денежные обязательства в МЧП Валютный риск

Валютный риск Государственная пенсия по инвалидности

Государственная пенсия по инвалидности 1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС

1C:ERP Управление предприятием 2. От теории к практике - разбор и устранение проблем с НДС Государственный бюджет

Государственный бюджет Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Операциондық тұтқаның нәтижесі

Операциондық тұтқаның нәтижесі Ценообразование и ценовая политика

Ценообразование и ценовая политика The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Банк и банковская система

Банк и банковская система Личный финансовый план

Личный финансовый план Инвестиционный анализ

Инвестиционный анализ Налоги. Субъект налога

Налоги. Субъект налога Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек