- Учет расчетов и текущих обязательств организации. (Тема 2)

Содержание

- 2. П Л А Н 1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. 2.Учет расчетов с поставщиками

- 3. 8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и креди-торами» 9.Учет расчетов с персоналом

- 4. 1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов. В процессе финансово-хозяйственной деятельности у каждой организации

- 5. I) задолженность, связанная с основной деятель-ностью организации – это задолженность покупателей, т.е. дебиторская задолженность, которая учитывается

- 6. задолженность учредителей по вкладам в уставный капитал – счет 75, субсчет; задолженность по прочим операциям –

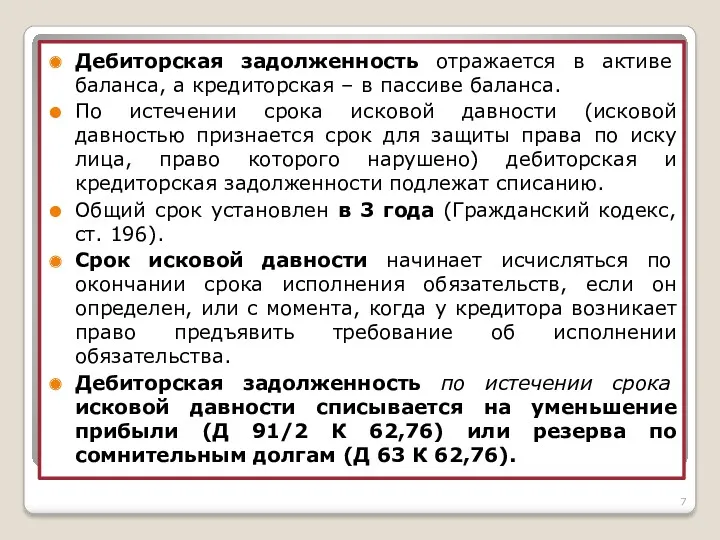

- 7. Дебиторская задолженность отражается в активе баланса, а кредиторская – в пассиве баланса. По истечении срока исковой

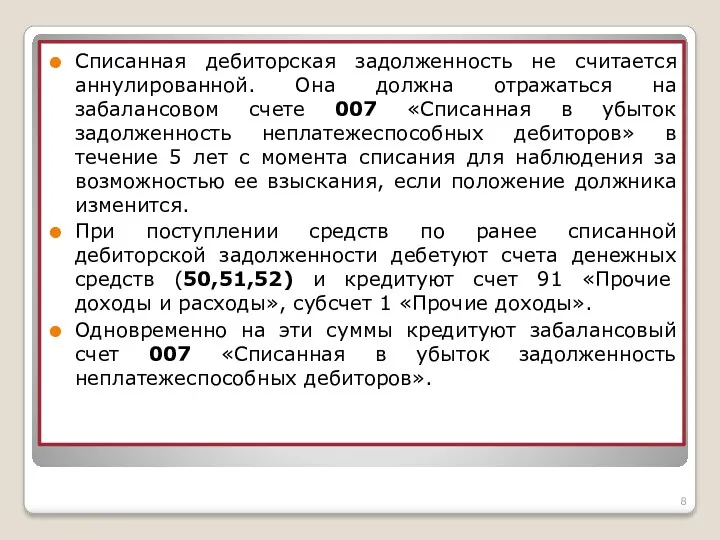

- 8. Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток

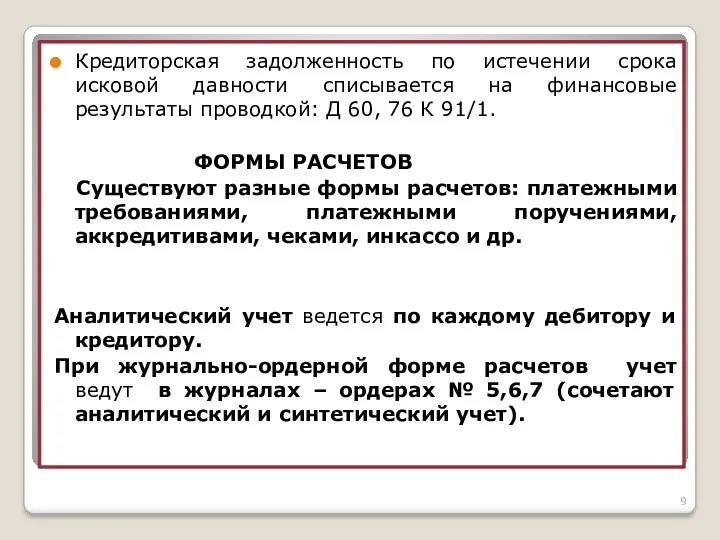

- 9. Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты проводкой: Д 60, 76 К

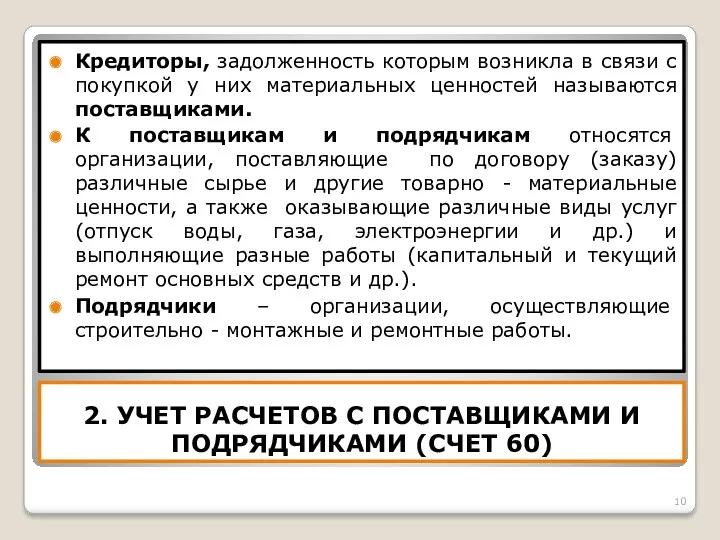

- 10. 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60) Кредиторы, задолженность которым возникла в связи с

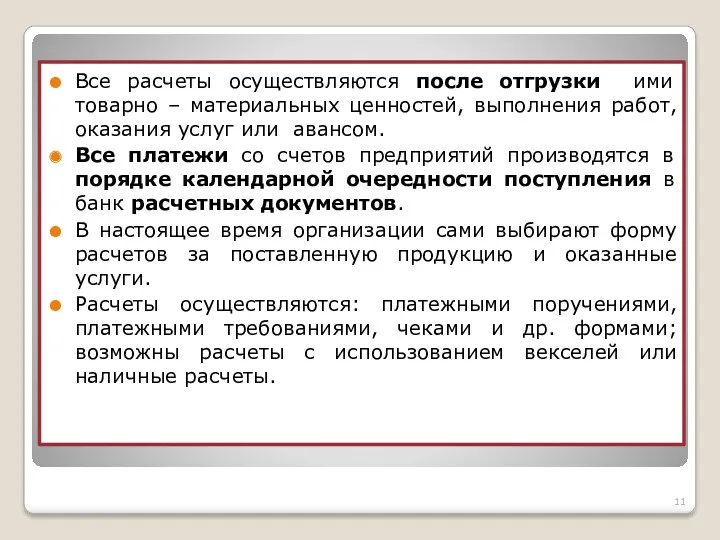

- 11. Все расчеты осуществляются после отгрузки ими товарно – материальных ценностей, выполнения работ, оказания услуг или авансом.

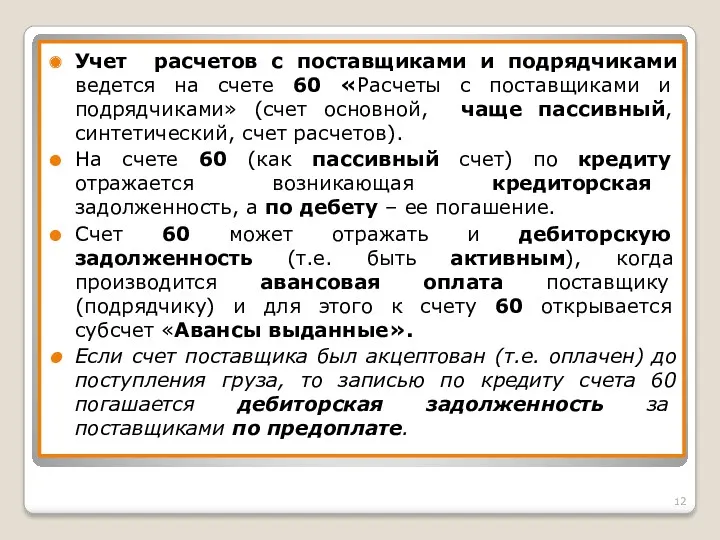

- 12. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками» (счет

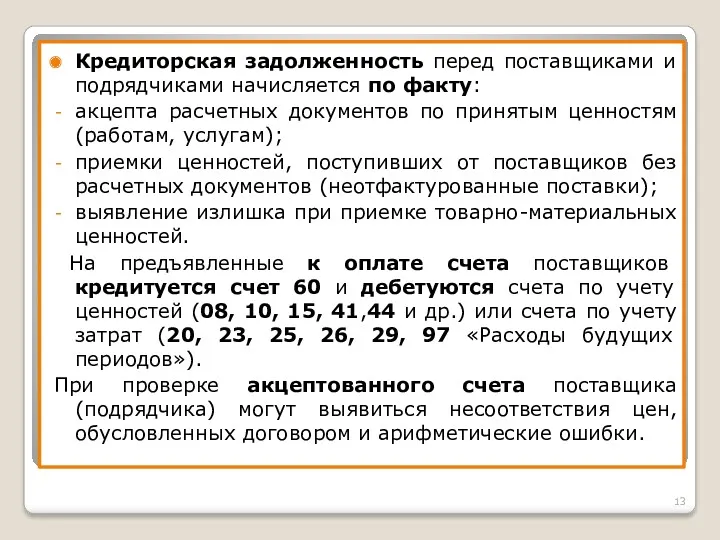

- 13. Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту: акцепта расчетных документов по принятым ценностям (работам,

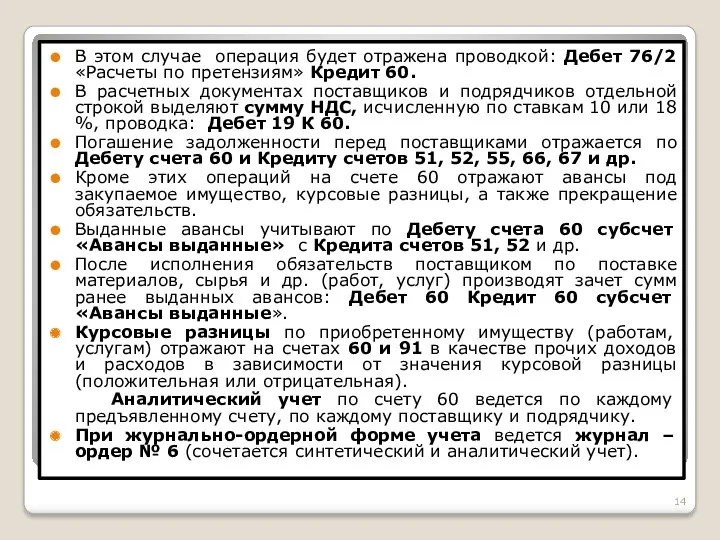

- 14. В этом случае операция будет отражена проводкой: Дебет 76/2 «Расчеты по претензиям» Кредит 60. В расчетных

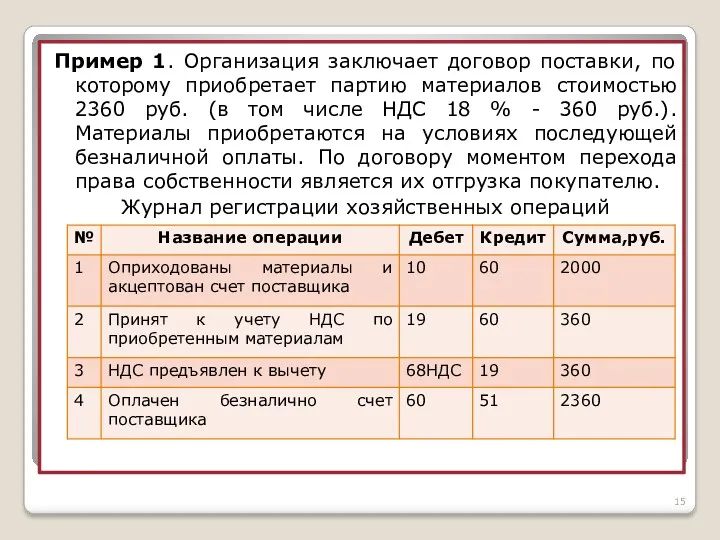

- 15. Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

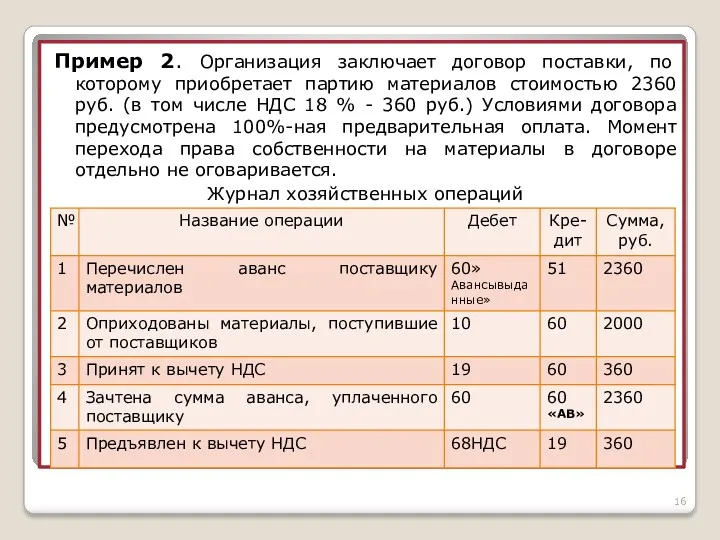

- 16. Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

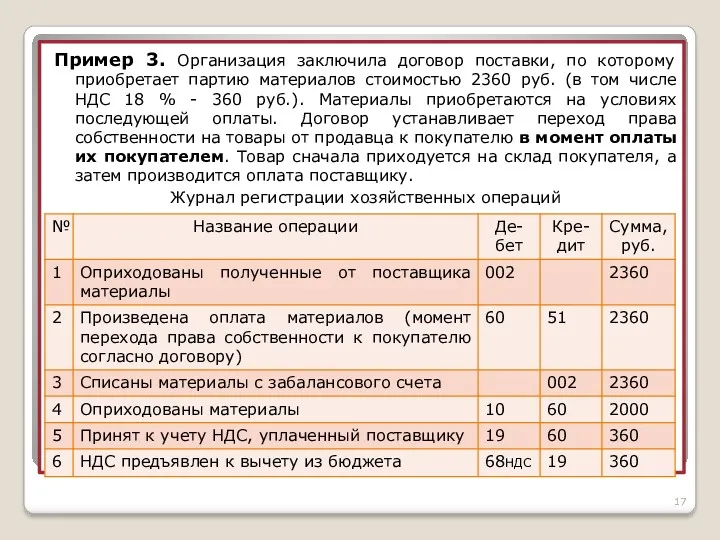

- 17. Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов стоимостью 2360 руб. (в том

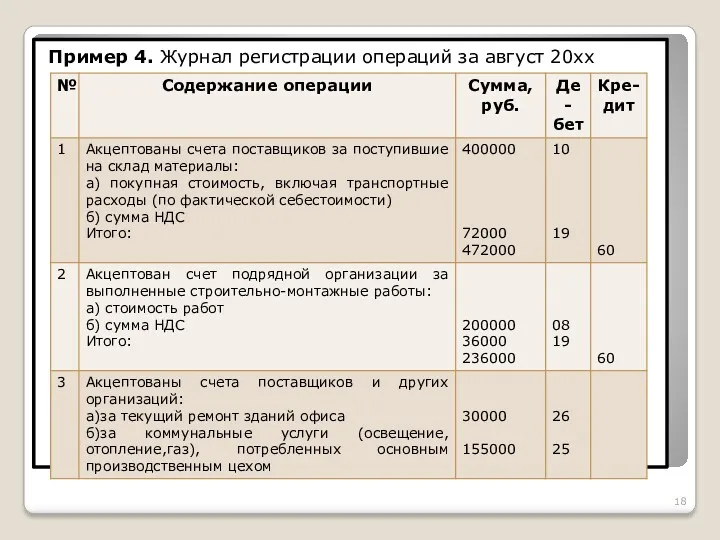

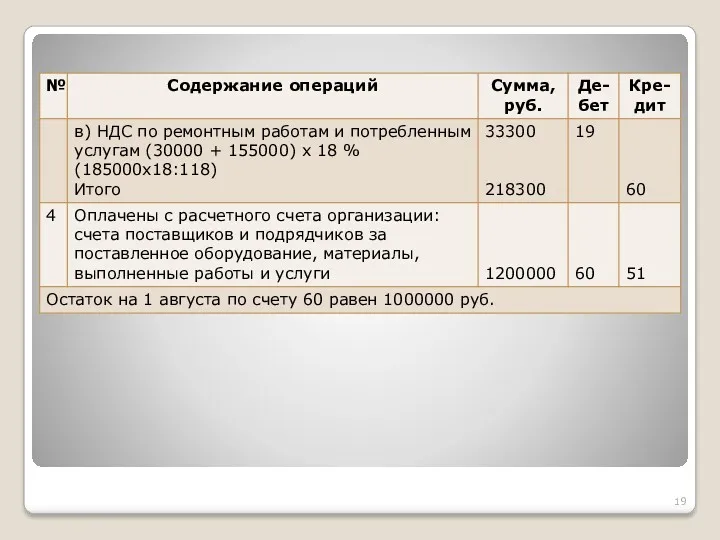

- 18. Пример 4. Журнал регистрации операций за август 20хх

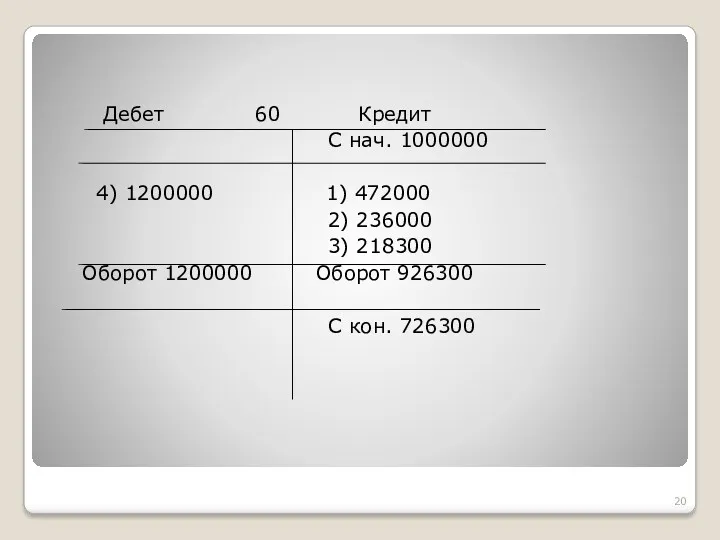

- 20. Дебет 60 Кредит С нач. 1000000 4) 1200000 1) 472000 2) 236000 3) 218300 Оборот 1200000

- 21. УЧЕТ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ Гражданский кодекс РФ – часть I. Федеральный закон «О переводном и

- 22. Индоссамент – передаточная надпись. Посредством которой в процессе обращения вексель передается от одного векселедержателя (индоссанта) новому

- 23. Существенно убыстряет оборот средств учет (или дисконтирование) векселей в банках. При этом векселедержатель посредством индоссамента (передаточной

- 24. Доходы и проценты по векселям относятся на себестоимость продукции (работ, услуг). Суммы задолженности поставщикам и подрядчикам,

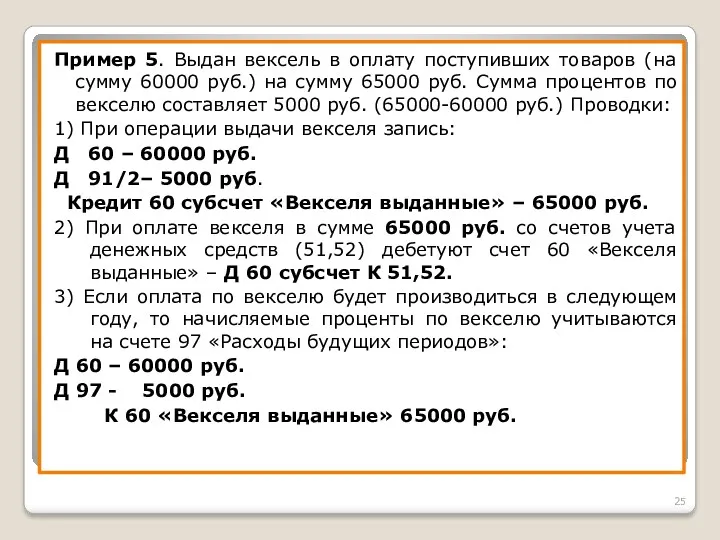

- 25. Пример 5. Выдан вексель в оплату поступивших товаров (на сумму 60000 руб.) на сумму 65000 руб.

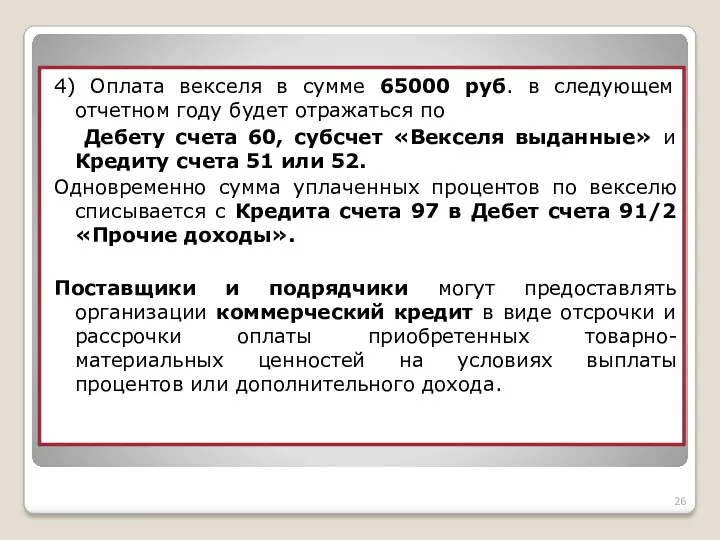

- 26. 4) Оплата векселя в сумме 65000 руб. в следующем отчетном году будет отражаться по Дебету счета

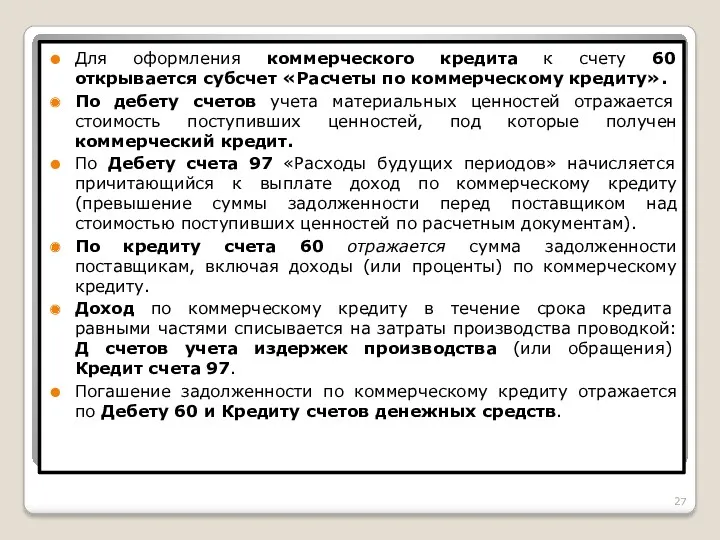

- 27. Для оформления коммерческого кредита к счету 60 открывается субсчет «Расчеты по коммерческому кредиту». По дебету счетов

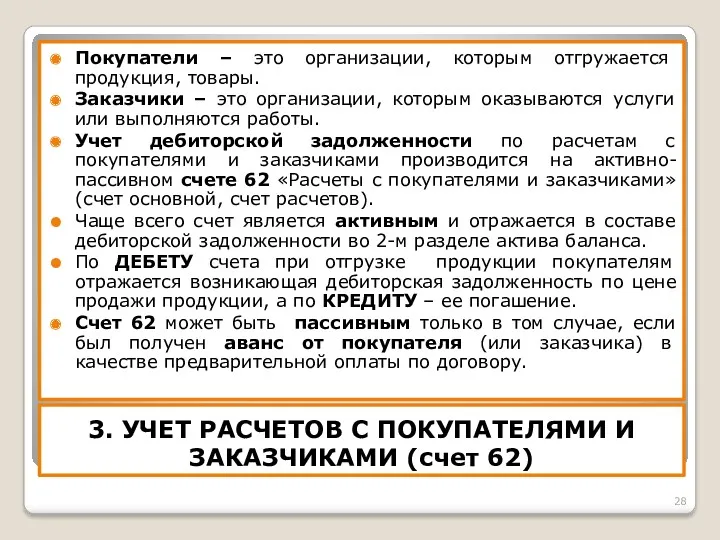

- 28. 3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62) Покупатели – это организации, которым отгружается продукция,

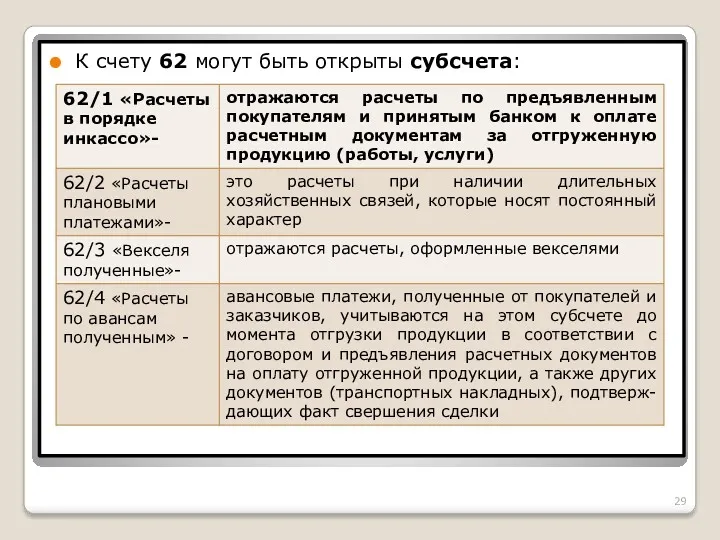

- 29. К счету 62 могут быть открыты субсчета:

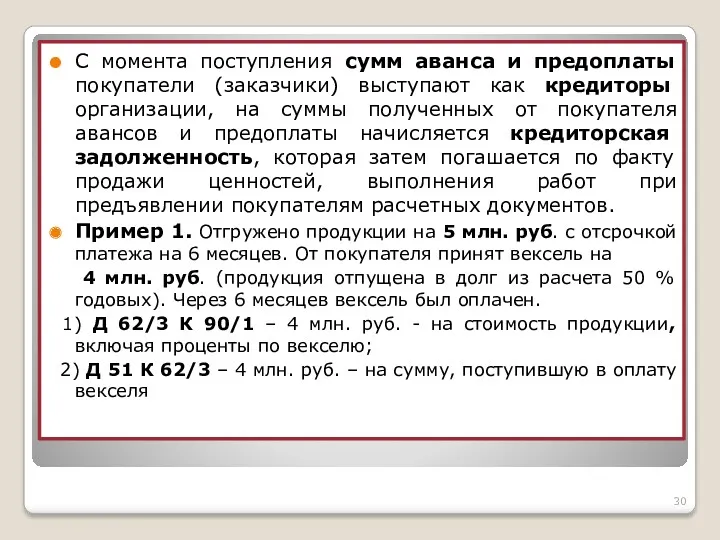

- 30. С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как кредиторы организации, на суммы полученных

- 31. Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками (счет 62)

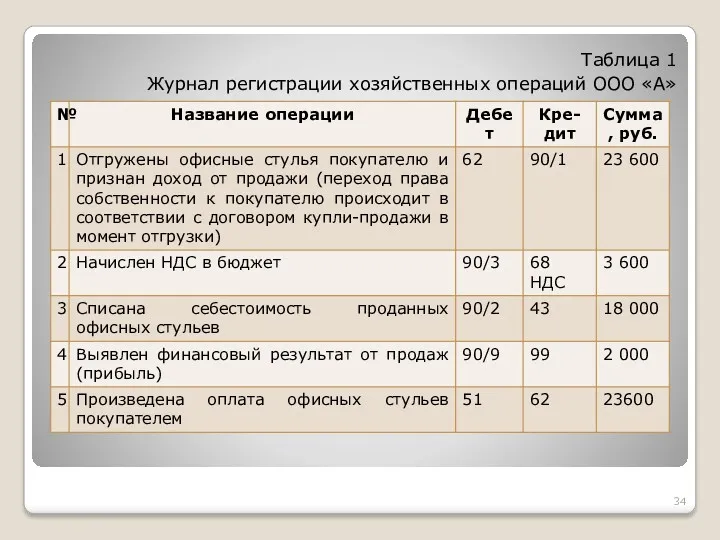

- 33. Пример 1. Мебельное предприятие ООО «А» заключило договор с ЗАО «В» на поставку партии товара, офисных

- 34. Таблица 1 Журнал регистрации хозяйственных операций ООО «А»

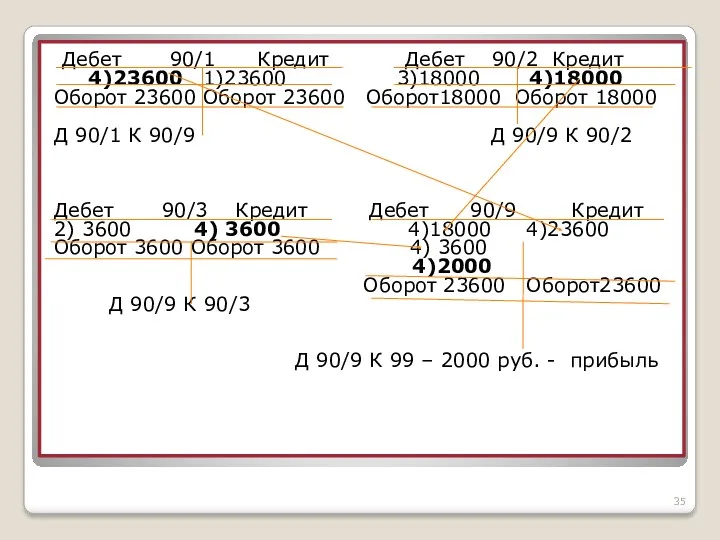

- 35. Дебет 90/1 Кредит Дебет 90/2 Кредит 4)23600 1)23600 3)18000 4)18000 Оборот 23600 Оборот 23600 Оборот18000 Оборот

- 36. При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, а также другого имущества (кроме готовой

- 37. 4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ (счет 75) Уставный капитал –это стартовый капитал, который вно-сят при создании

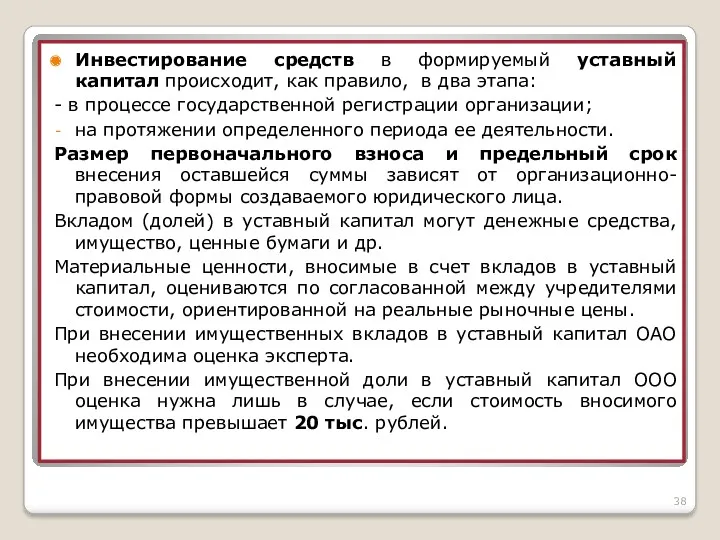

- 38. Инвестирование средств в формируемый уставный капитал происходит, как правило, в два этапа: - в процессе государственной

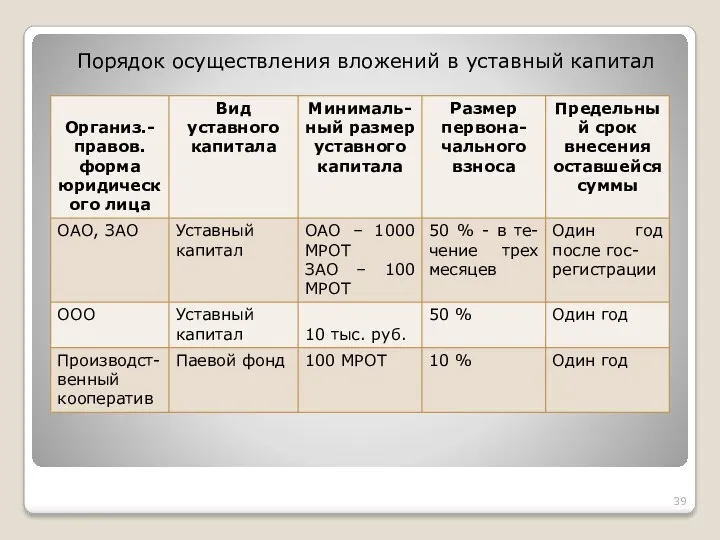

- 39. Порядок осуществления вложений в уставный капитал

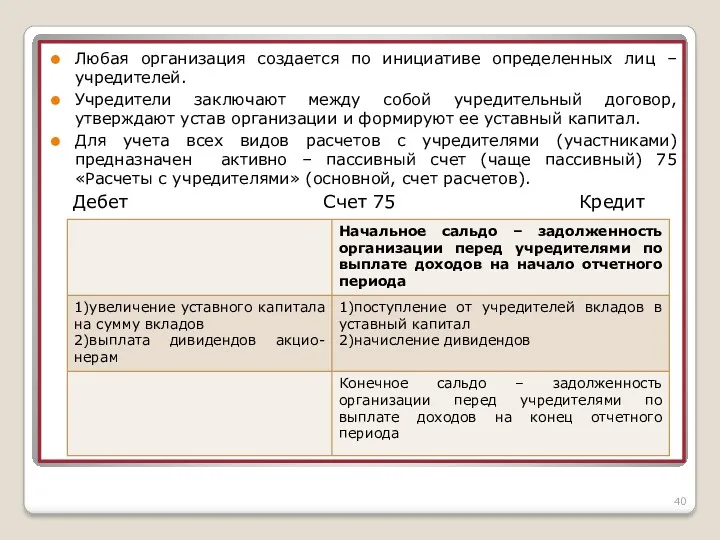

- 40. Любая организация создается по инициативе определенных лиц – учредителей. Учредители заключают между собой учредительный договор, утверждают

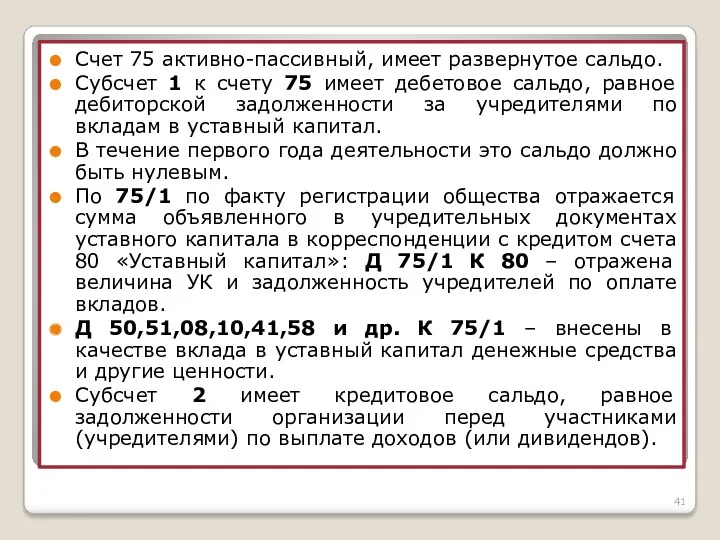

- 41. Счет 75 активно-пассивный, имеет развернутое сальдо. Субсчет 1 к счету 75 имеет дебетовое сальдо, равное дебиторской

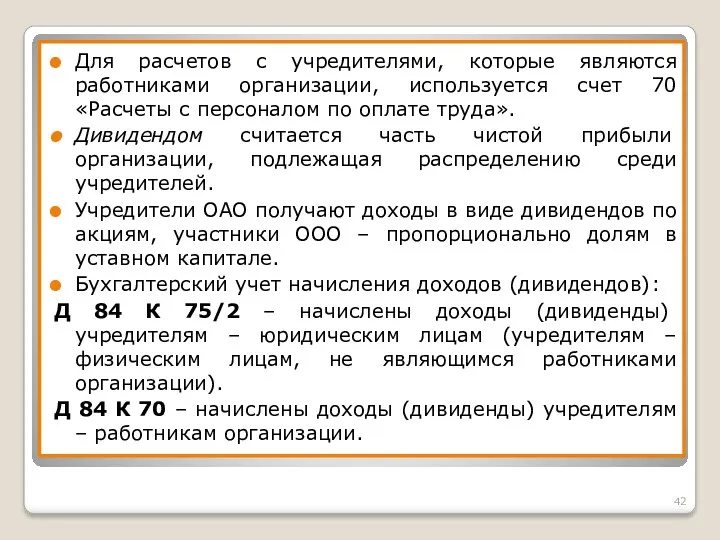

- 42. Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате

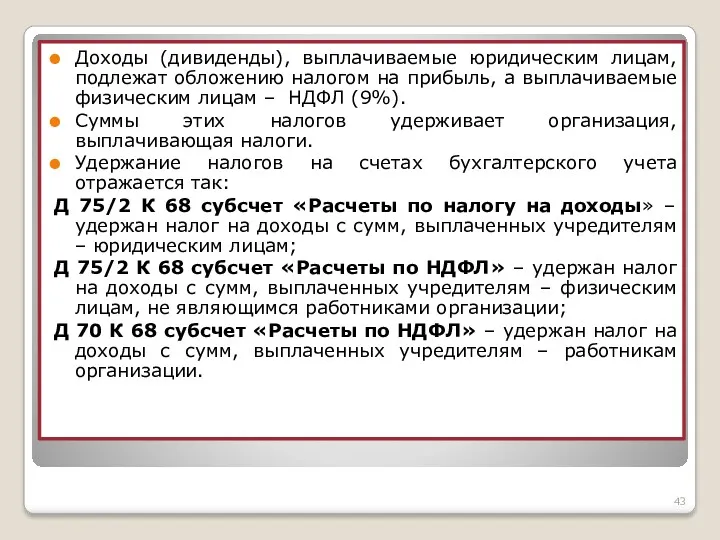

- 43. Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам – НДФЛ

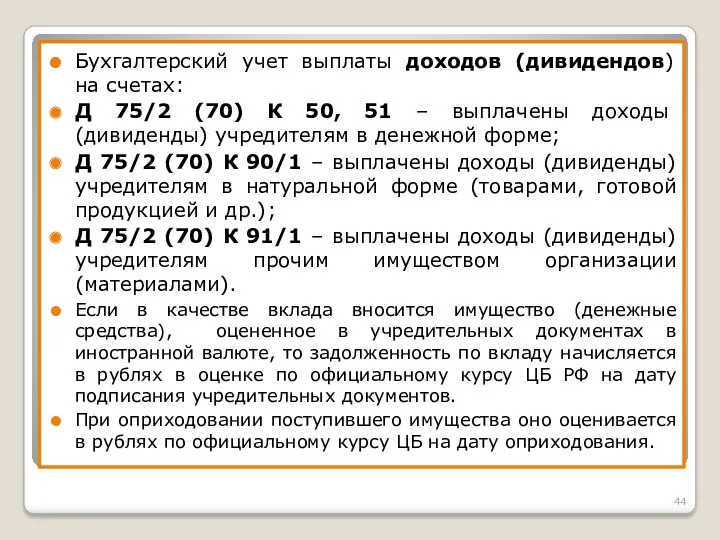

- 44. Бухгалтерский учет выплаты доходов (дивидендов) на счетах: Д 75/2 (70) К 50, 51 – выплачены доходы

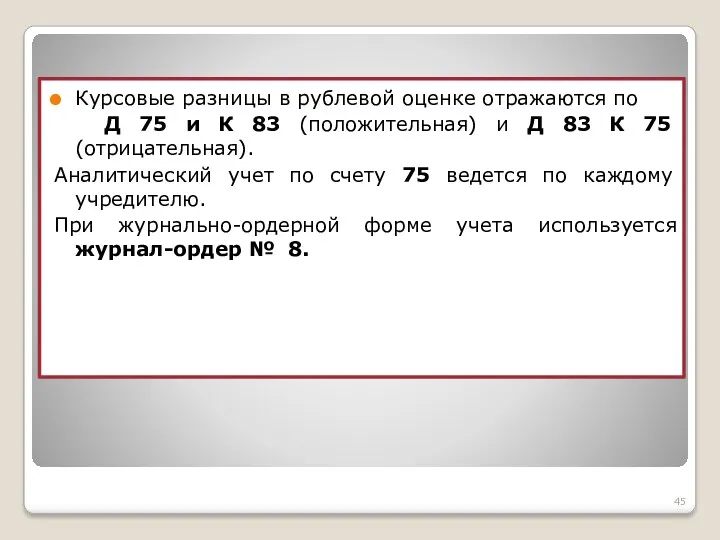

- 45. Курсовые разницы в рублевой оценке отражаются по Д 75 и К 83 (положительная) и Д 83

- 46. 5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ Организации могут иметь обособленные структурные подразделения: филиалы, представительства, хозяйства и др., которые

- 47. К счету 79 открываются следующие субсчета: 79/1 «Расчеты по выделенному имуществу» - для учета состояния расчетов

- 48. Например, Д 79/1 К 01, 10 и др. – отражена стоимость имущества, передаваемого обособленным подразделениям; Д

- 49. На балансе филиала отражаются: затраты по производству и продаже продукции (работ, услуг); выручка от продажи продукции

- 50. Операции по приему-передаче имущества и денежных средств, осуществляемые непосредственно между основной организацией и обособленным подразделением, оформляются

- 51. Если обособленное подразделение не имеет отдельного баланса, то для учета их операций открывают субсчета к счетам

- 52. 6. Учет расчетов в бюджетом по налогам и сборам Виды налогов и порядок их исчисления определены

- 53. Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам и сборам» (основной, счет расчетов)

- 54. Счет 68 «Расчеты по налогам и сборам» является активно – пассивным и может иметь развернутое сальдо.

- 55. ДЕБЕТ Счет 68 КРЕДИТ

- 56. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19) Налог на добавленную стоимость (НДС) – косвенный налог, ставки устанавливаются

- 57. Для учета НДС по приобретенным ценностям используется активный счет 19: ДЕБЕТ Счет 19 КРЕДИТ

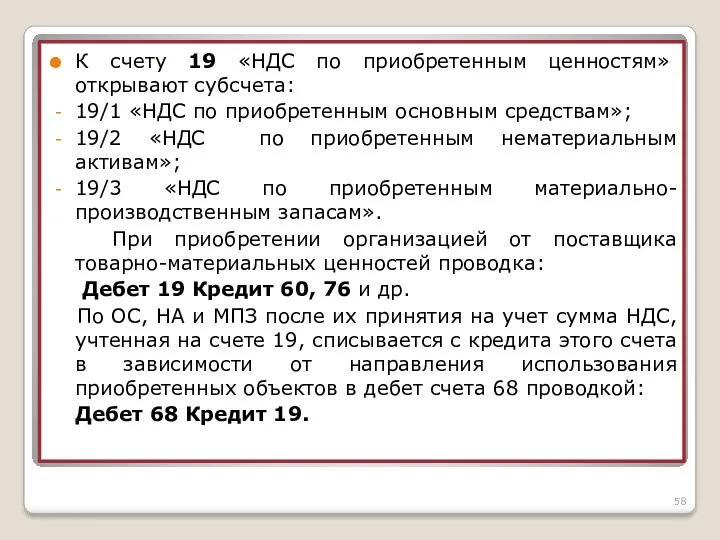

- 58. К счету 19 «НДС по приобретенным ценностям» открывают субсчета: 19/1 «НДС по приобретенным основным средствам»; 19/2

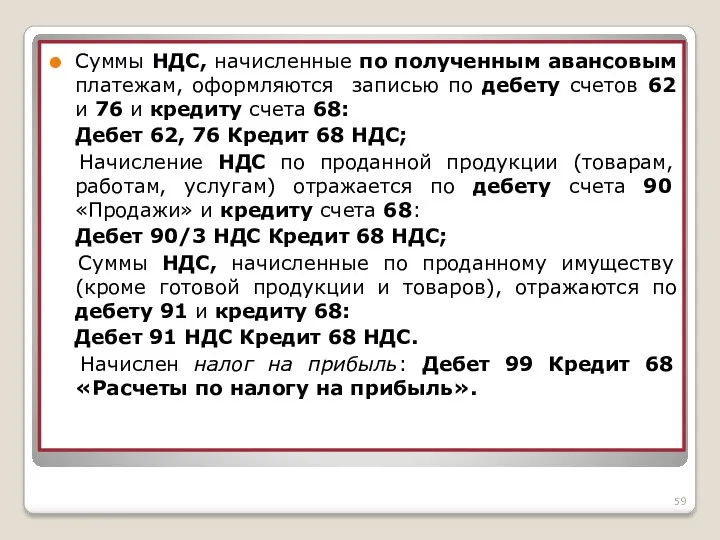

- 59. Суммы НДС, начисленные по полученным авансовым платежам, оформляются записью по дебету счетов 62 и 76 и

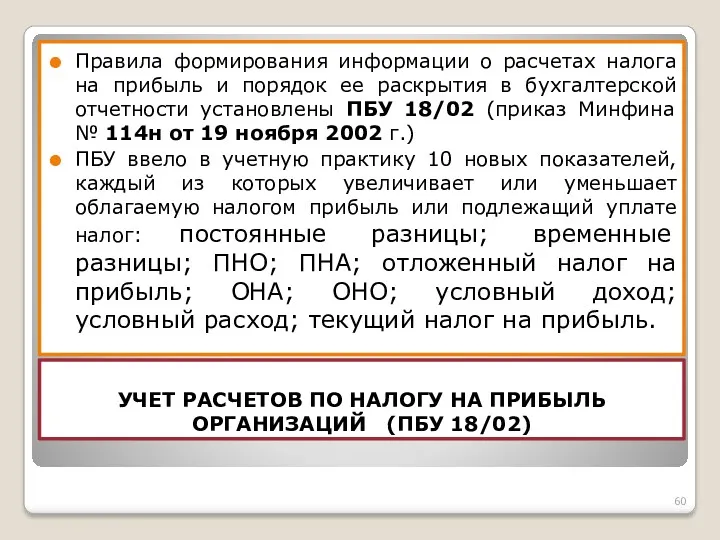

- 60. УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02) Правила формирования информации о расчетах налога на

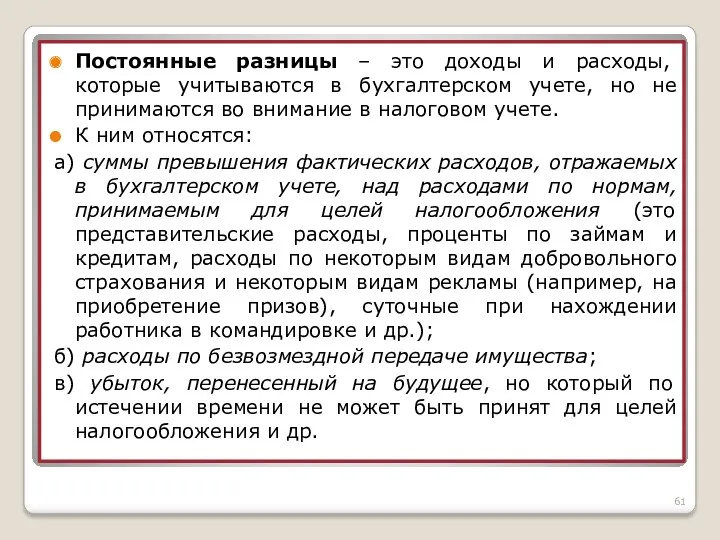

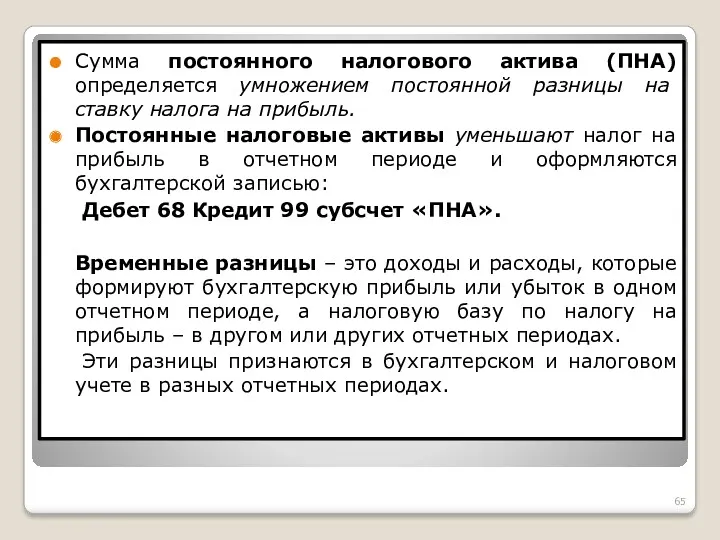

- 61. Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во

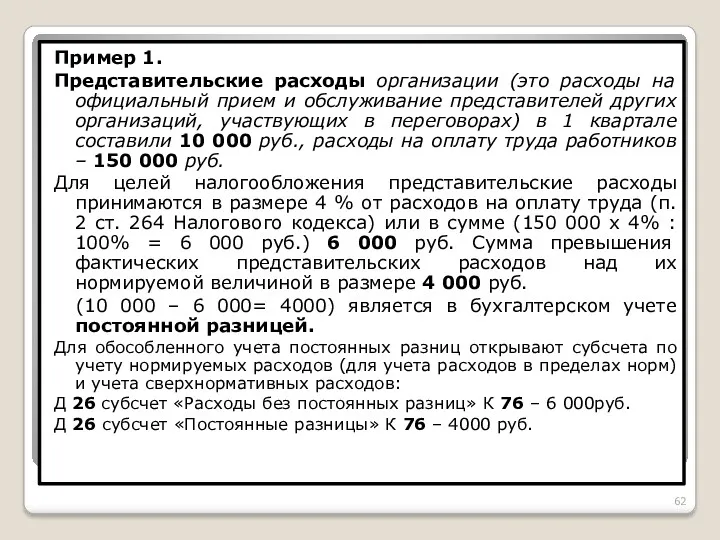

- 62. Пример 1. Представительские расходы организации (это расходы на официальный прием и обслуживание представителей других организаций, участвующих

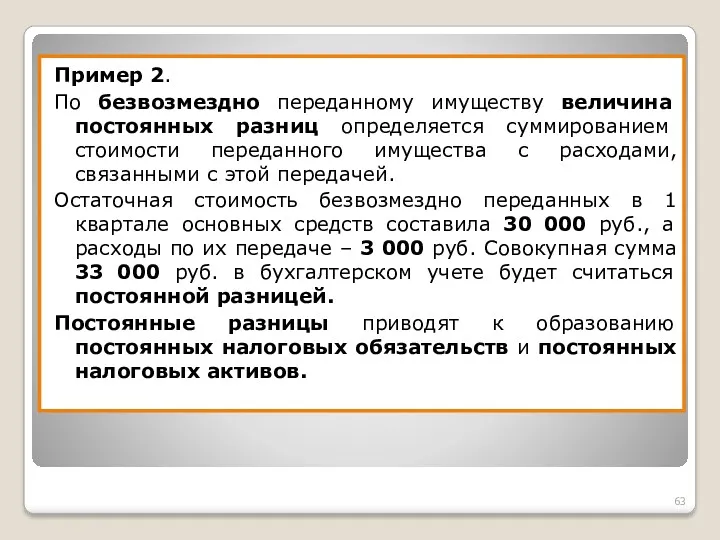

- 63. Пример 2. По безвозмездно переданному имуществу величина постоянных разниц определяется суммированием стоимости переданного имущества с расходами,

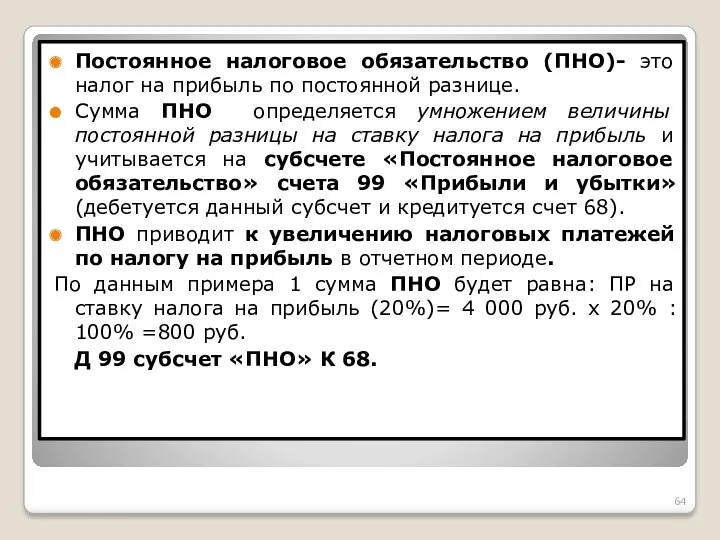

- 64. Постоянное налоговое обязательство (ПНО)- это налог на прибыль по постоянной разнице. Сумма ПНО определяется умножением величины

- 65. Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку налога на прибыль. Постоянные налоговые

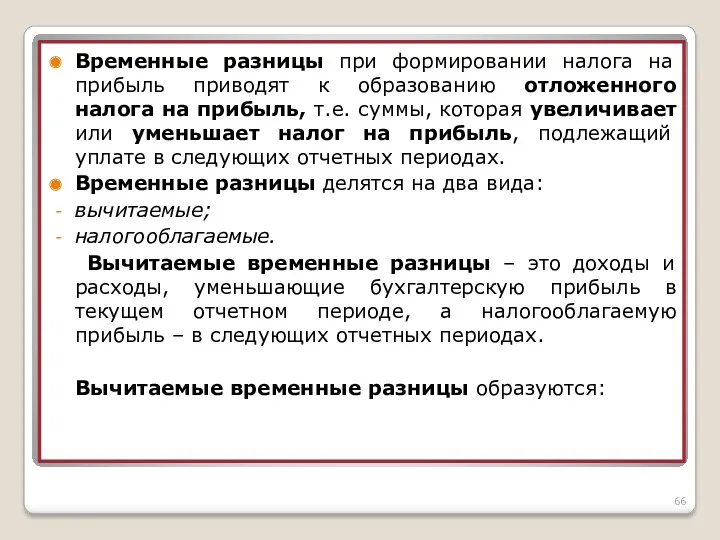

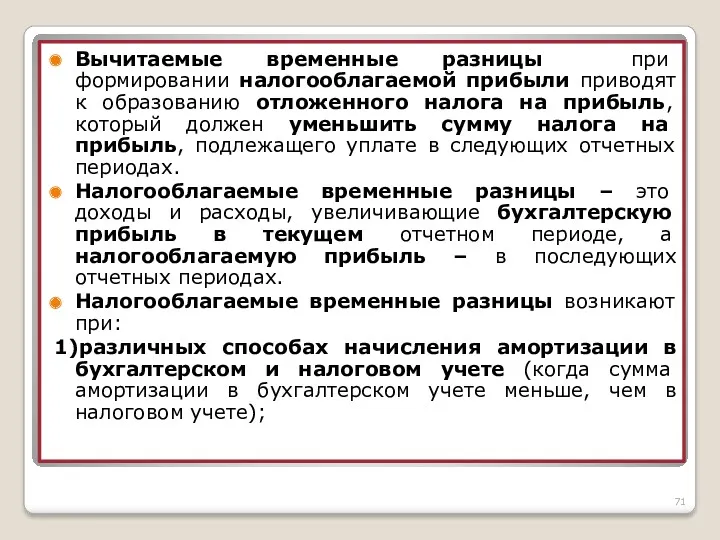

- 66. Временные разницы при формировании налога на прибыль приводят к образованию отложенного налога на прибыль, т.е. суммы,

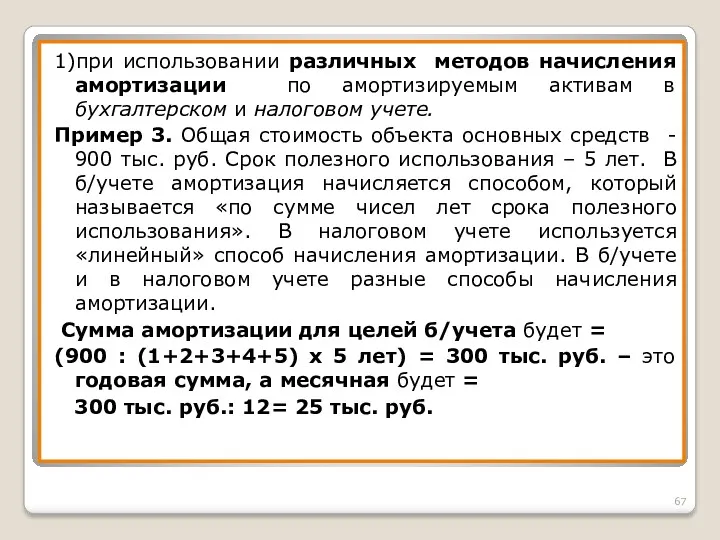

- 67. 1)при использовании различных методов начисления амортизации по амортизируемым активам в бухгалтерском и налоговом учете. Пример 3.

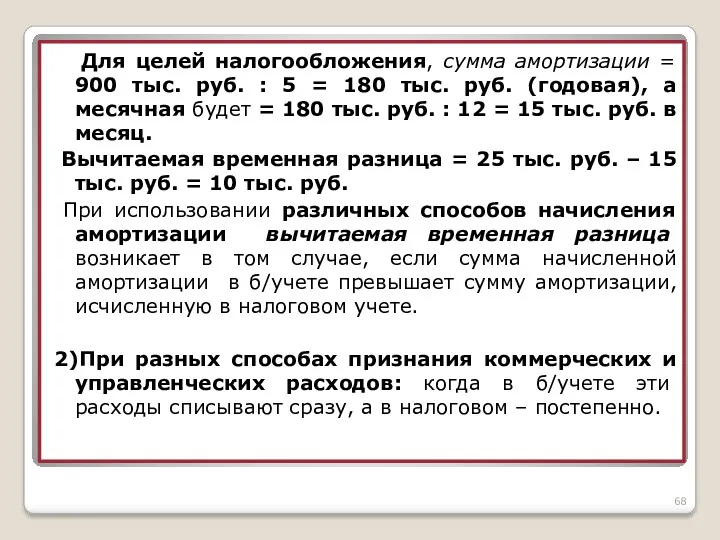

- 68. Для целей налогообложения, сумма амортизации = 900 тыс. руб. : 5 = 180 тыс. руб. (годовая),

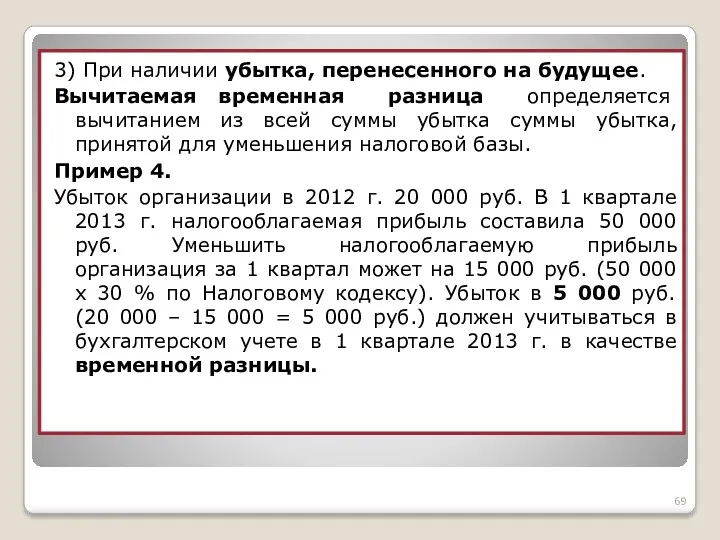

- 69. 3) При наличии убытка, перенесенного на будущее. Вычитаемая временная разница определяется вычитанием из всей суммы убытка

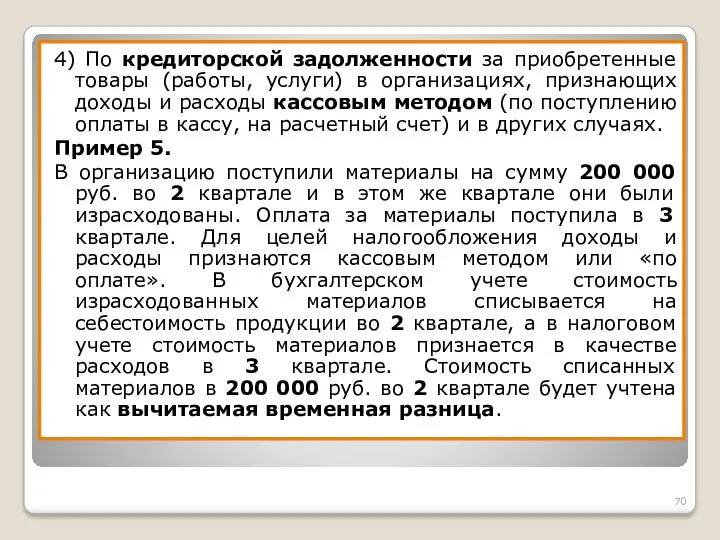

- 70. 4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях, признающих доходы и расходы кассовым

- 71. Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, который должен

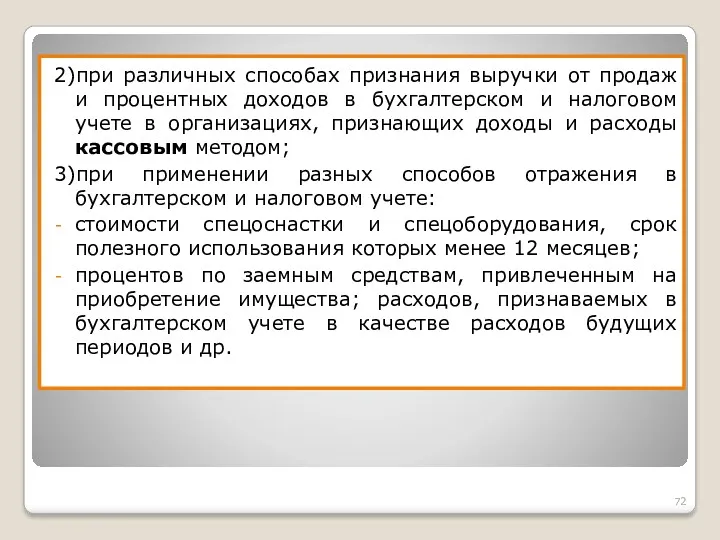

- 72. 2)при различных способах признания выручки от продаж и процентных доходов в бухгалтерском и налоговом учете в

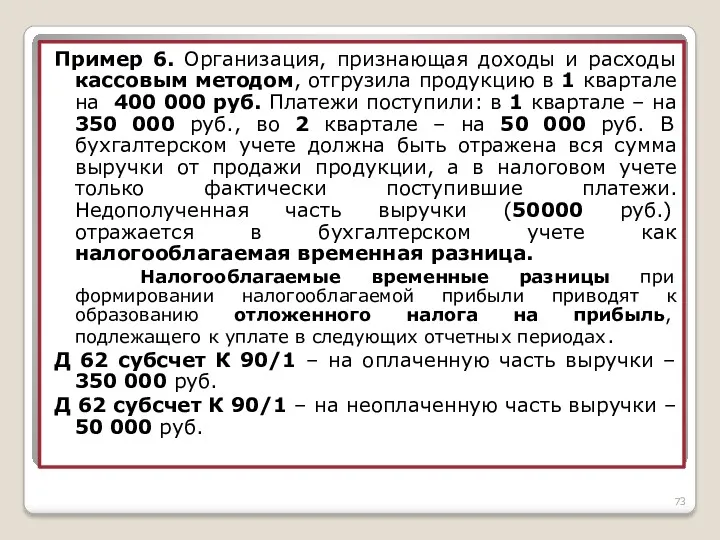

- 73. Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию в 1 квартале на 400

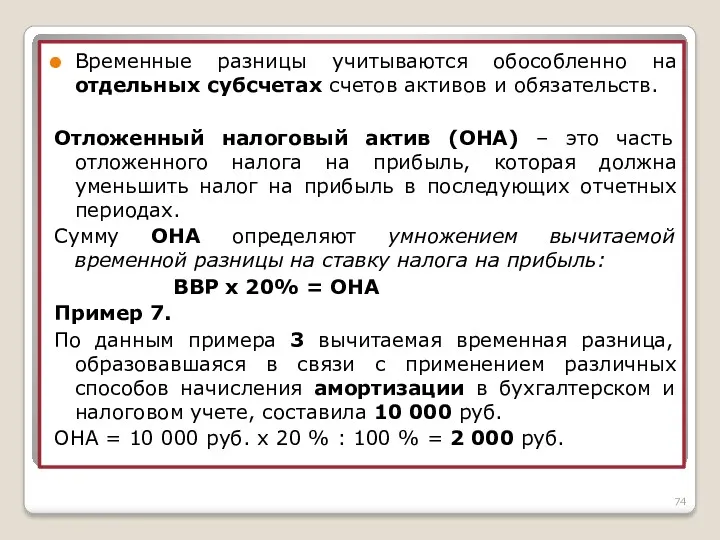

- 74. Временные разницы учитываются обособленно на отдельных субсчетах счетов активов и обязательств. Отложенный налоговый актив (ОНА) –

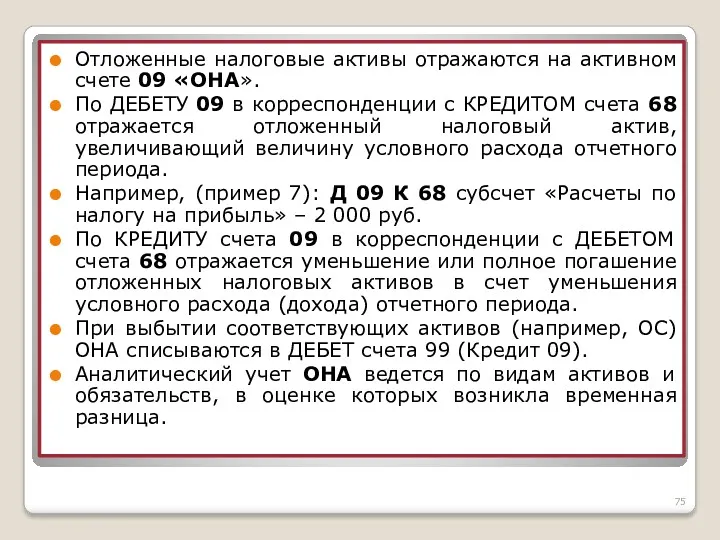

- 75. Отложенные налоговые активы отражаются на активном счете 09 «ОНА». По ДЕБЕТУ 09 в корреспонденции с КРЕДИТОМ

- 76. Отложенные налоговые обязательства – это часть отложенного налога на прибыль, которая должна привести к увеличению налога

- 77. Условный расход или условный доход – это сумма налога на прибыль или убытки, исчисляемые по бухгалтерской

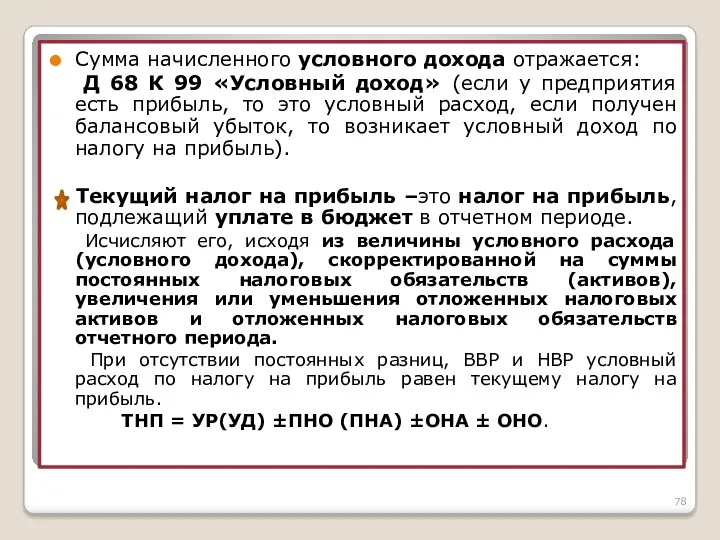

- 78. Сумма начисленного условного дохода отражается: Д 68 К 99 «Условный доход» (если у предприятия есть прибыль,

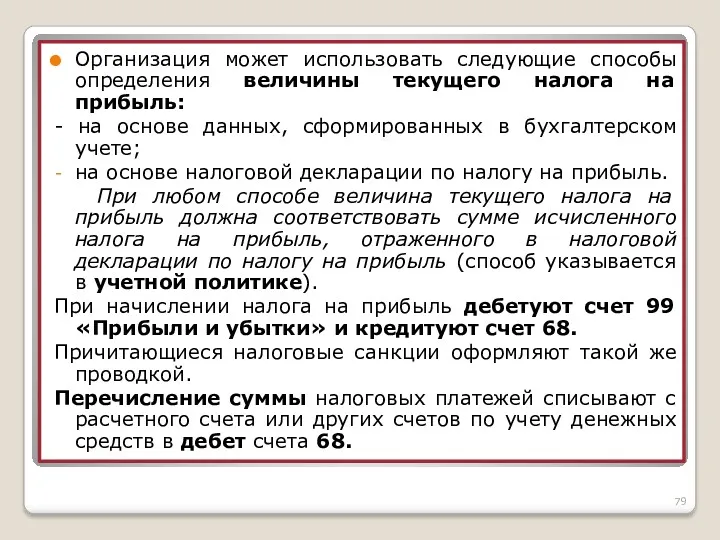

- 79. Организация может использовать следующие способы определения величины текущего налога на прибыль: - на основе данных, сформированных

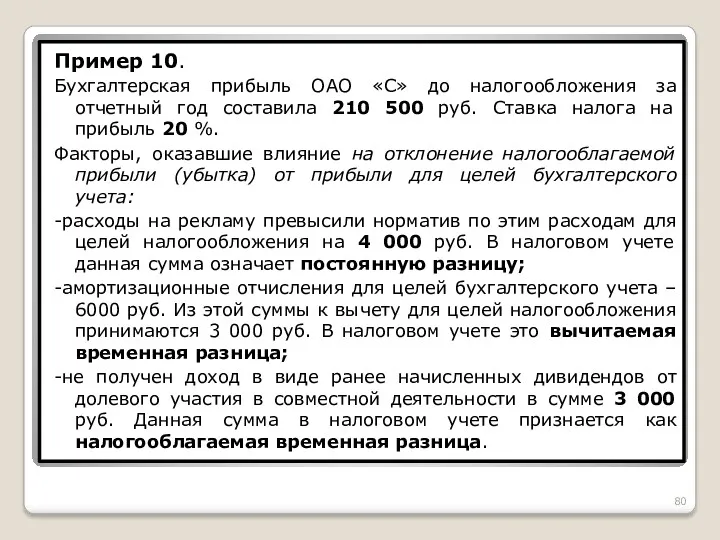

- 80. Пример 10. Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила 210 500 руб. Ставка

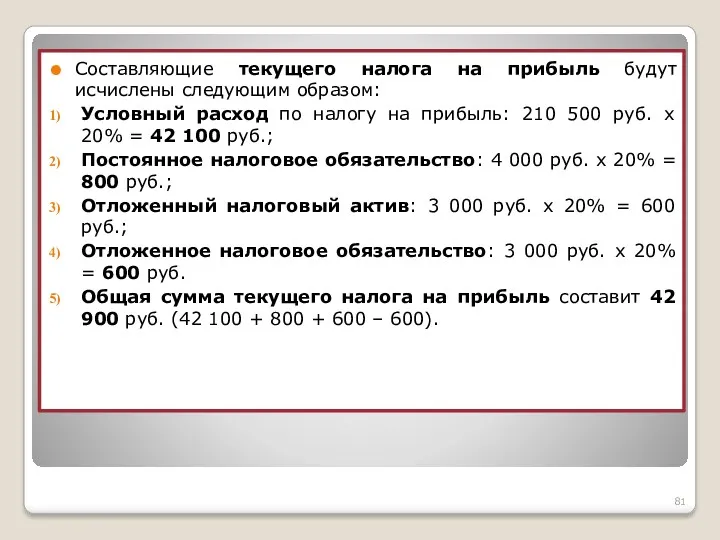

- 81. Составляющие текущего налога на прибыль будут исчислены следующим образом: Условный расход по налогу на прибыль: 210

- 82. 7. Учет резервов организации (счет 14, 59, 63) Группа финансовых резервов представляет собой базу стратегии бизнеса.

- 83. Формирование оценочных резервов является одним из приемов бухгалтерского учета, позволяющим уточнить оценку отдельных активов. Исходя из

- 84. Формирование и учет резервов под снижение стоимости МПЗ В соответствии с п. 25 ПБУ 5/01 материально-производственные

- 85. Резерв под снижение стоимости МПЗ образуется за счет финансовых результатов организации на величину разницы между текущей

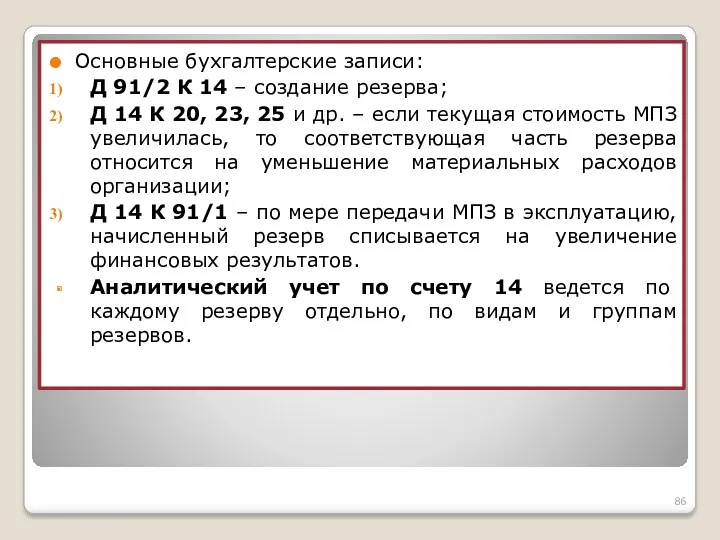

- 86. Основные бухгалтерские записи: Д 91/2 К 14 – создание резерва; Д 14 К 20, 23, 25

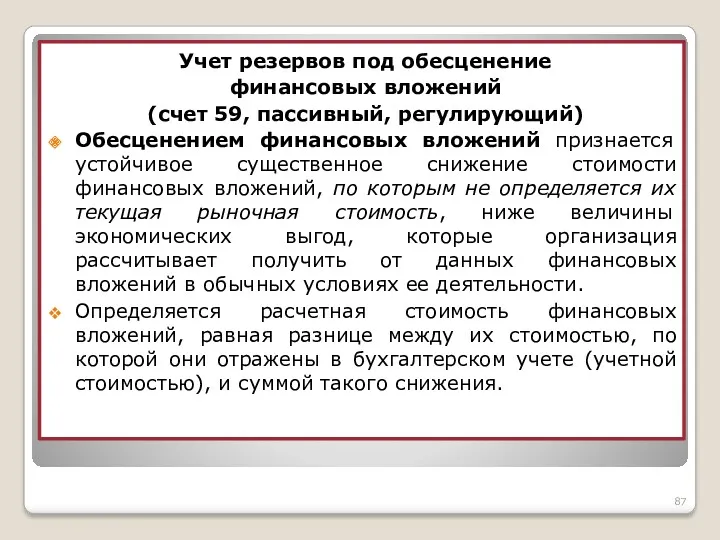

- 87. Учет резервов под обесценение финансовых вложений (счет 59, пассивный, регулирующий) Обесценением финансовых вложений признается устойчивое существенное

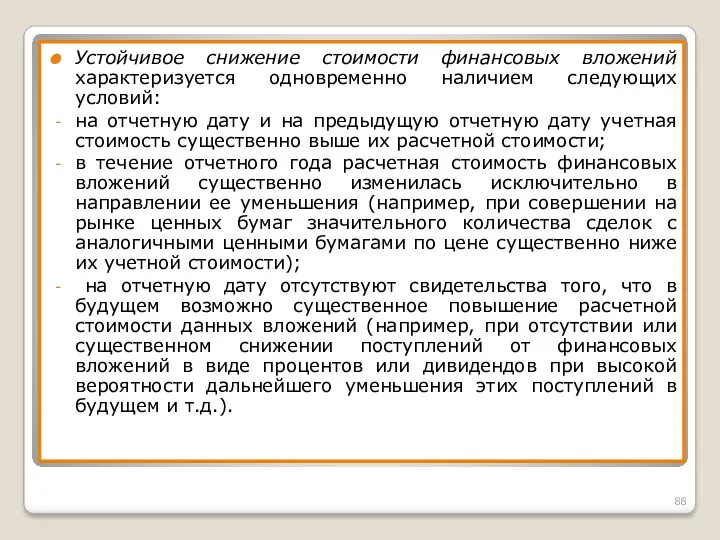

- 88. Устойчивое снижение стоимости финансовых вложений характеризуется одновременно наличием следующих условий: на отчетную дату и на предыдущую

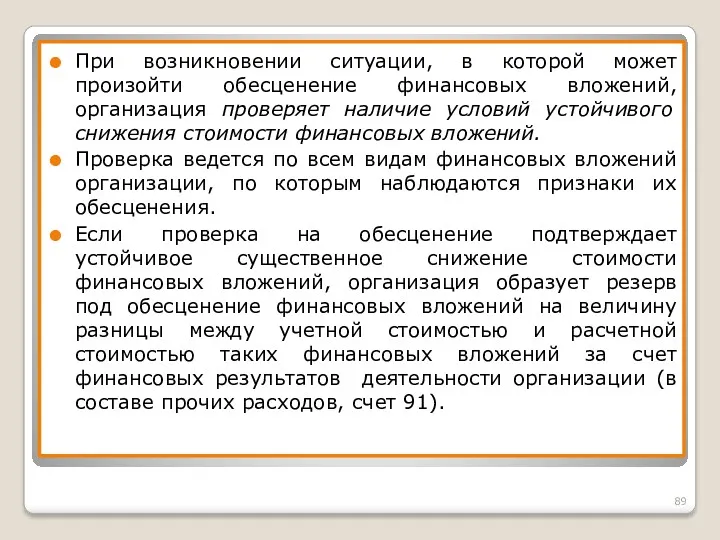

- 89. При возникновении ситуации, в которой может произойти обесценение финансовых вложений, организация проверяет наличие условий устойчивого снижения

- 90. В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва

- 91. Если по результатам проверки на обесценение финансовых вложений выявляется: дальнейшее снижение их расчетной стоимости, то сумма

- 92. При выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма

- 93. Резерв по сомнительным долгам (63 счет) Организация имеет право создавать резервы по сомнительным долгам в течение

- 94. Кроме сомнительных, есть и безнадежные долги, под которыми признается долг, по которому истек установленный срок исковой

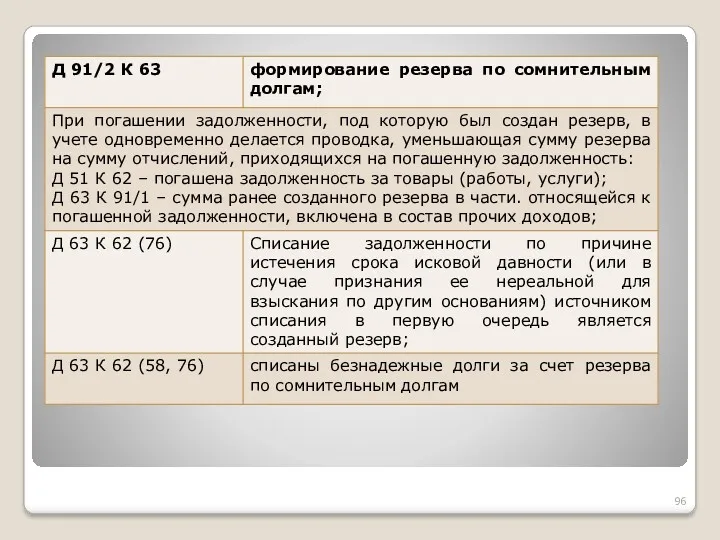

- 95. В течение следующего за отчетным года резерв по сомнительным долгам используется для списания безнадежной к получению

- 97. 10. Учет резервов предстоящих расходов (счет 96) Резервы предстоящих расходов создаются в организациях в целях равномерного

- 98. При заполнении строки «Оценочные обязательства» раздела Y «Краткосрочные обязательства» баланса используются данные о кредитовом сальдо на

- 99. Учет признания оценочного обязательства можно рассмотреть на примере резерва на предстоящую оплату отпусков. Оценочное обязательство в

- 100. За счет созданного в организации резерва могут быть списаны только затраты на отпуск, предоставленный за текущий

- 101. Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200 000 руб., величина страховых взносов

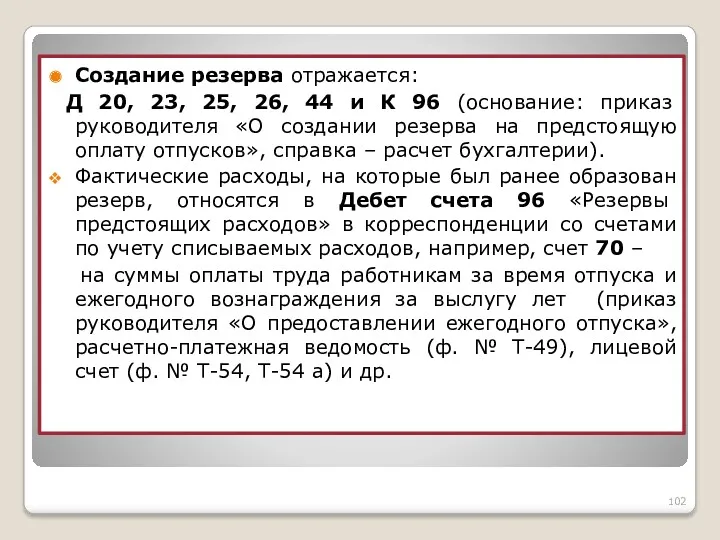

- 102. Создание резерва отражается: Д 20, 23, 25, 26, 44 и К 96 (основание: приказ руководителя «О

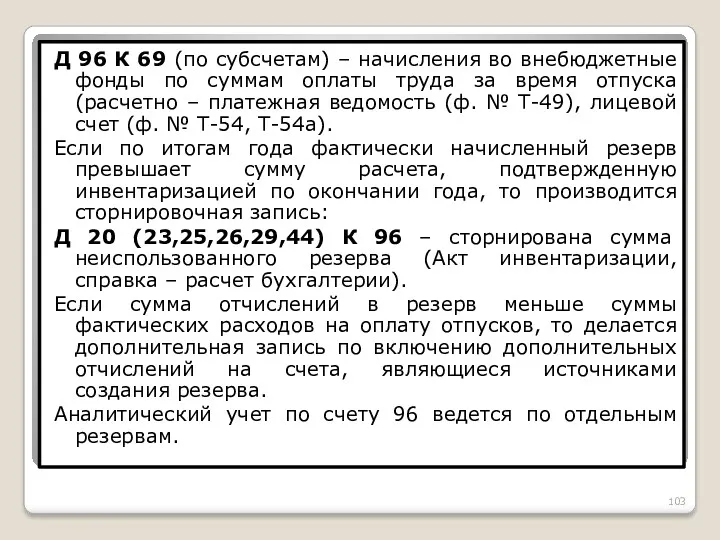

- 103. Д 96 К 69 (по субсчетам) – начисления во внебюджетные фонды по суммам оплаты труда за

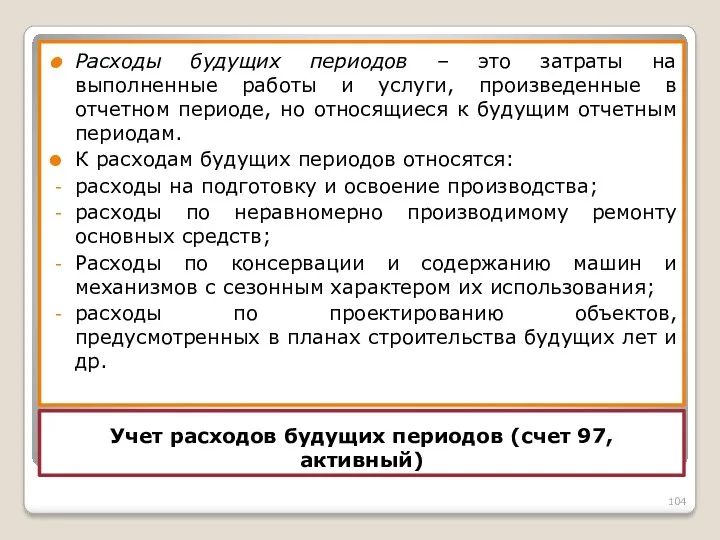

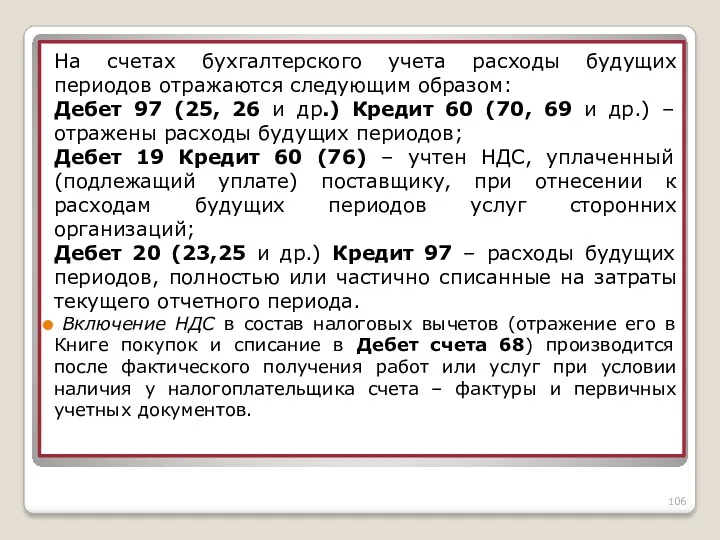

- 104. Учет расходов будущих периодов (счет 97, активный) Расходы будущих периодов – это затраты на выполненные работы

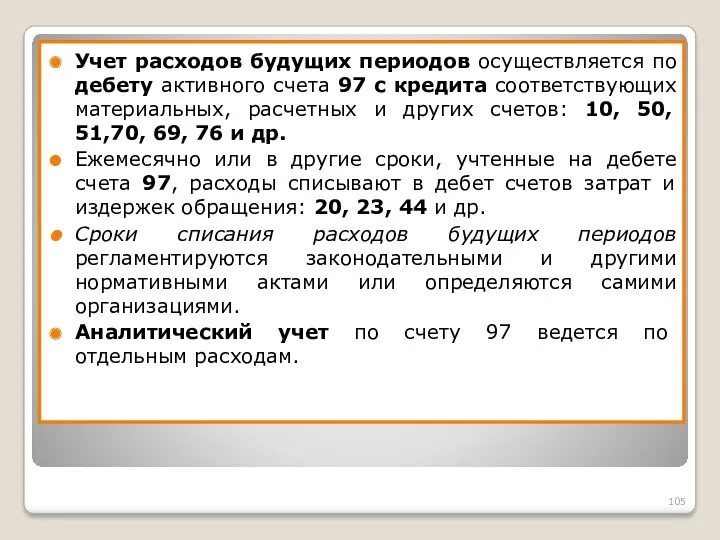

- 105. Учет расходов будущих периодов осуществляется по дебету активного счета 97 с кредита соответствующих материальных, расчетных и

- 106. На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом: Дебет 97 (25, 26 и др.)

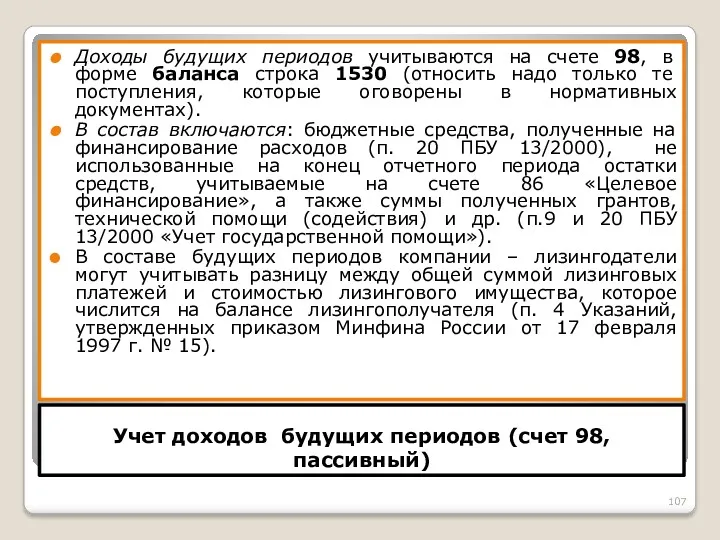

- 107. Учет доходов будущих периодов (счет 98, пассивный) Доходы будущих периодов учитываются на счете 98, в форме

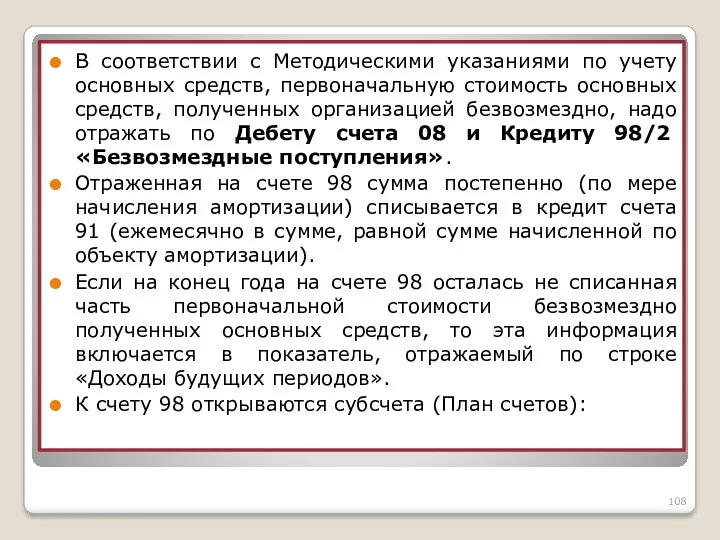

- 108. В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость основных средств, полученных организацией безвозмездно,

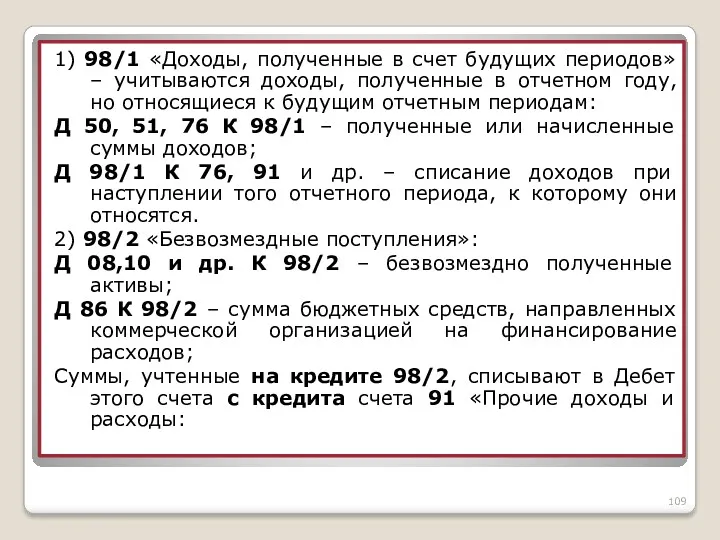

- 109. 1) 98/1 «Доходы, полученные в счет будущих периодов» – учитываются доходы, полученные в отчетном году, но

- 110. по безвозмездно полученным основным средствам по мере начисления амортизации; по другим безвозмездно полученным материальным ценностям по

- 111. По мере погашения задолженности по недостачам кредитуют субсчет 73/2 и дебетуют счета учета денежных средств или

- 112. Учет целевого финансирования (счет 86) К целевому финансированию (счет 86) относят средства, получаемые организацией на строго

- 113. Поступление средств – по кредиту, а их расходование – по дебету. Аналитический учет по счету 86

- 114. Под субвенцией понимают бюджетные средства, предоставляемые коммерческой организации на осуществление определенных целевых расходов на безвозмездной и

- 116. Скачать презентацию

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

П Л А Н

1.Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и

8.Учет расчетов с использованием счета 76 «Расчеты с разными дебиторами и

1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

В процессе финансово-хозяйственной

1. Принципы учета дебиторской и кредиторской задолженности. Формы расчетов.

В процессе финансово-хозяйственной

I) задолженность, связанная с основной деятель-ностью организации – это задолженность покупателей,

I) задолженность, связанная с основной деятель-ностью организации – это задолженность покупателей,

задолженность учредителей по вкладам в уставный капитал – счет 75, субсчет;

задолженность учредителей по вкладам в уставный капитал – счет 75, субсчет;

Дебиторская задолженность отражается в активе баланса, а кредиторская – в пассиве

Дебиторская задолженность отражается в активе баланса, а кредиторская – в пассиве

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты

2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60)

Кредиторы, задолженность которым

2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ (СЧЕТ 60)

Кредиторы, задолженность которым

Все расчеты осуществляются после отгрузки ими товарно – материальных ценностей, выполнения

Все расчеты осуществляются после отгрузки ими товарно – материальных ценностей, выполнения

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

акцепта расчетных документов

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

акцепта расчетных документов

В этом случае операция будет отражена проводкой: Дебет 76/2 «Расчеты по

В этом случае операция будет отражена проводкой: Дебет 76/2 «Расчеты по

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 1. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 2. Организация заключает договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 3. Организация заключила договор поставки, по которому приобретает партию материалов

Пример 4. Журнал регистрации операций за август 20хх

Пример 4. Журнал регистрации операций за август 20хх

Дебет 60 Кредит

С нач. 1000000

4) 1200000 1) 472000

2) 236000

С нач. 1000000

4) 1200000 1) 472000

2) 236000

УЧЕТ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Гражданский кодекс РФ – часть I.

Федеральный закон

УЧЕТ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Гражданский кодекс РФ – часть I.

Федеральный закон

Индоссамент – передаточная надпись. Посредством которой в процессе обращения вексель передается

Индоссамент – передаточная надпись. Посредством которой в процессе обращения вексель передается

Существенно убыстряет оборот средств учет (или дисконтирование) векселей в банках.

При этом

Существенно убыстряет оборот средств учет (или дисконтирование) векселей в банках.

При этом

Доходы и проценты по векселям относятся на себестоимость продукции (работ, услуг).

Суммы

Доходы и проценты по векселям относятся на себестоимость продукции (работ, услуг).

Суммы

Пример 5. Выдан вексель в оплату поступивших товаров (на сумму 60000

Пример 5. Выдан вексель в оплату поступивших товаров (на сумму 60000

4) Оплата векселя в сумме 65000 руб. в следующем отчетном году

4) Оплата векселя в сумме 65000 руб. в следующем отчетном году

Для оформления коммерческого кредита к счету 60 открывается субсчет «Расчеты по

Для оформления коммерческого кредита к счету 60 открывается субсчет «Расчеты по

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ (счет 62)

Покупатели – это

К счету 62 могут быть открыты субсчета:

К счету 62 могут быть открыты субсчета:

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

С момента поступления сумм аванса и предоплаты покупатели (заказчики) выступают как

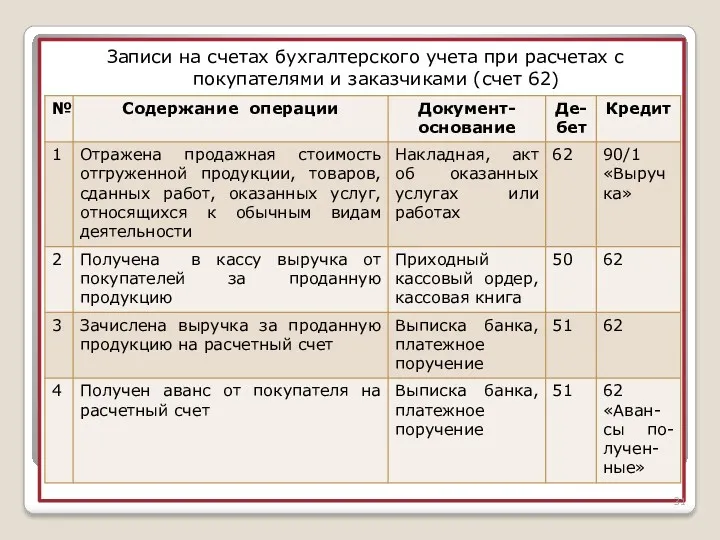

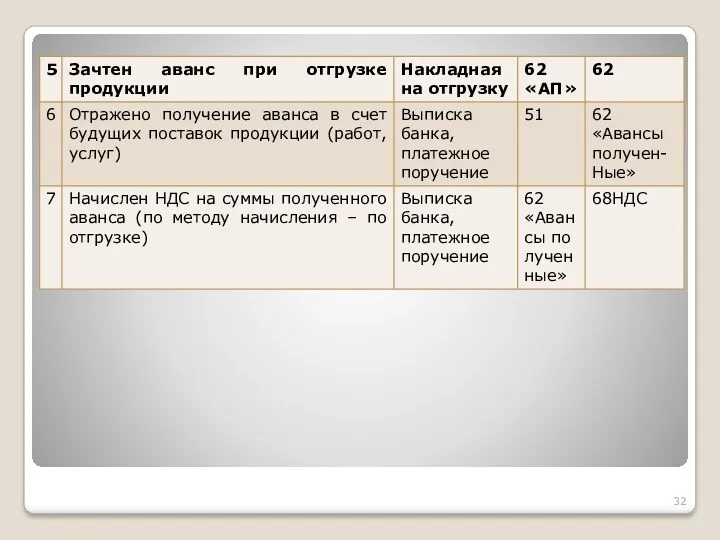

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками

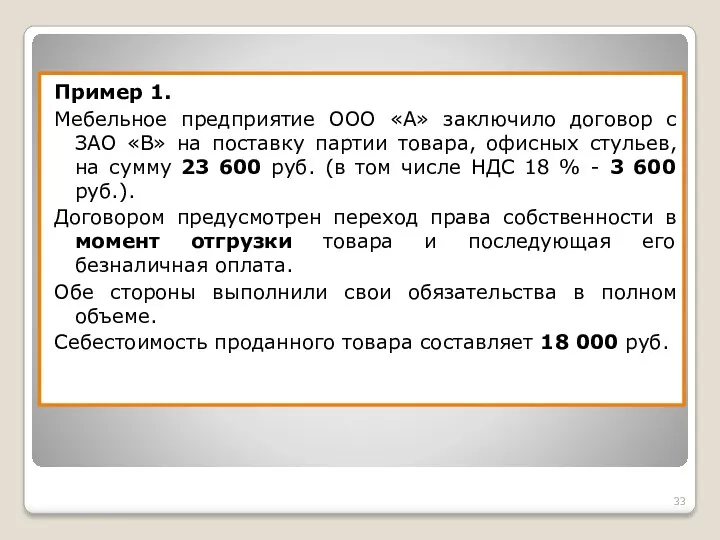

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Пример 1.

Мебельное предприятие ООО «А» заключило договор с ЗАО «В»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Таблица 1

Журнал регистрации хозяйственных операций ООО «А»

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

Дебет 90/1 Кредит Дебет 90/2 Кредит

4)23600 1)23600 3)18000 4)18000

Оборот

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов,

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов,

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

4. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ

(счет 75)

Уставный капитал –это стартовый капитал,

Инвестирование средств в формируемый уставный капитал происходит, как правило, в два

Инвестирование средств в формируемый уставный капитал происходит, как правило, в два

Порядок осуществления вложений в уставный капитал

Порядок осуществления вложений в уставный капитал

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Любая организация создается по инициативе определенных лиц – учредителей.

Учредители заключают между

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Счет 75 активно-пассивный, имеет развернутое сальдо.

Субсчет 1 к счету 75

Для расчетов с учредителями, которые являются работниками организации, используется счет 70

Для расчетов с учредителями, которые являются работниками организации, используется счет 70

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а

Бухгалтерский учет выплаты доходов (дивидендов) на счетах:

Д 75/2 (70) К 50,

Бухгалтерский учет выплаты доходов (дивидендов) на счетах:

Д 75/2 (70) К 50,

Курсовые разницы в рублевой оценке отражаются по

Д 75 и К

Курсовые разницы в рублевой оценке отражаются по

Д 75 и К

5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ

Организации могут иметь обособленные структурные подразделения: филиалы, представительства,

5. УЧЕТ ВНУТРИХОЗЯЙСТВЕННЫХ РАСЧЕТОВ

Организации могут иметь обособленные структурные подразделения: филиалы, представительства,

К счету 79 открываются следующие субсчета:

79/1 «Расчеты по выделенному имуществу» -

К счету 79 открываются следующие субсчета:

79/1 «Расчеты по выделенному имуществу» -

Например,

Д 79/1 К 01, 10 и др. – отражена стоимость

Например,

Д 79/1 К 01, 10 и др. – отражена стоимость

На балансе филиала отражаются:

затраты по производству и продаже продукции (работ, услуг);

выручка

На балансе филиала отражаются:

затраты по производству и продаже продукции (работ, услуг);

выручка

Операции по приему-передаче имущества и денежных средств, осуществляемые непосредственно между основной

Операции по приему-передаче имущества и денежных средств, осуществляемые непосредственно между основной

Если обособленное подразделение не имеет отдельного баланса, то для учета их

Если обособленное подразделение не имеет отдельного баланса, то для учета их

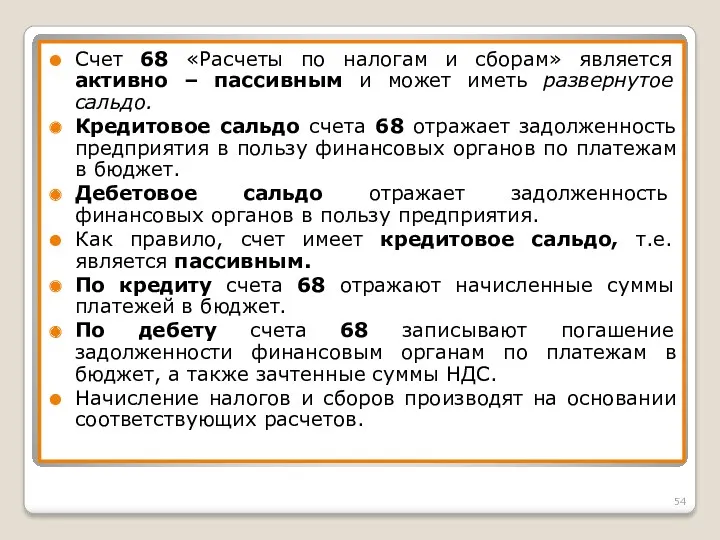

6. Учет расчетов в бюджетом по налогам и сборам

Виды налогов и

6. Учет расчетов в бюджетом по налогам и сборам

Виды налогов и

Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам

Учет расчетов с бюджетом ведется на счете 68 «Расчеты по налогам

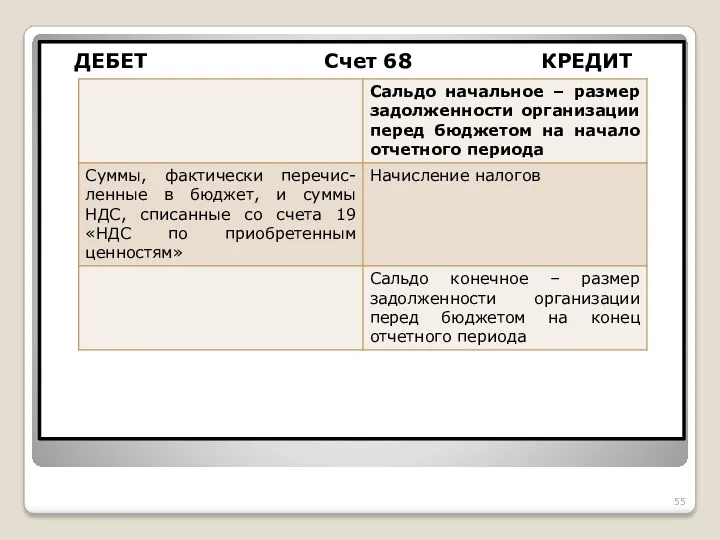

Счет 68 «Расчеты по налогам и сборам» является активно – пассивным

Счет 68 «Расчеты по налогам и сборам» является активно – пассивным

ДЕБЕТ Счет 68 КРЕДИТ

ДЕБЕТ Счет 68 КРЕДИТ

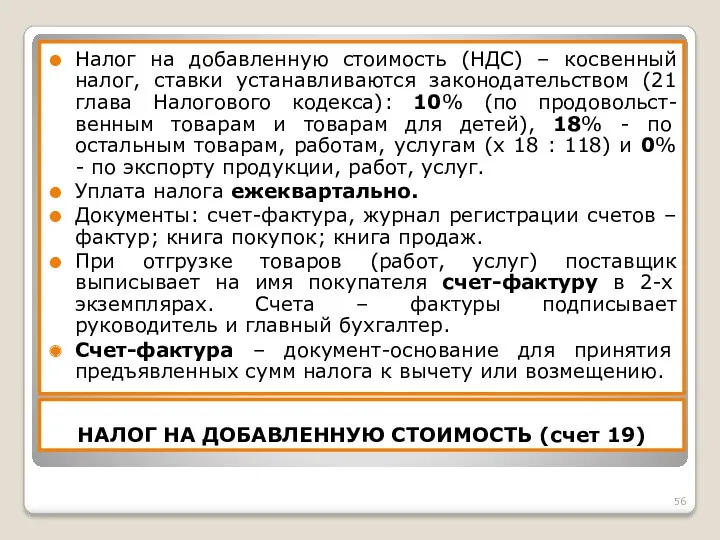

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19)

Налог на добавленную стоимость (НДС) –

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (счет 19)

Налог на добавленную стоимость (НДС) –

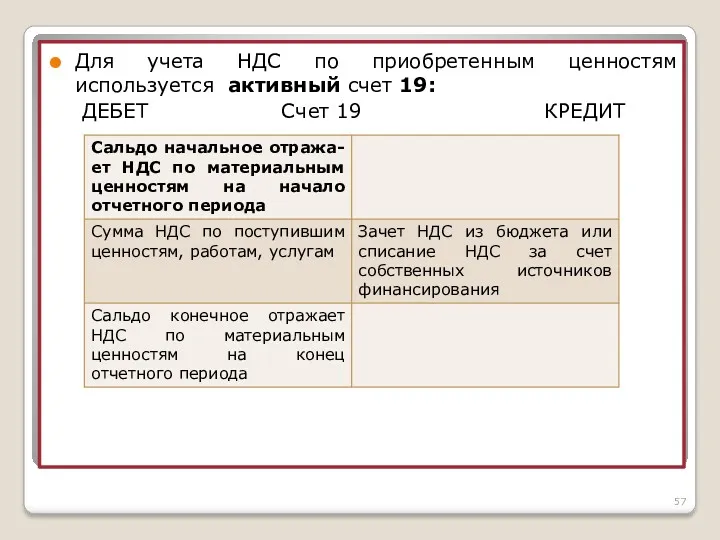

Для учета НДС по приобретенным ценностям используется активный счет 19:

ДЕБЕТ

Для учета НДС по приобретенным ценностям используется активный счет 19:

ДЕБЕТ

К счету 19 «НДС по приобретенным ценностям» открывают субсчета:

19/1 «НДС по

К счету 19 «НДС по приобретенным ценностям» открывают субсчета:

19/1 «НДС по

Суммы НДС, начисленные по полученным авансовым платежам, оформляются записью по дебету

Суммы НДС, начисленные по полученным авансовым платежам, оформляются записью по дебету

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02)

Правила формирования информации

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02)

Правила формирования информации

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском

Пример 1.

Представительские расходы организации (это расходы на официальный прием и

Пример 1.

Представительские расходы организации (это расходы на официальный прием и

Пример 2.

По безвозмездно переданному имуществу величина постоянных разниц определяется суммированием стоимости

Пример 2.

По безвозмездно переданному имуществу величина постоянных разниц определяется суммированием стоимости

Постоянное налоговое обязательство (ПНО)- это налог на прибыль по постоянной разнице.

Сумма

Постоянное налоговое обязательство (ПНО)- это налог на прибыль по постоянной разнице.

Сумма

Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку

Сумма постоянного налогового актива (ПНА) определяется умножением постоянной разницы на ставку

Временные разницы при формировании налога на прибыль приводят к образованию отложенного

Временные разницы при формировании налога на прибыль приводят к образованию отложенного

1)при использовании различных методов начисления амортизации по амортизируемым активам в бухгалтерском

1)при использовании различных методов начисления амортизации по амортизируемым активам в бухгалтерском

Для целей налогообложения, сумма амортизации = 900 тыс. руб. :

Для целей налогообложения, сумма амортизации = 900 тыс. руб. :

3) При наличии убытка, перенесенного на будущее.

Вычитаемая временная разница определяется вычитанием

3) При наличии убытка, перенесенного на будущее.

Вычитаемая временная разница определяется вычитанием

4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях,

4) По кредиторской задолженности за приобретенные товары (работы, услуги) в организациях,

Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного

Вычитаемые временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного

2)при различных способах признания выручки от продаж и процентных доходов в

2)при различных способах признания выручки от продаж и процентных доходов в

Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию

Пример 6. Организация, признающая доходы и расходы кассовым методом, отгрузила продукцию

Временные разницы учитываются обособленно на отдельных субсчетах счетов активов и обязательств.

Отложенный

Временные разницы учитываются обособленно на отдельных субсчетах счетов активов и обязательств.

Отложенный

Отложенные налоговые активы отражаются на активном счете 09 «ОНА».

По ДЕБЕТУ 09

Отложенные налоговые активы отражаются на активном счете 09 «ОНА».

По ДЕБЕТУ 09

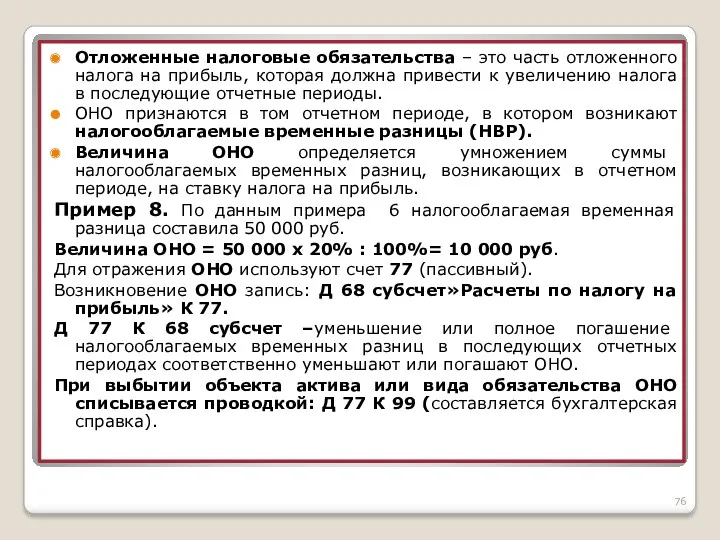

Отложенные налоговые обязательства – это часть отложенного налога на прибыль, которая

Отложенные налоговые обязательства – это часть отложенного налога на прибыль, которая

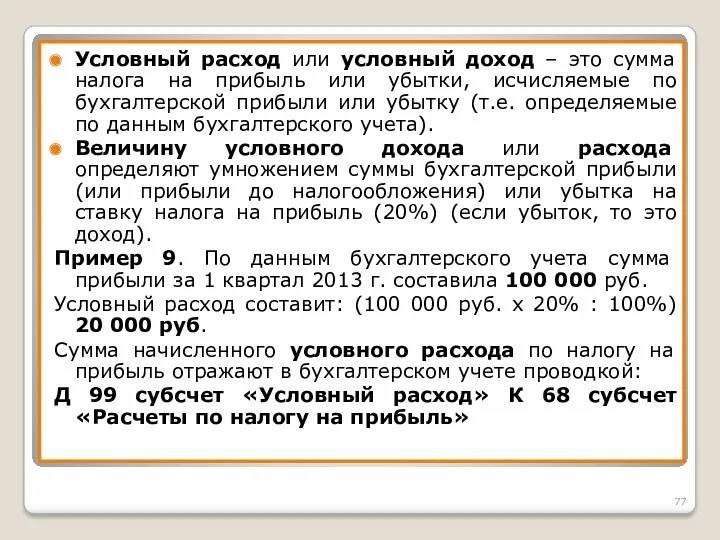

Условный расход или условный доход – это сумма налога на прибыль

Условный расход или условный доход – это сумма налога на прибыль

Сумма начисленного условного дохода отражается:

Д 68 К 99 «Условный доход»

Сумма начисленного условного дохода отражается:

Д 68 К 99 «Условный доход»

Организация может использовать следующие способы определения величины текущего налога на прибыль:

-

Организация может использовать следующие способы определения величины текущего налога на прибыль:

-

Пример 10.

Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила

Пример 10.

Бухгалтерская прибыль ОАО «С» до налогообложения за отчетный год составила

Составляющие текущего налога на прибыль будут исчислены следующим образом:

Условный расход по

Составляющие текущего налога на прибыль будут исчислены следующим образом:

Условный расход по

7. Учет резервов организации

(счет 14, 59, 63)

Группа финансовых резервов представляет

7. Учет резервов организации

(счет 14, 59, 63)

Группа финансовых резервов представляет

Формирование оценочных резервов является одним из приемов бухгалтерского учета, позволяющим уточнить

Формирование оценочных резервов является одним из приемов бухгалтерского учета, позволяющим уточнить

Формирование и учет резервов

под снижение стоимости МПЗ

В соответствии с п.

Формирование и учет резервов

под снижение стоимости МПЗ

В соответствии с п.

Резерв под снижение стоимости МПЗ образуется за счет финансовых результатов организации

Резерв под снижение стоимости МПЗ образуется за счет финансовых результатов организации

Основные бухгалтерские записи:

Д 91/2 К 14 – создание резерва;

Д 14 К

Основные бухгалтерские записи:

Д 91/2 К 14 – создание резерва;

Д 14 К

Учет резервов под обесценение

финансовых вложений

(счет 59, пассивный, регулирующий)

Обесценением финансовых вложений признается

Учет резервов под обесценение

финансовых вложений

(счет 59, пассивный, регулирующий)

Обесценением финансовых вложений признается

Устойчивое снижение стоимости финансовых вложений характеризуется одновременно наличием следующих условий:

на отчетную

Устойчивое снижение стоимости финансовых вложений характеризуется одновременно наличием следующих условий:

на отчетную

При возникновении ситуации, в которой может произойти обесценение финансовых вложений, организация

При возникновении ситуации, в которой может произойти обесценение финансовых вложений, организация

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости

Если по результатам проверки на обесценение финансовых вложений выявляется:

дальнейшее снижение их

Если по результатам проверки на обесценение финансовых вложений выявляется:

дальнейшее снижение их

При выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва

При выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва

Резерв по сомнительным долгам (63 счет)

Организация имеет право создавать резервы по

Резерв по сомнительным долгам (63 счет)

Организация имеет право создавать резервы по

Кроме сомнительных, есть и безнадежные долги, под которыми признается долг, по

Кроме сомнительных, есть и безнадежные долги, под которыми признается долг, по

В течение следующего за отчетным года резерв по сомнительным долгам используется

В течение следующего за отчетным года резерв по сомнительным долгам используется

10. Учет резервов предстоящих расходов (счет 96)

Резервы предстоящих расходов создаются

10. Учет резервов предстоящих расходов (счет 96)

Резервы предстоящих расходов создаются

При заполнении строки «Оценочные обязательства» раздела Y «Краткосрочные обязательства» баланса используются

При заполнении строки «Оценочные обязательства» раздела Y «Краткосрочные обязательства» баланса используются

Учет признания оценочного обязательства можно рассмотреть на примере резерва на предстоящую

Учет признания оценочного обязательства можно рассмотреть на примере резерва на предстоящую

За счет созданного в организации резерва могут быть списаны только затраты

За счет созданного в организации резерва могут быть списаны только затраты

Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200

Пример: предполагаемая годовая сумма расходов на оплату отпусков – 1 200

Создание резерва отражается:

Д 20, 23, 25, 26, 44 и К

Создание резерва отражается:

Д 20, 23, 25, 26, 44 и К

Д 96 К 69 (по субсчетам) – начисления во внебюджетные фонды

Д 96 К 69 (по субсчетам) – начисления во внебюджетные фонды

Учет расходов будущих периодов (счет 97, активный)

Расходы будущих периодов – это

Учет расходов будущих периодов (счет 97, активный)

Расходы будущих периодов – это

Учет расходов будущих периодов осуществляется по дебету активного счета 97 с

Учет расходов будущих периодов осуществляется по дебету активного счета 97 с

На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом:

Дебет 97

На счетах бухгалтерского учета расходы будущих периодов отражаются следующим образом:

Дебет 97

Учет доходов будущих периодов (счет 98, пассивный)

Доходы будущих периодов учитываются на

Учет доходов будущих периодов (счет 98, пассивный)

Доходы будущих периодов учитываются на

В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость

В соответствии с Методическими указаниями по учету основных средств, первоначальную стоимость

1) 98/1 «Доходы, полученные в счет будущих периодов» – учитываются доходы,

1) 98/1 «Доходы, полученные в счет будущих периодов» – учитываются доходы,

по безвозмездно полученным основным средствам по мере начисления амортизации;

по другим безвозмездно

по безвозмездно полученным основным средствам по мере начисления амортизации;

по другим безвозмездно

По мере погашения задолженности по недостачам кредитуют субсчет 73/2 и дебетуют

По мере погашения задолженности по недостачам кредитуют субсчет 73/2 и дебетуют

Учет целевого финансирования (счет 86)

К целевому финансированию (счет 86) относят средства,

Учет целевого финансирования (счет 86)

К целевому финансированию (счет 86) относят средства,

Поступление средств – по кредиту, а их расходование – по дебету.

Аналитический

Поступление средств – по кредиту, а их расходование – по дебету.

Аналитический

Под субвенцией понимают бюджетные средства, предоставляемые коммерческой организации на осуществление определенных

Под субвенцией понимают бюджетные средства, предоставляемые коммерческой организации на осуществление определенных

Деньги. Кредит. Банки

Деньги. Кредит. Банки Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Sales meeting reports & business cases

Sales meeting reports & business cases ЦОДы ФНС России

ЦОДы ФНС России Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса)

Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса) Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Ценообразование на медицинские услуги и товары

Ценообразование на медицинские услуги и товары Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Социальное страхование

Социальное страхование Памятка заемщику о порядке получения льготных кредитов

Памятка заемщику о порядке получения льготных кредитов Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Банк ВТБ24

Банк ВТБ24 Управление капиталом

Управление капиталом Счетная палата

Счетная палата Грошові надходження підприємств

Грошові надходження підприємств Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Ценные бумаги

Ценные бумаги Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Налог на прибыль

Налог на прибыль Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Бухгалтерский учет. Новое в законодательстве

Бухгалтерский учет. Новое в законодательстве Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Зачем нужна наука?

Зачем нужна наука? Развитие бюджетного федерализма в России

Развитие бюджетного федерализма в России