- Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса)

Содержание

- 2. Доцент кафедры «Оценка и управление собственностью», к.э.н. Игонин Василий Витальевич Vasiliy.Igonin@gmail.com тел. +7 906 725 51

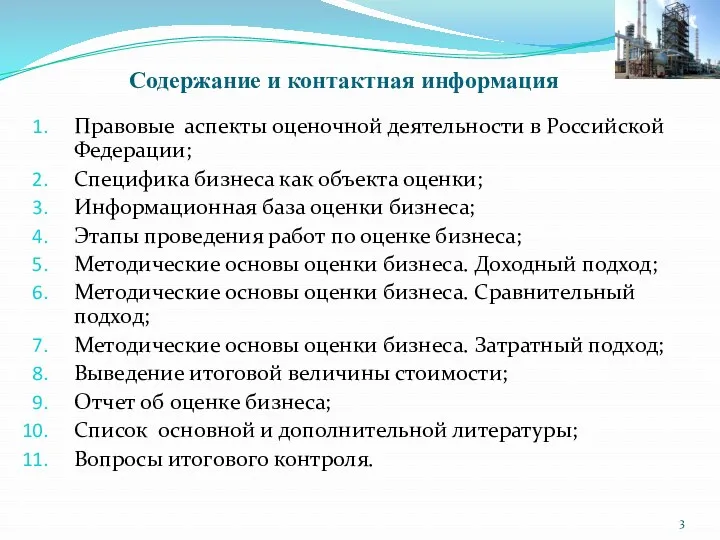

- 3. Правовые аспекты оценочной деятельности в Российской Федерации; Специфика бизнеса как объекта оценки; Информационная база оценки бизнеса;

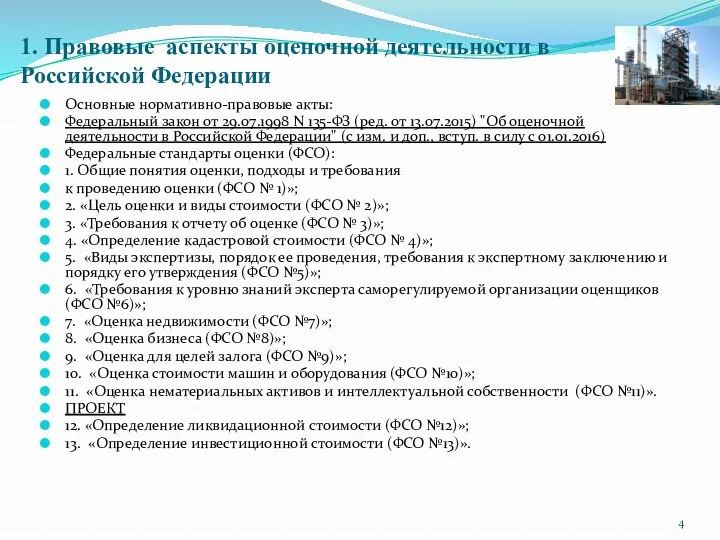

- 4. Основные нормативно-правовые акты: Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 13.07.2015) "Об оценочной деятельности в

- 5. 1. Правовые аспекты оценочной деятельности в Российской Федерации Применяются всегда ФСО 7,8,9,10,11 ФСО 1,2,3 ФЗ Об

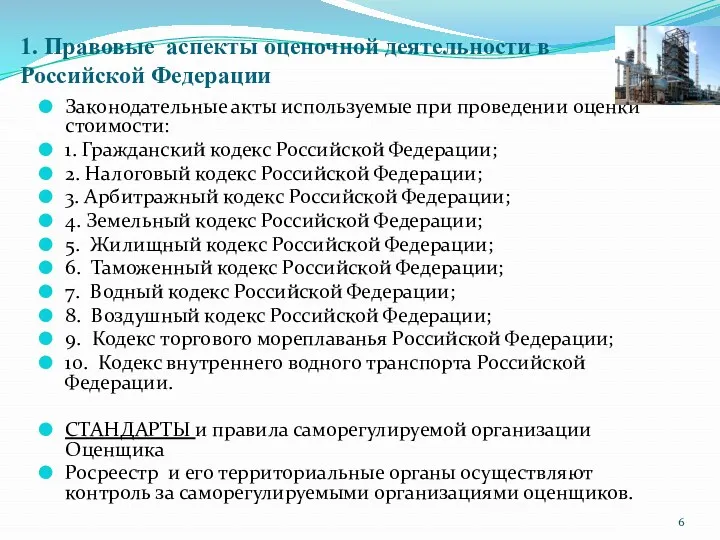

- 6. Законодательные акты используемые при проведении оценки стоимости: 1. Гражданский кодекс Российской Федерации; 2. Налоговый кодекс Российской

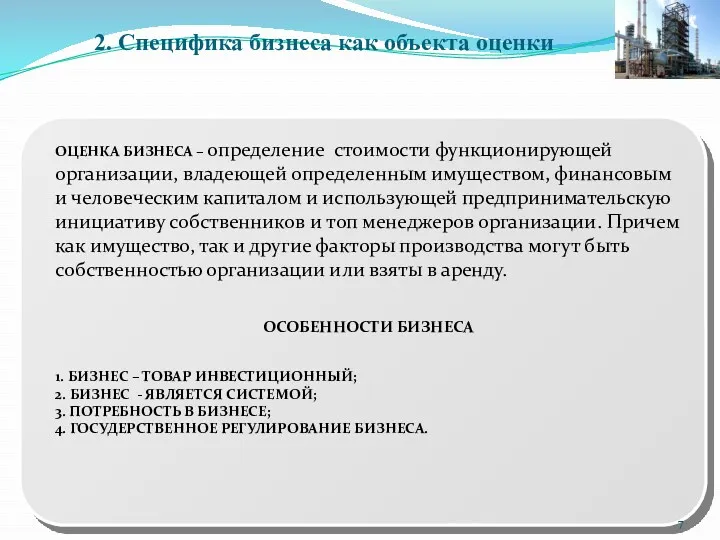

- 7. 2. Специфика бизнеса как объекта оценки ОЦЕНКА БИЗНЕСА – определение стоимости функционирующей организации, владеющей определенным имуществом,

- 8. Основные источники информации для доходного подхода 3. Информационная база оценки бизнеса

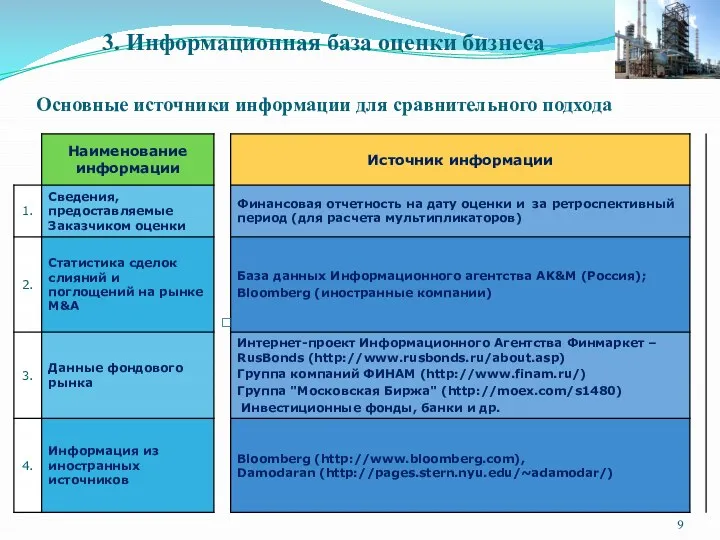

- 9. Основные источники информации для сравнительного подхода 3. Информационная база оценки бизнеса

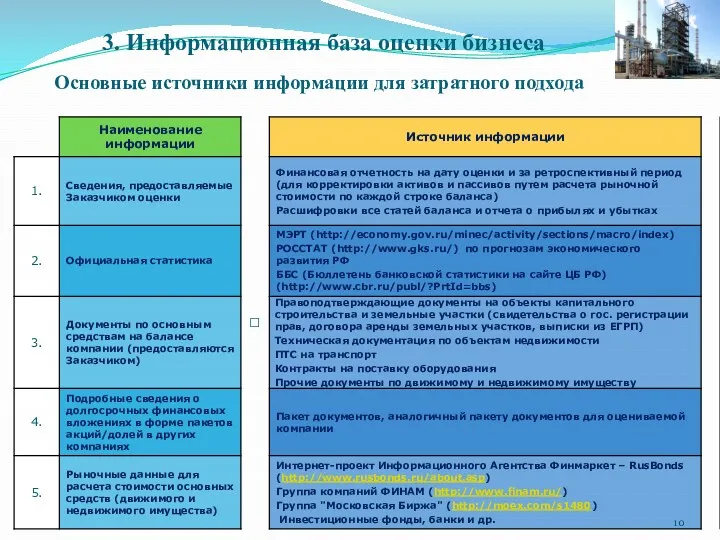

- 10. Основные источники информации для затратного подхода 3. Информационная база оценки бизнеса

- 11. Bloomberg 3. Информационная база оценки бизнеса

- 12. Damodaran 3. Информационная база оценки бизнеса

- 13. СПАРК-Интерфакс 3. Информационная база оценки бизнеса

- 14. Бюллетень банковской статистики 3. Информационная база оценки бизнеса

- 15. RusBonds 3. Информационная база оценки бизнеса

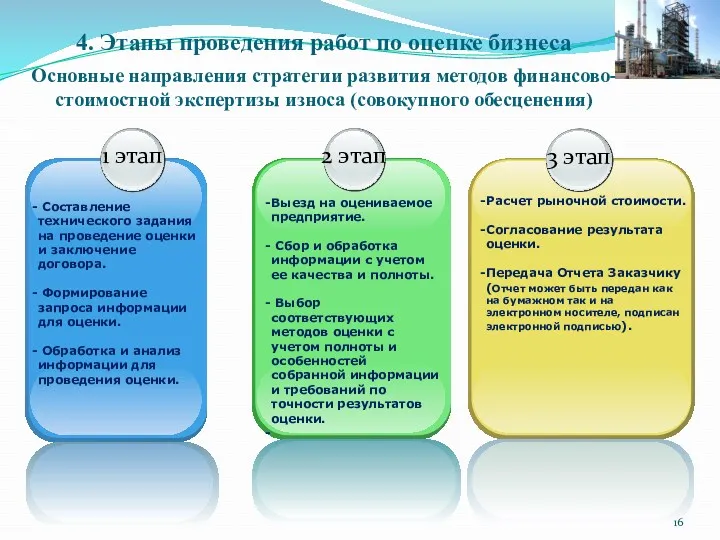

- 16. Основные направления стратегии развития методов финансово-стоимостной экспертизы износа (совокупного обесценения) 4. Этапы проведения работ по оценке

- 17. ДОХОДНЫЙ ПОДХОД Метод капитализации доходов 5. Методические основы оценки бизнеса. Доходный подход Метод дисконтирования денежных потоков

- 18. Определение терминальной стоимости 5. Методические основы оценки бизнеса. Доходный подход Ожидаемый денежный поток; Постоянные темпы роста;

- 19. СРАВНИТЕЛЬНЫЙ ПОДХОД Метод рынка капитала 6. Методические основы оценки бизнеса. Сравнительный подход Основан на ценах открытого

- 20. ЗАТРАТНЫЙ ПОДХОД Метод чистых активов 7. Методические основы оценки бизнеса. Затратный подход Разность между суммой активов

- 21. Состояние основных фондов промышленности России Экономическая значимость основных фондов России Динамика обновления основных фондов 40 %

- 23. Скачать презентацию

Доцент кафедры «Оценка и управление собственностью», к.э.н. Игонин Василий Витальевич

Vasiliy.Igonin@gmail.com

тел.

Vasiliy.Igonin@gmail.com

тел.

Правовые аспекты оценочной деятельности в Российской Федерации;

Специфика бизнеса как объекта оценки;

Информационная

Правовые аспекты оценочной деятельности в Российской Федерации;

Специфика бизнеса как объекта оценки;

Информационная

Основные нормативно-правовые акты:

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 13.07.2015)

Основные нормативно-правовые акты:

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 13.07.2015)

1. Правовые аспекты оценочной деятельности в Российской Федерации

Применяются

всегда

ФСО 7,8,9,10,11

ФСО 1,2,3

ФЗ

1. Правовые аспекты оценочной деятельности в Российской Федерации

Применяются

всегда

ФСО 7,8,9,10,11

ФСО 1,2,3

ФЗ

Законодательные акты используемые при проведении оценки стоимости:

1. Гражданский кодекс Российской Федерации;

2.

Законодательные акты используемые при проведении оценки стоимости:

1. Гражданский кодекс Российской Федерации;

2.

2. Специфика бизнеса как объекта оценки

ОЦЕНКА БИЗНЕСА – определение стоимости функционирующей

2. Специфика бизнеса как объекта оценки

ОЦЕНКА БИЗНЕСА – определение стоимости функционирующей

Основные источники информации для доходного подхода

3. Информационная база оценки бизнеса

Основные источники информации для доходного подхода

3. Информационная база оценки бизнеса

Основные источники информации для сравнительного подхода

3. Информационная база оценки бизнеса

Основные источники информации для сравнительного подхода

3. Информационная база оценки бизнеса

Основные источники информации для затратного подхода

3. Информационная база оценки бизнеса

Основные источники информации для затратного подхода

3. Информационная база оценки бизнеса

Bloomberg

3. Информационная база оценки бизнеса

Bloomberg

3. Информационная база оценки бизнеса

Damodaran

3. Информационная база оценки бизнеса

Damodaran

3. Информационная база оценки бизнеса

СПАРК-Интерфакс

3. Информационная база оценки бизнеса

СПАРК-Интерфакс

3. Информационная база оценки бизнеса

Бюллетень банковской статистики

3. Информационная база оценки бизнеса

Бюллетень банковской статистики

3. Информационная база оценки бизнеса

RusBonds

3. Информационная база оценки бизнеса

RusBonds

3. Информационная база оценки бизнеса

Основные направления стратегии развития методов финансово-стоимостной экспертизы износа (совокупного обесценения)

4. Этапы

Основные направления стратегии развития методов финансово-стоимостной экспертизы износа (совокупного обесценения)

4. Этапы

ДОХОДНЫЙ ПОДХОД

Метод капитализации доходов

5. Методические основы оценки бизнеса. Доходный подход

Метод

ДОХОДНЫЙ ПОДХОД

Метод капитализации доходов

5. Методические основы оценки бизнеса. Доходный подход

Метод

Определение терминальной стоимости

5. Методические основы оценки бизнеса. Доходный подход

Ожидаемый денежный поток;

Постоянные

Определение терминальной стоимости

5. Методические основы оценки бизнеса. Доходный подход

Ожидаемый денежный поток;

Постоянные

СРАВНИТЕЛЬНЫЙ ПОДХОД

Метод рынка капитала

6. Методические основы оценки бизнеса. Сравнительный подход

Основан

СРАВНИТЕЛЬНЫЙ ПОДХОД

Метод рынка капитала

6. Методические основы оценки бизнеса. Сравнительный подход

Основан

ЗАТРАТНЫЙ ПОДХОД

Метод чистых активов

7. Методические основы оценки бизнеса. Затратный подход

Разность между

ЗАТРАТНЫЙ ПОДХОД

Метод чистых активов

7. Методические основы оценки бизнеса. Затратный подход

Разность между

Состояние основных фондов промышленности России

Экономическая значимость основных фондов России

Динамика обновления основных

Состояние основных фондов промышленности России

Экономическая значимость основных фондов России

Динамика обновления основных

Кәсіпорын активтерін басқару жүйесін әзірлеу

Кәсіпорын активтерін басқару жүйесін әзірлеу Бухгалтерский баланс

Бухгалтерский баланс Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Финансовая отчетность предприятия

Финансовая отчетность предприятия Виды банковских счетов

Виды банковских счетов Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Теории денег

Теории денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Викторина СВОЯ ИГРА Деньги

Викторина СВОЯ ИГРА Деньги Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Затраты производства

Затраты производства Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции) Оценка эффективности инвестиций

Оценка эффективности инвестиций Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Казначейство РФ

Казначейство РФ Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Финансовая пирамида

Финансовая пирамида Фондовый рынок

Фондовый рынок Деньги. Функции денег

Деньги. Функции денег Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Экологическое страхование

Экологическое страхование Об организации летнего отдых детей в детских оздоровительных лагерях

Об организации летнего отдых детей в детских оздоровительных лагерях Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Альфа-Банк

Альфа-Банк