- Контроль складского учета. Инвентаризация

Содержание

- 2. ВИДЫ КОНТРОЛЯ Оперативный Аналитический Инвентаризация

- 3. ПЕРИОДИЧЕСКИЙ КОНТРОЛЬ СКЛАДСКОГО УЧЕТА Периодически в соответствии с установленным графиком документооборота бухгалтер принимает по реестру первичные

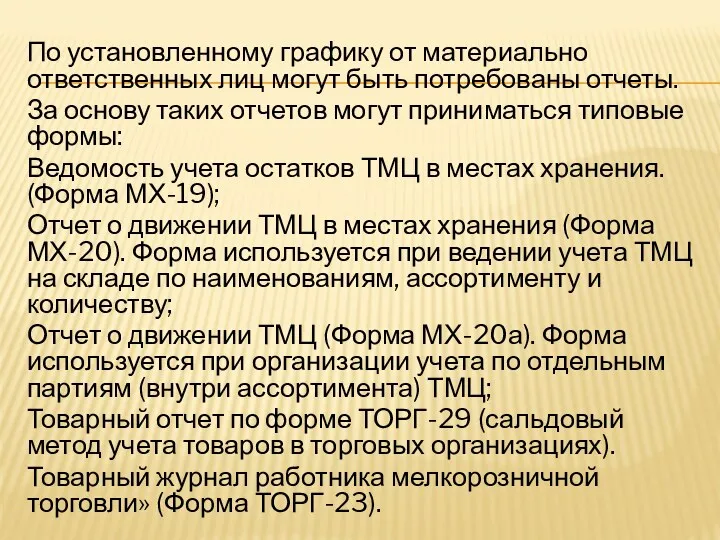

- 4. По установленному графику от материально ответственных лиц могут быть потребованы отчеты. За основу таких отчетов могут

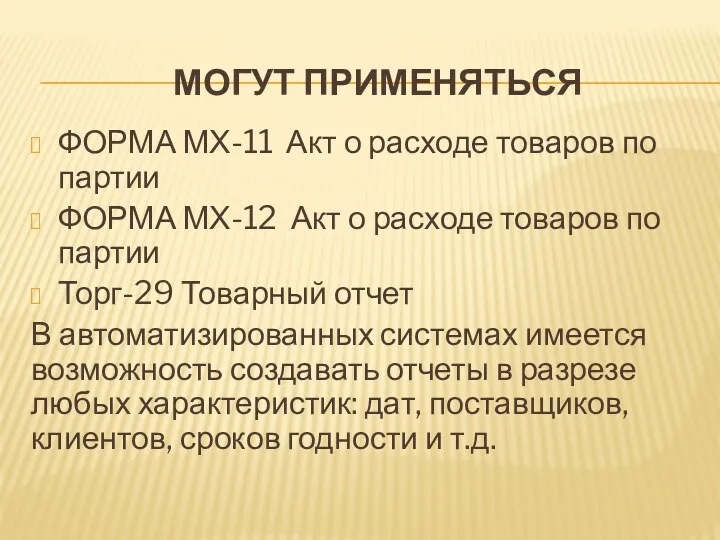

- 5. МОГУТ ПРИМЕНЯТЬСЯ ФОРМА МХ-11 Акт о расходе товаров по партии ФОРМА МХ-12 Акт о расходе товаров

- 6. ИНВЕНТАРИЗАЦИЯ Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности

- 7. ИНВЕНТАРИЗАЦИЯ МОЖЕТ БЫТЬ: Периодической (склад закрыт) Непрерывной (в определенный день или неделю подсчет процента или определенного

- 8. ИНВЕНТАРИЗАЦИЯ ОБЯЗАТЕЛЬНО ПРОВОДИТСЯ При передаче организации в аренду, выкупе или продаже Перед составлением годового бухгалтерского отчета

- 9. РЕКОМЕНДАЦИИ Залог успеха физической инвентаризации планирование. Нарисуйте карту склада Поделите склад на инвентарные зоны За работниками

- 10. РЕКОМЕНДАЦИИ Закажите необходимый инвентарь Сделайте на складе уборку Проведите инвентаризацию зон, где хранятся излишки медленно оборачивающихся

- 11. Товары классифицируются на основании вклада его составляющих в выручку от продаж. Товары, приносящие 80% выручки получают

- 12. ПЕРИОДИЧЕСКАЯ ИНВЕНТАРИЗАЦИЯ Инвентаризация по географическому принципу Инвентаризация по методу ранжирования: Товарные позиции ранга А инвентаризуются 12

- 13. ШАГИ ИНВЕНТАРИЗАЦИИ Руководителем предприятия издается приказ о проведении инвентаризации и создании инвентаризационной комиссии, который регистрируется в

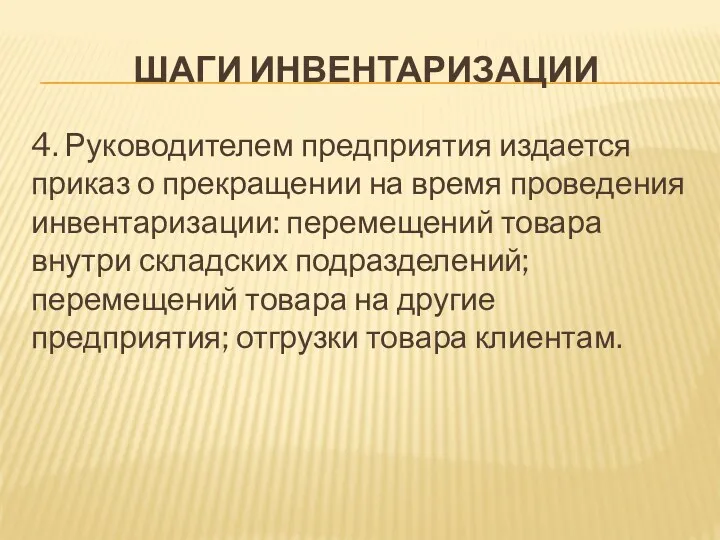

- 14. ШАГИ ИНВЕНТАРИЗАЦИИ 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации: перемещений товара внутри

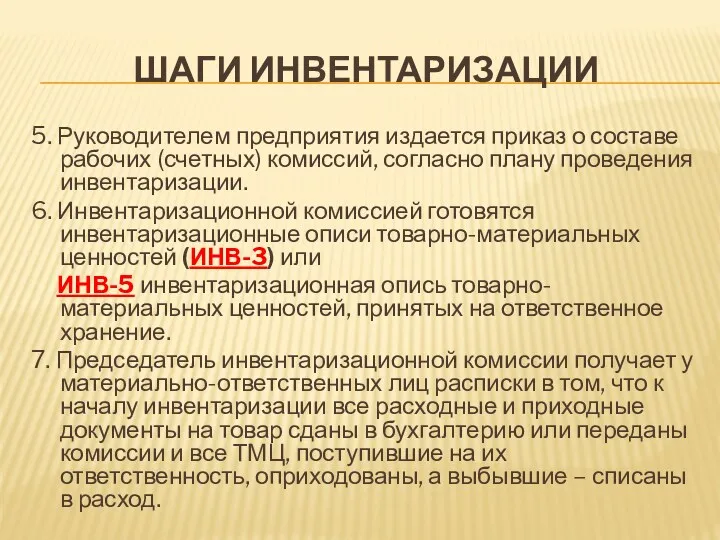

- 15. ШАГИ ИНВЕНТАРИЗАЦИИ 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

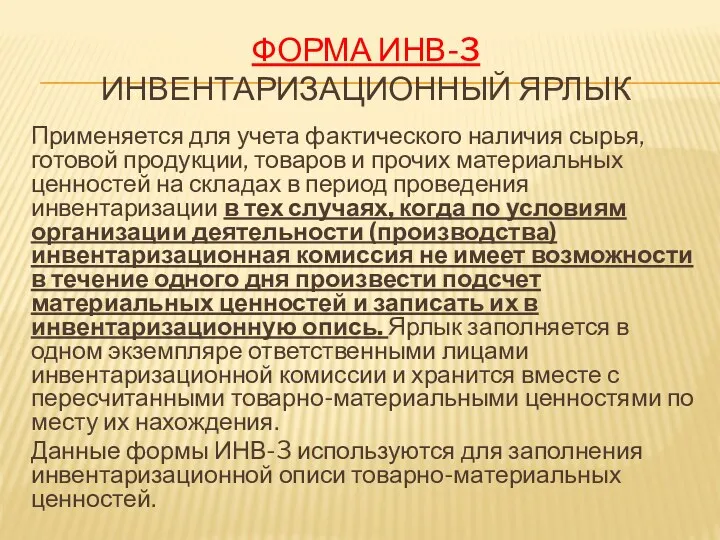

- 16. ФОРМА ИНВ-3 ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК Применяется для учета фактического наличия сырья, готовой продукции, товаров и прочих материальных

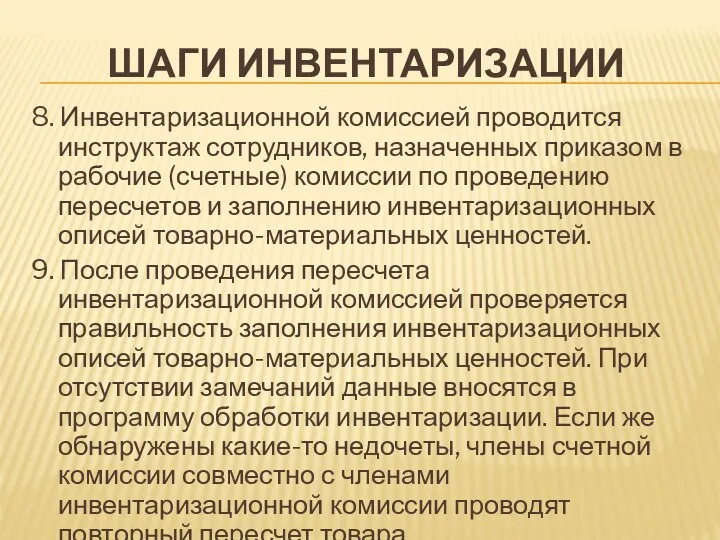

- 17. ШАГИ ИНВЕНТАРИЗАЦИИ 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению

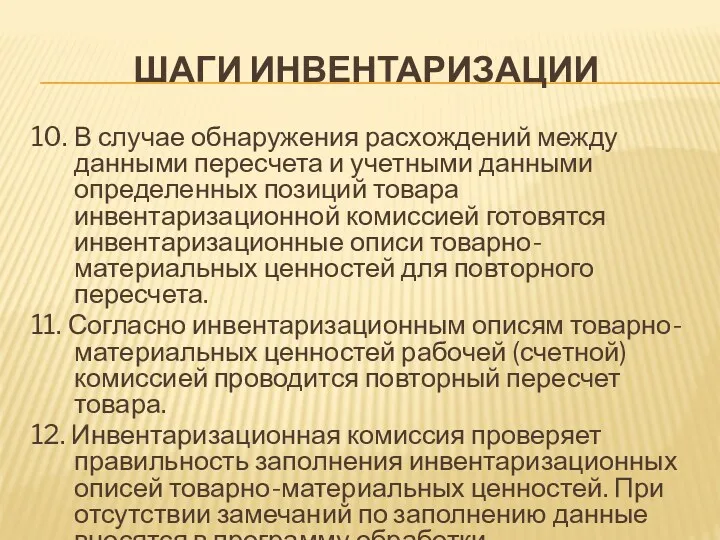

- 18. ШАГИ ИНВЕНТАРИЗАЦИИ 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара

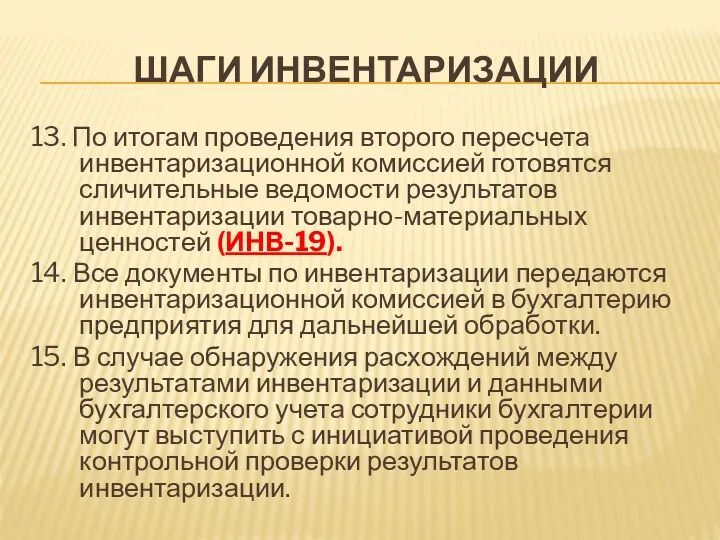

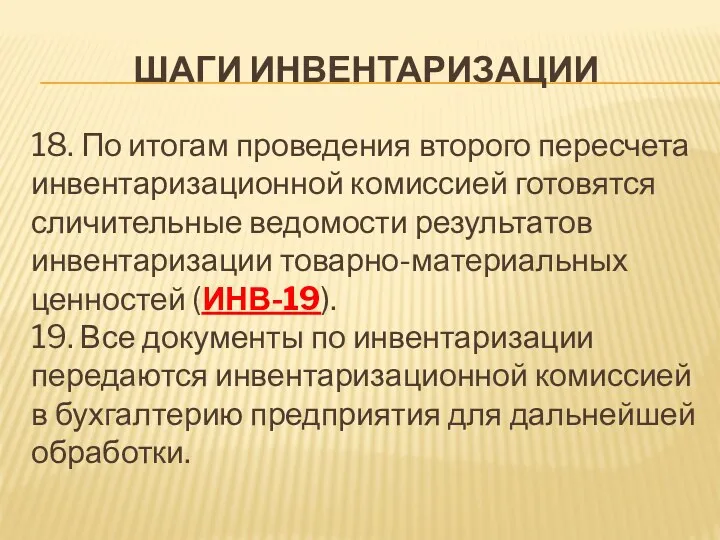

- 19. ШАГИ ИНВЕНТАРИЗАЦИИ 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных

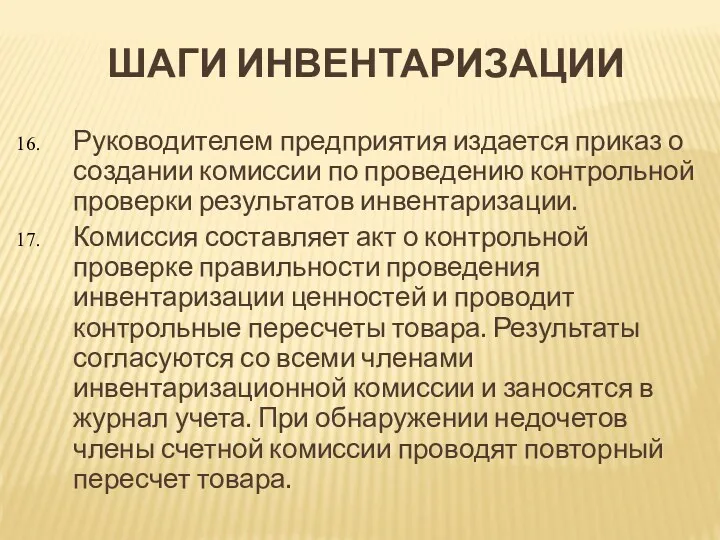

- 20. ШАГИ ИНВЕНТАРИЗАЦИИ Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации. Комиссия

- 21. ШАГИ ИНВЕНТАРИЗАЦИИ 18. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных

- 22. ПОДВЕДЕНИЕ ИТОГОВ ИНВЕНТАРИЗАЦИИ По окончании инвентаризации все материалы по ней передаются на рассмотрение постоянно действующей инвентаризационной

- 23. ВЫЯВЛЕНИЕ ПРИЧИН РАСХОЖДЕНИЙ Для отгрузки по заказу взято неверное количество товара Для отгрузки по заказу взят

- 24. ПРАКТИЧЕСКОЕ ЗАДАНИЕ 1 Компания занимается розничной торговлей. При проведении инвентаризации на складе был выявлен факт порчи

- 26. Скачать презентацию

ВИДЫ КОНТРОЛЯ

Оперативный

Аналитический

Инвентаризация

ВИДЫ КОНТРОЛЯ

Оперативный

Аналитический

Инвентаризация

ПЕРИОДИЧЕСКИЙ КОНТРОЛЬ СКЛАДСКОГО УЧЕТА

Периодически в соответствии с установленным графиком документооборота бухгалтер

ПЕРИОДИЧЕСКИЙ КОНТРОЛЬ СКЛАДСКОГО УЧЕТА

Периодически в соответствии с установленным графиком документооборота бухгалтер

По установленному графику от материально ответственных лиц могут быть потребованы отчеты.

За

По установленному графику от материально ответственных лиц могут быть потребованы отчеты.

За

МОГУТ ПРИМЕНЯТЬСЯ

ФОРМА МХ-11 Акт о расходе товаров по партии

ФОРМА МХ-12 Акт

МОГУТ ПРИМЕНЯТЬСЯ

ФОРМА МХ-11 Акт о расходе товаров по партии

ФОРМА МХ-12 Акт

ИНВЕНТАРИЗАЦИЯ

Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе

ИНВЕНТАРИЗАЦИЯ

Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе

ИНВЕНТАРИЗАЦИЯ МОЖЕТ БЫТЬ:

Периодической (склад закрыт)

Непрерывной (в определенный день или неделю подсчет

ИНВЕНТАРИЗАЦИЯ МОЖЕТ БЫТЬ:

Периодической (склад закрыт)

Непрерывной (в определенный день или неделю подсчет

ИНВЕНТАРИЗАЦИЯ ОБЯЗАТЕЛЬНО ПРОВОДИТСЯ

При передаче организации в аренду, выкупе или продаже

Перед составлением

ИНВЕНТАРИЗАЦИЯ ОБЯЗАТЕЛЬНО ПРОВОДИТСЯ

При передаче организации в аренду, выкупе или продаже

Перед составлением

РЕКОМЕНДАЦИИ

Залог успеха физической инвентаризации планирование.

Нарисуйте карту склада

Поделите склад на инвентарные зоны

За

РЕКОМЕНДАЦИИ

Залог успеха физической инвентаризации планирование.

Нарисуйте карту склада

Поделите склад на инвентарные зоны

За

РЕКОМЕНДАЦИИ

Закажите необходимый инвентарь

Сделайте на складе уборку

Проведите инвентаризацию зон, где хранятся излишки

РЕКОМЕНДАЦИИ

Закажите необходимый инвентарь

Сделайте на складе уборку

Проведите инвентаризацию зон, где хранятся излишки

Товары классифицируются на основании

вклада его составляющих в выручку от продаж.

Товары,

Товары классифицируются на основании

вклада его составляющих в выручку от продаж.

Товары,

ПЕРИОДИЧЕСКАЯ ИНВЕНТАРИЗАЦИЯ

Инвентаризация по географическому принципу

Инвентаризация по методу ранжирования:

Товарные позиции ранга А

ПЕРИОДИЧЕСКАЯ ИНВЕНТАРИЗАЦИЯ

Инвентаризация по географическому принципу

Инвентаризация по методу ранжирования:

Товарные позиции ранга А

ШАГИ ИНВЕНТАРИЗАЦИИ

Руководителем предприятия издается приказ о проведении инвентаризации и создании инвентаризационной

ШАГИ ИНВЕНТАРИЗАЦИИ

Руководителем предприятия издается приказ о проведении инвентаризации и создании инвентаризационной

ШАГИ ИНВЕНТАРИЗАЦИИ

4. Руководителем предприятия издается приказ о прекращении на время проведения

ШАГИ ИНВЕНТАРИЗАЦИИ

4. Руководителем предприятия издается приказ о прекращении на время проведения

ШАГИ ИНВЕНТАРИЗАЦИИ

5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий,

ШАГИ ИНВЕНТАРИЗАЦИИ

5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий,

ФОРМА ИНВ-3

ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК

Применяется для учета фактического наличия сырья, готовой продукции,

ФОРМА ИНВ-3

ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК

Применяется для учета фактического наличия сырья, готовой продукции,

ШАГИ ИНВЕНТАРИЗАЦИИ

8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие

ШАГИ ИНВЕНТАРИЗАЦИИ

8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие

ШАГИ ИНВЕНТАРИЗАЦИИ

10. В случае обнаружения расхождений между данными пересчета и учетными

ШАГИ ИНВЕНТАРИЗАЦИИ

10. В случае обнаружения расхождений между данными пересчета и учетными

ШАГИ ИНВЕНТАРИЗАЦИИ

13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные

ШАГИ ИНВЕНТАРИЗАЦИИ

13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные

ШАГИ ИНВЕНТАРИЗАЦИИ

Руководителем предприятия издается приказ о создании комиссии по проведению контрольной

ШАГИ ИНВЕНТАРИЗАЦИИ

Руководителем предприятия издается приказ о создании комиссии по проведению контрольной

ШАГИ ИНВЕНТАРИЗАЦИИ

18. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные

ШАГИ ИНВЕНТАРИЗАЦИИ

18. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные

ПОДВЕДЕНИЕ ИТОГОВ ИНВЕНТАРИЗАЦИИ

По окончании инвентаризации все материалы по ней передаются на

ПОДВЕДЕНИЕ ИТОГОВ ИНВЕНТАРИЗАЦИИ

По окончании инвентаризации все материалы по ней передаются на

ВЫЯВЛЕНИЕ ПРИЧИН РАСХОЖДЕНИЙ

Для отгрузки по заказу взято неверное количество товара

Для отгрузки

ВЫЯВЛЕНИЕ ПРИЧИН РАСХОЖДЕНИЙ

Для отгрузки по заказу взято неверное количество товара

Для отгрузки

ПРАКТИЧЕСКОЕ ЗАДАНИЕ 1

Компания занимается розничной торговлей. При проведении инвентаризации на складе

ПРАКТИЧЕСКОЕ ЗАДАНИЕ 1

Компания занимается розничной торговлей. При проведении инвентаризации на складе

Сущность, функции и виды денег

Сущность, функции и виды денег Страховой рынок

Страховой рынок Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит Гарантийная политика HMC

Гарантийная политика HMC Ипотечное страхование в РФ

Ипотечное страхование в РФ Екологічний податок

Екологічний податок Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС

Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Инвестиционная политика ПФР

Инвестиционная политика ПФР 1С:Зарплата и управление персоналом

1С:Зарплата и управление персоналом Оценка расходов на построение сети

Оценка расходов на построение сети Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Материнский капитал как форма поддержки семьи

Материнский капитал как форма поддержки семьи Проект Народный бюджет

Проект Народный бюджет МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Инвестиции. Подбор портфеля под каждую цель

Инвестиции. Подбор портфеля под каждую цель Митний режим

Митний режим ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Каталоги и картотеки

Каталоги и картотеки Определение стоимости недвижимого имущества в г. Санкт-Петербург

Определение стоимости недвижимого имущества в г. Санкт-Петербург Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Страховые взносы

Страховые взносы Группа всемирного банка

Группа всемирного банка Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Antifraud. Гипермаркет ФТК Карусель

Antifraud. Гипермаркет ФТК Карусель Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Қаржы коэффициенттері әдістері

Қаржы коэффициенттері әдістері