- Бухгалтерский баланс

Содержание

- 2. 1. Понятие бухгалтерского баланса и его структуры Термин баланс происходит от латинского bis – «дважды» и

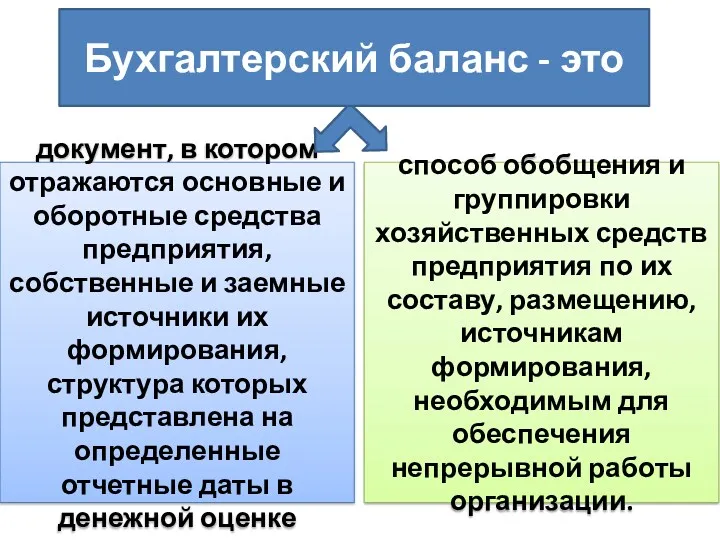

- 3. способ обобщения и группировки хозяйственных средств предприятия по их составу, размещению, источникам формирования, необходимым для обеспечения

- 4. НАЗНАЧЕНИЕ Бухгалтерского баланса Баланс является главной частью отчетности, его анализ позволяет контролировать состояние дел, совершенствовать управление

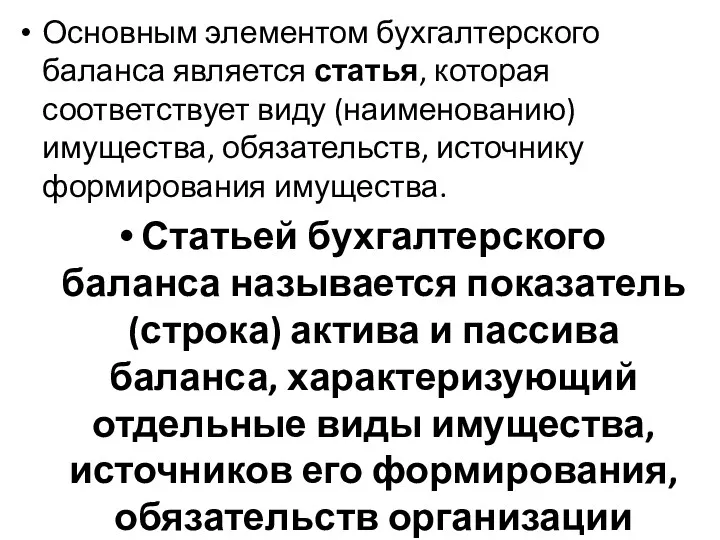

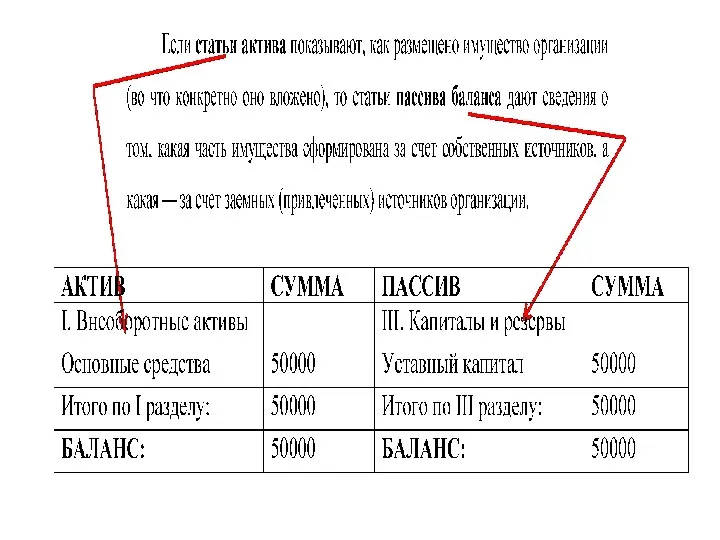

- 8. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей

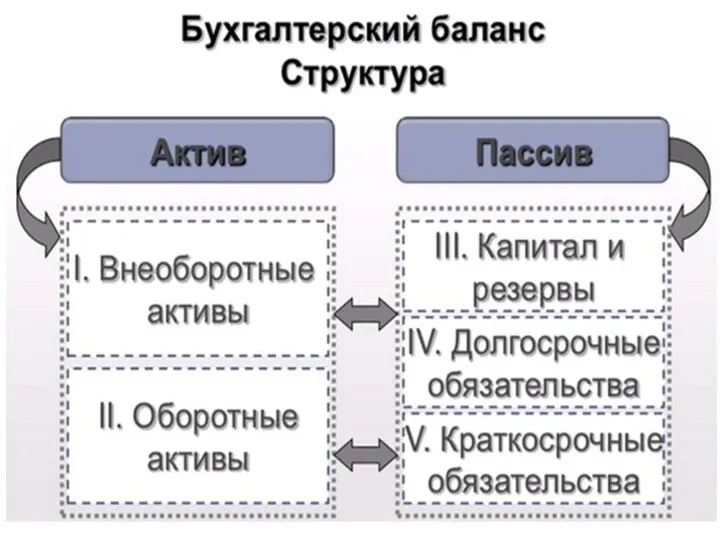

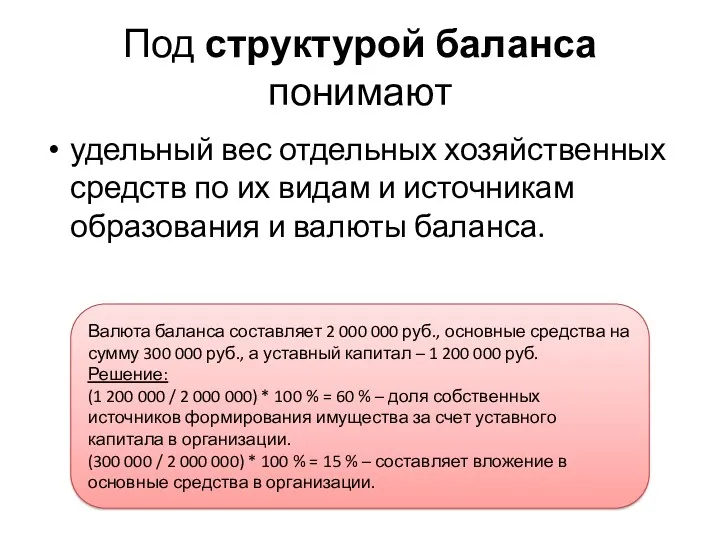

- 10. Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и

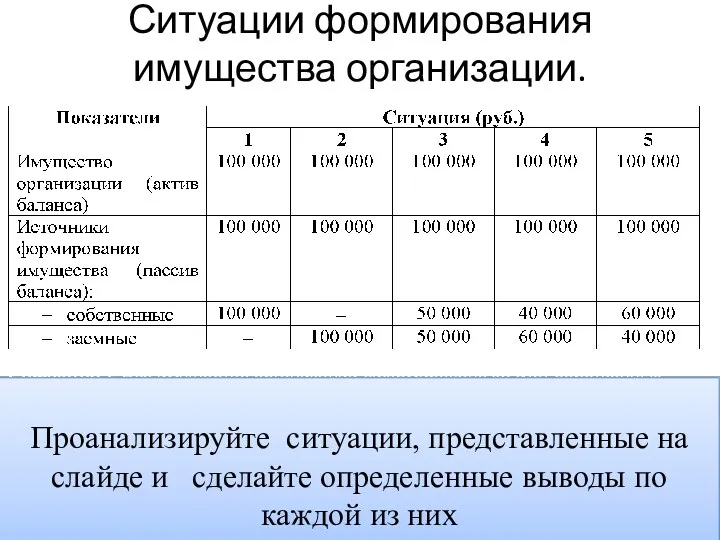

- 11. Ситуации формирования имущества организации. Ситуация 1. Все имущество организации сформировано за счет собственных источников. Ситуация 2.

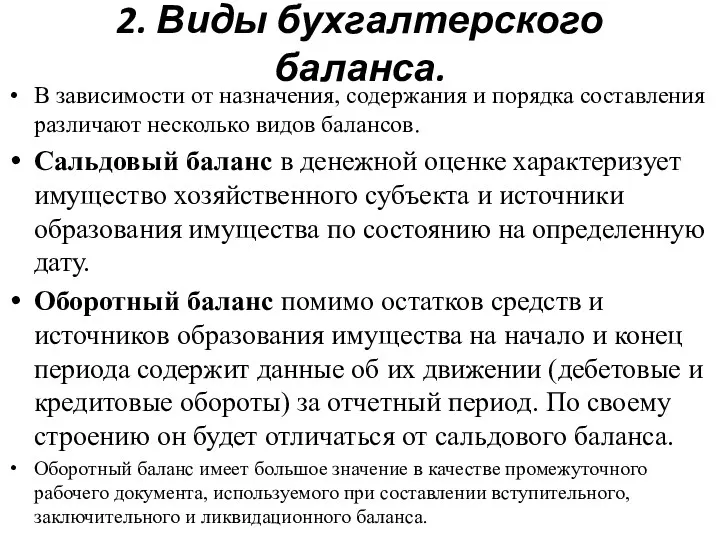

- 12. 2. Виды бухгалтерского баланса. В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

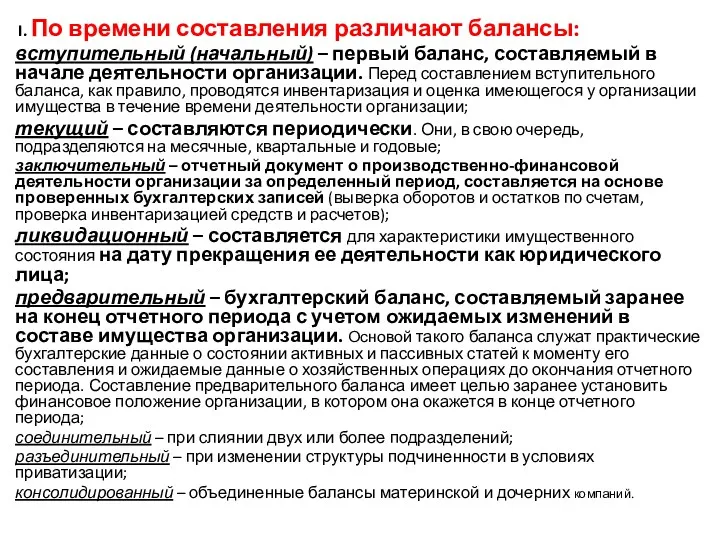

- 13. I. По времени составления различают балансы: вступительный (начальный) – первый баланс, составляемый в начале деятельности организации.

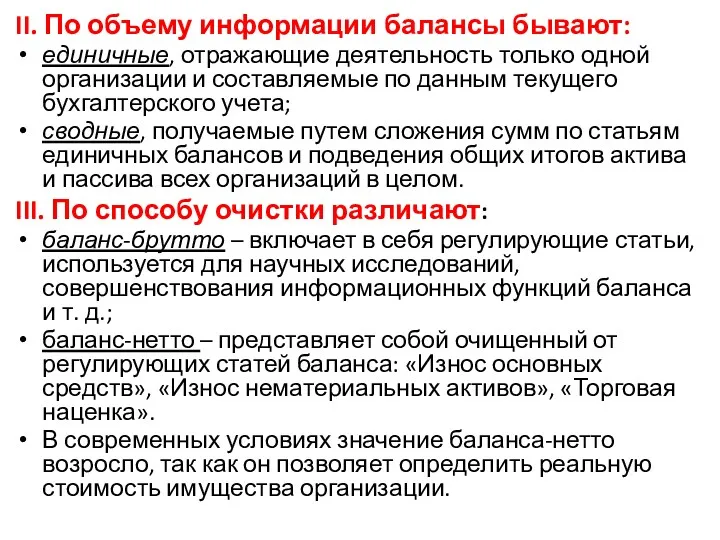

- 14. II. По объему информации балансы бывают: единичные, отражающие деятельность только одной организации и составляемые по данным

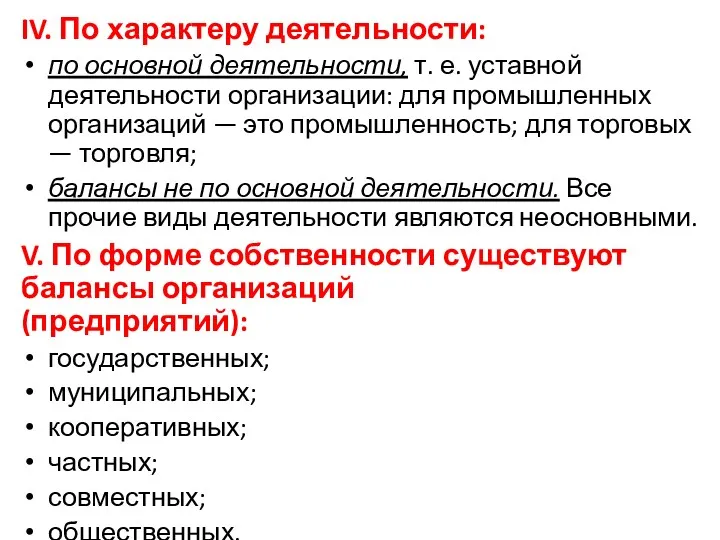

- 15. IV. По характеру деятельности: по основной деятельности, т. е. уставной деятельности организации: для промышленных организаций —

- 16. Типы изменений в бухгалтерском балансе Многообразие хозяйственных операций, совершаемых в организациях, оказывает влияние на величину имущества

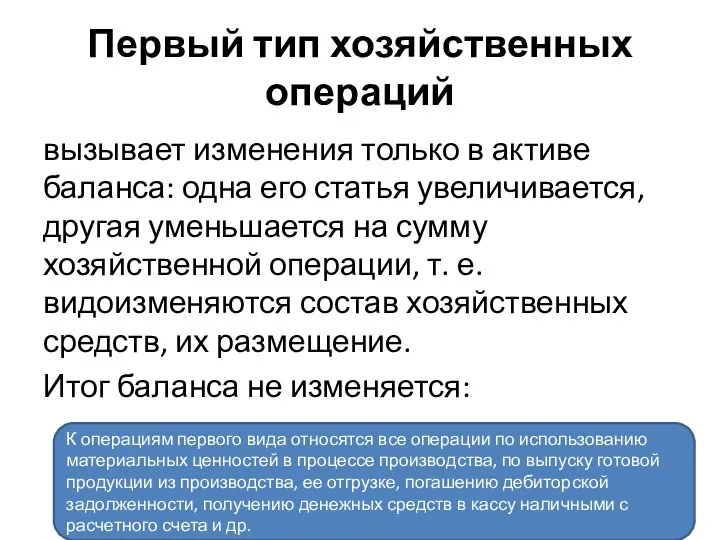

- 17. Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается

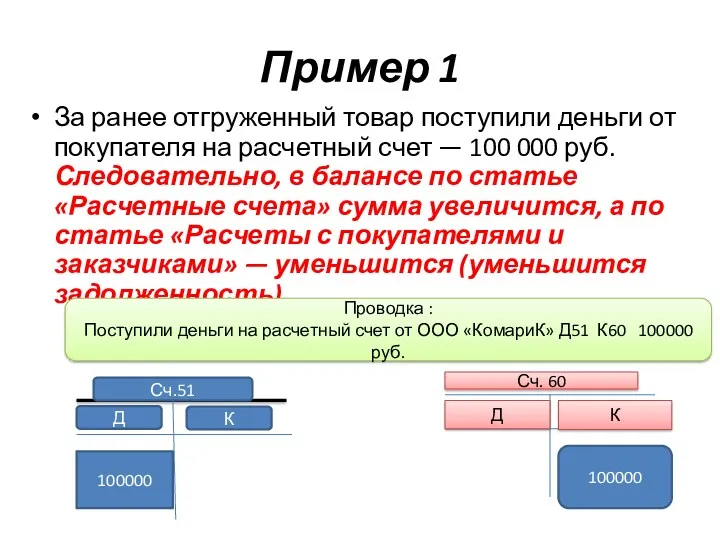

- 18. Пример 1 За ранее отгруженный товар поступили деньги от покупателя на расчетный счет — 100 000

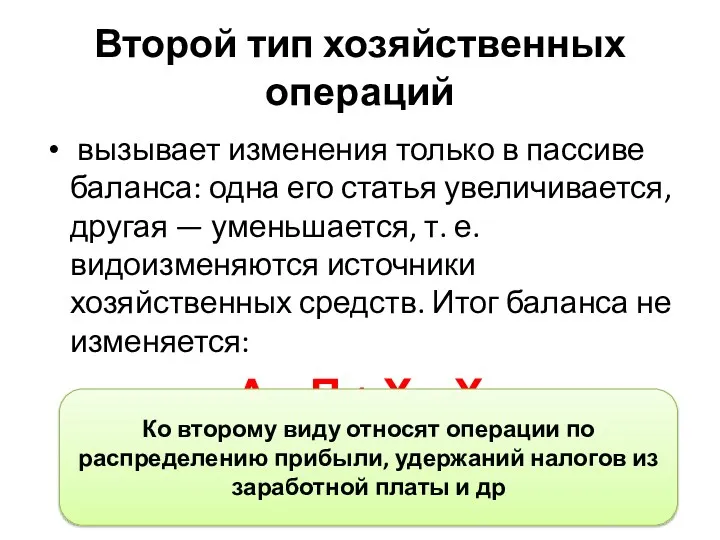

- 19. Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая —

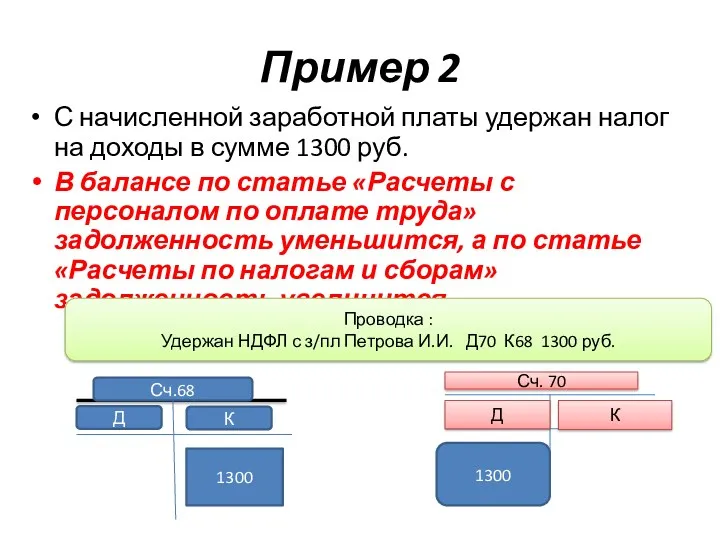

- 20. Пример 2 С начисленной заработной платы удержан налог на доходы в сумме 1300 руб. В балансе

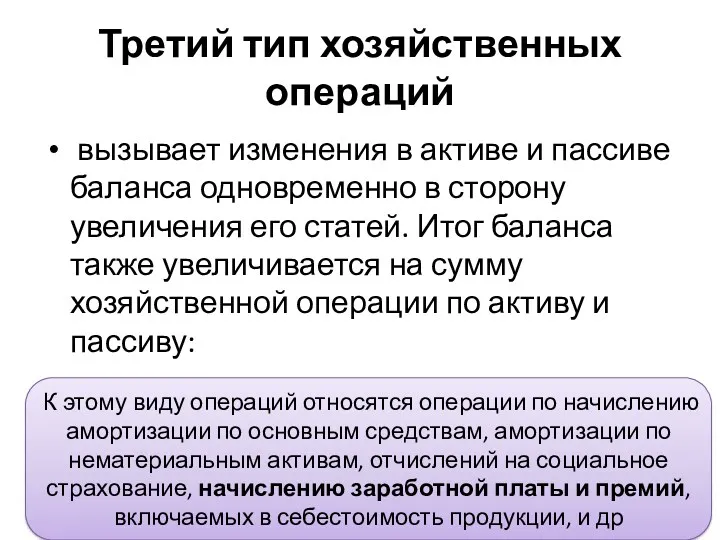

- 21. Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его

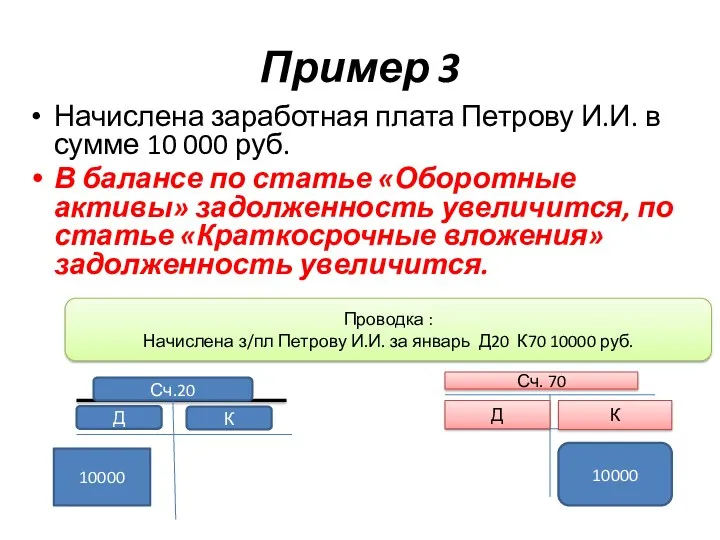

- 22. Пример 3 Начислена заработная плата Петрову И.И. в сумме 10 000 руб. В балансе по статье

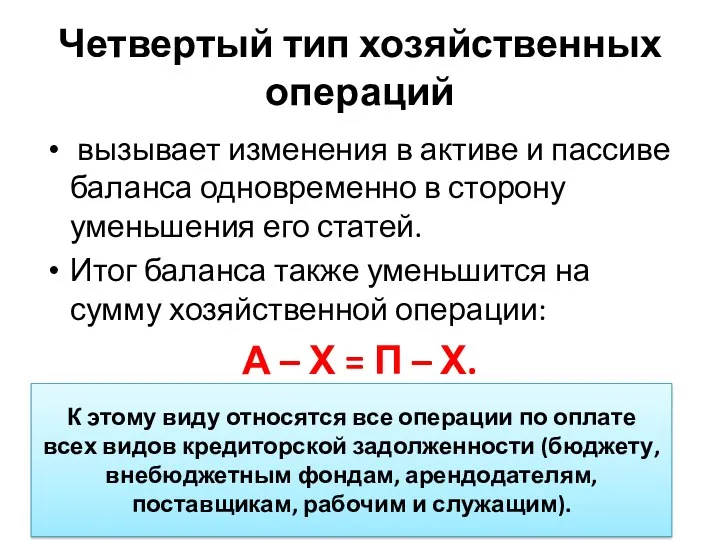

- 23. Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его

- 25. Скачать презентацию

1. Понятие бухгалтерского баланса и его структуры

Термин баланс происходит от латинского

1. Понятие бухгалтерского баланса и его структуры

Термин баланс происходит от латинского

способ обобщения и группировки хозяйственных средств предприятия по их составу, размещению,

способ обобщения и группировки хозяйственных средств предприятия по их составу, размещению,

НАЗНАЧЕНИЕ Бухгалтерского баланса

Баланс является главной частью отчетности, его анализ позволяет контролировать

НАЗНАЧЕНИЕ Бухгалтерского баланса

Баланс является главной частью отчетности, его анализ позволяет контролировать

Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику

Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику

Под структурой баланса понимают

удельный вес отдельных хозяйственных средств по их видам

Под структурой баланса понимают

удельный вес отдельных хозяйственных средств по их видам

Ситуации формирования имущества организации.

Ситуация 1. Все имущество организации сформировано за счет собственных

Ситуации формирования имущества организации.

Ситуация 1. Все имущество организации сформировано за счет собственных

2. Виды бухгалтерского баланса.

В зависимости от назначения, содержания и порядка составления различают

2. Виды бухгалтерского баланса.

В зависимости от назначения, содержания и порядка составления различают

I. По времени составления различают балансы:

вступительный (начальный) – первый баланс, составляемый в начале

I. По времени составления различают балансы:

вступительный (начальный) – первый баланс, составляемый в начале

II. По объему информации балансы бывают:

единичные, отражающие деятельность только одной организации и составляемые

II. По объему информации балансы бывают:

единичные, отражающие деятельность только одной организации и составляемые

IV. По характеру деятельности:

по основной деятельности, т. е. уставной деятельности организации: для

IV. По характеру деятельности:

по основной деятельности, т. е. уставной деятельности организации: для

Типы изменений в бухгалтерском балансе

Многообразие хозяйственных операций, совершаемых в организациях, оказывает

Типы изменений в бухгалтерском балансе

Многообразие хозяйственных операций, совершаемых в организациях, оказывает

Первый тип хозяйственных операций

вызывает изменения только в активе баланса: одна его

Первый тип хозяйственных операций

вызывает изменения только в активе баланса: одна его

Пример 1

За ранее отгруженный товар поступили деньги от покупателя на расчетный счет

Пример 1

За ранее отгруженный товар поступили деньги от покупателя на расчетный счет

Второй тип хозяйственных операций

вызывает изменения только в пассиве баланса: одна его

Второй тип хозяйственных операций

вызывает изменения только в пассиве баланса: одна его

Пример 2

С начисленной заработной платы удержан налог на доходы в сумме 1300 руб.

В

Пример 2

С начисленной заработной платы удержан налог на доходы в сумме 1300 руб.

В

Третий тип хозяйственных операций

вызывает изменения в активе и пассиве баланса одновременно

Третий тип хозяйственных операций

вызывает изменения в активе и пассиве баланса одновременно

Пример 3

Начислена заработная плата Петрову И.И. в сумме 10 000 руб.

В балансе по

Пример 3

Начислена заработная плата Петрову И.И. в сумме 10 000 руб.

В балансе по

Четвертый тип хозяйственных операций

вызывает изменения в активе и пассиве баланса одновременно

Четвертый тип хозяйственных операций

вызывает изменения в активе и пассиве баланса одновременно

Специальные режимы налогообложения

Специальные режимы налогообложения Ипотечное кредитование: понятие и правовое регулирование

Ипотечное кредитование: понятие и правовое регулирование Диагностика драгоценных металлов

Диагностика драгоценных металлов Корпоративные облигации

Корпоративные облигации Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Лекция 8. Аналіз фінансової стійкості підприємства

Лекция 8. Аналіз фінансової стійкості підприємства Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО)

Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО) Государственный бюджет и его структура

Государственный бюджет и его структура Әлемдік және ұлттық валюталық жүйелер, олардың негізгі элементтері

Әлемдік және ұлттық валюталық жүйелер, олардың негізгі элементтері Антикризове управління малим бізнесом. (Тема 13)

Антикризове управління малим бізнесом. (Тема 13) Место компенсационных выплат в системе социального обеспечения

Место компенсационных выплат в системе социального обеспечения Казначейство РФ

Казначейство РФ Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні American Express Card

American Express Card Податковий контроль

Податковий контроль Формирование Выписок/Отчетов в ЭБ ПУР (КС)

Формирование Выписок/Отчетов в ЭБ ПУР (КС) Финансовые институты. Банковская система

Финансовые институты. Банковская система Ценообразование на предприятии

Ценообразование на предприятии Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан

Нормативно-правовое регулирование бухгалтерского учета в Республике Казахстан Кредиты

Кредиты Понятие и функции финансов (1)

Понятие и функции финансов (1) Виды долевых ценных бумаг

Виды долевых ценных бумаг Страхование грузов в логистических системах

Страхование грузов в логистических системах Налог на имущество организаций

Налог на имущество организаций Жеке табыс салығы

Жеке табыс салығы