- Ипотечное кредитование: понятие и правовое регулирование

Содержание

- 2. Актуальность темы исследования. Ипотека имеет большое значение для развития системы жилищного кредитования и, следовательно, для решения

- 3. Целью настоящей работы является - раскрыть сущность ипотечного кредитования в рамках юридических и экономических наук; -

- 4. Ипотечный кредит – одна из разновидностей кредита – долгосрочная ссуда, выдаваемая под залог земли и другого

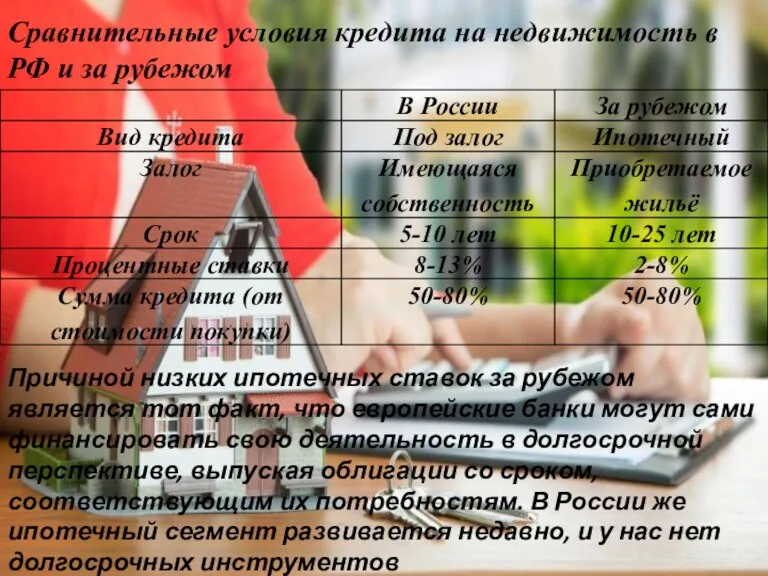

- 5. Сравнительные условия кредита на недвижимость в РФ и за рубежом Причиной низких ипотечных ставок за рубежом

- 6. Различия социальной и коммерческой ипотеки (в среднем по России) ┌──────────────────────────────────────────────────────────────┬──────────────────────────────────┐ │ Показатель │ Ипотека │ │

- 7. Сравнительная характеристика военной ипотеки Сбербанка и ВТБ24:

- 8. Социальная ипотека - это проект правительства России, который направлен на обеспечение жильем социально не защищенных граждан,

- 9. В настоящее время в стране созданы все предпосылки, и экономические, и юридические, для начала реализации системы

- 11. Скачать презентацию

Актуальность темы исследования.

Ипотека имеет большое значение для развития системы жилищного кредитования

Актуальность темы исследования.

Ипотека имеет большое значение для развития системы жилищного кредитования

Целью настоящей работы является

- раскрыть сущность ипотечного кредитования в рамках

Целью настоящей работы является

- раскрыть сущность ипотечного кредитования в рамках

Ипотечный кредит – одна из разновидностей кредита – долгосрочная ссуда, выдаваемая

Ипотечный кредит – одна из разновидностей кредита – долгосрочная ссуда, выдаваемая

Сравнительные условия кредита на недвижимость в РФ и за рубежом

Причиной низких

Сравнительные условия кредита на недвижимость в РФ и за рубежом

Причиной низких

Различия социальной и коммерческой ипотеки (в среднем по России)

┌──────────────────────────────────────────────────────────────┬──────────────────────────────────┐

│ Показатель │

Различия социальной и коммерческой ипотеки (в среднем по России)

┌──────────────────────────────────────────────────────────────┬──────────────────────────────────┐

│ Показатель │

Сравнительная характеристика военной ипотеки Сбербанка и ВТБ24:

Сравнительная характеристика военной ипотеки Сбербанка и ВТБ24:

Социальная ипотека - это проект правительства России, который направлен на обеспечение

Социальная ипотека - это проект правительства России, который направлен на обеспечение

В настоящее время в стране созданы все предпосылки, и экономические, и

В настоящее время в стране созданы все предпосылки, и экономические, и

Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Оборотные средства предприятия

Оборотные средства предприятия Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Договор страхования

Договор страхования Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Оборотные средства предприятия

Оборотные средства предприятия Права и обязанности налогоплательщика

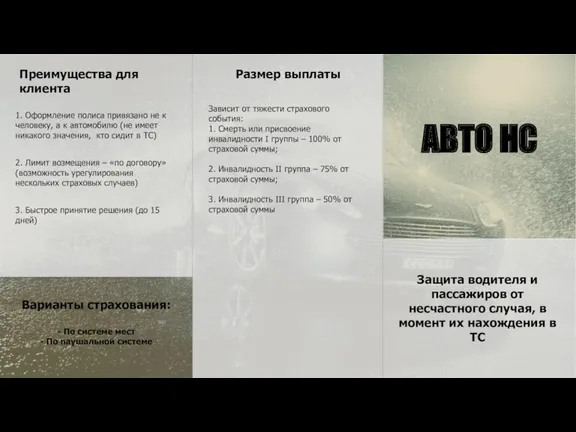

Права и обязанности налогоплательщика Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Налоговый процесс

Налоговый процесс Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Оценка кредитоспособности клиента банка

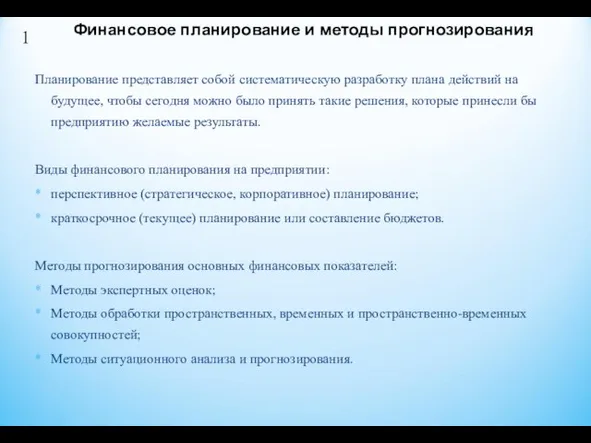

Оценка кредитоспособности клиента банка Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Кредиты

Кредиты Ислам Даму Банкі

Ислам Даму Банкі Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Книга доходів і витрат

Книга доходів і витрат Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись

Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись