Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись презентация

- Документация и документооборот. Балансовое обобщение, система бухгалтерских счетов и двойная запись

Содержание

- 2. 3.1 Балансовое обобщение как метод отражения учетной информации Метод балансового обобщения состоит в двойственном отражении информации

- 3. Состояние имущества и его источников в бухгалтерском балансе показывается, как правило, на определенный момент времени —

- 4. Для отражения состава имущества и источников его формирования бухгалтерский баланс разделяется на две равновеликие совокупности показателей

- 5. Все статьи бухгалтерского баланса группируются по экономически однородным признакам в разделы. Бухгалтерский баланс действующего экономического субъекта

- 6. Классификация балансов При рассмотрении бухгалтерских балансов в первую очередь следует классифицировать их как динамические и статические.

- 7. По времени составления различают следующие виды бухгалтерских балансов: Вступительные балансы. Вступительный баланс составляется в момент организации

- 8. Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы

- 9. Ликвидационные балансы. Эти балансы составляются при ликвидации предприятия и разрабатываются неоднократно: • на начало периода ликвидации

- 10. Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких предприятий (структурных единиц) или

- 11. По признаку источника составления выделяются инвентарные, книжные и генеральные балансы. Инвентарные балансы составляются только на основании

- 12. По объему информации выделяются две разновидности балансов: единичный и сводный (или консолидированный). Единичные балансы характеризуют деятельность

- 13. По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные

- 14. Различают сальдовый и оборотный балансы. Сальдовый баланс характеризует имущество хозяйствующего субъекта и источники образования имущества по

- 15. 3.2 Понятие о счетах бухгалтерского учета. Строение счетов. Активные и пассивные счета. Схемы записей на них

- 16. По внешнему виду счет представляет собой таблицу Т-образной формы (Т-счет), состоящий из двух частей. Левая часть

- 17. Для обозначения начального состояния объекта используют термин «сальдо». Обычно сальдо на начало проведения операции (на начало

- 18. Классификация счетов По экономическому содержанию объектов учета счета делятся на три группы: • счета хозяйственных операций

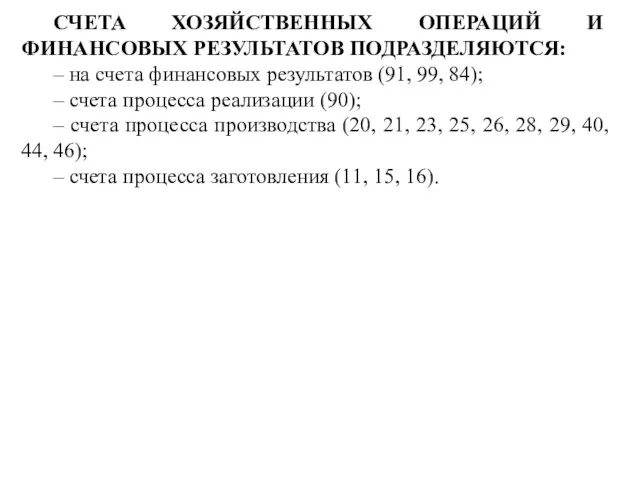

- 19. СЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРАЗДЕЛЯЮТСЯ: – на счета финансовых результатов (91, 99, 84); –

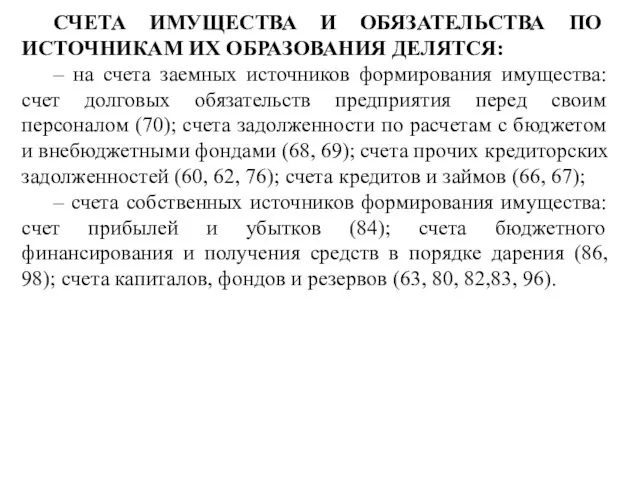

- 20. СЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВА ПО ИСТОЧНИКАМ ИХ ОБРАЗОВАНИЯ ДЕЛЯТСЯ: – на счета заемных источников формирования имущества:

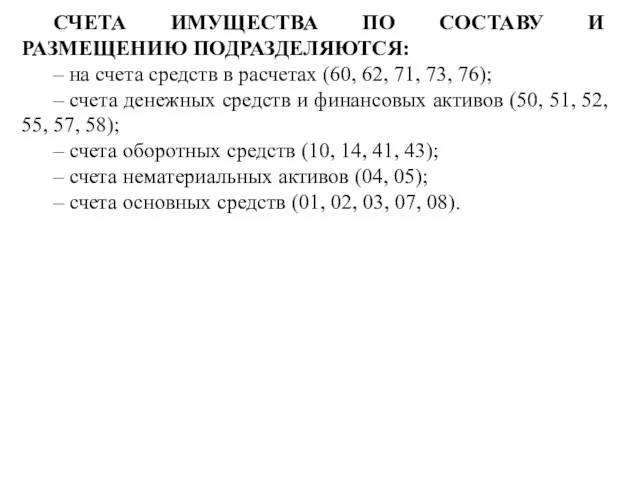

- 21. СЧЕТА ИМУЩЕСТВА ПО СОСТАВУ И РАЗМЕЩЕНИЮ ПОДРАЗДЕЛЯЮТСЯ: – на счета средств в расчетах (60, 62, 71,

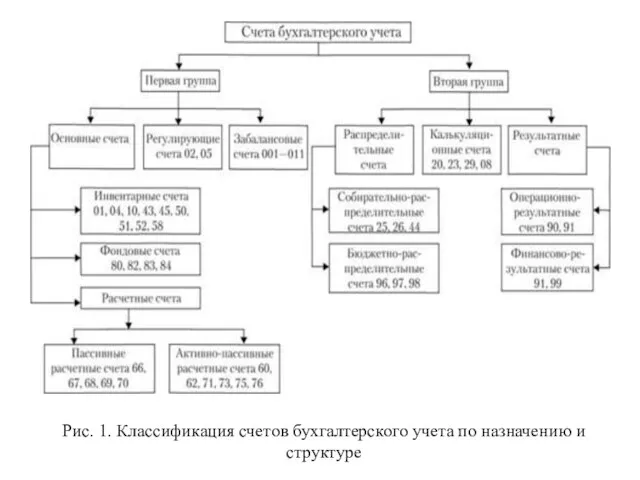

- 22. Рис. 1. Классификация счетов бухгалтерского учета по назначению и структуре

- 23. В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные. Активные – это

- 24. При отражении хозяйственных операций на счетах необходимо руководствоваться следующими правилами. Суммы, увеличивающие начальный остаток записывают на

- 25. Схема записей на активном счете имеет следующий вид. Активный счет (наименование счета) Таким образом, по активному

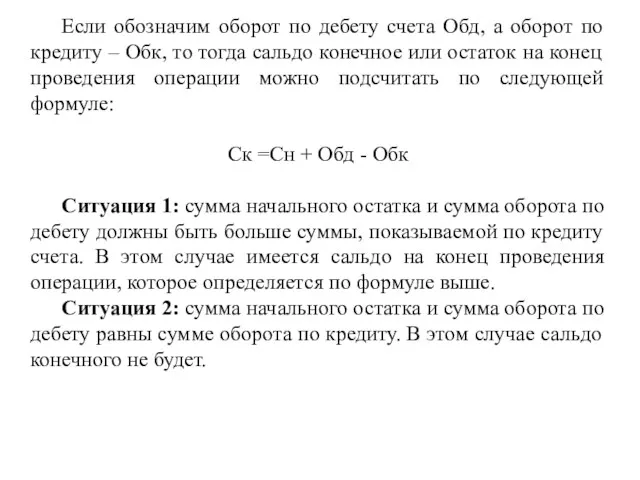

- 26. Если обозначим оборот по дебету счета Обд, а оборот по кредиту – Обк, то тогда сальдо

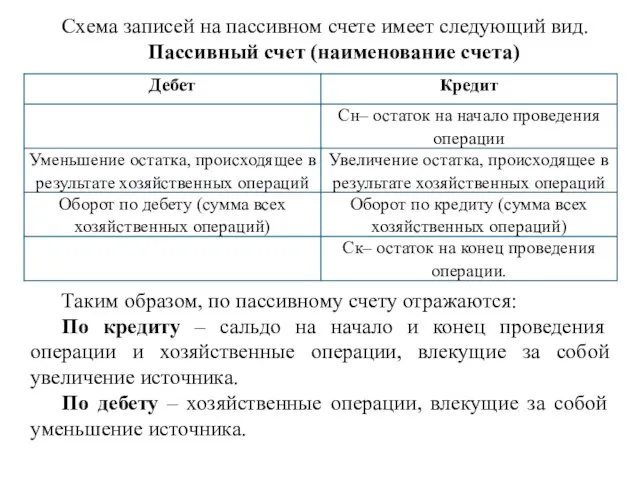

- 27. Схема записей на пассивном счете имеет следующий вид. Пассивный счет (наименование счета) Таким образом, по пассивному

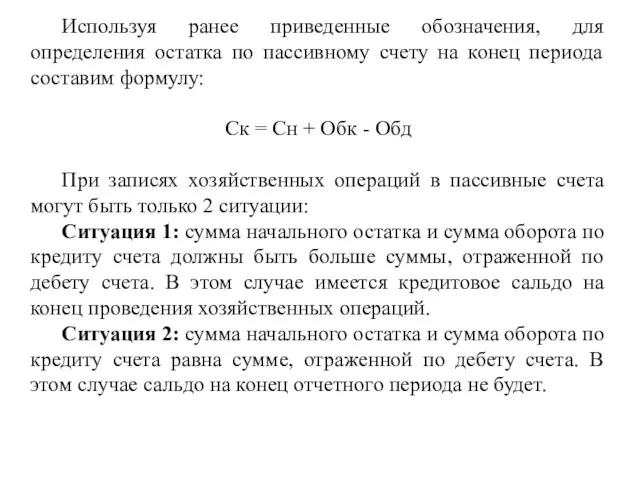

- 28. Используя ранее приведенные обозначения, для определения остатка по пассивному счету на конец периода составим формулу: Ск

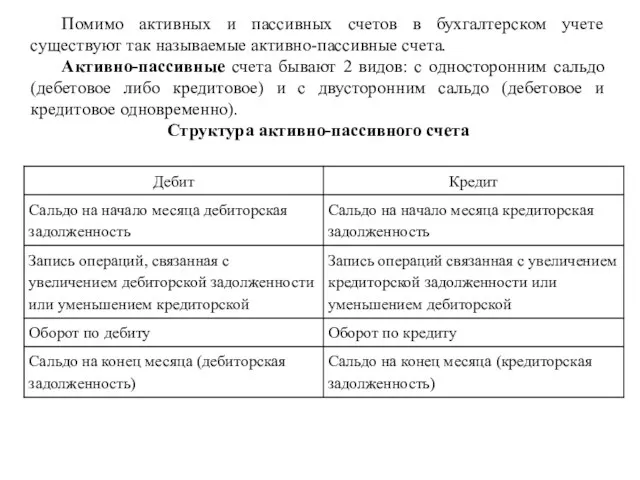

- 29. Помимо активных и пассивных счетов в бухгалтерском учете существуют так называемые активно-пассивные счета. Активно-пассивные счета бывают

- 30. В активно-пассивном счете сальдо может быть одновременно как по дебиту, так и по кредиту. Для того

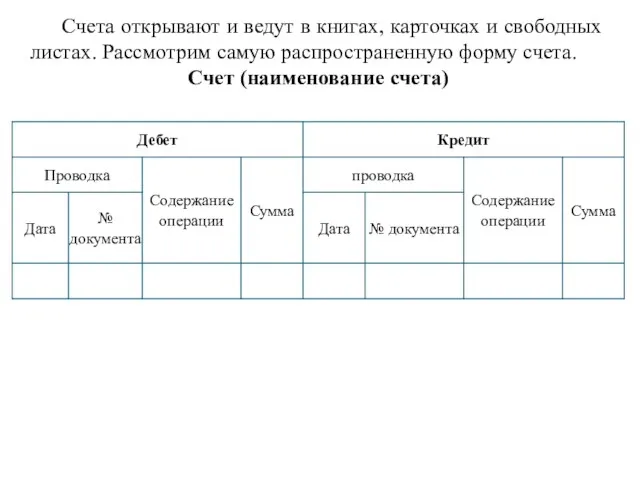

- 31. Счета открывают и ведут в книгах, карточках и свободных листах. Рассмотрим самую распространенную форму счета. Счет

- 32. Счета синтетического и аналитического учета, их назначение и взаимосвязь Все счета бухгалтерского учета по способу группировки

- 33. Для оперативного управления и руководства работой предприятия, контроля и планирования объема материально-технического снабжения, контроля за сохранностью

- 34. Аналитические и синтетические счета взаимосвязаны, т. к. на аналитических счетах отражаются те же виды имущества и

- 35. Рассмотрим связь между синтетическим счетом, его субсчетами и аналитическими счетами на примере сч. 10 «Материалы». К

- 36. Обобщение данных текущего бухгалтерского учета Одним из способов обобщения данных бухгалтерских счетов в балансе предприятия является

- 37. Каждый счет в оборотной ведомости имеет не только наименование, но и цифровое обозначение, т. е. шифр.

- 38. Такое равенство имеет следующее обоснование: • равенство итогов в 1-й колонке подтверждается строением бухгалтерского баланса, т.

- 39. Оборотная ведомость по синтетическим счетам (Оборотный баланс) Оборотная ведомость по синтетическим счетам может иметь шахматную форму.

- 40. Шахматная оборотная ведомость Помимо оборотной ведомости по синтетическим счетам, используются оборотные ведомости по счетам аналитического учета

- 41. Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического

- 42. 3.3 Двойная запись, ее сущность, контрольное значение, порядок осуществления Каждая хозяйственная операция исходя из ее экономического

- 43. Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Составление корреспонденции счетов называется бухгалтерской проводкой. Бухгалтерская проводка

- 44. Различают простые и сложные бухгалтерские проводки. Простой проводкой является запись, в которой один счет дебетуется, а

- 45. Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее методом двойной записи на счетах

- 46. 3 процедура: Определяем, как данная хозяйственная операция повлияла на валюту баланса. В данном случае это первый

- 47. 3.4 Документация как элемент метода бухгалтерского учета Документация является элементом метода бухгалтерского учета и представляет собой

- 48. Бухгалтерские документы имеют: · экономическое значение – являются источником данных для учета хозяйственных операций; · юридическое

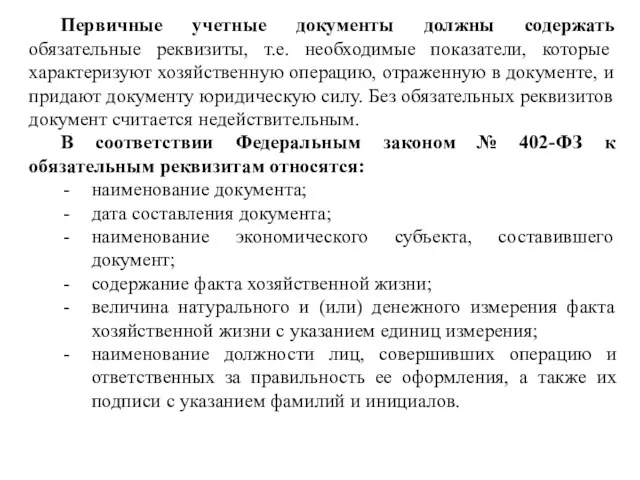

- 49. Порядок составления и представления первичных учетных документов, которые являются основанием для записей на счетах бухгалтерского учета,

- 50. Первичные учетные документы должны содержать обязательные реквизиты, т.е. необходимые показатели, которые характеризуют хозяйственную операцию, отраженную в

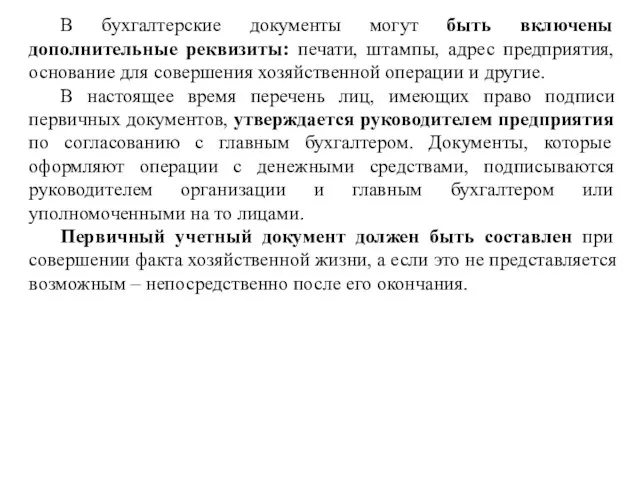

- 51. В бухгалтерские документы могут быть включены дополнительные реквизиты: печати, штампы, адрес предприятия, основание для совершения хозяйственной

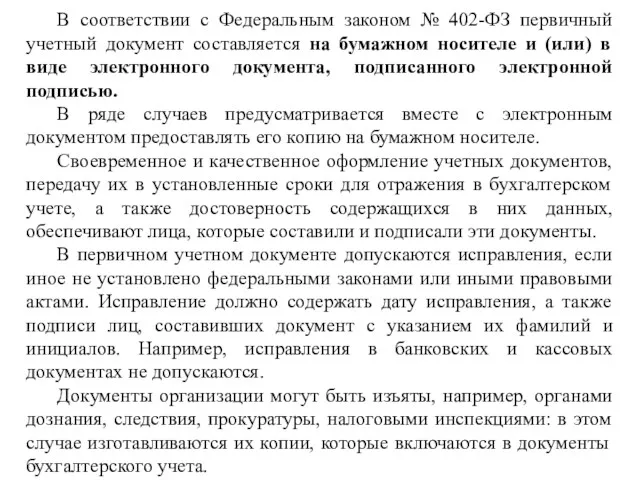

- 52. В соответствии с Федеральным законом № 402-ФЗ первичный учетный документ составляется на бумажном носителе и (или)

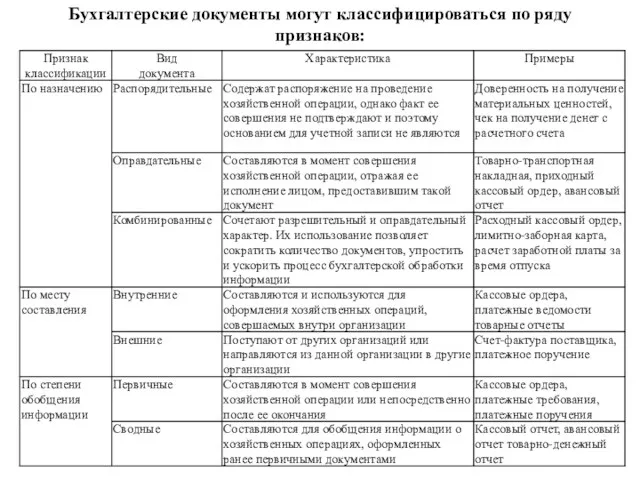

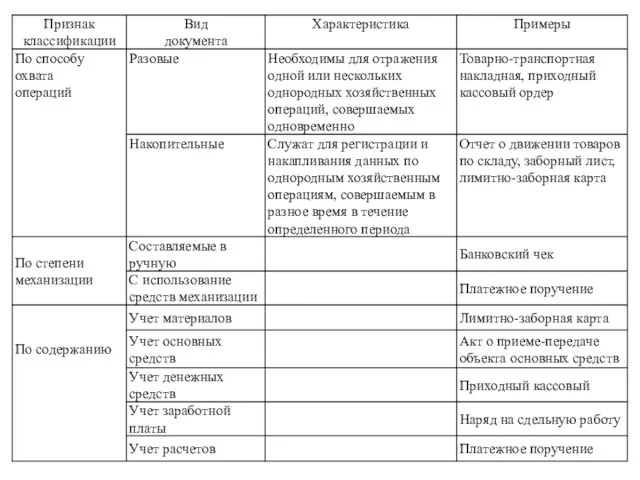

- 53. Бухгалтерские документы могут классифицироваться по ряду признаков:

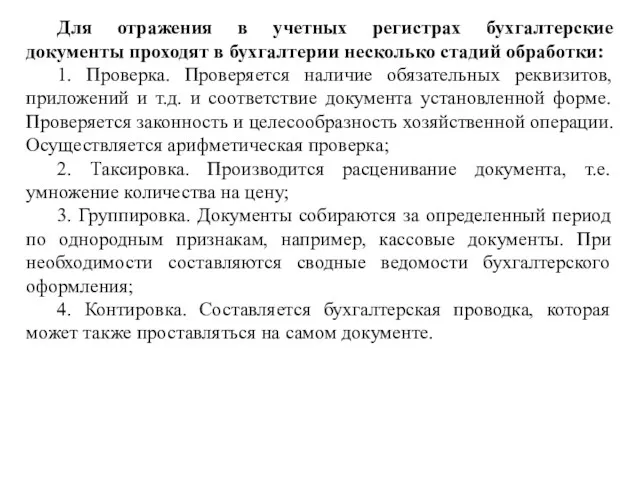

- 55. Для отражения в учетных регистрах бухгалтерские документы проходят в бухгалтерии несколько стадий обработки: 1. Проверка. Проверяется

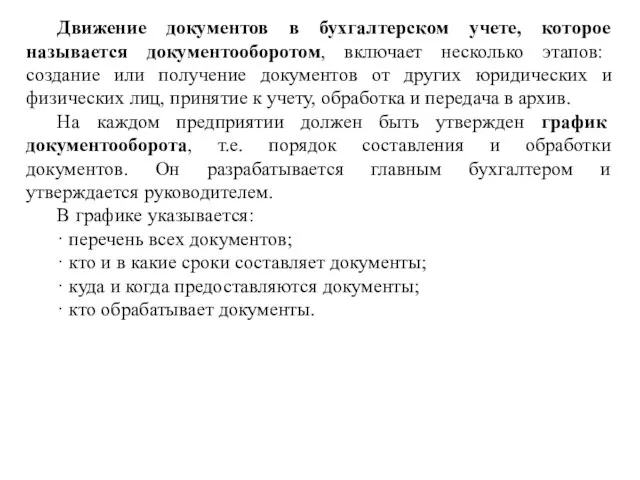

- 56. Движение документов в бухгалтерском учете, которое называется документооборотом, включает несколько этапов: создание или получение документов от

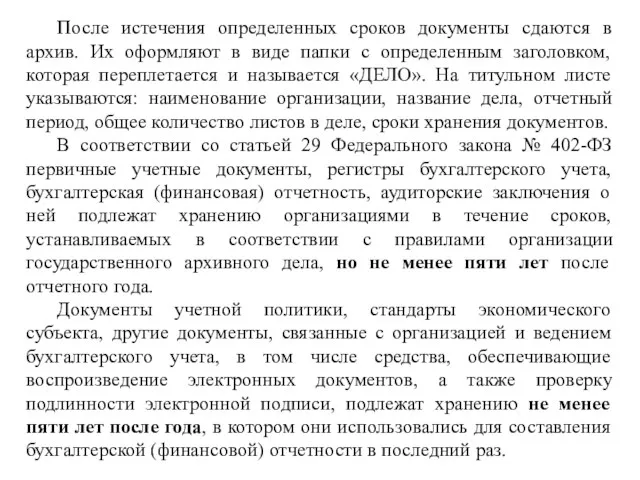

- 57. После истечения определенных сроков документы сдаются в архив. Их оформляют в виде папки с определенным заголовком,

- 58. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Он

- 59. 3.5 Регистры бухгалтерского учета, их классификация Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по

- 60. Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об

- 61. По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры,

- 62. По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от

- 63. По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя. Книга

- 64. Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные

- 65. Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе,

- 67. Скачать презентацию

3.1 Балансовое обобщение как метод отражения учетной информации

Метод балансового обобщения состоит

3.1 Балансовое обобщение как метод отражения учетной информации

Метод балансового обобщения состоит

Состояние имущества и его источников в бухгалтерском балансе показывается, как правило,

Состояние имущества и его источников в бухгалтерском балансе показывается, как правило,

Для отражения состава имущества и источников его формирования бухгалтерский баланс разделяется

Для отражения состава имущества и источников его формирования бухгалтерский баланс разделяется

Все статьи бухгалтерского баланса группируются по экономически однородным признакам в разделы.

Все статьи бухгалтерского баланса группируются по экономически однородным признакам в разделы.

Классификация балансов

При рассмотрении бухгалтерских балансов в первую очередь следует классифицировать их

Классификация балансов

При рассмотрении бухгалтерских балансов в первую очередь следует классифицировать их

По времени составления различают следующие виды бухгалтерских балансов:

Вступительные балансы. Вступительный баланс

По времени составления различают следующие виды бухгалтерских балансов:

Вступительные балансы. Вступительный баланс

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного

Ликвидационные балансы. Эти балансы составляются при ликвидации предприятия и разрабатываются неоднократно:

•

Ликвидационные балансы. Эти балансы составляются при ликвидации предприятия и разрабатываются неоднократно:

•

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более

По признаку источника составления выделяются инвентарные, книжные и генеральные балансы.

Инвентарные балансы

По признаку источника составления выделяются инвентарные, книжные и генеральные балансы.

Инвентарные балансы

По объему информации выделяются две разновидности балансов: единичный и сводный (или

По объему информации выделяются две разновидности балансов: единичный и сводный (или

По объекту отражения балансы делятся на самостоятельные и отдельные.

Самостоятельный баланс имеют

По объекту отражения балансы делятся на самостоятельные и отдельные.

Самостоятельный баланс имеют

Различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует имущество хозяйствующего субъекта и

Различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует имущество хозяйствующего субъекта и

3.2 Понятие о счетах бухгалтерского учета. Строение счетов. Активные и пассивные

3.2 Понятие о счетах бухгалтерского учета. Строение счетов. Активные и пассивные

По внешнему виду счет представляет собой таблицу Т-образной формы (Т-счет), состоящий

По внешнему виду счет представляет собой таблицу Т-образной формы (Т-счет), состоящий

Для обозначения начального состояния объекта используют термин «сальдо». Обычно сальдо на

Для обозначения начального состояния объекта используют термин «сальдо». Обычно сальдо на

Классификация счетов

По экономическому содержанию объектов учета счета делятся на три группы:

•

Классификация счетов

По экономическому содержанию объектов учета счета делятся на три группы:

•

СЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРАЗДЕЛЯЮТСЯ:

– на счета финансовых результатов

СЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРАЗДЕЛЯЮТСЯ:

– на счета финансовых результатов

СЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВА ПО ИСТОЧНИКАМ ИХ ОБРАЗОВАНИЯ ДЕЛЯТСЯ:

– на счета

СЧЕТА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВА ПО ИСТОЧНИКАМ ИХ ОБРАЗОВАНИЯ ДЕЛЯТСЯ:

– на счета

СЧЕТА ИМУЩЕСТВА ПО СОСТАВУ И РАЗМЕЩЕНИЮ ПОДРАЗДЕЛЯЮТСЯ:

– на счета средств в

СЧЕТА ИМУЩЕСТВА ПО СОСТАВУ И РАЗМЕЩЕНИЮ ПОДРАЗДЕЛЯЮТСЯ:

– на счета средств в

Рис. 1. Классификация счетов бухгалтерского учета по назначению и структуре

Рис. 1. Классификация счетов бухгалтерского учета по назначению и структуре

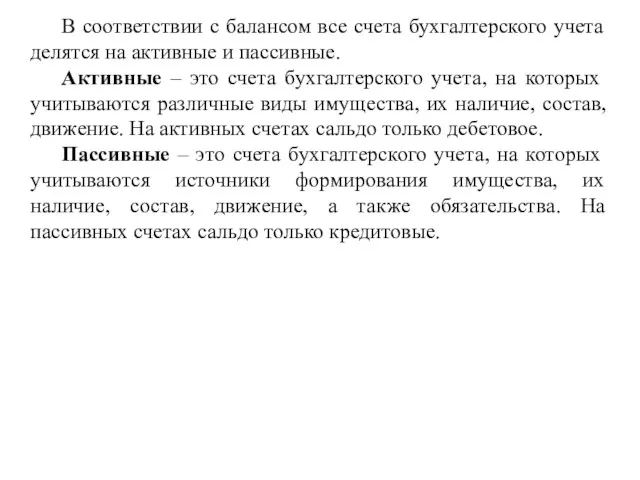

В соответствии с балансом все счета бухгалтерского учета делятся на активные

В соответствии с балансом все счета бухгалтерского учета делятся на активные

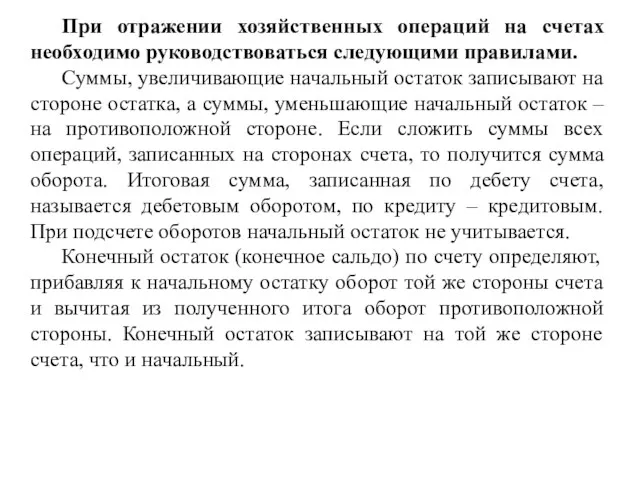

При отражении хозяйственных операций на счетах необходимо руководствоваться следующими правилами.

Суммы, увеличивающие

При отражении хозяйственных операций на счетах необходимо руководствоваться следующими правилами.

Суммы, увеличивающие

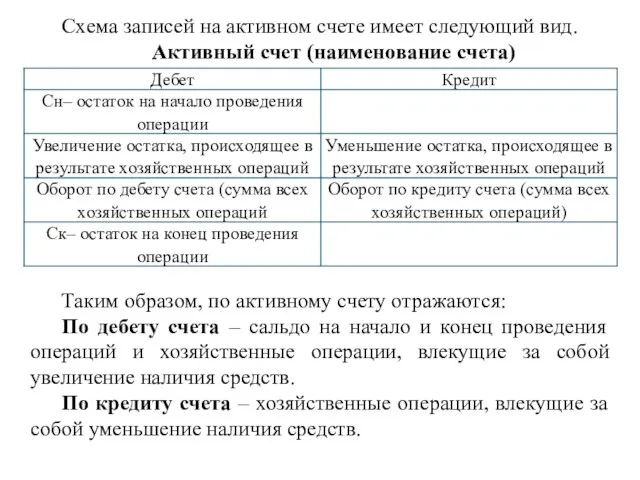

Схема записей на активном счете имеет следующий вид.

Активный счет (наименование счета)

Таким

Схема записей на активном счете имеет следующий вид.

Активный счет (наименование счета)

Таким

Если обозначим оборот по дебету счета Обд, а оборот по кредиту

Если обозначим оборот по дебету счета Обд, а оборот по кредиту

Схема записей на пассивном счете имеет следующий вид.

Пассивный счет (наименование счета)

Таким

Схема записей на пассивном счете имеет следующий вид.

Пассивный счет (наименование счета)

Таким

Используя ранее приведенные обозначения, для определения остатка по пассивному счету на

Используя ранее приведенные обозначения, для определения остатка по пассивному счету на

Помимо активных и пассивных счетов в бухгалтерском учете существуют так называемые

Помимо активных и пассивных счетов в бухгалтерском учете существуют так называемые

В активно-пассивном счете сальдо может быть одновременно как по дебиту, так

В активно-пассивном счете сальдо может быть одновременно как по дебиту, так

Счета открывают и ведут в книгах, карточках и свободных листах. Рассмотрим

Счета открывают и ведут в книгах, карточках и свободных листах. Рассмотрим

Счета синтетического и аналитического учета, их назначение и взаимосвязь

Все счета бухгалтерского

Счета синтетического и аналитического учета, их назначение и взаимосвязь

Все счета бухгалтерского

Для оперативного управления и руководства работой предприятия, контроля и планирования объема

Для оперативного управления и руководства работой предприятия, контроля и планирования объема

Аналитические и синтетические счета взаимосвязаны, т. к. на аналитических счетах отражаются

Аналитические и синтетические счета взаимосвязаны, т. к. на аналитических счетах отражаются

Рассмотрим связь между синтетическим счетом, его субсчетами и аналитическими счетами на

Рассмотрим связь между синтетическим счетом, его субсчетами и аналитическими счетами на

Обобщение данных текущего бухгалтерского учета

Одним из способов обобщения данных бухгалтерских счетов

Обобщение данных текущего бухгалтерского учета

Одним из способов обобщения данных бухгалтерских счетов

Каждый счет в оборотной ведомости имеет не только наименование, но и

Каждый счет в оборотной ведомости имеет не только наименование, но и

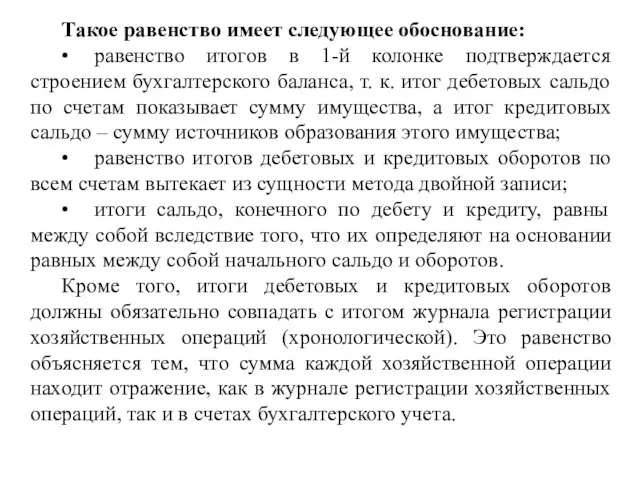

Такое равенство имеет следующее обоснование:

• равенство итогов в 1-й колонке подтверждается строением

Такое равенство имеет следующее обоснование:

• равенство итогов в 1-й колонке подтверждается строением

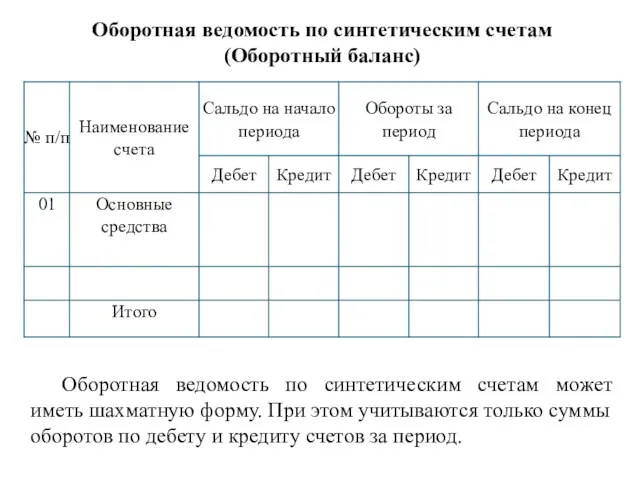

Оборотная ведомость по синтетическим счетам (Оборотный баланс)

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам (Оборотный баланс)

Оборотная ведомость по синтетическим счетам

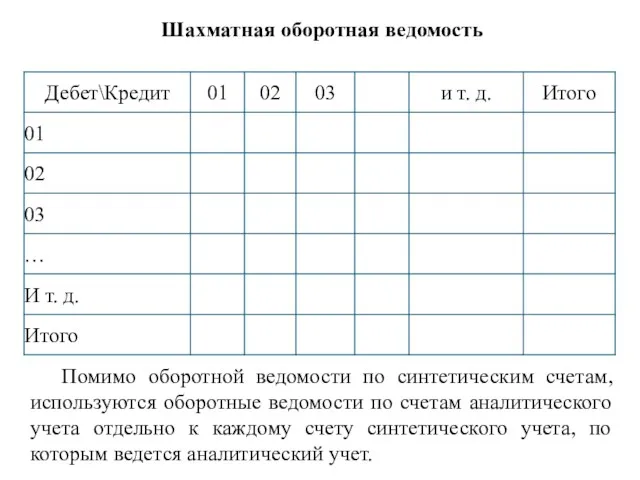

Шахматная оборотная ведомость

Помимо оборотной ведомости по синтетическим счетам, используются оборотные ведомости

Шахматная оборотная ведомость

Помимо оборотной ведомости по синтетическим счетам, используются оборотные ведомости

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и

3.3 Двойная запись, ее сущность, контрольное значение, порядок осуществления

Каждая хозяйственная операция

3.3 Двойная запись, ее сущность, контрольное значение, порядок осуществления

Каждая хозяйственная операция

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов.

Составление корреспонденции счетов

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов.

Составление корреспонденции счетов

Различают простые и сложные бухгалтерские проводки.

Простой проводкой является запись, в которой

Различают простые и сложные бухгалтерские проводки.

Простой проводкой является запись, в которой

Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее

Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее

3 процедура:

Определяем, как данная хозяйственная операция повлияла на валюту баланса. В

3 процедура:

Определяем, как данная хозяйственная операция повлияла на валюту баланса. В

3.4 Документация как элемент метода бухгалтерского учета

Документация является элементом метода бухгалтерского

3.4 Документация как элемент метода бухгалтерского учета

Документация является элементом метода бухгалтерского

Бухгалтерские документы имеют:

· экономическое значение – являются источником данных для учета

Бухгалтерские документы имеют:

· экономическое значение – являются источником данных для учета

Порядок составления и представления первичных учетных документов, которые являются основанием для

Порядок составления и представления первичных учетных документов, которые являются основанием для

Первичные учетные документы должны содержать обязательные реквизиты, т.е. необходимые показатели, которые

Первичные учетные документы должны содержать обязательные реквизиты, т.е. необходимые показатели, которые

В бухгалтерские документы могут быть включены дополнительные реквизиты: печати, штампы, адрес

В бухгалтерские документы могут быть включены дополнительные реквизиты: печати, штампы, адрес

В соответствии с Федеральным законом № 402-ФЗ первичный учетный документ составляется

В соответствии с Федеральным законом № 402-ФЗ первичный учетный документ составляется

Бухгалтерские документы могут классифицироваться по ряду признаков:

Бухгалтерские документы могут классифицироваться по ряду признаков:

Для отражения в учетных регистрах бухгалтерские документы проходят в бухгалтерии несколько

Для отражения в учетных регистрах бухгалтерские документы проходят в бухгалтерии несколько

Движение документов в бухгалтерском учете, которое называется документооборотом, включает несколько этапов:

Движение документов в бухгалтерском учете, которое называется документооборотом, включает несколько этапов:

После истечения определенных сроков документы сдаются в архив. Их оформляют в

После истечения определенных сроков документы сдаются в архив. Их оформляют в

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской

3.5 Регистры бухгалтерского учета, их классификация

Поступившие в бухгалтерию первичные документы обязательно

3.5 Регистры бухгалтерского учета, их классификация

Поступившие в бухгалтерию первичные документы обязательно

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные

По обобщению данных регистры делятся на интегрированные и дифференцированные.

Каждый регистр

По обобщению данных регистры делятся на интегрированные и дифференцированные.

Каждый регистр

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного

Внешний вид применяемых на практике карточек может быть различным, но наиболее

Внешний вид применяемых на практике карточек может быть различным, но наиболее

Машинные носители отличаются технически и размещают данные не на бумажном, а,

Машинные носители отличаются технически и размещают данные не на бумажном, а,

Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Денежные потоки инвестиционного проекта. Критерии оценки инвестиций

Денежные потоки инвестиционного проекта. Критерии оценки инвестиций Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Прибыль организации. Тема 5

Прибыль организации. Тема 5 Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Банковские и страховые продукты

Банковские и страховые продукты Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Социальная защита и социальное страхование

Социальная защита и социальное страхование Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Финансовые рынки

Финансовые рынки Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Основы бюджетных отношений

Основы бюджетных отношений Сервисы

Сервисы Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Облигации, их виды и особенности

Облигации, их виды и особенности Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Финансовые рынки

Финансовые рынки