- Ндфл. НК РФ налог на доходы физических лиц

Содержание

- 2. Статья 207. Налогоплательщики Физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы

- 3. Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

- 4. 5) доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных

- 5. Статья 209. Объект налогообложения Признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или)

- 6. Статья 210. Налоговая база Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной

- 7. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для

- 8. Налоговая база по НДФЛ при получении доходов в натуральной форме (cтатья 211 НК РФ). При получении

- 9. К доходам в натуральной форме относятся: оплата (полностью или частично) организациями или индивидуальными предпринимателями товаров (работ,

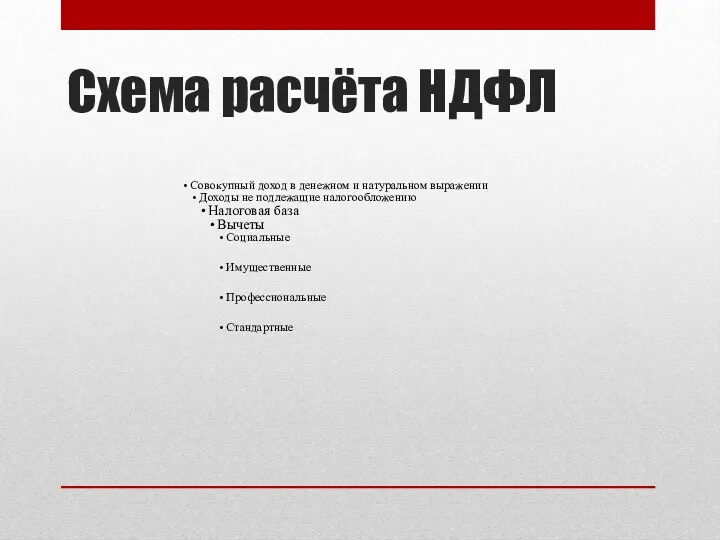

- 10. Схема расчёта НДФЛ Совокупный доход в денежном и натуральном выражении Доходы не подлежащие налогообложению Налоговая база

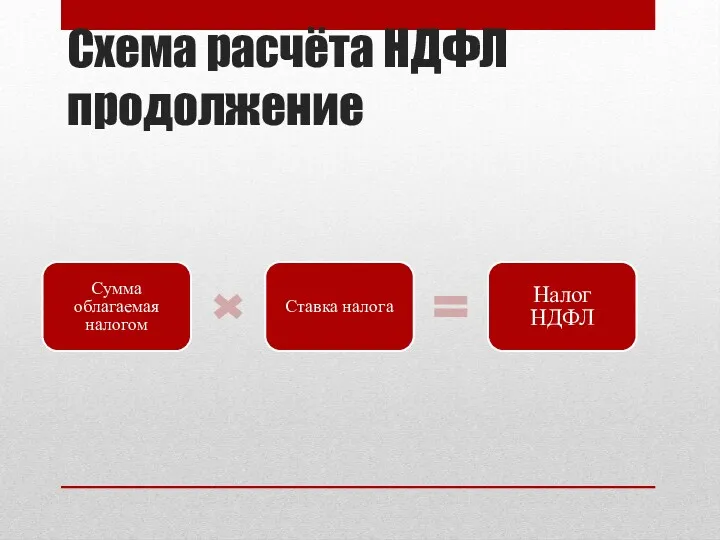

- 11. Схема расчёта НДФЛ продолжение Сумма облагаемая налогом Ставка налога Налог НДФЛ

- 12. Налоговый период Календарный год

- 14. Скачать презентацию

Статья 207. Налогоплательщики

Физические лица, являющиеся налоговыми резидентами Российской Федерации, а также

Статья 207. Налогоплательщики

Физические лица, являющиеся налоговыми резидентами Российской Федерации, а также

Статья 208. Доходы от источников в Российской Федерации и доходы от

Статья 208. Доходы от источников в Российской Федерации и доходы от

5) доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации

5) доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации

Статья 209. Объект налогообложения

Признается доход, полученный налогоплательщиками:

1) от источников в Российской

Статья 209. Объект налогообложения

Признается доход, полученный налогоплательщиками:

1) от источников в Российской

Статья 210. Налоговая база

Налоговая база - все доходы налогоплательщика, полученные в

Статья 210. Налоговая база

Налоговая база - все доходы налогоплательщика, полученные в

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

Налоговая база по НДФЛ при получении доходов в натуральной форме (cтатья

Налоговая база по НДФЛ при получении доходов в натуральной форме (cтатья

К доходам в натуральной форме относятся:

оплата (полностью или частично) организациями или

К доходам в натуральной форме относятся:

оплата (полностью или частично) организациями или

Схема расчёта НДФЛ

Совокупный доход в денежном и натуральном выражении

Доходы не

Схема расчёта НДФЛ

Совокупный доход в денежном и натуральном выражении

Доходы не

Схема расчёта НДФЛ продолжение

Сумма облагаемая налогом

Ставка налога

Налог НДФЛ

Схема расчёта НДФЛ продолжение

Сумма облагаемая налогом

Ставка налога

Налог НДФЛ

Налоговый период

Календарный год

Налоговый период

Календарный год

Долгосрочные активы

Долгосрочные активы Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Бюджет семьи

Бюджет семьи Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород Источники и методы привлечения инвестиционных ресурсов

Источники и методы привлечения инвестиционных ресурсов Шетелдік инвестициялар

Шетелдік инвестициялар Учет денежных средств

Учет денежных средств Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Финансовая грамотность

Финансовая грамотность Страховая компания Меркурий

Страховая компания Меркурий Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Понятие бюджетной системы

Понятие бюджетной системы Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Введение в сметное дело и ценообразование в строительстве

Введение в сметное дело и ценообразование в строительстве Кредитная карта Билайн

Кредитная карта Билайн Nobel Peace Prize

Nobel Peace Prize Інфляція та грошові реформи

Інфляція та грошові реформи Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Технология построения семейного бюджета

Технология построения семейного бюджета Анализ финансового состояния

Анализ финансового состояния Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Учет труда и заработной платы

Учет труда и заработной платы Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия ҚР ұлттық валютасы

ҚР ұлттық валютасы Основы финансового планирования

Основы финансового планирования